Садржај

“Службени гласник РС”, број 15/2016, 20/2018, 27/2019, 67/2022 и 21/2023

Пречишћен текст прописа

Члан 1.

Овим правилником прописује се начин подношења и садржина пореске пријаве о обрачунатом порезу на доходак грађана самоопорезивањем и припадајућим доприносима за обавезно социјално осигурање, коју подноси физичко лице као порески обвезник када сам обрачунава и уплаћује порез на доходак грађана (у даљем тексту: самоопорезивање) на зараду или другу врсту прихода коју остварује у или из друге државе, код дипломатског или конзуларног представништва стране државе, односно међународне организације или код представника или службеника таквог представништва, односно организације или код другог исплатиоца, ако порез по одбитку не обрачуна и не уплати исплатилац прихода, односно ако приход оствари од лица које није обвезник обрачунавања и плаћања пореза по одбитку у смислу члана 99. Закона о порезу на доходак грађана („Службени гласник РС”, бр. 24/01, 80/02, 80/02 – др. закон, 135/04, 62/06, 65/06 – исправка, 31/09, 44/09, 18/10, 50/11, 91/11 – УС, 93/12, 114/12 – УС, 47/13, 48/13 – исправка, 108/13, 57/14, 68/14 – др. закон, 112/15, 113/17, 95/18, 86/19, 153/20, 44/21, 118/21 и 138/22 – у даљем тексту: Закон).

Члан 2.

Физичко лице које је остварило приход из члана 1. овог правилника, као порески обвезник дужно је да у року од 30 дана од дана остваривања прихода, односно 30 дана од истека квартала у коме су остварени приходи изврши обрачун пореза самоопорезивањем, као и припадајућих доприноса за обавезно социјално осигурање (у даљем тексту: припадајући доприноси) које порески обвезник обрачунава и плаћа из оствареног прихода истовремено са обрачуном и плаћањем пореза самоопорезивањем исказаног у пореској пријави, у смислу члана 51. ст. 6. и 7, члана 57. став 2. и члана 65. Закона о доприносима за обавезно социјално осигурање („Службени гласник РС”, бр. 84/04, 61/05, 62/06, 5/09, 52/11, 101/11, 47/13, 108/13, 57/14, 68/14 – др. закон, 112/15, 113/17, 95/18, 86/19, 153/20, 44/21, 118/21 и 138/22 – у даљем тексту: Закон о доприносима).

Порески обвезник је дужан да Пореској управи поднесе пореску пријаву о обрачунатом порезу самоопорезивањем и припадајућим доприносима од стране физичког лица као пореског обвезника (у даљем тексту: пореска пријава) и плати обрачунате обавезе.

Порески обвезник подноси Пореској управи пореску пријаву, и то:

1) о обрачунатом порезу самоопорезивањем и припадајућим доприносима на зараду/другу врсту прихода – на Обрасцу ПП ОПО – Пореска пријава о обрачунатом порезу самоопорезивањем и припадајућим доприносима на зараду/другу врсту прихода од стране физичког лица као пореског обвезника (у даљем тексту: Образац ПП ОПО), који је одштампан уз овај правилник и чини његов саставни део;

2) о обрачунатом порезу самоопорезивањем и припадајућим доприносима на приходе за које се пореска пријава подноси квартално – на Обрасцу ПП ОПО-К – Пореска пријава о обрачунатом порезу самоопорезивањем и припадајућим доприносима на приходе остварене квартално, од стране физичког лица као пореског обвезника (у даљем тексту: Образац ПП ОПО-К), који је одштампан уз овај правилник и чини његов саставни део.

Члан 3.

Пореска пријава, као и измењена пореска пријава подносе се у електронском облику или у писменом облику непосредно.

Пореска пријава подноси се у електронском облику као јединствени запис исказан XML језиком, електронским путем преко портала Пореске управе или попуњавањем пријаве у оквиру корисничке апликације на порталу Пореске управе.

Пореску пријаву у писменом облику резидентни порески обвезник подноси организационој јединици Пореске управе надлежној за територију на којој има пребивалиште.

Нерезидентни обвезник преко пореског пуномоћника одређеног у складу са прописима којима се уређује порески поступак и пореска администрација, подноси пореску пријаву у писменом облику организационој јединици Пореске управе надлежној за територију на којој је место остваривања прихода, односно боравиште обвезника, односно пребивалиште или седиште пореског пуномоћника.

Пореску пријаву у писменом облику може поднети порески обвезник или лице које је порески обвезник овластио за подношење пореске пријаве и предузимање радњи које су у вези са поднетом пријавом (у даљем тексту: подносилац пријаве).

Пореску пријаву порески обвезник може поднети путем поште уколико не постоји могућност за поступање у складу са ставом 1. овог члана.

Члан 4.

Ако пореска пријава, која је поднета електронским путем, садржи недостатке у погледу формалне исправности и математичке тачности, Пореска управа, у електронском облику, обавештава подносиоца пријаве о тим недостацима.

Пореска пријава из става 1. овог члана не сматра се поднетом.

Обавештење из става 1. овог члана садржи информацију о формалним недостацима и математичким нетачностима.

По добијању обавештења из става 1. овог члана, подносилац пријаве је дужан да отклони идентификоване недостатке и поднесе тако исправљену пореску пријаву.

Исправљена пореска пријава из става 4. овог члана не сматра се измењеном пореском пријавом.

Пореска пријава сматра се поднетом када Пореска управа потврди формалну и математичку тачност исказаних података, додели број пријаве, број одобрења за плаћање пореза самоопорезивањем и припадајућих доприноса (у даљем тексту: пореска обавеза) на јединствени уплатни рачун и у електронском облику о томе достави обавештење подносиоцу пореске пријаве.

Члан 5.

Надлежна организациона јединица којој је непосредно предата пореска пријава у писменом облику истог дана врши унос података из предате пријаве у информациони систем Пореске управе, уз присуство подносиоца пријаве.

Ако се код уноса података из предате пријаве у информациони систем Пореске управе утврде недостаци у погледу формалне исправности и математичке тачности, о истим се одмах обавештава подносилац пријаве који је дужан да преда исправљену пореску пријаву у којој су отклоњени идентификовани недостаци.

Исправљена пореска пријава из става 2. овог члана не сматра се измењеном пореском пријавом.

Пореска пријава сматра се поднетом када Пореска управа потврди формалну и математичку тачност исказаних података, додели број пријаве, број одобрења за плаћање пореске обавезе на јединствени уплатни рачун и о томе обавести подносиоца пореске пријаве.

Члан 6.

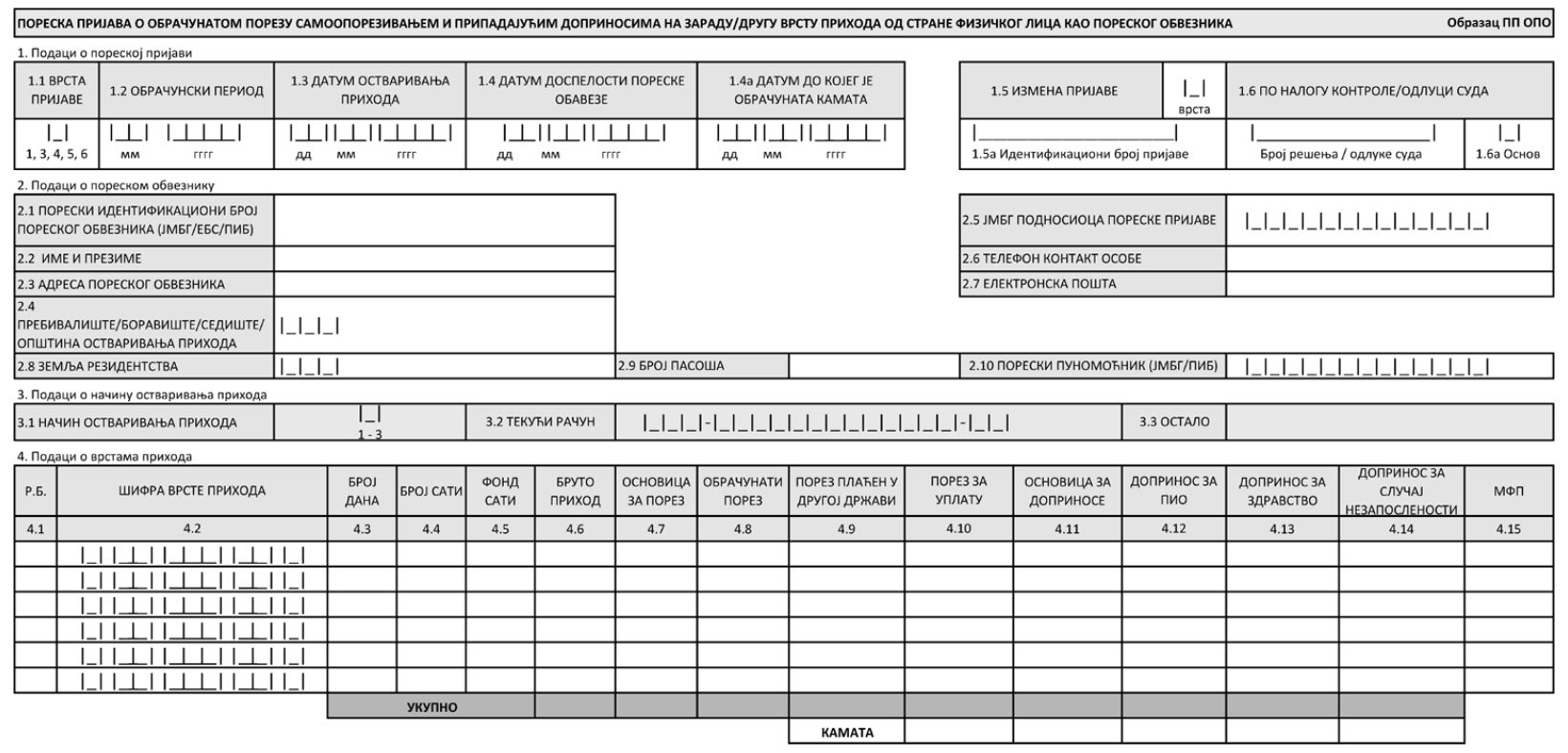

Образац ПП ОПО састоји се из четири дела, и то:

1) подаци o пореској пријави;

2) подаци о пореском обвезнику;

3) подаци о начину остваривања прихода;

4) подаци о врстама прихода.

У Образац ПП ОПО, део 1. Подаци о пореској пријави, подаци се уносе на следећи начин:

1) под редним бројем 1.1 Врста пријаве – ознака једне од наведених врста пријава:

(1) општа пријава (ознака 1) – када порески обвезник подноси пореску пријаву пре или на датум доспелости пореске обавезе прописан Законом,

(2) пријава по члану 182б Закона о пореском поступку и пореској администрацији („Службени гласник РС”, бр. 80/02, 84/02 – исправка, 23/03 – исправка, 70/03, 55/04, 61/05, 85/05 – др. закон, 62/06 – др. закон, 61/07, 20/09, 72/09 – др. закон, 53/10, 101/11, 2/12 – исправка, 93/12, 47/13, 108/13, 68/14, 105/14, 91/15 – аутентично тумачење, 112/15, 15/16, 108/16, 30/18, 95/18, 86/19, 144/20, 96/21 и 138/22 – у даљем тексту: ЗПППА) (ознака 3) – када порески обвезник подноси пореску пријаву након истека датума доспелости пореске обавезе,

(3) пријава по налогу контроле (ознака 4) – када Пореска управа у поступку пореске контроле налаже отклањање утврђених неправилности и подношење пореске пријаве,

(4) пријава по одлуци суда (ознака 5) – када порески обвезник подноси пореску пријаву на основу правоснажне судске одлуке,

(5) пријава по члану 39. Закона о пореском поступку и пореској администрацији („Службени гласник РС”, бр. 80/02, 84/02 – исправка, 23/03 – исправка, 70/03, 55/04, 61/05, 85/05 – др. закон, 62/06 – др. закон, 61/07, 20/09, 72/09 – др. закон, 53/10, 101/11, 2/12 – исправка, 93/12, 47/13, 108/13, 68/14, 105/14, 91/15 – аутентично тумачење, 112/15, 15/16, 108/16, 30/18, 95/18, 86/19, 144/20, 96/21 и 138/22 – у даљем тексту: ЗПППА), (ознака 6) – када је пореском обвезнику продужен рок за подношење пореске пријаве из оправданих разлога (болест, одсуствовање из земље, несрећни случај, елементарна непогода већих размера и сл.),

(6) пореска пријава ознаке 1, 3, 4, 5 и 6 подноси се посебно за сваки датум доспелости пореза;

2) под редним бројем 1.2 Обрачунски период – месец и година за који је остварен приход;

3) под редним бројем 1.3 Датум остваривања прихода – датум, месец и година остваривања прихода;

4) под редним бројем 1.4 Датум доспелости пореске обавезе – датум доспелости пореске обавезе прописан Законом;

5) Под редним бројем 1.4а Датум до којег је обрачуната камата код подношења:

(1) опште пријаве – не уписује се,

(2) пријаве по члану 182б ЗПППА – уписује се датум до којег је порески обвезник обрачунао камату,

(3) пријаве по одлуци суда – уписује се датум до којег је порески обвезник обрачунао камату, ако има основа за обрачун камате,

(4) измењене пријаве по члану 40. ЗПППА – уписује се датум до којег је порески обвезник обрачунао камату, ако има основа за обрачун камате,

(4а) пријаве по члану 39. ЗПППА – уписује се датум до којег је порески обвезник обрачунао камату, ако има основа за обрачун камате,

(5) пријаве по налогу контроле – уписује се датум до којег је обрачуната камата у поступку пореске контроле,

(6) измењене пријаве по налогу контроле – уписује се датум до којег је обрачуната камата у поступку пореске контроле;

6) под редним бројем 1.5 Измена пријаве – ознака једне од наведених измена:

(1) измена пореске пријаве на основу члана 40. ЗПППА (ознака 1),

(2) измена пореске пријаве по налогу контроле (ознака 2),

(3) сторно пореске пријаве (ознака 9);

7) под редним бројем 1.5а Идентификациони број пријаве – идентификациони број пријаве која се мења;

8) под редним бројем 1.6 По налогу контроле/одлуци суда:

(1) број решења пореске контроле, када је у пољу 1.1 Врста пријаве наведена ознака 4 – и/или у пољу 1.5 Измена пријаве наведена ознака 2 или ознака 9,

(2) број одлуке суда када је у пољу 1.1 Врста пријаве – наведена ознака 5;

9) под редним бројем 1.6а Основ – једна од ознака, и то када је:

(1) решење донето у поступку по жалби у првом степену (ознака 1),

(2) решење донето у поступку по жалби у другом степену (ознака 2),

(3) на основу одлуке управног суда (ознака 3).

У Образац ПП ОПО, део 2. Подаци о пореском обвезнику, уноси се:

1) под редним бројем 2.1 Порески идентификациони број пореског обвезника (ЈМБГ/ЕБС/ПИБ) – јединствени матични број грађана резидентног физичког лица, или евиденциони број за странце за нерезидентно физичко лице које има боравиште у Републици Србији, или ПИБ нерезидентног физичког лица које нема боравиште у Републици Србији;

2) под редним бројем 2.2 Име и презиме – име и презиме пореског обвезника;

3) под редним бројем 2.3 Адреса пореског обвезника – место, општина, улица и број;

4) под редним бројем 2.4 Пребивалиште/боравиште/седиште/општина остваривања прихода – шифра општине пребивалишта резидентног пореског обвезника, а за нерезидентно физичко лице шифра општине боравишта или општине остваривања прихода или општине пребивалишта, односно седишта пореског пуномоћника утврђена правилником којим се прописују услови и начин вођења рачуна за уплату јавних прихода;

5) под редним бројем 2.5 ЈМБГ подносиоца пореске пријаве – јединствени матични број грађана – подносиоца пореске пријаве;

6) под редним бројем 2.6 Телефон контакт особе – број телефона подносиоца пореске пријаве;

7) под редним бројем 2.7 Електронска пошта – електронска адреса подносиоца пријаве на коју се достављају обавештења;

8) под редним бројем 2.8 Земља резидентства – шифра земље резидентства за нерезидентно физичко лице;

9) под редним бројем 2.9 Број пасоша – број пасоша нерезидентног физичког лица;

10) под редним бројем 2.10 Порески пуномоћник (ЈМБГ/ПИБ) – јединствени матични број грађана физичког лица или ПИБ правног лица које је порески пуномоћник нерезидентног пореског обвезника.

У Образац ПП ОПО, део 3. Подаци о начину остваривања прихода, уноси се:

1) под редним бројем 3.1 Начин остваривања прихода – ознака начина остваривања прихода:

(1) ознака 1 – исплата на рачун,

(2) ознака 2 – исплата готовине,

(3) ознака 3 – у другом облику;

2) под редним бројем 3.2 Текући рачун – број текућег рачуна ако је приход остварен исплатом на рачун у банци;

3) под редним бројем 3.3 Остало – један од начина остваривања прихода, и то: у стварима, у правима, опростом дуга, покривањем расхода и остало.

У Образац ПП ОПО, део 4. Подаци о врстама прихода, подаци се уносе на следећи начин:

1) под редним бројем 4.1 Р.б. – редни број за сваку врсту прихода која се исказује у пријави.

2) под редним бројем 4.2 Шифра врсте прихода – шифра врсте прихода која представља комбинацију ознаке обвезника као примаоца прихода и врсте прихода из Каталога врсте прихода, који је одштампан уз овај правилник и чини његов саставни део (у даљем тексту: Каталог врсте прихода);

3) шифра врсте прихода из тачке 2) овог става састоји се из девет цифара – 1 ПП ОВП 00 0, које означавају:

(1) 1 – прва верзија Каталога врсте прихода,

(2) ПП – врста примаоца прихода, која се одређује избором једне од ознака основа осигурања примаоца прихода, и то:

– запослени (ознака 01),

– оснивачи, односно чланови привредног друштва запослени у том привредном друштву (ознака 02),

– лице осигурано по основу самосталне делатности, укључујући и самосталне уметнике (ознака 03),

– лице осигурано по основу пољопривредне делатности (ознака 04),

– лице које није осигурано по другом основу (ознака 05),

– нерезидент (ознака 06),

– војни осигураник (ознака 08),

– пензионер по основу запослености (ознака 09),

– пензионер по основу самосталне делатности (ознака 10),

– лице коме се исплаћују приходи ван радног односа на које се не обрачунавају и не плаћају доприноси за обавезно социјално осигурање (ознака 11),

– војни пензионер (ознака 12),

– пољопривредни пензионер (ознака 13),

– код пријављивања остварене зараде за нерезидента који у Републици Србији има привремени боравак за ПП уписује се ознака 01,

– код остваривања прихода на које се не плаћају доприноси за обавезно социјално осигурање за нерезидента се уписује ознака 06, а за резидента ознака 11,

– код исплате прихода ван радног односа користи се ознака основа осигурања примаоца прихода,

(3) ОВП 00 0 – опис врсте прихода;

4) под редним бројем 4.3 Број дана – број календарских дана које је обвезник провео на раду, односно боловању и слично;

5) под редним бројем 4.4 Број сати – број сати у обрачунском периоду;

6) под редним бројем 4.5 Фонд сати – укупан месечни фонд сати за примаоца прихода за обрачунски период уписан под редним бројем 1.2 Обрачунски период;

7) подаци под редним бројем 4.4 Број сати и редним бројем 4.5 Фонд сати се могу исказати са два децимална места;

8) подаци под ред. бр. 4.3, 4.4 и 4.5 се обавезно попуњавају за коначан обрачун зараде, односно накнаде зараде за обрачунски период, док се не попуњавају у случају када је прималац зараде, односно накнаде зараде нерезидент, који нема обавезу плаћања пореза, односно пореза и доприноса, због уговора о избегавању двоструког опорезивања, односно уговора о социјалном осигурању, као и за приходе ван радног односа;

9) под редним бројем 4.6 Бруто приход – износ бруто прихода утврђеног у складу са Законом;

10) под редним бројем 4.7 Основица за порез – износ основице за порез утврђен у складу са Законом (зарада умањена за неопорезив износ, односно приход ван радног односа умањен за прописане нормиране или стварне трошкове);

11) под редним бројем 4.8 Обрачунати порез – износ обрачунатог пореза у складу са Законом;

12) под редним бројем 4.9 Порез плаћен у другој држави – износ пореза који је на остварени приход плаћен у другој држави (садржан у бруто приходу исказаном под редним бројем 4.6), ако је документован одговарајућом потврдом надлежног државног органа друге државе;

13) под редним бројем 4.10 Порез за уплату – износ пореза за плаћање утврђен као разлика између обрачунатог пореза (под редним бројем 4.8) и пореза плаћеног у другој држави (под редним бројем 4.9) у складу са Законом; ако је разлика мања од 0 (нуле) уписује се 0 (нула);

14) под редним бројем 4.11 Основица за доприносе – износ основице за доприносе утврђен у складу са Законом о доприносима за обавезно социјално осигурање;

15) под редним бројем 4.12 Допринос за ПИО – износ доприноса за пензијско и инвалидско осигурање обрачунат у складу са Законом о доприносима за обавезно социјално осигурање;

16) под редним бројем 4.13 Допринос за здравство – износ доприноса за здравствено осигурање обрачунат у складу са Законом о доприносима за обавезно социјално осигурање;

17) под редним бројем 4.14 Допринос за случај незапослености – износ доприноса за осигурање за случај незапослености обрачунат у складу са Законом о доприносима за обавезно социјално осигурање;

18) под редним бројем 4.15 МФП – мултифункционално поље – у које се уносе подаци који за одређену врсту прихода омогућавају проверу обрачуна обавезе, а без којих се због врсте прихода или врсте примаоца прихода обрачун не може једнозначно одредити општим правилима; у електронском запису мултифункционално поље 4.15 – МФП се састоји од 4 подпоља, и то:

| МФП | ОПИС |

|---|---|

| МФП 5 | Износ стварних трошкова код прихода ван радног односа. |

| МФП 7 | Код зараде: ознака 1 ако је обвезник из државе са којом Република Србија има закључен уговор о избегавању двоструког опорезивања или уговор којим се уређују доприноси за обавезно социјално осигурање. Код прихода ван радног односа: примењена стопа пореза ако је обвезник резидент државе са којом Република Србија има закључен уговор о избегавању двоструког опорезивања. |

| МФП 11 | Код зараде: укупан неопорезиви износ искоришћен у претходним пријавама за исти обрачунски период. |

| МФП 12 | Код зараде: укупан износ основице на коју су обрачунати доприноси у претходним пријавама за зараду за исти обрачунски период. |

Поља „Укупно” за ред. бр. 4.6 до 4.14 не попуњава подносилац пријаве, него их обрачунава Пореска управа.

У поља „Камата” за редне бр. 4.10, 4.12, 4.13 и 4.14 – уписује се укупан износ обрачунате камате, ако има законског основа за обрачун исте.

Код подношења измењене пореске пријаве у којој се бришу приходи уписани у пријаву која се мења, под редним бројем 4.2 Шифра врсте прихода уписује се 1 00 000 00 1, под ред. бр. 4.6 до 4.14 уписују се износи 0,00, под редним бројем 4.15 се не уписују подаци, а под осталим редним бројевима се понављају подаци из пријаве која се мења.

Код сторнирања пореске пријаве које врши Пореска управа по захтеву пореског обвезника или по службеној дужности, под редним бројем 4.2 Шифра врсте прихода уписује се 1 00 000 00 1, под ред. бр. 4.6 до 4.14 уписују се износи 0,00, а под редним бројем 4.15 се не уписују подаци.

У Образац ПП ОПО износи се уписују у динарима са две децимале, док је праг толеранције за заокруживање који се примењује при провери обрачуна 0,5 динара по износу сваке обрачунате обавезе.

Члан 6а

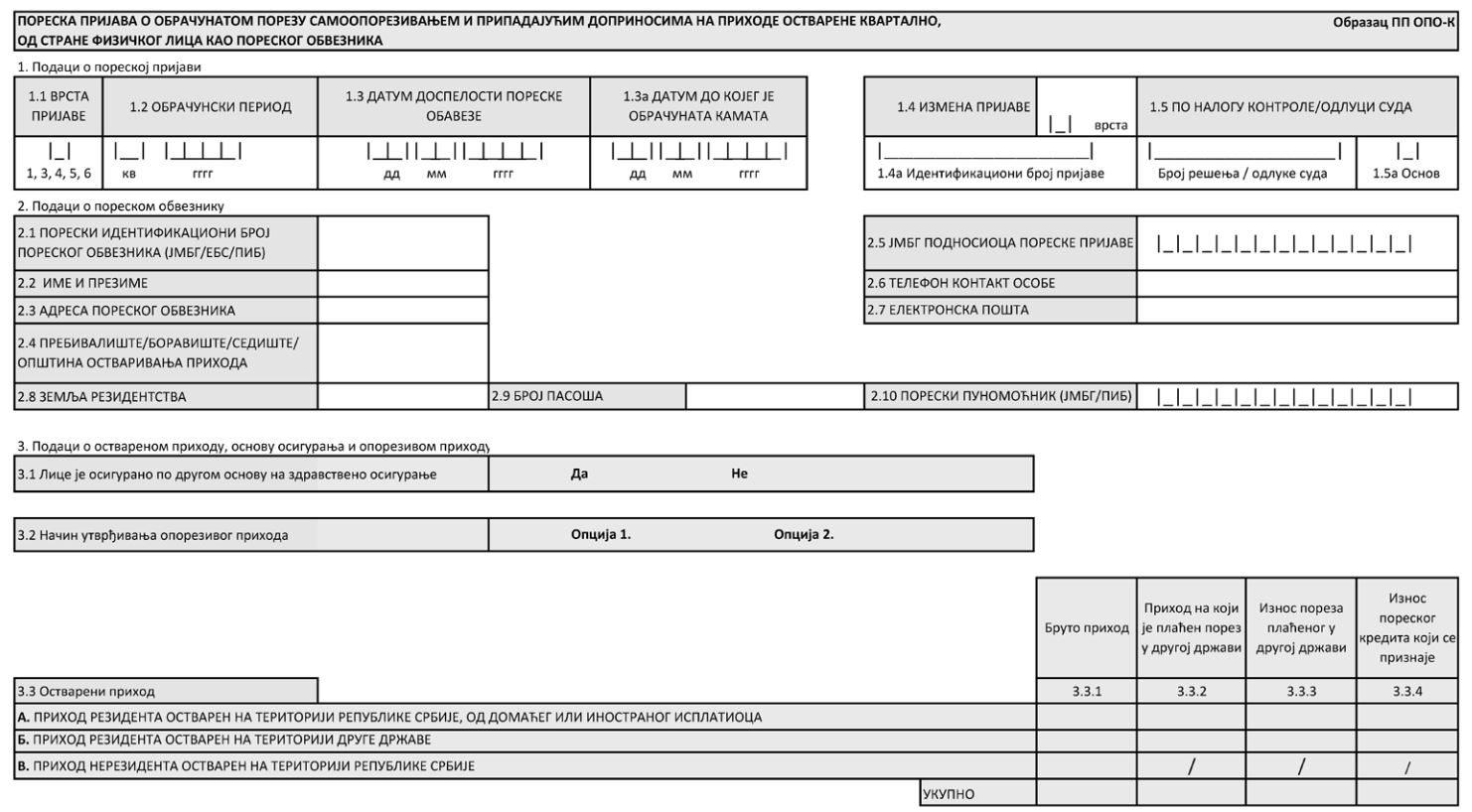

Образац ПП ОПО-К састоји се из пет делова, и то:

1) подаци о пореској пријави;

2) подаци о пореском обвезнику;

3) подаци о оствареном приходу, основу осигурања и опорезивом приходу;

4) подаци о приходу;

5) прилози.

У образац ПП ОПО-К, део 1. Подаци о пореској пријави, подаци се уносе на следећи начин:

1) под редним бројем 1.1 Врста пријаве – ознака једне од наведених врста пријава:

(1) општа пријава (ознака 1) – када порески обвезник подноси пореску пријаву пре или на датум доспелости пореске обавезе прописан Законом,

(2) пријава по члану 182б ЗПППА (ознака 3) – када порески обвезник подноси пореску пријаву након истека датума доспелости пореске обавезе,

(3) пријава по налогу контроле (ознака 4) – када Пореска управа у поступку пореске контроле налаже отклањање утврђених неправилности и подношење пореске пријаве,

(4) пријава по одлуци суда (ознака 5) – када порески обвезник подноси пореску пријаву на основу правоснажне судске одлуке,

(5) пријава по члану 39. ЗПППА (ознака 6) – када је пореском обвезнику продужен рок за подношење пореске пријаве из оправданих разлога (болест, одсуствовање из земље, несрећни случај, елементарна непогода већих размера и сл.),

(6) пореска пријава ознаке 1, 3, 4, 5 и 6 подноси се посебно за сваки датум доспелости пореза;

2) под редним бројем 1.2 Обрачунски период – квартал и година у којима је остварен приход:

(1) ознака 1 – за приходе остварене у првом кварталу (од 1. јануара до 31. марта) календарске године,

(2) ознака 2 – за приходе остварене у другом кварталу (од 1. априла до 30. јуна) календарске године,

(3) ознака 3 – за приходе остварене у трећем кварталу (од 1. јула до 30. септембра) календарске године,

(4) ознака 4 – за приходе остварене у четвртом кварталу (од 1. октобра до 31. децембра) календарске године;

3) под редним бројем 1.3 Датум доспелости пореске обавезе – датум доспелости пореске обавезе прописан Законом;

4) под редним бројем 1.3а Датум до којег је обрачуната камата код подношења:

(1) опште пријаве – не уписује се,

(2) пријаве по члану 182б ЗПППА – уписује се датум до којег је порески обвезник обрачунао камату,

(3) пријаве по одлуци суда – уписује се датум до којег је порески обвезник обрачунао камату, ако има основа за обрачун камате,

(4) измењене пријаве по члану 40. ЗПППА – уписује се датум до којег је порески обвезник обрачунао камату, ако има основа за обрачун камате,

(5) пријаве по члану 39. ЗПППА – уписује се датум до којег је порески обвезник обрачунао камату, ако има основа за обрачун камате,

(6) пријаве по налогу контроле – уписује се датум до којег је обрачуната камата у поступку пореске контроле,

(7) измењене пријаве по налогу контроле – уписује се датум до којег је обрачуната камата у поступку пореске контроле;

5) под редним бројем 1.4 Измена пријаве – ознака једне од наведених измена:

(1) измена пореске пријаве на основу члана 40. ЗПППА (ознака 1),

(2) измена пореске пријаве по налогу контроле (ознака 2),

(3) сторно пореске пријаве (ознака 9);

6) под редним бројем 1.4а Идентификациони број пријаве – идентификациони број пријаве која се мења;

7) под редним бројем 1.5 По налогу контроле/одлуци суда:

(1) број решења пореске контроле, када је у пољу 1.1 Врста пријаве наведена ознака 4 – и/или у пољу 1.4 измена пријаве наведена ознака 2 или ознака 9,

(2) број одлуке суда када је у пољу 1.1 Врста пријаве наведена ознака 5;

8) под редним бројем 1.5а Основ – једна од ознака, и то када је:

(1) решење донето у поступку по жалби у првом степену (ознака 1),

(2) решење донето у поступку по жалби у другом степену (ознака 2),

(3) на основу одлуке управног суда (ознака 3).

У Образац ПП ОПО-К, део 2. Подаци о пореском обвезнику, подаци се уносе на следећи начин:

1) под редним бројем 2.1 Порески идентификациони број пореског обвезника (ЈМБГ/ЕБС/ПИБ) – јединствени матични број грађана резидентног физичког лица, или евиденциони број за странце за нерезидентно физичко лице које има боравиште у Републици Србији, или ПИБ нерезидентног физичког лица које нема боравиште у Републици Србији;

2) под редним бројем 2.2 Име и презиме – име и презиме пореског обвезника;

3) под редним бројем 2.3 Адреса пореског обвезника – место, општина, улица и број;

4) под редним бројем 2.4 Пребивалиште/боравиште/седиште/ општина остваривања прихода – шифра општине пребивалишта резидентног пореског обвезника, а за нерезидентно физичко лице шифра општине боравишта или општине остваривања прихода или општине пребивалишта, односно седишта пореског пуномоћника утврђена правилником којим се прописују услови и начин вођења рачуна за уплату јавних прихода;

5) под редним бројем 2.5 ЈМБГ подносиоца пореске пријаве – јединствени матични број грађана – подносиоца пореске пријаве;

6) под редним бројем 2.6 Телефон контакт особе – број телефона подносиоца пореске пријаве;

7) под редним бројем 2.7 Електронска пошта – електронска адреса подносиоца пријаве на коју се достављају обавештења;

8) под редним бројем 2.8 Земља резидентства – шифра земље резидентства за нерезидентно физичко лице;

9) под редним бројем 2.9 Број пасоша – број пасоша нерезидентног физичког лица;

10) под редним бројем 2.10 Порески пуномоћник (ЈМБГ/ПИБ) – јединствени матични број грађана физичког лица или ПИБ правног лица које је порески пуномоћник нерезидентног пореског обвезника.

У Образац ПП ОПО-К, део 3. Подаци о оствареном приходу, основу осигурања и опорезивом приходу, подаци се уносе на следећи начин:

1) под редним бројем 3.1 Лице је осигурано по другом основу на здравствено осигурање, и то:

(1) уколико је лице осигурано на обавезно здравствено осигурање по другом основу, означава одговор: ДА – означавају обвезници који су у току квартала били обавезно здравствено осигурани у Републици Србији, независно од периода за који су здравствено осигурани током квартала за који подносе пореску пријаву, односно обвезници нерезиденти и резиденти који су остварили приход на територији друге државе који доставе доказе да су здравствено осигурани у другој држави са којом Република Србија има закључен међународни уговор о социјалном осигурању за област здравственог осигурања независно од периода за који су здравствено осигурани током квартала за који подносе пореску пријаву,

(2) уколико лице није осигурано на обавезно здравствено осигурање по другом основу означава одговор: НЕ;

2) под редним бројем 3.2 Начин утврђивања опорезивог прихода, и то:

(1) уколико се лице определило за утврђивање опорезивог прихода сагласно члану 55. став 2. тачка 1) и члану 85. став 5. тачка 2) подтачка (1) Закона, означава одговор: ОПЦИЈА 1,

(2) уколико се лице определило за утврђивање опорезивог прихода сагласно члану 55. став 2. тачка 2) и члану 85. став 5. тачка 2) подтачка (2) Закона, означава одговор: ОПЦИЈА 2;

3) под редним бројем 3.3 Остварени приход, подаци се уносе на следећи начин:

(1) резидентни порески обвезник уноси податке о оствареним приходима из реда А (приход резидента остварен на територији Републике Србије, од домаћег или иностраног исплатиоца) и реда Б (приход резидента остварен на територији друге државе) у следеће колоне:

– под редним бројем 3.3.1 Бруто приход – износ бруто прихода који је лице остварило у кварталу,

– под редним бројем 3.3.2 Приход на који је плаћен порез у другој држави – износ прихода на који је плаћен порез у другој држави, у случају да је на укупан или део бруто прихода плаћен порез у другој држави,

– под редним бројем 3.3.3 Износ пореза плаћеног у другој држави – износ пореза плаћеног у другој држави на приход из колоне 3.3.2,

– под редним бројем 3.3.4 Износ пореског кредита који се признаје – износ пореза који би се платио на приход из колоне под редним бројем 3.3.2, у складу са Законом, а највише до износа из колоне под редним бројем 3.3.3, ако је тај износ документован одговарајућом потврдом надлежног пореског органа друге државе,

(2) нерезидентни порески обвезник уноси податке о приходима из реда В (приход нерезидента остварен на територији Републике Србије) у колону под редним бројем 3.3.1;

4) у ред Укупно подаци се уносе на следећи начин:

(1) резидентни порески обвезник за приходе из реда А и реда Б уноси збир износа у колонама под ред. бр. 3.3.1, 3.3.2, 3.3.3 и 3.3.4 у одговорајућу колону у реду Укупно,

(2) нерезидентни порески обвезник за приходе из реда В уноси износ из колоне под редним бројем 3.3.1 у одговарајућу колону у ред Укупно.

У Образац ПП ОПО-К, део 4. Подаци о приходу, подаци се уносе на следећи начин:

1) под редним бројем 4.1 Р.б. – редни број 1;

2) под редним бројем 4.2 Шифра врсте прихода – шифра врсте прихода која представља комбинацију ознаке обвезника као примаоца прихода и врсте прихода из Каталога врсте прихода;

3) шифра врсте прихода из тачке 2) овог става састоји се из девет цифара – 1 ПП ОВП 00 0, које означавају:

(1) 1 – прва верзија Каталога врсте прихода,

(2) ПП – врста примаоца прихода, која се одређује избором ознаке основа осигурања примаоца прихода – лице које остварује приход по основу уговорене накнаде од ауторских и сродних права и уговорене накнаде за извршени рад, остварен у кварталу, на који се порез плаћа самоопорезивањем (ознака 14),

(3) ОВП 00 0 – опис врсте прихода (704 00 0, 705 00 0, 706 00 0 или 707 00 0 из Каталога врсте прихода);

3) под редним бројем 4.3 Збир бруто прихода – укупан бруто приход из колоне 3.3.1;

4) под редним бројем 4.4 Основица за порез – износ основице за порез утврђен у складу са Законом;

5) под редним бројем 4.5 Обрачунати порез – износ обрачунатог пореза у складу са Законом;

6) под редним бројем 4.6 Збир износа пореског кредита – укупан износ пореског кредита из колоне 3.3.4;

7) под редним бројем 4.7 Порез за уплату – износ пореза за плаћање утврђен као разлика између обрачунатог пореза (под редним бројем 4.5) и збира износа пореског кредита (под редним бројем 4.6);

8) под редним бројем 4.8 Основица доприноса за ПИО – износ основице доприноса за пензијско и инвалидско осигурање утврђен у складу са Законом о доприносима;

9) под редним бројем 4.9 Допринос за ПИО – износ доприноса за пензијско и инвалидско осигурање обрачунат у складу са Законом о доприносима;

10) под редним бројем 4.10 Основица доприноса за здравствено – износ основице доприноса за здравствено осигурање обрачунат у складу са Законом о доприносима;

11) под редним бројем 4.11 Допринос за здравствено – износ доприноса за здравствено осигурање обрачунат у складу са Законом о доприносима;

12) под редним бројем 4.12 МФП – мултифункционално поље – попуњава само нерезидентни обвезник, у случају када искључиво право опорезивања има друга држава, и у том случају у ово поље уписује 0 (нула);

13) у поље Камата за ред. бр. 4.7, 4.9 и 4.11 – уписује се укупан износ обрачунате камате, ако има законског основа за обрачун исте.

У Образац ПП ОПО-К, део 5. Прилози – уносе се називи прилога који се достављају уз образац пореске пријаве.

Код сторнирања пореске пријаве које врши Пореска управа по захтеву пореског обвезника или по службеној дужности, под редним бројем 4.2 Шифра врсте прихода уписује се 1 00 000 00 1, а под ред. бр. 4.3 до 4.11 уписују се износи 0,00.

У Образац ПП ОПО-К износи се уписују у динарима са две децимале, док је праг толеранције за заокруживање који се примењује при провери обрачуна 0,5 динара по износу сваке обрачунате обавезе.

Члан 7.

Пореска пријава подноси се електронским путем или у писменом облику на Обрасцу ПП ОПО који је прописан овим правилником за остварене приходе на које се утврђују и плаћају порези самоопорезивањем и припадајући доприноси, а за које пореска обавеза доспева од 1. марта 2016. године, као и за доспеле а неплаћене пореске обавезе до 29. фебруара 2016. године, за које нису поднете пријаве на Обрасцу ПП ОПО који је прописан Правилником о обрасцу пореске пријаве о обрачунатом и плаћеном порезу самоопорезивањем и припадајућим доприносима од стране физичког лица као пореског обвезника („Службени гласник РС”, број 77/13).

За остварене приходе за које је пореска обавеза самоопорезивањем доспела за плаћање до 29. фебруара 2016. године и за које су поднете пореске пријаве на Обрасцу ПП ОПО који је прописан Правилником о обрасцу пореске пријаве о обрачунатом и плаћеном порезу самоопорезивањем и припадајућим доприносима од стране физичког лица као пореског обвезника („Службени гласник РС”, број 77/13), а након тога, порески обвезник установи да тако поднета пореска пријава садржи грешку или пропуст, измењену пореску пријаву подноси на истом обрасцу на ком је и поднео пореску пријаву коју мења.

За остварене приходе за које су плаћене пореске обавезе до 29. фебруара 2016. године, а за које нису поднете пореске пријаве, порески обвезник подноси пореску пријаву на Обрасцу ПП ОПО који је прописан Правилником о обрасцу пореске пријаве о обрачунатом и плаћеном порезу самоопорезивањем и припадајућим доприносима од стране физичког лица као пореског обвезника („Службени гласник РС”, број 77/13).

Члан 8.

Даном почетка примене овог правилника престаје да важи Правилник о обрасцу пореске пријаве о обрачунатом и плаћеном порезу самоопорезивањем и припадајућим доприносима од стране физичког лица као пореског обвезника („Службени гласник РС”, број 77/13), осим у случајевима подношења пореске пријаве у складу са чланом 7. овог правилника.

Члан 9.

Овај правилник ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Републике Србије”, а примењује се од 1. марта 2016. године.

Одредбе које нису унете у „пречишћен текст“ прописа

Правилник о изменама и допунама Правилника о пореској пријави о обрачунатом порезу самоопорезивањем и припадајућим доприносима на зараду, односно другу врсту прихода од стране физичког лица као пореског обвезника: „Службени гласник РС“, број 21/2023

Члан 6.

Досадашњи Образац ПП ОПО – Пореска пријава о обрачунатом порезу самоопорезивањем и припадајућим доприносима на зараду/другу врсту прихода од стране физичког лица као пореског обвезника, који је одштампан уз Правилник о пореској пријави о обрачунатом порезу самоопорезивањем и припадајућим доприносима на зараду, односно другу врсту прихода од стране физичког лица као пореског обвезника („Службени гласник РС”, бр. 15/16, 20/18, 27/19 и 67/22) и чини његов саставни део, замењује се новим Обрасцем ПП ОПО – Пореска пријава о обрачунатом порезу самоопорезивањем и припадајућим доприносима на зараду/другу врсту прихода од стране физичког лица као пореског обвезника, који је одштампан уз овај правилник и чини његов саставни део.

Члан 7.

Образац ПП ОПО-К – Пореска пријава о обрачунатом порезу самоопорезивањем и припадајућим доприносима на приходе остварене квартално, од стране физичког лица као пореског обвезника одштампан је уз овај правилник и чини његов саставни део.

Члан 8.

Одредбе чл. 2. и 4. овог правилника које се односе на подношење пореске пријаве на Обрасцу ПП ОПО-К – Пореска пријава о обрачунатом порезу самоопорезивањем и припадајућим доприносима на приходе остварене квартално, од стране физичког лица као пореског обвезника примењиваће се почев за пореску пријаву за други квартал 2023. године.

Порески обвезници који остварују приход за који се пореска пријава подноси квартално, за први квартал 2023. године подносе пореску пријаву на Обрасцу ПП ОПО – Пореска пријава о обрачунатом порезу самоопорезивањем и припадајућим доприносима на зараду/другу врсту прихода од стране физичког лица као пореског обвезника.

Пореска пријава на Обрасцу ПП ОПО – Пореска пријава о обрачунатом порезу самоопорезивањем и припадајућим доприносима на зараду/другу врсту прихода од стране физичког лица као пореског обвезника из става 2. овог члана може се поднети до дана стицања техничких услова за примену овог правилника, који ће се као податак објавити на интернет страници Пореске управе и Министарства финансија.

Порески обвезници из става 2. овог члана и за први квартал 2023. године подносе пореску пријаву на Обрасцу ПП ОПО-К – Пореска пријава о обрачунатом порезу самоопорезивањем и припадајућим доприносима на приходе остварене квартално, од стране физичког лица као пореског обвезника, у складу са овим правилником, почев од наредног дана од дана из става 3. овог члана.

Порески обвезници који до дана из става 3. овог члана нису поднели пореску пријаву на обрасцу из става 2. овог члана, пореску пријаву на Обрасцу ПП ОПО-К – Пореска пријава о обрачунатом порезу самоопорезивањем и припадајућим доприносима на приходе остварене квартално, од стране физичког лица као пореског обвезника за први квартал 2023. године подносе у року од 30 дана од дана из става 3. овог члана.

Члан 9.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије”.

Образац ПП ОПО

Образац ПП ОПО-К

Каталог врсте прихода

Повезани текстови

- Правилник о пореској пријави о обрачунатом порезу самоопорезивањем и припадајућим доприносима на зараду, односно другу врсту прихода од стране физичког лица као пореског обвезника

- Омогућено подношење пореске пријаве на Обрасцу ПП ОПО-К у електронској форми, рок за подношење пријаве за први и други квартал 2023. године истиче 31. јула 2023. године

- На порталу еПорези постављена је унапред попуњена пореска пријава за годишњи порез на доходак грађана за 2022. годину

- Објашњење у вези са подношењем пореске пријаве на Обрасцу ПП ОПО за први квартал 2023. године, за пореске обвезнике који порез плаћају самоопорезивањем

- Саопштење Пореске управе у вези са подношењем пореске пријаве за приходе фриленсера