Sadržaj

“Službeni glasnik RS”, broj 15/2016, 20/2018, 27/2019, 67/2022 i 21/2023

Prečišćen tekst propisa

Član 1.

Ovim pravilnikom propisuje se način podnošenja i sadržina poreske prijave o obračunatom porezu na dohodak građana samooporezivanjem i pripadajućim doprinosima za obavezno socijalno osiguranje, koju podnosi fizičko lice kao poreski obveznik kada sam obračunava i uplaćuje porez na dohodak građana (u daljem tekstu: samooporezivanje) na zaradu ili drugu vrstu prihoda koju ostvaruje u ili iz druge države, kod diplomatskog ili konzularnog predstavništva strane države, odnosno međunarodne organizacije ili kod predstavnika ili službenika takvog predstavništva, odnosno organizacije ili kod drugog isplatioca, ako porez po odbitku ne obračuna i ne uplati isplatilac prihoda, odnosno ako prihod ostvari od lica koje nije obveznik obračunavanja i plaćanja poreza po odbitku u smislu člana 99. Zakona o porezu na dohodak građana („Službeni glasnik RS”, br. 24/01, 80/02, 80/02 – dr. zakon, 135/04, 62/06, 65/06 – ispravka, 31/09, 44/09, 18/10, 50/11, 91/11 – US, 93/12, 114/12 – US, 47/13, 48/13 – ispravka, 108/13, 57/14, 68/14 – dr. zakon, 112/15, 113/17, 95/18, 86/19, 153/20, 44/21, 118/21 i 138/22 – u daljem tekstu: Zakon).

Član 2.

Fizičko lice koje je ostvarilo prihod iz člana 1. ovog pravilnika, kao poreski obveznik dužno je da u roku od 30 dana od dana ostvarivanja prihoda, odnosno 30 dana od isteka kvartala u kome su ostvareni prihodi izvrši obračun poreza samooporezivanjem, kao i pripadajućih doprinosa za obavezno socijalno osiguranje (u daljem tekstu: pripadajući doprinosi) koje poreski obveznik obračunava i plaća iz ostvarenog prihoda istovremeno sa obračunom i plaćanjem poreza samooporezivanjem iskazanog u poreskoj prijavi, u smislu člana 51. st. 6. i 7, člana 57. stav 2. i člana 65. Zakona o doprinosima za obavezno socijalno osiguranje („Službeni glasnik RS”, br. 84/04, 61/05, 62/06, 5/09, 52/11, 101/11, 47/13, 108/13, 57/14, 68/14 – dr. zakon, 112/15, 113/17, 95/18, 86/19, 153/20, 44/21, 118/21 i 138/22 – u daljem tekstu: Zakon o doprinosima).

Poreski obveznik je dužan da Poreskoj upravi podnese poresku prijavu o obračunatom porezu samooporezivanjem i pripadajućim doprinosima od strane fizičkog lica kao poreskog obveznika (u daljem tekstu: poreska prijava) i plati obračunate obaveze.

Poreski obveznik podnosi Poreskoj upravi poresku prijavu, i to:

1) o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na zaradu/drugu vrstu prihoda – na Obrascu PP OPO – Poreska prijava o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na zaradu/drugu vrstu prihoda od strane fizičkog lica kao poreskog obveznika (u daljem tekstu: Obrazac PP OPO), koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo;

2) o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na prihode za koje se poreska prijava podnosi kvartalno – na Obrascu PP OPO-K – Poreska prijava o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na prihode ostvarene kvartalno, od strane fizičkog lica kao poreskog obveznika (u daljem tekstu: Obrazac PP OPO-K), koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo.

Član 3.

Poreska prijava, kao i izmenjena poreska prijava podnose se u elektronskom obliku ili u pismenom obliku neposredno.

Poreska prijava podnosi se u elektronskom obliku kao jedinstveni zapis iskazan XML jezikom, elektronskim putem preko portala Poreske uprave ili popunjavanjem prijave u okviru korisničke aplikacije na portalu Poreske uprave.

Poresku prijavu u pismenom obliku rezidentni poreski obveznik podnosi organizacionoj jedinici Poreske uprave nadležnoj za teritoriju na kojoj ima prebivalište.

Nerezidentni obveznik preko poreskog punomoćnika određenog u skladu sa propisima kojima se uređuje poreski postupak i poreska administracija, podnosi poresku prijavu u pismenom obliku organizacionoj jedinici Poreske uprave nadležnoj za teritoriju na kojoj je mesto ostvarivanja prihoda, odnosno boravište obveznika, odnosno prebivalište ili sedište poreskog punomoćnika.

Poresku prijavu u pismenom obliku može podneti poreski obveznik ili lice koje je poreski obveznik ovlastio za podnošenje poreske prijave i preduzimanje radnji koje su u vezi sa podnetom prijavom (u daljem tekstu: podnosilac prijave).

Poresku prijavu poreski obveznik može podneti putem pošte ukoliko ne postoji mogućnost za postupanje u skladu sa stavom 1. ovog člana.

Član 4.

Ako poreska prijava, koja je podneta elektronskim putem, sadrži nedostatke u pogledu formalne ispravnosti i matematičke tačnosti, Poreska uprava, u elektronskom obliku, obaveštava podnosioca prijave o tim nedostacima.

Poreska prijava iz stava 1. ovog člana ne smatra se podnetom.

Obaveštenje iz stava 1. ovog člana sadrži informaciju o formalnim nedostacima i matematičkim netačnostima.

Po dobijanju obaveštenja iz stava 1. ovog člana, podnosilac prijave je dužan da otkloni identifikovane nedostatke i podnese tako ispravljenu poresku prijavu.

Ispravljena poreska prijava iz stava 4. ovog člana ne smatra se izmenjenom poreskom prijavom.

Poreska prijava smatra se podnetom kada Poreska uprava potvrdi formalnu i matematičku tačnost iskazanih podataka, dodeli broj prijave, broj odobrenja za plaćanje poreza samooporezivanjem i pripadajućih doprinosa (u daljem tekstu: poreska obaveza) na jedinstveni uplatni račun i u elektronskom obliku o tome dostavi obaveštenje podnosiocu poreske prijave.

Član 5.

Nadležna organizaciona jedinica kojoj je neposredno predata poreska prijava u pismenom obliku istog dana vrši unos podataka iz predate prijave u informacioni sistem Poreske uprave, uz prisustvo podnosioca prijave.

Ako se kod unosa podataka iz predate prijave u informacioni sistem Poreske uprave utvrde nedostaci u pogledu formalne ispravnosti i matematičke tačnosti, o istim se odmah obaveštava podnosilac prijave koji je dužan da preda ispravljenu poresku prijavu u kojoj su otklonjeni identifikovani nedostaci.

Ispravljena poreska prijava iz stava 2. ovog člana ne smatra se izmenjenom poreskom prijavom.

Poreska prijava smatra se podnetom kada Poreska uprava potvrdi formalnu i matematičku tačnost iskazanih podataka, dodeli broj prijave, broj odobrenja za plaćanje poreske obaveze na jedinstveni uplatni račun i o tome obavesti podnosioca poreske prijave.

Član 6.

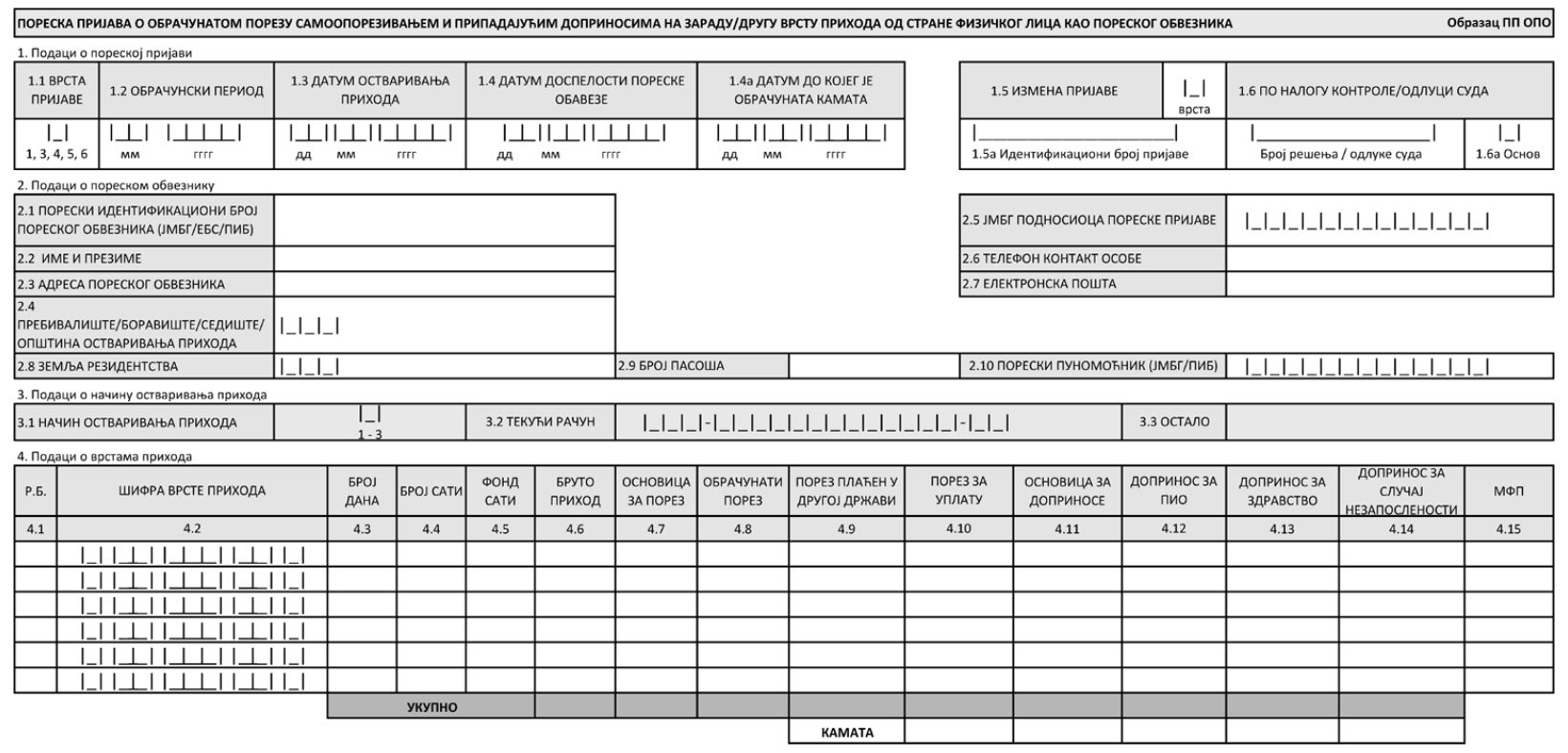

Obrazac PP OPO sastoji se iz četiri dela, i to:

1) podaci o poreskoj prijavi;

2) podaci o poreskom obvezniku;

3) podaci o načinu ostvarivanja prihoda;

4) podaci o vrstama prihoda.

U Obrazac PP OPO, deo 1. Podaci o poreskoj prijavi, podaci se unose na sledeći način:

1) pod rednim brojem 1.1 Vrsta prijave – oznaka jedne od navedenih vrsta prijava:

(1) opšta prijava (oznaka 1) – kada poreski obveznik podnosi poresku prijavu pre ili na datum dospelosti poreske obaveze propisan Zakonom,

(2) prijava po članu 182b Zakona o poreskom postupku i poreskoj administraciji („Službeni glasnik RS”, br. 80/02, 84/02 – ispravka, 23/03 – ispravka, 70/03, 55/04, 61/05, 85/05 – dr. zakon, 62/06 – dr. zakon, 61/07, 20/09, 72/09 – dr. zakon, 53/10, 101/11, 2/12 – ispravka, 93/12, 47/13, 108/13, 68/14, 105/14, 91/15 – autentično tumačenje, 112/15, 15/16, 108/16, 30/18, 95/18, 86/19, 144/20, 96/21 i 138/22 – u daljem tekstu: ZPPPA) (oznaka 3) – kada poreski obveznik podnosi poresku prijavu nakon isteka datuma dospelosti poreske obaveze,

(3) prijava po nalogu kontrole (oznaka 4) – kada Poreska uprava u postupku poreske kontrole nalaže otklanjanje utvrđenih nepravilnosti i podnošenje poreske prijave,

(4) prijava po odluci suda (oznaka 5) – kada poreski obveznik podnosi poresku prijavu na osnovu pravosnažne sudske odluke,

(5) prijava po članu 39. Zakona o poreskom postupku i poreskoj administraciji („Službeni glasnik RS”, br. 80/02, 84/02 – ispravka, 23/03 – ispravka, 70/03, 55/04, 61/05, 85/05 – dr. zakon, 62/06 – dr. zakon, 61/07, 20/09, 72/09 – dr. zakon, 53/10, 101/11, 2/12 – ispravka, 93/12, 47/13, 108/13, 68/14, 105/14, 91/15 – autentično tumačenje, 112/15, 15/16, 108/16, 30/18, 95/18, 86/19, 144/20, 96/21 i 138/22 – u daljem tekstu: ZPPPA), (oznaka 6) – kada je poreskom obvezniku produžen rok za podnošenje poreske prijave iz opravdanih razloga (bolest, odsustvovanje iz zemlje, nesrećni slučaj, elementarna nepogoda većih razmera i sl.),

(6) poreska prijava oznake 1, 3, 4, 5 i 6 podnosi se posebno za svaki datum dospelosti poreza;

2) pod rednim brojem 1.2 Obračunski period – mesec i godina za koji je ostvaren prihod;

3) pod rednim brojem 1.3 Datum ostvarivanja prihoda – datum, mesec i godina ostvarivanja prihoda;

4) pod rednim brojem 1.4 Datum dospelosti poreske obaveze – datum dospelosti poreske obaveze propisan Zakonom;

5) Pod rednim brojem 1.4a Datum do kojeg je obračunata kamata kod podnošenja:

(1) opšte prijave – ne upisuje se,

(2) prijave po članu 182b ZPPPA – upisuje se datum do kojeg je poreski obveznik obračunao kamatu,

(3) prijave po odluci suda – upisuje se datum do kojeg je poreski obveznik obračunao kamatu, ako ima osnova za obračun kamate,

(4) izmenjene prijave po članu 40. ZPPPA – upisuje se datum do kojeg je poreski obveznik obračunao kamatu, ako ima osnova za obračun kamate,

(4a) prijave po članu 39. ZPPPA – upisuje se datum do kojeg je poreski obveznik obračunao kamatu, ako ima osnova za obračun kamate,

(5) prijave po nalogu kontrole – upisuje se datum do kojeg je obračunata kamata u postupku poreske kontrole,

(6) izmenjene prijave po nalogu kontrole – upisuje se datum do kojeg je obračunata kamata u postupku poreske kontrole;

6) pod rednim brojem 1.5 Izmena prijave – oznaka jedne od navedenih izmena:

(1) izmena poreske prijave na osnovu člana 40. ZPPPA (oznaka 1),

(2) izmena poreske prijave po nalogu kontrole (oznaka 2),

(3) storno poreske prijave (oznaka 9);

7) pod rednim brojem 1.5a Identifikacioni broj prijave – identifikacioni broj prijave koja se menja;

8) pod rednim brojem 1.6 Po nalogu kontrole/odluci suda:

(1) broj rešenja poreske kontrole, kada je u polju 1.1 Vrsta prijave navedena oznaka 4 – i/ili u polju 1.5 Izmena prijave navedena oznaka 2 ili oznaka 9,

(2) broj odluke suda kada je u polju 1.1 Vrsta prijave – navedena oznaka 5;

9) pod rednim brojem 1.6a Osnov – jedna od oznaka, i to kada je:

(1) rešenje doneto u postupku po žalbi u prvom stepenu (oznaka 1),

(2) rešenje doneto u postupku po žalbi u drugom stepenu (oznaka 2),

(3) na osnovu odluke upravnog suda (oznaka 3).

U Obrazac PP OPO, deo 2. Podaci o poreskom obvezniku, unosi se:

1) pod rednim brojem 2.1 Poreski identifikacioni broj poreskog obveznika (JMBG/EBS/PIB) – jedinstveni matični broj građana rezidentnog fizičkog lica, ili evidencioni broj za strance za nerezidentno fizičko lice koje ima boravište u Republici Srbiji, ili PIB nerezidentnog fizičkog lica koje nema boravište u Republici Srbiji;

2) pod rednim brojem 2.2 Ime i prezime – ime i prezime poreskog obveznika;

3) pod rednim brojem 2.3 Adresa poreskog obveznika – mesto, opština, ulica i broj;

4) pod rednim brojem 2.4 Prebivalište/boravište/sedište/opština ostvarivanja prihoda – šifra opštine prebivališta rezidentnog poreskog obveznika, a za nerezidentno fizičko lice šifra opštine boravišta ili opštine ostvarivanja prihoda ili opštine prebivališta, odnosno sedišta poreskog punomoćnika utvrđena pravilnikom kojim se propisuju uslovi i način vođenja računa za uplatu javnih prihoda;

5) pod rednim brojem 2.5 JMBG podnosioca poreske prijave – jedinstveni matični broj građana – podnosioca poreske prijave;

6) pod rednim brojem 2.6 Telefon kontakt osobe – broj telefona podnosioca poreske prijave;

7) pod rednim brojem 2.7 Elektronska pošta – elektronska adresa podnosioca prijave na koju se dostavljaju obaveštenja;

8) pod rednim brojem 2.8 Zemlja rezidentstva – šifra zemlje rezidentstva za nerezidentno fizičko lice;

9) pod rednim brojem 2.9 Broj pasoša – broj pasoša nerezidentnog fizičkog lica;

10) pod rednim brojem 2.10 Poreski punomoćnik (JMBG/PIB) – jedinstveni matični broj građana fizičkog lica ili PIB pravnog lica koje je poreski punomoćnik nerezidentnog poreskog obveznika.

U Obrazac PP OPO, deo 3. Podaci o načinu ostvarivanja prihoda, unosi se:

1) pod rednim brojem 3.1 Način ostvarivanja prihoda – oznaka načina ostvarivanja prihoda:

(1) oznaka 1 – isplata na račun,

(2) oznaka 2 – isplata gotovine,

(3) oznaka 3 – u drugom obliku;

2) pod rednim brojem 3.2 Tekući račun – broj tekućeg računa ako je prihod ostvaren isplatom na račun u banci;

3) pod rednim brojem 3.3 Ostalo – jedan od načina ostvarivanja prihoda, i to: u stvarima, u pravima, oprostom duga, pokrivanjem rashoda i ostalo.

U Obrazac PP OPO, deo 4. Podaci o vrstama prihoda, podaci se unose na sledeći način:

1) pod rednim brojem 4.1 R.b. – redni broj za svaku vrstu prihoda koja se iskazuje u prijavi.

2) pod rednim brojem 4.2 Šifra vrste prihoda – šifra vrste prihoda koja predstavlja kombinaciju oznake obveznika kao primaoca prihoda i vrste prihoda iz Kataloga vrste prihoda, koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo (u daljem tekstu: Katalog vrste prihoda);

3) šifra vrste prihoda iz tačke 2) ovog stava sastoji se iz devet cifara – 1 PP OVP 00 0, koje označavaju:

(1) 1 – prva verzija Kataloga vrste prihoda,

(2) PP – vrsta primaoca prihoda, koja se određuje izborom jedne od oznaka osnova osiguranja primaoca prihoda, i to:

– zaposleni (oznaka 01),

– osnivači, odnosno članovi privrednog društva zaposleni u tom privrednom društvu (oznaka 02),

– lice osigurano po osnovu samostalne delatnosti, uključujući i samostalne umetnike (oznaka 03),

– lice osigurano po osnovu poljoprivredne delatnosti (oznaka 04),

– lice koje nije osigurano po drugom osnovu (oznaka 05),

– nerezident (oznaka 06),

– vojni osiguranik (oznaka 08),

– penzioner po osnovu zaposlenosti (oznaka 09),

– penzioner po osnovu samostalne delatnosti (oznaka 10),

– lice kome se isplaćuju prihodi van radnog odnosa na koje se ne obračunavaju i ne plaćaju doprinosi za obavezno socijalno osiguranje (oznaka 11),

– vojni penzioner (oznaka 12),

– poljoprivredni penzioner (oznaka 13),

– kod prijavljivanja ostvarene zarade za nerezidenta koji u Republici Srbiji ima privremeni boravak za PP upisuje se oznaka 01,

– kod ostvarivanja prihoda na koje se ne plaćaju doprinosi za obavezno socijalno osiguranje za nerezidenta se upisuje oznaka 06, a za rezidenta oznaka 11,

– kod isplate prihoda van radnog odnosa koristi se oznaka osnova osiguranja primaoca prihoda,

(3) OVP 00 0 – opis vrste prihoda;

4) pod rednim brojem 4.3 Broj dana – broj kalendarskih dana koje je obveznik proveo na radu, odnosno bolovanju i slično;

5) pod rednim brojem 4.4 Broj sati – broj sati u obračunskom periodu;

6) pod rednim brojem 4.5 Fond sati – ukupan mesečni fond sati za primaoca prihoda za obračunski period upisan pod rednim brojem 1.2 Obračunski period;

7) podaci pod rednim brojem 4.4 Broj sati i rednim brojem 4.5 Fond sati se mogu iskazati sa dva decimalna mesta;

8) podaci pod red. br. 4.3, 4.4 i 4.5 se obavezno popunjavaju za konačan obračun zarade, odnosno naknade zarade za obračunski period, dok se ne popunjavaju u slučaju kada je primalac zarade, odnosno naknade zarade nerezident, koji nema obavezu plaćanja poreza, odnosno poreza i doprinosa, zbog ugovora o izbegavanju dvostrukog oporezivanja, odnosno ugovora o socijalnom osiguranju, kao i za prihode van radnog odnosa;

9) pod rednim brojem 4.6 Bruto prihod – iznos bruto prihoda utvrđenog u skladu sa Zakonom;

10) pod rednim brojem 4.7 Osnovica za porez – iznos osnovice za porez utvrđen u skladu sa Zakonom (zarada umanjena za neoporeziv iznos, odnosno prihod van radnog odnosa umanjen za propisane normirane ili stvarne troškove);

11) pod rednim brojem 4.8 Obračunati porez – iznos obračunatog poreza u skladu sa Zakonom;

12) pod rednim brojem 4.9 Porez plaćen u drugoj državi – iznos poreza koji je na ostvareni prihod plaćen u drugoj državi (sadržan u bruto prihodu iskazanom pod rednim brojem 4.6), ako je dokumentovan odgovarajućom potvrdom nadležnog državnog organa druge države;

13) pod rednim brojem 4.10 Porez za uplatu – iznos poreza za plaćanje utvrđen kao razlika između obračunatog poreza (pod rednim brojem 4.8) i poreza plaćenog u drugoj državi (pod rednim brojem 4.9) u skladu sa Zakonom; ako je razlika manja od 0 (nule) upisuje se 0 (nula);

14) pod rednim brojem 4.11 Osnovica za doprinose – iznos osnovice za doprinose utvrđen u skladu sa Zakonom o doprinosima za obavezno socijalno osiguranje;

15) pod rednim brojem 4.12 Doprinos za PIO – iznos doprinosa za penzijsko i invalidsko osiguranje obračunat u skladu sa Zakonom o doprinosima za obavezno socijalno osiguranje;

16) pod rednim brojem 4.13 Doprinos za zdravstvo – iznos doprinosa za zdravstveno osiguranje obračunat u skladu sa Zakonom o doprinosima za obavezno socijalno osiguranje;

17) pod rednim brojem 4.14 Doprinos za slučaj nezaposlenosti – iznos doprinosa za osiguranje za slučaj nezaposlenosti obračunat u skladu sa Zakonom o doprinosima za obavezno socijalno osiguranje;

18) pod rednim brojem 4.15 MFP – multifunkcionalno polje – u koje se unose podaci koji za određenu vrstu prihoda omogućavaju proveru obračuna obaveze, a bez kojih se zbog vrste prihoda ili vrste primaoca prihoda obračun ne može jednoznačno odrediti opštim pravilima; u elektronskom zapisu multifunkcionalno polje 4.15 – MFP se sastoji od 4 podpolja, i to:

| MFP | OPIS |

|---|---|

| MFP 5 | Iznos stvarnih troškova kod prihoda van radnog odnosa. |

| MFP 7 | Kod zarade: oznaka 1 ako je obveznik iz države sa kojom Republika Srbija ima zaključen ugovor o izbegavanju dvostrukog oporezivanja ili ugovor kojim se uređuju doprinosi za obavezno socijalno osiguranje. Kod prihoda van radnog odnosa: primenjena stopa poreza ako je obveznik rezident države sa kojom Republika Srbija ima zaključen ugovor o izbegavanju dvostrukog oporezivanja. |

| MFP 11 | Kod zarade: ukupan neoporezivi iznos iskorišćen u prethodnim prijavama za isti obračunski period. |

| MFP 12 | Kod zarade: ukupan iznos osnovice na koju su obračunati doprinosi u prethodnim prijavama za zaradu za isti obračunski period. |

Polja „Ukupno” za red. br. 4.6 do 4.14 ne popunjava podnosilac prijave, nego ih obračunava Poreska uprava.

U polja „Kamata” za redne br. 4.10, 4.12, 4.13 i 4.14 – upisuje se ukupan iznos obračunate kamate, ako ima zakonskog osnova za obračun iste.

Kod podnošenja izmenjene poreske prijave u kojoj se brišu prihodi upisani u prijavu koja se menja, pod rednim brojem 4.2 Šifra vrste prihoda upisuje se 1 00 000 00 1, pod red. br. 4.6 do 4.14 upisuju se iznosi 0,00, pod rednim brojem 4.15 se ne upisuju podaci, a pod ostalim rednim brojevima se ponavljaju podaci iz prijave koja se menja.

Kod storniranja poreske prijave koje vrši Poreska uprava po zahtevu poreskog obveznika ili po službenoj dužnosti, pod rednim brojem 4.2 Šifra vrste prihoda upisuje se 1 00 000 00 1, pod red. br. 4.6 do 4.14 upisuju se iznosi 0,00, a pod rednim brojem 4.15 se ne upisuju podaci.

U Obrazac PP OPO iznosi se upisuju u dinarima sa dve decimale, dok je prag tolerancije za zaokruživanje koji se primenjuje pri proveri obračuna 0,5 dinara po iznosu svake obračunate obaveze.

Član 6a

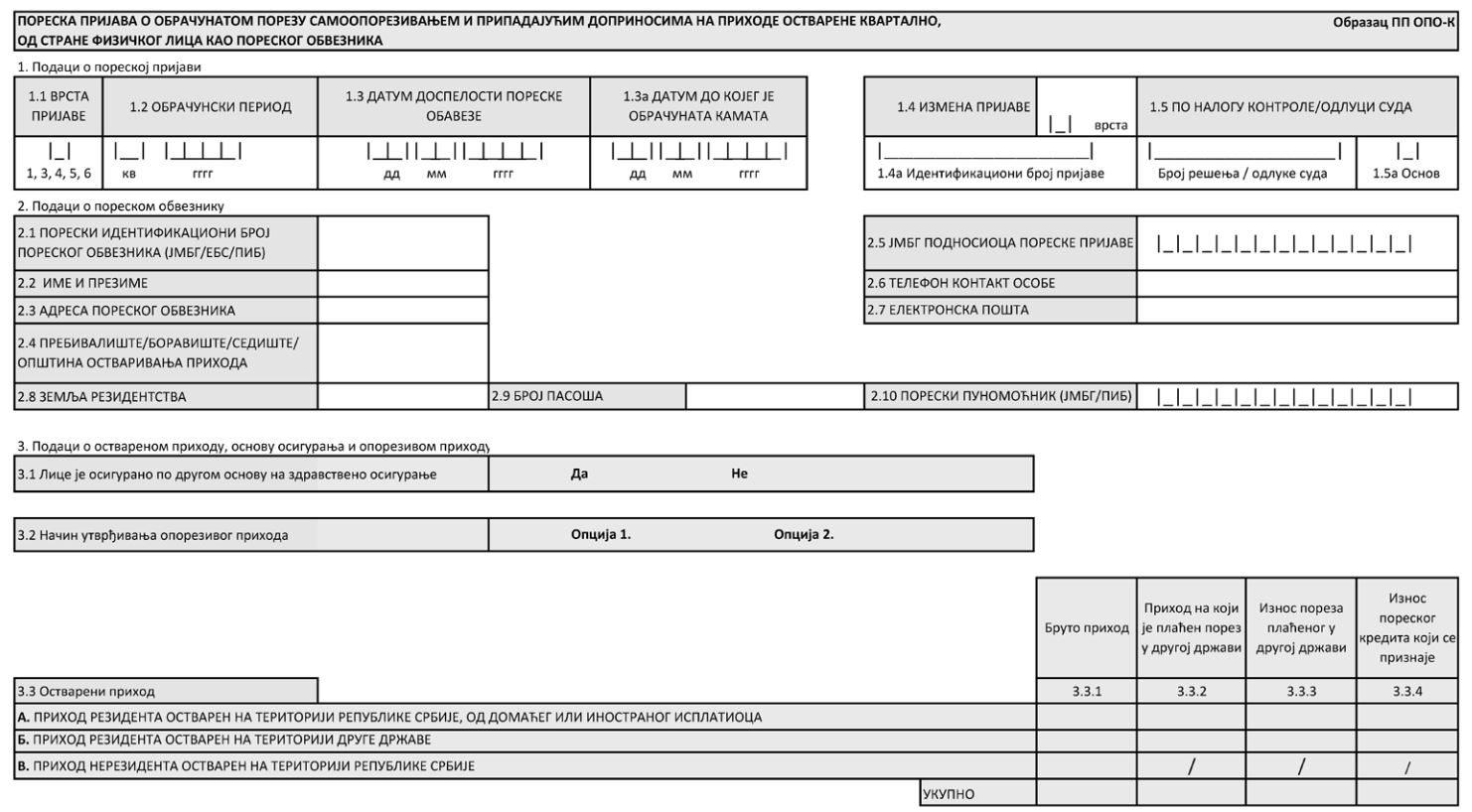

Obrazac PP OPO-K sastoji se iz pet delova, i to:

1) podaci o poreskoj prijavi;

2) podaci o poreskom obvezniku;

3) podaci o ostvarenom prihodu, osnovu osiguranja i oporezivom prihodu;

4) podaci o prihodu;

5) prilozi.

U obrazac PP OPO-K, deo 1. Podaci o poreskoj prijavi, podaci se unose na sledeći način:

1) pod rednim brojem 1.1 Vrsta prijave – oznaka jedne od navedenih vrsta prijava:

(1) opšta prijava (oznaka 1) – kada poreski obveznik podnosi poresku prijavu pre ili na datum dospelosti poreske obaveze propisan Zakonom,

(2) prijava po članu 182b ZPPPA (oznaka 3) – kada poreski obveznik podnosi poresku prijavu nakon isteka datuma dospelosti poreske obaveze,

(3) prijava po nalogu kontrole (oznaka 4) – kada Poreska uprava u postupku poreske kontrole nalaže otklanjanje utvrđenih nepravilnosti i podnošenje poreske prijave,

(4) prijava po odluci suda (oznaka 5) – kada poreski obveznik podnosi poresku prijavu na osnovu pravosnažne sudske odluke,

(5) prijava po članu 39. ZPPPA (oznaka 6) – kada je poreskom obvezniku produžen rok za podnošenje poreske prijave iz opravdanih razloga (bolest, odsustvovanje iz zemlje, nesrećni slučaj, elementarna nepogoda većih razmera i sl.),

(6) poreska prijava oznake 1, 3, 4, 5 i 6 podnosi se posebno za svaki datum dospelosti poreza;

2) pod rednim brojem 1.2 Obračunski period – kvartal i godina u kojima je ostvaren prihod:

(1) oznaka 1 – za prihode ostvarene u prvom kvartalu (od 1. januara do 31. marta) kalendarske godine,

(2) oznaka 2 – za prihode ostvarene u drugom kvartalu (od 1. aprila do 30. juna) kalendarske godine,

(3) oznaka 3 – za prihode ostvarene u trećem kvartalu (od 1. jula do 30. septembra) kalendarske godine,

(4) oznaka 4 – za prihode ostvarene u četvrtom kvartalu (od 1. oktobra do 31. decembra) kalendarske godine;

3) pod rednim brojem 1.3 Datum dospelosti poreske obaveze – datum dospelosti poreske obaveze propisan Zakonom;

4) pod rednim brojem 1.3a Datum do kojeg je obračunata kamata kod podnošenja:

(1) opšte prijave – ne upisuje se,

(2) prijave po članu 182b ZPPPA – upisuje se datum do kojeg je poreski obveznik obračunao kamatu,

(3) prijave po odluci suda – upisuje se datum do kojeg je poreski obveznik obračunao kamatu, ako ima osnova za obračun kamate,

(4) izmenjene prijave po članu 40. ZPPPA – upisuje se datum do kojeg je poreski obveznik obračunao kamatu, ako ima osnova za obračun kamate,

(5) prijave po članu 39. ZPPPA – upisuje se datum do kojeg je poreski obveznik obračunao kamatu, ako ima osnova za obračun kamate,

(6) prijave po nalogu kontrole – upisuje se datum do kojeg je obračunata kamata u postupku poreske kontrole,

(7) izmenjene prijave po nalogu kontrole – upisuje se datum do kojeg je obračunata kamata u postupku poreske kontrole;

5) pod rednim brojem 1.4 Izmena prijave – oznaka jedne od navedenih izmena:

(1) izmena poreske prijave na osnovu člana 40. ZPPPA (oznaka 1),

(2) izmena poreske prijave po nalogu kontrole (oznaka 2),

(3) storno poreske prijave (oznaka 9);

6) pod rednim brojem 1.4a Identifikacioni broj prijave – identifikacioni broj prijave koja se menja;

7) pod rednim brojem 1.5 Po nalogu kontrole/odluci suda:

(1) broj rešenja poreske kontrole, kada je u polju 1.1 Vrsta prijave navedena oznaka 4 – i/ili u polju 1.4 izmena prijave navedena oznaka 2 ili oznaka 9,

(2) broj odluke suda kada je u polju 1.1 Vrsta prijave navedena oznaka 5;

8) pod rednim brojem 1.5a Osnov – jedna od oznaka, i to kada je:

(1) rešenje doneto u postupku po žalbi u prvom stepenu (oznaka 1),

(2) rešenje doneto u postupku po žalbi u drugom stepenu (oznaka 2),

(3) na osnovu odluke upravnog suda (oznaka 3).

U Obrazac PP OPO-K, deo 2. Podaci o poreskom obvezniku, podaci se unose na sledeći način:

1) pod rednim brojem 2.1 Poreski identifikacioni broj poreskog obveznika (JMBG/EBS/PIB) – jedinstveni matični broj građana rezidentnog fizičkog lica, ili evidencioni broj za strance za nerezidentno fizičko lice koje ima boravište u Republici Srbiji, ili PIB nerezidentnog fizičkog lica koje nema boravište u Republici Srbiji;

2) pod rednim brojem 2.2 Ime i prezime – ime i prezime poreskog obveznika;

3) pod rednim brojem 2.3 Adresa poreskog obveznika – mesto, opština, ulica i broj;

4) pod rednim brojem 2.4 Prebivalište/boravište/sedište/ opština ostvarivanja prihoda – šifra opštine prebivališta rezidentnog poreskog obveznika, a za nerezidentno fizičko lice šifra opštine boravišta ili opštine ostvarivanja prihoda ili opštine prebivališta, odnosno sedišta poreskog punomoćnika utvrđena pravilnikom kojim se propisuju uslovi i način vođenja računa za uplatu javnih prihoda;

5) pod rednim brojem 2.5 JMBG podnosioca poreske prijave – jedinstveni matični broj građana – podnosioca poreske prijave;

6) pod rednim brojem 2.6 Telefon kontakt osobe – broj telefona podnosioca poreske prijave;

7) pod rednim brojem 2.7 Elektronska pošta – elektronska adresa podnosioca prijave na koju se dostavljaju obaveštenja;

8) pod rednim brojem 2.8 Zemlja rezidentstva – šifra zemlje rezidentstva za nerezidentno fizičko lice;

9) pod rednim brojem 2.9 Broj pasoša – broj pasoša nerezidentnog fizičkog lica;

10) pod rednim brojem 2.10 Poreski punomoćnik (JMBG/PIB) – jedinstveni matični broj građana fizičkog lica ili PIB pravnog lica koje je poreski punomoćnik nerezidentnog poreskog obveznika.

U Obrazac PP OPO-K, deo 3. Podaci o ostvarenom prihodu, osnovu osiguranja i oporezivom prihodu, podaci se unose na sledeći način:

1) pod rednim brojem 3.1 Lice je osigurano po drugom osnovu na zdravstveno osiguranje, i to:

(1) ukoliko je lice osigurano na obavezno zdravstveno osiguranje po drugom osnovu, označava odgovor: DA – označavaju obveznici koji su u toku kvartala bili obavezno zdravstveno osigurani u Republici Srbiji, nezavisno od perioda za koji su zdravstveno osigurani tokom kvartala za koji podnose poresku prijavu, odnosno obveznici nerezidenti i rezidenti koji su ostvarili prihod na teritoriji druge države koji dostave dokaze da su zdravstveno osigurani u drugoj državi sa kojom Republika Srbija ima zaključen međunarodni ugovor o socijalnom osiguranju za oblast zdravstvenog osiguranja nezavisno od perioda za koji su zdravstveno osigurani tokom kvartala za koji podnose poresku prijavu,

(2) ukoliko lice nije osigurano na obavezno zdravstveno osiguranje po drugom osnovu označava odgovor: NE;

2) pod rednim brojem 3.2 Način utvrđivanja oporezivog prihoda, i to:

(1) ukoliko se lice opredelilo za utvrđivanje oporezivog prihoda saglasno članu 55. stav 2. tačka 1) i članu 85. stav 5. tačka 2) podtačka (1) Zakona, označava odgovor: OPCIJA 1,

(2) ukoliko se lice opredelilo za utvrđivanje oporezivog prihoda saglasno članu 55. stav 2. tačka 2) i članu 85. stav 5. tačka 2) podtačka (2) Zakona, označava odgovor: OPCIJA 2;

3) pod rednim brojem 3.3 Ostvareni prihod, podaci se unose na sledeći način:

(1) rezidentni poreski obveznik unosi podatke o ostvarenim prihodima iz reda A (prihod rezidenta ostvaren na teritoriji Republike Srbije, od domaćeg ili inostranog isplatioca) i reda B (prihod rezidenta ostvaren na teritoriji druge države) u sledeće kolone:

– pod rednim brojem 3.3.1 Bruto prihod – iznos bruto prihoda koji je lice ostvarilo u kvartalu,

– pod rednim brojem 3.3.2 Prihod na koji je plaćen porez u drugoj državi – iznos prihoda na koji je plaćen porez u drugoj državi, u slučaju da je na ukupan ili deo bruto prihoda plaćen porez u drugoj državi,

– pod rednim brojem 3.3.3 Iznos poreza plaćenog u drugoj državi – iznos poreza plaćenog u drugoj državi na prihod iz kolone 3.3.2,

– pod rednim brojem 3.3.4 Iznos poreskog kredita koji se priznaje – iznos poreza koji bi se platio na prihod iz kolone pod rednim brojem 3.3.2, u skladu sa Zakonom, a najviše do iznosa iz kolone pod rednim brojem 3.3.3, ako je taj iznos dokumentovan odgovarajućom potvrdom nadležnog poreskog organa druge države,

(2) nerezidentni poreski obveznik unosi podatke o prihodima iz reda V (prihod nerezidenta ostvaren na teritoriji Republike Srbije) u kolonu pod rednim brojem 3.3.1;

4) u red Ukupno podaci se unose na sledeći način:

(1) rezidentni poreski obveznik za prihode iz reda A i reda B unosi zbir iznosa u kolonama pod red. br. 3.3.1, 3.3.2, 3.3.3 i 3.3.4 u odgovorajuću kolonu u redu Ukupno,

(2) nerezidentni poreski obveznik za prihode iz reda V unosi iznos iz kolone pod rednim brojem 3.3.1 u odgovarajuću kolonu u red Ukupno.

U Obrazac PP OPO-K, deo 4. Podaci o prihodu, podaci se unose na sledeći način:

1) pod rednim brojem 4.1 R.b. – redni broj 1;

2) pod rednim brojem 4.2 Šifra vrste prihoda – šifra vrste prihoda koja predstavlja kombinaciju oznake obveznika kao primaoca prihoda i vrste prihoda iz Kataloga vrste prihoda;

3) šifra vrste prihoda iz tačke 2) ovog stava sastoji se iz devet cifara – 1 PP OVP 00 0, koje označavaju:

(1) 1 – prva verzija Kataloga vrste prihoda,

(2) PP – vrsta primaoca prihoda, koja se određuje izborom oznake osnova osiguranja primaoca prihoda – lice koje ostvaruje prihod po osnovu ugovorene naknade od autorskih i srodnih prava i ugovorene naknade za izvršeni rad, ostvaren u kvartalu, na koji se porez plaća samooporezivanjem (oznaka 14),

(3) OVP 00 0 – opis vrste prihoda (704 00 0, 705 00 0, 706 00 0 ili 707 00 0 iz Kataloga vrste prihoda);

3) pod rednim brojem 4.3 Zbir bruto prihoda – ukupan bruto prihod iz kolone 3.3.1;

4) pod rednim brojem 4.4 Osnovica za porez – iznos osnovice za porez utvrđen u skladu sa Zakonom;

5) pod rednim brojem 4.5 Obračunati porez – iznos obračunatog poreza u skladu sa Zakonom;

6) pod rednim brojem 4.6 Zbir iznosa poreskog kredita – ukupan iznos poreskog kredita iz kolone 3.3.4;

7) pod rednim brojem 4.7 Porez za uplatu – iznos poreza za plaćanje utvrđen kao razlika između obračunatog poreza (pod rednim brojem 4.5) i zbira iznosa poreskog kredita (pod rednim brojem 4.6);

8) pod rednim brojem 4.8 Osnovica doprinosa za PIO – iznos osnovice doprinosa za penzijsko i invalidsko osiguranje utvrđen u skladu sa Zakonom o doprinosima;

9) pod rednim brojem 4.9 Doprinos za PIO – iznos doprinosa za penzijsko i invalidsko osiguranje obračunat u skladu sa Zakonom o doprinosima;

10) pod rednim brojem 4.10 Osnovica doprinosa za zdravstveno – iznos osnovice doprinosa za zdravstveno osiguranje obračunat u skladu sa Zakonom o doprinosima;

11) pod rednim brojem 4.11 Doprinos za zdravstveno – iznos doprinosa za zdravstveno osiguranje obračunat u skladu sa Zakonom o doprinosima;

12) pod rednim brojem 4.12 MFP – multifunkcionalno polje – popunjava samo nerezidentni obveznik, u slučaju kada isključivo pravo oporezivanja ima druga država, i u tom slučaju u ovo polje upisuje 0 (nula);

13) u polje Kamata za red. br. 4.7, 4.9 i 4.11 – upisuje se ukupan iznos obračunate kamate, ako ima zakonskog osnova za obračun iste.

U Obrazac PP OPO-K, deo 5. Prilozi – unose se nazivi priloga koji se dostavljaju uz obrazac poreske prijave.

Kod storniranja poreske prijave koje vrši Poreska uprava po zahtevu poreskog obveznika ili po službenoj dužnosti, pod rednim brojem 4.2 Šifra vrste prihoda upisuje se 1 00 000 00 1, a pod red. br. 4.3 do 4.11 upisuju se iznosi 0,00.

U Obrazac PP OPO-K iznosi se upisuju u dinarima sa dve decimale, dok je prag tolerancije za zaokruživanje koji se primenjuje pri proveri obračuna 0,5 dinara po iznosu svake obračunate obaveze.

Član 7.

Poreska prijava podnosi se elektronskim putem ili u pismenom obliku na Obrascu PP OPO koji je propisan ovim pravilnikom za ostvarene prihode na koje se utvrđuju i plaćaju porezi samooporezivanjem i pripadajući doprinosi, a za koje poreska obaveza dospeva od 1. marta 2016. godine, kao i za dospele a neplaćene poreske obaveze do 29. februara 2016. godine, za koje nisu podnete prijave na Obrascu PP OPO koji je propisan Pravilnikom o obrascu poreske prijave o obračunatom i plaćenom porezu samooporezivanjem i pripadajućim doprinosima od strane fizičkog lica kao poreskog obveznika („Službeni glasnik RS”, broj 77/13).

Za ostvarene prihode za koje je poreska obaveza samooporezivanjem dospela za plaćanje do 29. februara 2016. godine i za koje su podnete poreske prijave na Obrascu PP OPO koji je propisan Pravilnikom o obrascu poreske prijave o obračunatom i plaćenom porezu samooporezivanjem i pripadajućim doprinosima od strane fizičkog lica kao poreskog obveznika („Službeni glasnik RS”, broj 77/13), a nakon toga, poreski obveznik ustanovi da tako podneta poreska prijava sadrži grešku ili propust, izmenjenu poresku prijavu podnosi na istom obrascu na kom je i podneo poresku prijavu koju menja.

Za ostvarene prihode za koje su plaćene poreske obaveze do 29. februara 2016. godine, a za koje nisu podnete poreske prijave, poreski obveznik podnosi poresku prijavu na Obrascu PP OPO koji je propisan Pravilnikom o obrascu poreske prijave o obračunatom i plaćenom porezu samooporezivanjem i pripadajućim doprinosima od strane fizičkog lica kao poreskog obveznika („Službeni glasnik RS”, broj 77/13).

Član 8.

Danom početka primene ovog pravilnika prestaje da važi Pravilnik o obrascu poreske prijave o obračunatom i plaćenom porezu samooporezivanjem i pripadajućim doprinosima od strane fizičkog lica kao poreskog obveznika („Službeni glasnik RS”, broj 77/13), osim u slučajevima podnošenja poreske prijave u skladu sa članom 7. ovog pravilnika.

Član 9.

Ovaj pravilnik stupa na snagu narednog dana od dana objavljivanja u „Službenom glasniku Republike Srbije”, a primenjuje se od 1. marta 2016. godine.

Odredbe koje nisu unete u „prečišćen tekst“ propisa

Pravilnik o izmenama i dopunama Pravilnika o poreskoj prijavi o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na zaradu, odnosno drugu vrstu prihoda od strane fizičkog lica kao poreskog obveznika: „Službeni glasnik RS“, broj 21/2023

Član 6.

Dosadašnji Obrazac PP OPO – Poreska prijava o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na zaradu/drugu vrstu prihoda od strane fizičkog lica kao poreskog obveznika, koji je odštampan uz Pravilnik o poreskoj prijavi o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na zaradu, odnosno drugu vrstu prihoda od strane fizičkog lica kao poreskog obveznika („Službeni glasnik RS”, br. 15/16, 20/18, 27/19 i 67/22) i čini njegov sastavni deo, zamenjuje se novim Obrascem PP OPO – Poreska prijava o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na zaradu/drugu vrstu prihoda od strane fizičkog lica kao poreskog obveznika, koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo.

Član 7.

Obrazac PP OPO-K – Poreska prijava o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na prihode ostvarene kvartalno, od strane fizičkog lica kao poreskog obveznika odštampan je uz ovaj pravilnik i čini njegov sastavni deo.

Član 8.

Odredbe čl. 2. i 4. ovog pravilnika koje se odnose na podnošenje poreske prijave na Obrascu PP OPO-K – Poreska prijava o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na prihode ostvarene kvartalno, od strane fizičkog lica kao poreskog obveznika primenjivaće se počev za poresku prijavu za drugi kvartal 2023. godine.

Poreski obveznici koji ostvaruju prihod za koji se poreska prijava podnosi kvartalno, za prvi kvartal 2023. godine podnose poresku prijavu na Obrascu PP OPO – Poreska prijava o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na zaradu/drugu vrstu prihoda od strane fizičkog lica kao poreskog obveznika.

Poreska prijava na Obrascu PP OPO – Poreska prijava o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na zaradu/drugu vrstu prihoda od strane fizičkog lica kao poreskog obveznika iz stava 2. ovog člana može se podneti do dana sticanja tehničkih uslova za primenu ovog pravilnika, koji će se kao podatak objaviti na internet stranici Poreske uprave i Ministarstva finansija.

Poreski obveznici iz stava 2. ovog člana i za prvi kvartal 2023. godine podnose poresku prijavu na Obrascu PP OPO-K – Poreska prijava o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na prihode ostvarene kvartalno, od strane fizičkog lica kao poreskog obveznika, u skladu sa ovim pravilnikom, počev od narednog dana od dana iz stava 3. ovog člana.

Poreski obveznici koji do dana iz stava 3. ovog člana nisu podneli poresku prijavu na obrascu iz stava 2. ovog člana, poresku prijavu na Obrascu PP OPO-K – Poreska prijava o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na prihode ostvarene kvartalno, od strane fizičkog lica kao poreskog obveznika za prvi kvartal 2023. godine podnose u roku od 30 dana od dana iz stava 3. ovog člana.

Član 9.

Ovaj pravilnik stupa na snagu osmog dana od dana objavljivanja u „Službenom glasniku Republike Srbije”.

Obrazac PP OPO

Obrazac PP OPO-K

Katalog vrste prihoda

Povezani tekstovi

- Pravilnik o poreskoj prijavi o obračunatom porezu samooporezivanjem i pripadajućim doprinosima na zaradu, odnosno drugu vrstu prihoda od strane fizičkog lica kao poreskog obveznika

- Omogućeno podnošenje poreske prijave na Obrascu PP OPO-K u elektronskoj formi, rok za podnošenje prijave za prvi i drugi kvartal 2023. godine ističe 31. jula 2023. godine

- Na portalu ePorezi postavljena je unapred popunjena poreska prijava za godišnji porez na dohodak građana za 2022. godinu

- Objašnjenje u vezi sa podnošenjem poreske prijave na Obrascu PP OPO za prvi kvartal 2023. godine, za poreske obveznike koji porez plaćaju samooporezivanjem

- Saopštenje Poreske uprave u vezi sa podnošenjem poreske prijave za prihode frilensera