Садржај

„Службени гласник РС“, број 55/2015, 78/2015, 82/2017, 65/2018, 78/2018, 22/2019 и 125/2020

Пречишћен текст прописа

1. Овом одлуком уређују се облик, садржина и начин коришћења образаца платних налога за извршење платних трансакција у динарима преко текућег рачуна.

Облик, садржину и начин коришћења образаца платних налога за извршење платних трансакција у динарима преко других платних рачуна – пружаоци платних услуга утврђују својим интерним актима како би се кориснику платне услуге омогућило да на сигуран, разумљив и једноставан начин захтева извршење платних услуга, у складу с прописима.

2. Платни налози из тачке 1. став 1. ове одлуке, јесу:

1) налог за уплату;

2) налог за исплату;

3) налог за пренос.

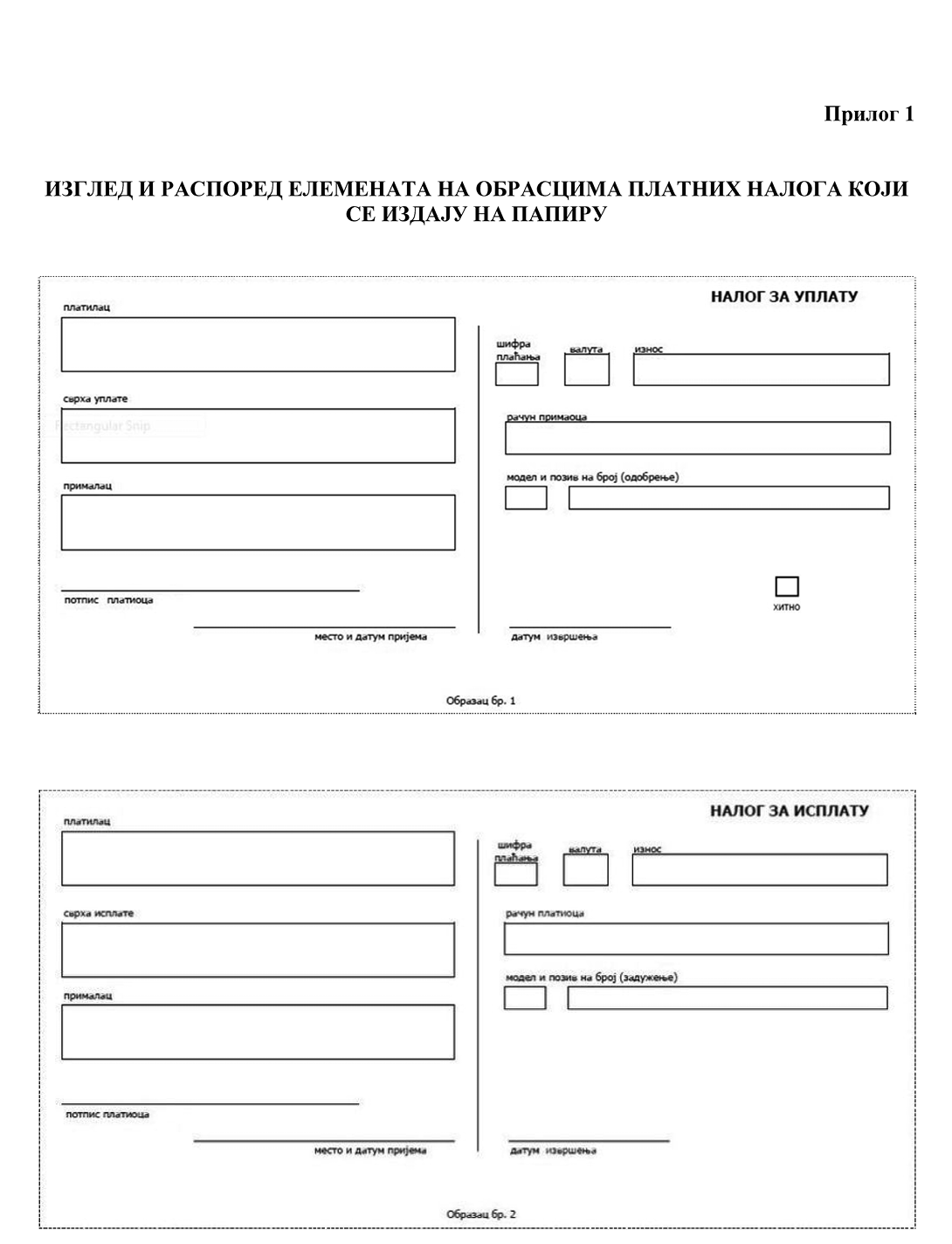

3. Налог за уплату је платни налог који се користи за уплате готовог новца на текући рачун (уплате дневног пазара, плаћање обавеза у готовом новцу и друге уплате на текући рачун).

Налог за уплату садржи следеће елементе:

1) назив платиоца;

2) назив примаоца плаћања;

3) број текућег рачуна примаоца плаћања;

4) ознаку валуте (РСД);

5) износ;

6) сврху уплате;

7) шифру плаћања;

8) број модела позива на број одобрења;

9) позив на број одобрења;

10) место и датум пријема;

11) датум извршења;

12) потпис, односно сагласност платиоца;

13) начин извршења налога – хитно.

4. Налог за исплату је платни налог који се користи за исплате готовог новца са текућег рачуна.

Налог за исплату садржи следеће елементе:

1) назив платиоца;

2) назив примаоца плаћања;

3) број текућег рачуна платиоца;

4) ознаку валуте (РСД);

5) износ;

6) сврху исплате;

7) шифру плаћања;

8) број модела позива на број задужења;

9) позив на број задужења;

10) место и датум пријема;

11) датум извршења;

12) потпис, односно сагласност платиоца.

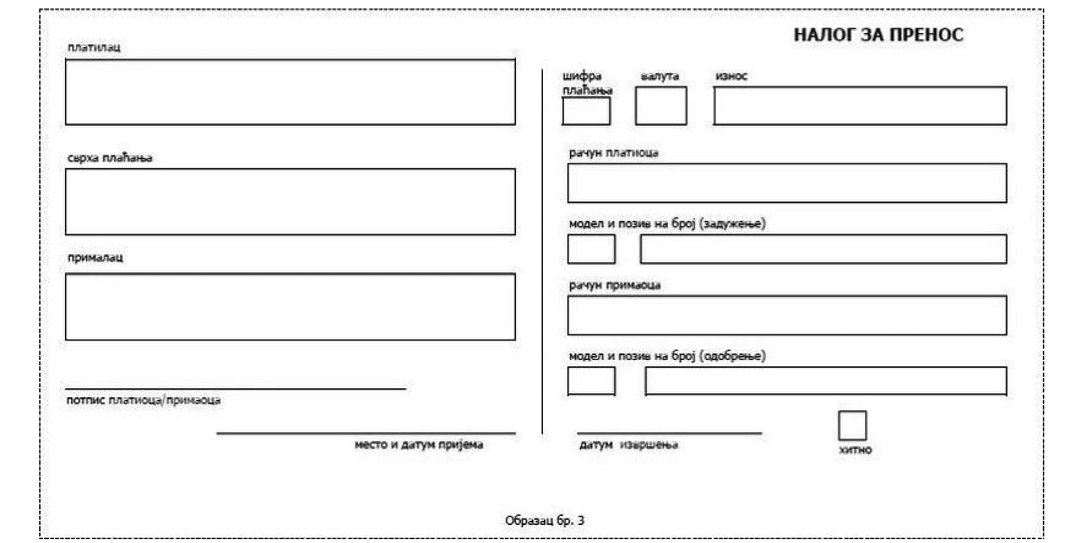

5. Налог за пренос је платни налог који се користи за пренос новчаних средстава са текућег рачуна на текући рачун.

Налог за пренос садржи следеће елементе:

1) начин извршења налога – хитно;

2) назив платиоца;

3) назив примаоца плаћања;

4) број текућег рачуна платиоца;

5) број текућег рачуна примаоца плаћања;

6) ознаку валуте (РСД);

7) износ;

8) сврху плаћања;

9) шифру плаћања;

10) број модела позива на број задужења;

11) позив на број задужења;

12) број модела позива на број одобрења;

13) позив на број одобрења;

14) место и датум пријема;

15) датум извршења;

16) потпис, односно сагласност платиоца/примаоца.

6. Платни налог из тачке 2. ове одлуке садржи оне елементе прописане тач. 3. до 5. те одлуке који су неопходни за његово извршење, а пружалац платних услуга може, поред тих елемената, за потребе извршења платних трансакција утврдити и додатне елементе на платном налогу (бар код, оптичко препознавање карактера – ОЦР и сл.).

Поред елемената из става 1. ове тачке, платни налог из тог става који се издаје у електронском облику мора да садржи и елементе на основу којих се врши провера аутентичности његовог подносиоца, као и тачности и комплетности података из тог налога.

Ако пружаоци платних услуга или примаоци плаћања који издају рачуне/фактуре утврде и омогуће коришћење дводимензионалног бар-кôда заснованог на ISO 18004 стандарду – QR кôд (енг. QR – Quick Response) за потребе извршења платних трансакција, односно преузимања елемената платног налога из тачке 2. ове одлуке – дужни су да коришћење овог кôда омогуће у складу са одлуком којом се уређују општа правила за извршавање инстант трансфера одобрења.

7. Обрасци платних налога из тачке 2. ове одлуке који се издају на папиру правоугаоног су облика и јединствених димензија 99 x 210 мм, што одговара 1/3 папира формата А4, а штампају се на самокопирајућем папиру беле боје с црним линијама.

Изглед и распоред елемената на обрасцима платних налога из става 1. ове тачке дају се у Прилогу 1, који је одштампан уз ову одлуку и њен је саставни део.

Образац платног налога из ове тачке има најмање два примерка.

Пружалац платне услуге дужан је да по пријему платног налога из ове тачке тај налог овери, да кориснику платне услуге без накнаде преда први примерак овереног налога, а да код себе задржи други примерак тог налога.

Изузетно од ст. 3. и 4. ове тачке, на захтев корисника платних услуга, а уз сагласност пружаоца платних услуга, платни налог из ове тачке може да се састоји само од једног примерка, у ком случају је пружалац платне услуге дужан да кориснику платних услуга без накнаде преда потврду о пријему овог налога коју је оверио, а ако се ради о налогу за пренос и корисник платних услуга је правно лице – ову потврду без накнаде том лицу предаје само ако ово правно лице захтева предају те потврде.

Пружалац платних услуга може утврдити другачији образац платног налога из ове тачке у односу на захтеве из става 1. те тачке, а може утврдити и другачији изглед и распоред елемената на том обрасцу у односу на Прилог 1 ове одлуке (нпр. платни налог у једном примерку са уздужном перфорацијом).

8. Садржај и начин попуњавања елемената на обрасцима платних налога из тачке 2. ове одлуке дати су у Прилогу 2, који је одштампан уз ову одлуку и њен је саставни део.

Подаци на елементима образаца платних налога из тачке 2. ове одлуке исписују се описно и нумеричким знаковима и распоређени су на тим обрасцима према карактеру тих знакова.

Шифре плаћања из тачке 3. одредба под 7), тачке 4. одредба под 7) и тачке 5. одредба под 9) ове одлуке утврђене су у Прилогу 3, који је одштампан уз ову одлуку и њен је саставни део. Шифре плаћања прописује Народна банка Србије на предлог министарства надлежног за послове финансија.

Обрасци платних налога из тачке 2. ове одлуке издају се и попуњавају на српском језику – ћириличним, односно латиничним писмом.

9. Пружалац платних услуга одбиће извршење платног налога који није попуњен и издат у складу са овом одлуком и/или другим прописом.

Пружалац платне услуге не може да одбије извршење платног налога издатог у складу са овом одлуком само због тога што корисник платне услуге није печатом оверио платни налог из ове одлуке, осим ако на писмени захтев овог корисника није изричито уговорено да је пружалац платних услуга дужан да одбије извршење платног налога тог корисника који није оверен печатом.

Обавеза пружаоца платне услуге да одбије извршење платног налога који није оверен печатом неће се сматрати изричито уговореном у смислу става 2. ове тачке када је предвиђена једино у општим условима пословања овог пружаоца на које упућује уговор о платним услугама – осим ако корисник платних услуга није у захтеву из става 2. ове тачке изричито тражио да се ова обавеза пружаоца платних услуга из општих услова пословања примењује на давање сагласности тог корисника за извршење платних трансакција.

10. Даном ступања на снагу ове одлуке престају да важе Одлука о облику, садржини и начину коришћења јединствених инструмената платног промета („Службени гласник РС, бр. 57/04, 82/04, 98/13 и 104/14), Одлука о електронском начину обављања платног промета („Службени гласник РС“, број 57/04), Упутство за спровођење Одлуке о електронском начину обављања платног промета (Г. бр. 11390 од 9. јула 2010. године) и Упутство о формату и намени порука за размену података у обављању послова платног промета (Г. бр. 10456 од 13. новембра 2009. године).

11. Ова одлука објављује се у „Службеном гласнику Републике Србије“ и ступа на снагу 1. октобра 2015. године.

Одредбе које нису унете у „пречишћен текст“ прописа

Одлука о изменама Одлуке о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима: „Сл. гласник РС“, бр. 82/2017

7. Корисник платне услуге, који је пре дана ступања на снагу ове одлуке с банком закључио оквирни уговор о платним услугама, на основу којег је био дужан да платне налоге за извршење платних трансакција у динарима оверава печатом – може банци поднети захтев у писменој форми да више не користи печат за оверу ових налога.

Корисник платне услуге је дужан да уз захтев из става 1. ове тачке достави нови картон депонованих потписа или други документ у складу са овом одлуком којим одређује лица која су овлашћена за располагање новчаним средствима овог корисника – ако банка захтева од тог корисника достављање и овог картона, односно документа.

Банка је дужна да најкасније од наредног дана од дана пријема захтева у складу са ст. 1. и 2. ове тачке извршава и платне налоге овог корисника који нису оверени печатом, односно од тог дана не може одбити извршење ових налога само због тога што нису оверени печатом.

8. Сви обрасци платних налога који су одштампани до дана ступања на снагу ове одлуке могу се користити и за извршавање платних трансакција које се у складу с том одлуком извршавају и када платни налог није оверен печатом.

9. Ова одлука објављује се у „Службеном гласнику Републике Србије“ и ступа на снагу 1. октобра 2017. године.

Одлука о изменама Одлуке о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима: „Сл. гласник РС“, бр. 65/2018

3. Прилози 1 и 2 који су одштампани уз Одлуку замењују се новим прилозима 1 и 2, који су одштампани уз ову одлуку.

4. Сви обрасци налога за уплату који су одштампани до дана ступања на снагу ове одлуке могу се користити за извршавање платних трансакција које се у складу с том одлуком извршавају уписивањем словне ознаке у елемент „начин извршења – хитно”, и то тако што се у налог за уплату, десно од елемента у којем се наводи датум извршења тог налога, уписује словна ознака у складу са овом одлуком.

5. Ова одлука ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије”, а примењује се од 22. октобра 2018. године.

Одлука о измени Одлуке о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима: „Сл. гласник РС“, бр. 78/2018

1. У Одлуци о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима („Службени гласник РС”, бр. 55/15, 78/15, 82/17 и 65/18), Прилог 1 који је одштампан уз ту одлуку замењује се новим Прилогом 1, који је одштампан уз ову одлуку.

2. Ова одлука објављује се у „Службеном гласнику Републике Србије” и ступа на снагу 22. октобра 2018. године.

Одлука о измени Одлуке о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима: „Сл. гласник РС“, бр. 22/2019

1. У Одлуци о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима („Службени гласник РС”, бр. 55/15, 78/15, 82/17, 65/18 и 78/18), Прилог 2 који је одштампан уз ту одлуку замењује се новим Прилогом 2, који је одштампан уз ову одлуку.

2. Ова одлука ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Републике Србије”.

Одлука о измени Одлуке о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима: „Сл. гласник РС“, бр. 125/2020

1. У Одлуци о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима („Службени гласник РС”, бр. 55/15, 78/15, 82/17, 65/18, 78/18 и 22/19), Прилог 2 замењује се новим Прилогом 2, који је одштампан уз ову одлуку.

2. Ова одлука ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије”.

Прилог 1 – Изглед и распоред елемената на обрасцима платних налога који се издају на папиру

Прилог 2 – Eлементи на обрасцима платних налога – садржај и начин попуњавања

| Назив елемента | Садржај | Врста податка О–описни Н–нумерички ОН–комбинација | Број знакова за нумерички податак/максималан број линија*максимална дужина реда за описне податке оба знака |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Начин извршења | Хитно | О | Х |

| Назив платиоца | Име и презиме, односно назив платиоца; адреса, односно адреса седишта платиоца (улица и број и место)1 | ОН | 3*35 |

| Број текућег рачуна платиоца | Број текућег рачуна с ког се врши пренос, односно исплата новчаних средстава | Н | 18 |

| Сврха плаћања / сврха уплате / сврха исплате | Подаци о намени и основу преноса, односно уплате и исплате новчаних средстава | ОН | 3*35 |

| Модел позива на број (задужење) | Контролни број позива на број (задужење) по модулу 97 | Н | 2 |

| Позив на број (задужење) | Допунски подаци за платиоца о платној трансакцији | Н/ОН | 23 |

| Назив примаоца плаћања | Име и презиме, односно назив примаоца плаћања | ОН | 3*35 |

| Број текућег рачуна примаоца плаћања | Број текућег рачуна на који се врши пренос, односно уплата новчаних средстава | Н | 18 |

| Модел позива на број (одобрење) | Контролни број позива на број (одобрење) по модулу 97 | Н | 2 |

| Позив на број (одобрење) | Допунски подаци за примаоца плаћања о платној трансакцији | Н/ОН | 23 |

| Шифра плаћања | Врста основа плаћања | Н | 3 |

| Ознака валуте | Словна ознака динара | О | 3 |

| Износ | Износ у динарима | Н | 15 |

| Место и датум пријема | Место и датум пријема налога код пружаоца платних услуга | ОН | 1*20 |

| Датум извршења | Датум извршавања платног налога | Н | 8 |

| Сагласност | Потпис платиоца / примаоца плаћања или др. | О | 1*20 |

1 У складу с чланом 11. Закона о спречавању прања новца и финансирања тероризма, ако није прибављен податак о адреси, односно адреси седишта платиоца – прикупља се један од следећих података: 1) национални идентификациони број (нпр. јединствени матични број грађана или матични број за правна лица), 2) број личног документа, датум и место рођења или јединствена идентификациона ознака. Међутим, у случајевима из члана 15. тог закона није обавезно прикупљати те податке, нпр. када се врши плаћање пореза, казни и других јавних давања.

Попуњавање података на елементима

1. У елемент начин извршења – хитно уписује се описно словна ознака Х.

Платни налог у којем је уписана словна ознака Х и који гласи на износ до 300.000 динара – обавезно се извршава као инстант трансфер одобрења у складу са одлуком којом се уређују општа правила за извршавање инстант трансфера одобрења.

Изузетно од става 2. ове тачке, платни налог из тог става који се не може извршити у складу са одлуком којом се уређују општа правила за извршавање инстант трансфера одобрења може се извршити као хитан на начин који по висини накнаде одговара висини накнаде за извршавање инстант трансфера одобрења, под условом да је пружалац платних услуга кориснику платних услуга непосредно пре извршења овог налога пружио информацију да се тај налог неће извршити као инстант трансфер одобрења.

2. У елемент назив платиоца, односно назив примаоца плаћања уписују се идентификациони подаци о платиоцу, односно примаоцу плаћања, који морају пратити пренос новчаних средстава у складу са законом којим се уређује спречавање прања новца и финансирања тероризма.

3. У елемент број текућег рачуна платиоца, односно број текућег рачуна примаоца плаћања уписује се низ од 18 нумеричких знакова. У обрасцима платних налога које попуњавају корисници платних услуга дозвољено је писање нумеричке ознаке текућег рачуна у три дела утврђена одлуком којом се уређује јединствена структура текућих рачуна, одвојена повлакама (цртама), при чему се почетне нуле у другом делу могу изоставити, а пружаоци платних услуга дужни су да обезбеде да нумеричка ознака текућег рачуна приликом преноса тог податка у електронском облику буде низ од 18 нумеричких знакова.

4. У елемент износ уписује се нумерички податак у динарима – до 15 знакова.

Испред износа у динарима стављају се две паралелне црте или звездице ‒ ако се платни налог издаје на папиру, а нумерички податак износа уписује се с парама у две децимале, и то тако што се динари одвајају зарезом.

5. У елемент сврха плаћања/сврха уплате/сврха исплате уписује се описно и нумерички основ преноса, односно уплате и исплате новчаних средстава.

6. У елемент шифра плаћања уписује се нумерички податак од три цифре које су дате у Прилогу 3, и то тако што се најпре уноси цифра класификације према облику плаћања, а затим две цифре класификације према основу плаћања.

7. У елемент позив на број (задужење) уписује се нумерички податак или комбинација нумеричког и словног податка као ближе објашњење пословних промена платиоца – у складу с потребама платиоца ради добијања допунских информација о платној трансакцији или у складу с прописима (код плаћања јавних прихода уносе се подаци које утврђује министарство надлежно за послове финансија).

8. У елемент позив на број (одобрење) уписује се нумерички податак или комбинација нумеричког и словног податка као ближе објашњење основа пријема новчаних средстава – у складу с потребама примаоца плаћања (нпр. број фактуре код плаћања обавеза по основу робе, материјала, услуга и инвестиција, број уговора, серијски број менице, број продајног места кад се уплаћује дневни пазар, број полисе осигурања и друге допунске информације) или у складу с прописима (код плаћања јавних прихода уносе се подаци које утврђује министарство надлежно за послове финансија).

9. Основни број модела за уписивање садржаја елемента позив на број јесте 97, што значи да је тај садржај исказан помоћу највише 23 нумеричка знака или помоћу комбинације нумеричких и словних знакова (од којих су два почетна нумеричка знака контролни број). Знакови могу бити груписани у блокове, међусобно раздвојене цртицом или размаком, с тим да се приликом преноса овог податка у електронском облику тај податак исказује у низу (без цртица, односно размака).

Контролни број позива на број по модулу 97 израчунава се на следећи начин:

а) за утврђени позив на број, у одређеном низу цифара и словних ознака најпре се словне ознаке конвертују у број, према следећој табели:

А=10 G=16 M=22 S=28 Y=34

B=11 H=17 N=23 T=29 Z=35

C=12 I=18 O=24 U=30

D=13 J=19 P=25 V=31

E=14 K=20 Q=26 W=32

F=15 L=21 R=27 X=33

(нпр. низ: 567812F48К012 конвертује се у низ: 567812154820012);

б) нумеричком низу додају се две нуле (00) на крају

(нпр. 56781215482001200).

Контролни број од две цифре израчунава се тако што се низ цифара утврђен на начин из става 2. ове тачке подели с 97, па се добијени остатак тог дељења одузме од броја 98. Добијена разлика изражена двема цифрама јесте контролни број. Контролни број од две цифре уписује се испред низа цифара који представља садржај позива на број (у датом примеру, контролни број позива на број биће уписан као 54567812F48К012).

Ако број модела није унет, неће се вршити контрола позива на број.

Пружалац платних услуга неће извршити платне налоге код којих се контролом утврди да контролни број у садржају елемента позив на број не одговара назначеном броју основног модела тог елемента. За пренети садржај елемента позив на број пружалац платних услуга одговара само ако је садржај уписан у складу с прописаним моделом.

10. У елемент место и датум пријема уписује се место у коме је пружалац платних услуга примио платни налог и датум тог пријема.

11. У елемент датум извршења уписује се датум на који треба извршити платни налог.

12. Обрасце платних налога који се издају на папиру потписују корисници платних услуга, односно лица која су ови корисници овластили да дају сагласност за извршење платне трансакције (картоном депонованих потписа или на други одговарајући начин), с тим да пружалац платне услуге и корисник платне услуге могу уговорити и другачији начин провере аутентичности подносиоца платног налога, односно давања сагласности за извршење платне трансакције.

13. Ако је у случају образаца платних налога из тачке 11. овог прилога изричито уговорено оверавање тих налога печатом, печат се ставља у делу платног налога на коме се налази потпис корисника платне услуге.

Прилог 3 – Шифре плаћања

Класификација према облику плаћања

| 1 | Готовински | готовинске уплате на текући рачун и исплате с текућег рачуна |

| 2 | Безготовински | пренос (плаћање и други трансфери) с једног текућег рачуна на други текући рачун |

| 3 | Обрачунски | обрачунска плаћања |

| 9 | Прекњижавање | повраћај по основу више уплаћених или погрешно уплаћених средстава |

Класификација према основу плаћања

Трансакције по основу промета робе и услуга

| 20 | Промет робе и услуга – међуфазна потрошња | плаћања за робу, сировине, материјал, производне услуге, гориво, мазиво, енергију, откуп пољопривредних производа, чланарине, уплате обавеза јавним предузећима које нису прописане и за другу робу и услуге |

| 21 | Промет робе и услуга – финална потрошња | плаћања за робу, сировине, материјал, производне услуге, гориво, мазиво, енергију, откуп пољопривредних производа, чланарине, уплате обавеза јавним предузећима које нису прописане и за другу робу и услуге (укључујући и плаћање свих провизија и накнада), изузев за инвестиције – финална потрошња |

| 22 | Услуге јавних предузећа | уплате прописаних обавеза јавним предузећима |

| 23 | Инвестиције у објекте и опрему | плаћања по основу изградње објеката и набавке опреме (набавна цена, допрема, монтажа и др.) |

| 24 | Инвестиције – остало | плаћања по основу инвестиција, осим инвестиција у објекте и опрему |

| 25 | Закупнине ствари у јавној својини | закупнине за коришћење непокретности и покретних ствари у државној својини, накнаде за друге услуге које имају карактер јавних прихода |

| 26 | Закупнине | закупнине за коришћење непокретности и покретних ствари на које се плаћа порез према закону |

| 27 | Субвенције, регреси и премије с посебних рачуна | исплата, наплата, пренос и обрачун по основу субвенција, регреса и премија с консолидованог рачуна трезора, односно фондова и организација обавезног социјалног осигурања |

| 28 | Субвенције, регреси и премије са осталих рачуна | исплата, наплата, пренос и обрачун по основу субвенција, регреса и премија са осталих рачуна |

| 31 | Царине и друге увозне дажбине | уплата, наплата, пренос и обрачун по основу измирења царина и других увозних дажбина (царине и други јавни приходи које Управа царина наплати обједињено на свој евидентни рачун) |

Трансакције расподеле

| 40 | Зараде и друга примања запослених | зарада; лична зарада предузетника; разлика зараде лица постављених на јавну фукцију за време обављања те функције; уговорена накнада за привремене и повремене послове, као и опорезива примања запослених по основу: накнаде трошкова превоза у јавном саобраћају, дневнице и накнаде трошкова превоза и смештаја за службено путовање у земљи или иностранству, дневне накнаде припадника Војске Србије, солидарне помоћи за случај болести, рехабилитације или инвалидности запосленог или члана његове породице, новогодишњих и божићних поклона деци запосленог и јубиларне награде запосленог |

| 41 | Неопорезива примања запослених, социјална и друга давања изузета од опорезивања | неопорезива примања запослених по основу: накнаде трошкова превоза у јавном саобраћају, дневнице и накнаде трошкова превоза и смештаја за службено путовање у земљи или иностранству, дневне накнаде припадника Војске Србије, солидарне помоћи за случај болести, рехабилитације или инвалидности запосленог или члана његове породице, новогодишњих и божићних поклона деци запосленог и јубиларне награде запосленог; социјална и друга давања изузета из опорезивања у складу са законом којим се уређује порез на доходак грађана, изузев накнаде трошкова волонтирања; |

| 42 | Накнаде зарада на терет послодавца | накнада зараде због привремене спречености за рад због повреде на раду или професионалне болести, а која од првог дана па све време трајања спречености терети средства послодавца; накнада зараде за случај привремене спречености за рад до 30 дана услед болести или повреде ван рада, због болести или компликација у вези са одржавањем трудноће, због прописане мере обавезне изолације, због неге болесног члана уже породице, изузев детета млађег од три године, због одређивања за пратиоца болесног лица у складу са законом којим се уређује здравствено осигурање; накнада зараде за време плаћеног одсуства за време прекида рада, односно смањења обима рада до ког је дошло без кривице запосленог према члану 116. Закона о раду |

| 44 | Исплате преко омладинских и студентских задруга | исплата члановима задруге с рачуна задруге |

| 45 | Пензије | износ пензија који се исплаћује пензионерима или преноси на њихове текуће рачуне у банци, осим исплата у готовом новцу |

| 46 | Обуставе од пензија и зарада | обуставе по основу административне забране за кредите, чланарине и остале законске, административне и друге обуставе |

| 47 | Накнаде зарада на терет других исплатилаца | накнада зараде за боловање преко 30 дана за случај привремене спречености за рад преко 30 дана, због болести или повреда ван рада, болести или компликација у вези са одржавањем трудноће, прописане мере обавезне изолације, неге болесног члана уже породице, изузев детета млађег од три године, као и одређивања за пратиоца болесног лица; накнада зараде за боловање преко 30 дана за случај привремене спречености за рад због давања ткива и органа и због неге болесног детета до 3 године; накнада зараде за време породиљског одсуства, одсуства с рада ради неге детета и одсуства с рада ради посебне неге дететa |

| 48 | Приходи физичких лица од капитала и других имовинских права | камата, дивиденда и учешће у добити, принос од инвестиционе јединице отвореног инвестиционог фонда, приход од издавања непокретности и покретних ствари, приход од имовинског права над ауторским делом, односно од права индустријске својине, приходи од осигурања |

| 49 | Остали приходи физичких лица | приход од уговорене накнаде за стварање ауторског дела, приход спортиста и спортских стручњака, приход од уговора о делу и други приходи физичких лица непоменути у шифрама од 40 до 48 |

| 53 | Уплата јавних прихода изузев пореза и доприноса по одбитку | уплата јавних прихода, и то пореза, изузев пореза по одбитку, такси, накнада и др. |

| 54 | Уплата пореза и доприноса по одбитку | уплата пореза и доприноса које је исплатилац прихода дужан да обрачуна, обустави и уплати на прописани јединствени уплатни рачун најкасније на дан исплате прихода физичком лицу по одбитку |

| 57 | Повраћај више наплаћених или погрешно наплаћених текућих прихода | пренос средстава са уплатног рачуна текућег прихода у корист пореског обвезника на име више наплаћених или погрешно наплаћених текућих прихода |

| 58 | Прекњижавање више уплаћених или погрешно уплаћених текућих прихода | пренос средстава с једног уплатног рачуна текућег прихода у корист другог, а на име више уплаћених или погрешно уплаћених текућих прихода |

Трансфери

| 60 | Премије осигурања и надокнада штете | премија осигурања, реосигурање, надокнада штете |

| 61 | Распоред текућих прихода | распоред пореза, доприноса и других текућих прихода уплаћених корисницима |

| 62 | Трансфери у оквиру државних органа | пренос у оквиру рачуна и подрачуна трезора, пренос средстава буџетским корисницима, исплате по социјалном програму Владе |

| 63 | Остали трансфери | пренос у оквиру истог правног лица и други трансфери, распоред заједничког прихода |

| 64 | Пренос средстава из буџета за обезбеђење повраћаја више наплаћених текућих прихода | пренос средстава из буџета на уплатни рачун текућег прихода с ког је потребно извршити повраћај средстава која ће се вратити обвезнику |

| 65 | Уплата пазара | уплата дневног пазара |

| 66 | Исплата готовине | све готовинске исплате с рачуна правног лица и предузетника |

Финансијске трансакције

| 70 | Краткорочни кредити | пренос средстава по основу одобрених краткорочних кредита |

| 71 | Дугорочни кредити | пренос средстава по основу одобрених дугорочних кредита |

| 72 | Активна камата | плаћање камате по кредитима |

| 73 | Полагање орочених депозита | |

| 75 | Остали пласмани | купопродаја власничких хартија од вредности, куповина капитала у поступку приватизације у смислу закона којим се уређује приватизација и куповина удела из Акционарског фонда Републике Србије, међубанкарски пласмани (хартије од вредности, кредити) |

| 76 | Отплата краткорочних кредита | |

| 77 | Отплата дугорочних кредита | |

| 78 | Повраћај орочених депозита | |

| 79 | Пасивна камата | плаћање камате по депозитима и другим новчаним полозима |

| 80 | Есконт хартија од вредности | |

| 81 | Позајмице оснивача за ликвидност | уплата позајмице оснивача – физичког лица правном лицу |

| 82 | Повраћај позајмице за ликвидност оснивачу | повраћај позајмице правног лица оснивачу – физичком лицу |

| 83 | Наплата чекова грађана | |

| 84 | Платне картице | |

| 85 | Мењачки послови | |

| 86 | Купопродаја девиза | |

| 87 | Донације и спонзорства | плаћања из средстава банака и других правних лица по основу интерне регулативе |

| 88 | Донације | донације из међународних уговора |

| 89 | Трансакције по налогу грађана | |

| 90 | Друге трансакције |

Повезани текстови

- Одлука о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима

-

Одлука о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима

(важи до 29.10.2020.) -

Одлука о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима

(важи до 28.03.2019.) -

Одлука о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима

(важи до 21.10.2018.) -

Одлука о облику, садржини и начину коришћења образаца платних налога за извршење платних трансакција у динарима

(важи до 31.08.2018.)