Надлежне службе Владе Србије и Министарства финансија су реаговале на допис који смо им послали 28. децембра.

У „Службеном гласнику РС“, број 96 од 31.12.2019. године извршене су исправке грешака на које смо указали у овом тексту.

У „Службеном гласнику РС“, број 94 од 27.12.2019. године објављена је нова Уредба о паушалном опорезивању (Уредба о ближим условима, критеријумима и елементима за паушално опорезивање обвезника пореза на приходе од самосталне делатности).

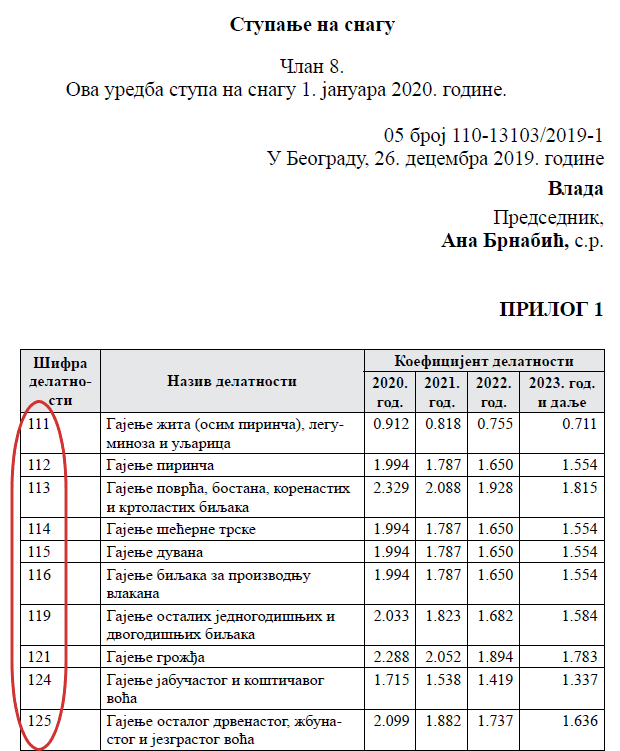

Уочили смо две грешке у новој Уредби, једну у тексту прописа и другу у Прилогу 1 који садржи шифре, називе и коефицијенте делатности.

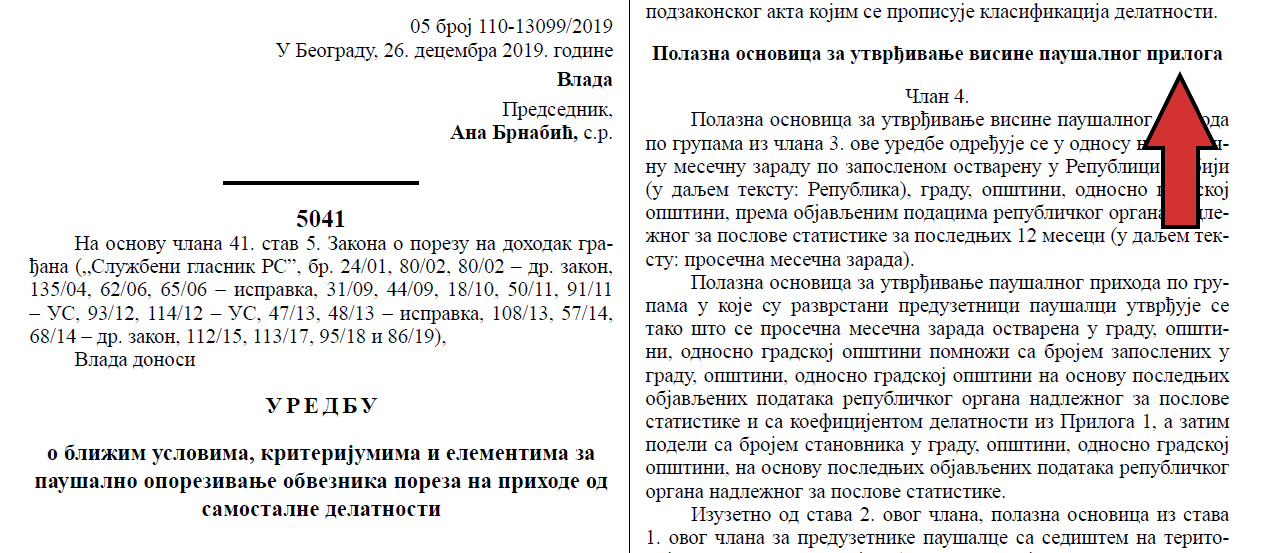

Прва грешка се налази у једном од само неколико наслова у тексту Уредбе:

Наслов гласи: Полазна основица за утврђивање висине паушалног прилога. Очигледно је да треба да пише прихода а не прилога.

Друга грешка је формалне природе, али је озбиљнија од прве, нарочито ако се има у виду како је дошло до такве грешке.

Наиме, у Прилогу 1 који садржи шифре, називе и коефицијенте делатности уписане су шифре које не постоје у Уредби о класификацији делатности:

Оваквих, троцифрених шифара, у табели има 35.

У Уредби о класификацији делатности не постоје троцифрене шифре. Свих 35 троцифрених шифара које се налазе у Прилогу 1 треба у ствари да буду четвороцифрене шифре које као прву цифру имају нулу. Пример ради, не постоји шифра 111 него 0111.

Како се ово десило? Највероватније тако што је табела припремана у програму MS Office Excel или Open Office Calc, а поље шифра је форматирано као број (у том случају ови програми бришу водеће нуле).

Повезани текстови

- Измене Уредбе о паушалном опорезивању

- Уредба о ближим условима, критеријумима и елементима за паушално опорезивање обвезника пореза на приходе од самосталне делатности

- Пореска управа припремила видео материјал са основним информацијама о правима и обавезама предузетника паушалаца

- Рок за подношење захтева за паушално опорезивање предузетника истиче 31. октобра 2025. године

- Право на паушално опорезивање зависи од делатности од чијег обављања је предузетник у пореском периоду остварио највише прихода