Садржај

У „Службеном гласнику РС“, број 54 од 10. априла 2020. године објављена је Уредба о фискалним погодностима и директним давањима привредним субјектима у приватном сектору и новчаној помоћи грађанима у циљу ублажавања економских последица насталих услед болести COVID-19 (у даљем тексту: Уредба).

Уредба је ступила на снагу 10. априла 2020. године.

Фискалне погодности се тичу могућности одлагања доспелости за плаћање:

- пореза и доприноса на зараде и накнаде зарада,

- пореза и доприноса на личну зараду предузетника и предузетника пољопривредника,

- аконтација пореза на приход од самосталне делатности за предузетнике и предузетнике пољопривреднике који су се определили за личну зараду и за предузетнике друга лица,

- аконтација пореза и доприноса на приход од самосталне делатности за предузетнике паушалце и предузетнике и предузетнике пољопривреднике који се нису определили за личну зараду,

- аконтација пореза на добит правних лица.

Поред одлагања доспелости Уредбом је утврђено и право на одлагање плаћања на највише 24 једнаке месечне рате без плаћања камате.

Директна давања су бесповратна новчана средства која се уплаћују привредним субјектима и која могу да се користе искључиво за исплате зарада и накнада зарада запосленима и за исплате предузетницима.

1. Ко може да користи фискалне погодности и директна давања?

Привредни субјекти у приватном сектору. То су привредни субјекти који нису корисници јавних средстава (тзв. буџетски корисници)*, и то:

- резидентна правна лица;

- резидентни предузетници (предузетници, предузетници паушалци, предузетници пољопривредници и предузетници друга лица); и

- огранци и представништва страних правних лица.

* Претрага корисника јавних средстава може се извршити овде: https://kjs.trezor.gov.rs/ а списак свих корисника јавних средства се може добити овде: http://www.trezor.gov.rs/src/services/kjs/arhiva/

Ипак, постоје и три додатна услова за коришћење фискалних погодности и директних давања:

1) Да привредни субјект од 15. марта до 10. априла 2020. године није смањио број запослених за више од 10% (не рачунају се запослени који су закључили уговор о раду на одређено време пре 15. марта 2020. године за период који се завршава у периоду од 15. марта до 10. априла 2020).*

* Наведени услов важи и за предузетнике, предузетнике пољопривреднике и предузетнике паушалце који су регистровали привремени престанак обављања делатности најраније 15. марта 2020. године.

2) Да је привредни субјект основан и регистрован код надлежног органа или организације пре 15. марта 2020. године.

3) Следећа велика правна лица не могу да користе фискалне погодности и директна давања: банке, друштва за осигурање и друштва за реосигурање, друштва за управљање добровољним пензиским фондовима, даваоци финансијског лизинга, платне институције и институције електронског новца (члан 4. став 5. и члан 10. став 6. Уредбе).

2. Одлагање доспелости за плаћање

2.1. Правна лица

У групу „Правна лица“ се убрајају правна лица, огранци и представништва страних лица.

Овим привредним субјектима може да се одложи доспелост за плаћање:

1) Пореза и доприноса на зараде и накнаде зарада, до 4. јануара 2021. године:

- За месец март, април и мај 2020. године, за пореске обвезнике који до 10. априла нису исплатили делимично или у целости зараде и накнаде зарада за месец март 2020. године;

- За месец април, мај и јун 2020. године, за пореске обвезнике који су до 10. априла исплатили делимично или у целости зараде и накнаде зарада за месец март 2020. године.

2) Аконтација пореза на добит за март, април и мај месец 2020. године (које доспевају 15. априла, 15. маја и 15. јуна 2020. године), до предаје коначне пореске пријаве за порез на добит правних лица за 2020. годину.

2.2. Предузетници

Предузетницима може да се одложи доспелост за плаћање:

1) Пореза и доприноса на зараде, накнаде зарада и личну зараду предузетника, до 4. јануара 2021. године:

- За месец март, април и мај 2020. године, за пореске обвезнике који до 10. априла нису исплатили делимично или у целости зараде, накнаде зарада и личну зараду предузетника за месец март 2020. године;

- За месец април, мај и јун 2020. године, за пореске обвезнике који су до 10. априла исплатили делимично или у целости зараде, накнаде зарада и личну зараду предузетника за месец март 2020. године.

2) Предузетници осим паушалаца: Аконтација пореза (и доприноса за оне који нису на личној заради) на приход од самосталне делатности за март, април и мај месец 2020. године (које доспевају 15. априла, 15. маја и 15. јуна 2020. године), до предаје коначне пореске пријаве на приходе од самосталне делатности за 2020. годину.

3) Предузетници паушалци: Аконтација пореза и доприноса на приход од самосталне делатности за март, април и мај месец 2020. године (које доспевају 15. априла, 15. маја и 15. јуна 2020. године), до 4. јануара 2021. године.

3. Право на одлагање плаћања

Привредни субјекти који одложе доспелост за плаћање (наслов 2. у тексту) имају право на одлагање плаћања на највише 24 једнаке месечне рате без плаћања камате:

- За порез и доприносе на зараде, накнаде зарада и личну зараду предузетника у висини обавеза чија је доспелост за плаћање одложена;

- За аконтације пореза на добит у висини аконтација пореза на добит правних лица чија је доспелост за плаћање одложена, а највише у висини коначне обавезе по основу пореза на добит правних лица за 2020. годину;

- Предузетници осим паушалаца: за аконтације пореза (и доприноса за оне који нису на личној заради) на приход од самосталне делатности, у висини аконтација чија је доспелост за плаћање одложена, а највише у висини коначне обавезе по основу пореза (и доприноса) на приход од самосталне делатности за 2020. годину;

- Предузетници паушалци: за аконтације пореза и доприноса на приход од самосталне делатности, у висини аконтација чија је доспелост за плаћање одложена.

Поступак и начин одлагања плаћања дугованог пореза и доприноса биће ближе уређен од стране министра финансија.

4. Директна давања

Разврставање привредних субјеката за потребе примене Уредбе врши се на основу финансијских извештаја за 2018. годину, а лица основана током 2019. и 2020. године сматрају се малим правним лицима.

4.1. Предузетници, микро, мала и средња правна лица

Ови привредни субјекти остварују право на уплату бесповратних новчаних средстава у следећим износима:

- У мају 2020. године: минимална нето зарада за март 2020. године (30.367,04 динара) x број запослених са пуним радним временом* за чије зараде и накнаде зарада је поднета ППП-ПД за март 2020. године;

- У јуну 2020. године: минимална нето зарада за март 2020. године (30.367,04 динара) x број запослених са пуним радним временом* за чије зараде и накнаде зарада је поднета ППП-ПД за април 2020. године;

- У јулу 2020. године: минимална нето зарада за март 2020. године (30.367,04 динара) x број запослених са пуним радним временом* за чије зараде и накнаде зарада је поднета ППП-ПД за мај 2020. године.

* Број запослених са пуним радним временом се код предузетника увећава за један (осим за предузетнике који имају и статус запосленог или корисника пензије). Такође се тај број увећава за запослене са непуним радним временом сразмерно у односу на пуно радно време. С друге стране, број запослених се умањује за оне код којих исплата пада на терет других исплатицала (ОВП од 204 до 211).

4.2. Велика правна лица

Велика правна лица остварују право на уплату беспворатних новчаних средстава у следећим износима:

- У мају 2020. године: 50% минималне нето зараде за март 2020. године (15.183,52 динара) x број запослених са пуним радним временом* за које је донето решење о прекиду рада почев од 15. марта 2020. године у складу са чл. 116. или 117. Закона о раду и за које је поднета ППП-ПД за март 2020. године;

- У јуну 2020. године: 50% минималне нето зараде за март 2020. године (15.183,52 динара) x број запослених са пуним радним временом* за које је донето решење о прекиду рада почев од 15. марта 2020. године у складу са чл. 116. или 117. Закона о раду и за које је поднета ППП-ПД за април 2020. године;

- У јулу 2020. године: 50% минималне нето зараде за март 2020. године (15.183,52 динара) x број запослених са пуним радним временом* за које је донето решење о прекиду рада почев од 15. марта 2020. године у складу са чл. 116. или 117. Закона о раду и за које је поднета ППП-ПД за мај 2020. године.

* Број запослених са пуним радним временом се увећава за запослене са непуним радним временом сразмерно у односу на пуно радно време.

Велико правно лице доставља надлежној организационој јединици Пореске управе и надлежној организационој јединици Управе за трезор у папирном облику спискове лица за која је донето решење о прекиду рада у складу са чл. 116. и 117. Закона о раду, најкасније до 20-ог у месецу за исплату бесповратних средстава која се врши у следећем месецу.

Списак лица се подноси на обрасцу који ће прописати министар финансија.

4.3. Начин коришћења уплаћених бесповратних средстава

Средства се уплаћују на посебан рачун у банци (видети тачку 5. текста), а потписи депоновани за „обичан“ рачун у банци важе и за тај нови, посебан рачун.

Привредни субјект преноси новчана средства са посебног рачуна на текуће рачуне лица за која су добијена директна давања.

Средства на посебном рачуну су изузета од принудне наплате (осим за извршење принудне наплате у случају губитка права на коришћење фискалних погодности и директних давања).

5. Пријављивање за коришћење мера

Привредни субјект који подноси пореску пријаву на Обрасцу ППП-ПД (за приходе из радног односа) се пријављује за коришћење мера.

Ако такав привредни субјект жели да користи фискалне погодности и директна давања треба да уради следеће:

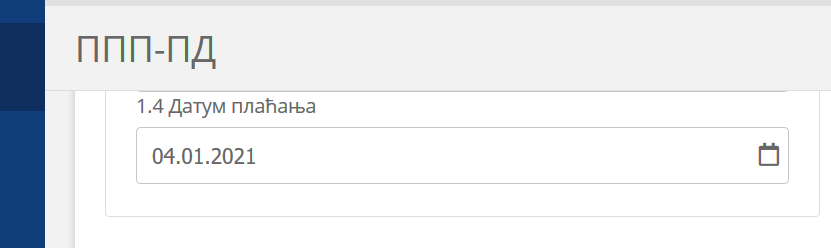

1) У Обрасцу ППП-ПД за приходе из радног односа* за обрачунски период – месец за који користи фискалне погодности и директна давања у поље 1.4. – датум плаћања, уноси датум 4. јануар 2021. године.

* У случају коришћења мера постоји обавеза да се Образац ППП-ПД за приходе из радног односа подноси посебно од Обрасца ППП-ПД за приходе ван радног односа.

За колико месеци привредни субјект може користити мере зависи од тога до ког датума први пут достави Образац ППП-ПД у складу са инструкцијом из претходног пасуса:

- за сва три месеца уколико достави до краја априла 2020. године;

- за два месеца уколико први пут достави до краја маја 2020. године и

- за један месец уколико први пут достави до краја јуна 2020. године.

2) Уколико на дан 10. априла 2020. године има отворене текуће рачуне код више банака, дужан је да најкасније до 25. априла 2020. године, путем апликације еПорези, достави податак о банци код које жели да буде отворен посебан рачун (за уплату директног давања).

Ако има рачун само у једној банци, аутоматски ће му бити отворен посебан рачун у тој банци.

Привредни субјект који не подноси ППП-ПД за приходе из радног односа (нема запослене и није предузетник на личној заради) користи фискалне погодности и директна давања без пријављивања.

Ако има текући рачун само у једној банци не треба да ради ништа (аутоматски ће му бити отворен посебан рачун у тој банци). Ако има текуће рачуне у више банака, једину ствар коју треба да уради јесте да најкасније до 25. априла 2020. године путем апликације еПорези изабере банку у којој ће му бити отворен наменски рачун (за уплату директног давања).

6. Губитак права на коришћење мера

Привредни субјект губи право на коришћење фискалних погодности и директних давања у следећим ситуацијама:

1) Уколико у периоду од 15. марта 2020. године па до истека рока од три месеца од последње исплате директних давања (планирана у јулу 2020. године, значи истек рока је најкасније до краја октобра 2020. године) смањи број запослених за више од 10% (не рачунају се запослени који су закључили уговор о раду на одређено време пре 15. марта 2020. године за период који се завршава у периоду од 15. марта до краја октобра 2020).

Испуњеност овог услова за губитак права ће се проверавати сваког последњег дана у месецу почев од априла 2020. године закључно са 31. октобром 2020. године. Контрола се може вршити и након тог периода у роковима за застарелост које прописује ЗПППА.

2) Уколико исплати дивиденду до краја 2020. године (осим ако се ради о исплати дивиденде у акцијама, односно уделима исплатиоца дивиденде)*.

* ово ограничење се не односи на предузетнике.

Привредни субјект који због горе наведених разлога изгуби право на коришћење фискалних погодности и директних давања дужан је да:

– плати најкасније у року од пет дана од дана престанка права све обавезе за које му је одобрено одлагање плаћања заједно са припадајућом каматом од дана првобитне доспелости (по стопи за неблаговремено плаћене јавне приходе), и

– изврши повраћај директних давања најкасније у року од пет дана од дана престанка права са каматом почев од дана исплате појединачног директног давања (по стопи за неблаговремено плаћене јавне приходе).

7. Казнене одредбе

Уредбом су предвиђене новчане казне за прекршај у следећим случајевима:

1) За директна давања

- Ако привредни субјект оствари право на директна давања иако на то нема право у складу са Уредбом,

- Ако ненаменски користи средства,

- Ако изгуби право на директна давања и не врати износ примљених директних давања у целости заједно са припадајућом каматом до покретања поступка контроле.

Предвиђена новчана казна износи 30-70% примљених директних давања, а не мање од 500.000 динара за правно лице, односно 100.000 динара за предузетника. Новчана казна за одговорно лице у правном лицу је од 50.000 до 100.000 динара.

2) За фискалне погодности

- Ако привредни субјект оствари право на одлагање плаћања јавних прихода иако на то нема право у складу са Уредбом,

- Ако изгуби право на одлагање плаћања прихода и исте не плати у целости заједно са припадајућом каматом до покретања поступка контроле.

Предвиђена новчана казна износи 20-50% износа одложених јавних прихода, а не мање од 250.000 динара за правно лице, односно 50.000 динара за предузетника. Новчана казна за одговорно лице у правном лицу је од 25.000 до 50.000 динара.

8. Одлука о коришћењу мера и спорна питања

Да ли ће користити мере из Уредбе или не зависи од мноштва фактора у вези са конкретним привредним субјектом.

Треба обратити пажњу на ситуације у којима се губи право на коришћење мера (тачка 6. овог текста), које прати обавеза да се све што је одложено или добијено одмах плати и врати са каматом.

Такође треба имати у виду информације у вези са правом на новчану накнаду за случај незапослености (видети овде).

Након доношења Уредбе нека питања су остала неразјашњена. Одговоре са нашим мишљењем о тим спорним питањима даћемо убрзо у следећем коментару у вези са овом темом.

Повезани текстови

- Да ли предузетник може да пребаци директна давања намењена њему са наменског рачуна на текући рачун предузетника?

- Директна давања – шта са запосленима који немају текући рачун?

- Забрана исплате дивиденди за правна лица која користе мере из Уредбе важи од 11. априла

- Како је исправно користити директна давања уплаћена на наменски рачун?

- Још се двоумите у вези пријављивања за мере или нисте сигурни да испуњавате услове – ипак се пријавите до 30.4.