Sadržaj

U „Službenom glasniku RS“, broj 54 od 10. aprila 2020. godine objavljena je Uredba o fiskalnim pogodnostima i direktnim davanjima privrednim subjektima u privatnom sektoru i novčanoj pomoći građanima u cilju ublažavanja ekonomskih posledica nastalih usled bolesti COVID-19 (u daljem tekstu: Uredba).

Uredba je stupila na snagu 10. aprila 2020. godine.

Fiskalne pogodnosti se tiču mogućnosti odlaganja dospelosti za plaćanje:

- poreza i doprinosa na zarade i naknade zarada,

- poreza i doprinosa na ličnu zaradu preduzetnika i preduzetnika poljoprivrednika,

- akontacija poreza na prihod od samostalne delatnosti za preduzetnike i preduzetnike poljoprivrednike koji su se opredelili za ličnu zaradu i za preduzetnike druga lica,

- akontacija poreza i doprinosa na prihod od samostalne delatnosti za preduzetnike paušalce i preduzetnike i preduzetnike poljoprivrednike koji se nisu opredelili za ličnu zaradu,

- akontacija poreza na dobit pravnih lica.

Pored odlaganja dospelosti Uredbom je utvrđeno i pravo na odlaganje plaćanja na najviše 24 jednake mesečne rate bez plaćanja kamate.

Direktna davanja su bespovratna novčana sredstva koja se uplaćuju privrednim subjektima i koja mogu da se koriste isključivo za isplate zarada i naknada zarada zaposlenima i za isplate preduzetnicima.

1. Ko može da koristi fiskalne pogodnosti i direktna davanja?

Privredni subjekti u privatnom sektoru. To su privredni subjekti koji nisu korisnici javnih sredstava (tzv. budžetski korisnici)*, i to:

- rezidentna pravna lica;

- rezidentni preduzetnici (preduzetnici, preduzetnici paušalci, preduzetnici poljoprivrednici i preduzetnici druga lica); i

- ogranci i predstavništva stranih pravnih lica.

* Pretraga korisnika javnih sredstava može se izvršiti ovde: https://kjs.trezor.gov.rs/ a spisak svih korisnika javnih sredstva se može dobiti ovde: http://www.trezor.gov.rs/src/services/kjs/arhiva/

Ipak, postoje i tri dodatna uslova za korišćenje fiskalnih pogodnosti i direktnih davanja:

1) Da privredni subjekt od 15. marta do 10. aprila 2020. godine nije smanjio broj zaposlenih za više od 10% (ne računaju se zaposleni koji su zaključili ugovor o radu na određeno vreme pre 15. marta 2020. godine za period koji se završava u periodu od 15. marta do 10. aprila 2020).*

* Navedeni uslov važi i za preduzetnike, preduzetnike poljoprivrednike i preduzetnike paušalce koji su registrovali privremeni prestanak obavljanja delatnosti najranije 15. marta 2020. godine.

2) Da je privredni subjekt osnovan i registrovan kod nadležnog organa ili organizacije pre 15. marta 2020. godine.

3) Sledeća velika pravna lica ne mogu da koriste fiskalne pogodnosti i direktna davanja: banke, društva za osiguranje i društva za reosiguranje, društva za upravljanje dobrovoljnim penziskim fondovima, davaoci finansijskog lizinga, platne institucije i institucije elektronskog novca (član 4. stav 5. i član 10. stav 6. Uredbe).

2. Odlaganje dospelosti za plaćanje

2.1. Pravna lica

U grupu „Pravna lica“ se ubrajaju pravna lica, ogranci i predstavništva stranih lica.

Ovim privrednim subjektima može da se odloži dospelost za plaćanje:

1) Poreza i doprinosa na zarade i naknade zarada, do 4. januara 2021. godine:

- Za mesec mart, april i maj 2020. godine, za poreske obveznike koji do 10. aprila nisu isplatili delimično ili u celosti zarade i naknade zarada za mesec mart 2020. godine;

- Za mesec april, maj i jun 2020. godine, za poreske obveznike koji su do 10. aprila isplatili delimično ili u celosti zarade i naknade zarada za mesec mart 2020. godine.

2) Akontacija poreza na dobit za mart, april i maj mesec 2020. godine (koje dospevaju 15. aprila, 15. maja i 15. juna 2020. godine), do predaje konačne poreske prijave za porez na dobit pravnih lica za 2020. godinu.

2.2. Preduzetnici

Preduzetnicima može da se odloži dospelost za plaćanje:

1) Poreza i doprinosa na zarade, naknade zarada i ličnu zaradu preduzetnika, do 4. januara 2021. godine:

- Za mesec mart, april i maj 2020. godine, za poreske obveznike koji do 10. aprila nisu isplatili delimično ili u celosti zarade, naknade zarada i ličnu zaradu preduzetnika za mesec mart 2020. godine;

- Za mesec april, maj i jun 2020. godine, za poreske obveznike koji su do 10. aprila isplatili delimično ili u celosti zarade, naknade zarada i ličnu zaradu preduzetnika za mesec mart 2020. godine.

2) Preduzetnici osim paušalaca: Akontacija poreza (i doprinosa za one koji nisu na ličnoj zaradi) na prihod od samostalne delatnosti za mart, april i maj mesec 2020. godine (koje dospevaju 15. aprila, 15. maja i 15. juna 2020. godine), do predaje konačne poreske prijave na prihode od samostalne delatnosti za 2020. godinu.

3) Preduzetnici paušalci: Akontacija poreza i doprinosa na prihod od samostalne delatnosti za mart, april i maj mesec 2020. godine (koje dospevaju 15. aprila, 15. maja i 15. juna 2020. godine), do 4. januara 2021. godine.

3. Pravo na odlaganje plaćanja

Privredni subjekti koji odlože dospelost za plaćanje (naslov 2. u tekstu) imaju pravo na odlaganje plaćanja na najviše 24 jednake mesečne rate bez plaćanja kamate:

- Za porez i doprinose na zarade, naknade zarada i ličnu zaradu preduzetnika u visini obaveza čija je dospelost za plaćanje odložena;

- Za akontacije poreza na dobit u visini akontacija poreza na dobit pravnih lica čija je dospelost za plaćanje odložena, a najviše u visini konačne obaveze po osnovu poreza na dobit pravnih lica za 2020. godinu;

- Preduzetnici osim paušalaca: za akontacije poreza (i doprinosa za one koji nisu na ličnoj zaradi) na prihod od samostalne delatnosti, u visini akontacija čija je dospelost za plaćanje odložena, a najviše u visini konačne obaveze po osnovu poreza (i doprinosa) na prihod od samostalne delatnosti za 2020. godinu;

- Preduzetnici paušalci: za akontacije poreza i doprinosa na prihod od samostalne delatnosti, u visini akontacija čija je dospelost za plaćanje odložena.

Postupak i način odlaganja plaćanja dugovanog poreza i doprinosa biće bliže uređen od strane ministra finansija.

4. Direktna davanja

Razvrstavanje privrednih subjekata za potrebe primene Uredbe vrši se na osnovu finansijskih izveštaja za 2018. godinu, a lica osnovana tokom 2019. i 2020. godine smatraju se malim pravnim licima.

4.1. Preduzetnici, mikro, mala i srednja pravna lica

Ovi privredni subjekti ostvaruju pravo na uplatu bespovratnih novčanih sredstava u sledećim iznosima:

- U maju 2020. godine: minimalna neto zarada za mart 2020. godine (30.367,04 dinara) x broj zaposlenih sa punim radnim vremenom* za čije zarade i naknade zarada je podneta PPP-PD za mart 2020. godine;

- U junu 2020. godine: minimalna neto zarada za mart 2020. godine (30.367,04 dinara) x broj zaposlenih sa punim radnim vremenom* za čije zarade i naknade zarada je podneta PPP-PD za april 2020. godine;

- U julu 2020. godine: minimalna neto zarada za mart 2020. godine (30.367,04 dinara) x broj zaposlenih sa punim radnim vremenom* za čije zarade i naknade zarada je podneta PPP-PD za maj 2020. godine.

* Broj zaposlenih sa punim radnim vremenom se kod preduzetnika uvećava za jedan (osim za preduzetnike koji imaju i status zaposlenog ili korisnika penzije). Takođe se taj broj uvećava za zaposlene sa nepunim radnim vremenom srazmerno u odnosu na puno radno vreme. S druge strane, broj zaposlenih se umanjuje za one kod kojih isplata pada na teret drugih isplaticala (OVP od 204 do 211).

4.2. Velika pravna lica

Velika pravna lica ostvaruju pravo na uplatu bespvoratnih novčanih sredstava u sledećim iznosima:

- U maju 2020. godine: 50% minimalne neto zarade za mart 2020. godine (15.183,52 dinara) x broj zaposlenih sa punim radnim vremenom* za koje je doneto rešenje o prekidu rada počev od 15. marta 2020. godine u skladu sa čl. 116. ili 117. Zakona o radu i za koje je podneta PPP-PD za mart 2020. godine;

- U junu 2020. godine: 50% minimalne neto zarade za mart 2020. godine (15.183,52 dinara) x broj zaposlenih sa punim radnim vremenom* za koje je doneto rešenje o prekidu rada počev od 15. marta 2020. godine u skladu sa čl. 116. ili 117. Zakona o radu i za koje je podneta PPP-PD za april 2020. godine;

- U julu 2020. godine: 50% minimalne neto zarade za mart 2020. godine (15.183,52 dinara) x broj zaposlenih sa punim radnim vremenom* za koje je doneto rešenje o prekidu rada počev od 15. marta 2020. godine u skladu sa čl. 116. ili 117. Zakona o radu i za koje je podneta PPP-PD za maj 2020. godine.

* Broj zaposlenih sa punim radnim vremenom se uvećava za zaposlene sa nepunim radnim vremenom srazmerno u odnosu na puno radno vreme.

Veliko pravno lice dostavlja nadležnoj organizacionoj jedinici Poreske uprave i nadležnoj organizacionoj jedinici Uprave za trezor u papirnom obliku spiskove lica za koja je doneto rešenje o prekidu rada u skladu sa čl. 116. i 117. Zakona o radu, najkasnije do 20-og u mesecu za isplatu bespovratnih sredstava koja se vrši u sledećem mesecu.

Spisak lica se podnosi na obrascu koji će propisati ministar finansija.

4.3. Način korišćenja uplaćenih bespovratnih sredstava

Sredstva se uplaćuju na poseban račun u banci (videti tačku 5. teksta), a potpisi deponovani za „običan“ račun u banci važe i za taj novi, poseban račun.

Privredni subjekt prenosi novčana sredstva sa posebnog računa na tekuće račune lica za koja su dobijena direktna davanja.

Sredstva na posebnom računu su izuzeta od prinudne naplate (osim za izvršenje prinudne naplate u slučaju gubitka prava na korišćenje fiskalnih pogodnosti i direktnih davanja).

5. Prijavljivanje za korišćenje mera

Privredni subjekt koji podnosi poresku prijavu na Obrascu PPP-PD (za prihode iz radnog odnosa) se prijavljuje za korišćenje mera.

Ako takav privredni subjekt želi da koristi fiskalne pogodnosti i direktna davanja treba da uradi sledeće:

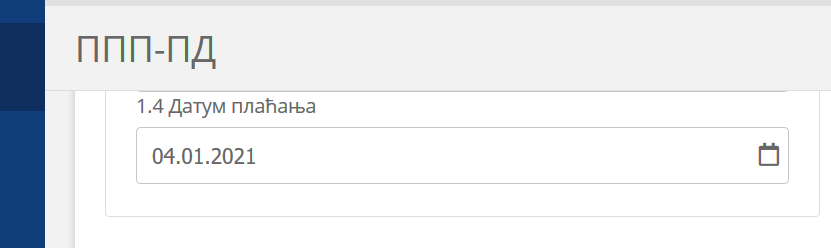

1) U Obrascu PPP-PD za prihode iz radnog odnosa* za obračunski period – mesec za koji koristi fiskalne pogodnosti i direktna davanja u polje 1.4. – datum plaćanja, unosi datum 4. januar 2021. godine.

* U slučaju korišćenja mera postoji obaveza da se Obrazac PPP-PD za prihode iz radnog odnosa podnosi posebno od Obrasca PPP-PD za prihode van radnog odnosa.

Za koliko meseci privredni subjekt može koristiti mere zavisi od toga do kog datuma prvi put dostavi Obrazac PPP-PD u skladu sa instrukcijom iz prethodnog pasusa:

- za sva tri meseca ukoliko dostavi do kraja aprila 2020. godine;

- za dva meseca ukoliko prvi put dostavi do kraja maja 2020. godine i

- za jedan mesec ukoliko prvi put dostavi do kraja juna 2020. godine.

2) Ukoliko na dan 10. aprila 2020. godine ima otvorene tekuće račune kod više banaka, dužan je da najkasnije do 25. aprila 2020. godine, putem aplikacije ePorezi, dostavi podatak o banci kod koje želi da bude otvoren poseban račun (za uplatu direktnog davanja).

Ako ima račun samo u jednoj banci, automatski će mu biti otvoren poseban račun u toj banci.

Privredni subjekt koji ne podnosi PPP-PD za prihode iz radnog odnosa (nema zaposlene i nije preduzetnik na ličnoj zaradi) koristi fiskalne pogodnosti i direktna davanja bez prijavljivanja.

Ako ima tekući račun samo u jednoj banci ne treba da radi ništa (automatski će mu biti otvoren poseban račun u toj banci). Ako ima tekuće račune u više banaka, jedinu stvar koju treba da uradi jeste da najkasnije do 25. aprila 2020. godine putem aplikacije ePorezi izabere banku u kojoj će mu biti otvoren namenski račun (za uplatu direktnog davanja).

6. Gubitak prava na korišćenje mera

Privredni subjekt gubi pravo na korišćenje fiskalnih pogodnosti i direktnih davanja u sledećim situacijama:

1) Ukoliko u periodu od 15. marta 2020. godine pa do isteka roka od tri meseca od poslednje isplate direktnih davanja (planirana u julu 2020. godine, znači istek roka je najkasnije do kraja oktobra 2020. godine) smanji broj zaposlenih za više od 10% (ne računaju se zaposleni koji su zaključili ugovor o radu na određeno vreme pre 15. marta 2020. godine za period koji se završava u periodu od 15. marta do kraja oktobra 2020).

Ispunjenost ovog uslova za gubitak prava će se proveravati svakog poslednjeg dana u mesecu počev od aprila 2020. godine zaključno sa 31. oktobrom 2020. godine. Kontrola se može vršiti i nakon tog perioda u rokovima za zastarelost koje propisuje ZPPPA.

2) Ukoliko isplati dividendu do kraja 2020. godine (osim ako se radi o isplati dividende u akcijama, odnosno udelima isplatioca dividende)*.

* ovo ograničenje se ne odnosi na preduzetnike.

Privredni subjekt koji zbog gore navedenih razloga izgubi pravo na korišćenje fiskalnih pogodnosti i direktnih davanja dužan je da:

– plati najkasnije u roku od pet dana od dana prestanka prava sve obaveze za koje mu je odobreno odlaganje plaćanja zajedno sa pripadajućom kamatom od dana prvobitne dospelosti (po stopi za neblagovremeno plaćene javne prihode), i

– izvrši povraćaj direktnih davanja najkasnije u roku od pet dana od dana prestanka prava sa kamatom počev od dana isplate pojedinačnog direktnog davanja (po stopi za neblagovremeno plaćene javne prihode).

7. Kaznene odredbe

Uredbom su predviđene novčane kazne za prekršaj u sledećim slučajevima:

1) Za direktna davanja

- Ako privredni subjekt ostvari pravo na direktna davanja iako na to nema pravo u skladu sa Uredbom,

- Ako nenamenski koristi sredstva,

- Ako izgubi pravo na direktna davanja i ne vrati iznos primljenih direktnih davanja u celosti zajedno sa pripadajućom kamatom do pokretanja postupka kontrole.

Predviđena novčana kazna iznosi 30-70% primljenih direktnih davanja, a ne manje od 500.000 dinara za pravno lice, odnosno 100.000 dinara za preduzetnika. Novčana kazna za odgovorno lice u pravnom licu je od 50.000 do 100.000 dinara.

2) Za fiskalne pogodnosti

- Ako privredni subjekt ostvari pravo na odlaganje plaćanja javnih prihoda iako na to nema pravo u skladu sa Uredbom,

- Ako izgubi pravo na odlaganje plaćanja prihoda i iste ne plati u celosti zajedno sa pripadajućom kamatom do pokretanja postupka kontrole.

Predviđena novčana kazna iznosi 20-50% iznosa odloženih javnih prihoda, a ne manje od 250.000 dinara za pravno lice, odnosno 50.000 dinara za preduzetnika. Novčana kazna za odgovorno lice u pravnom licu je od 25.000 do 50.000 dinara.

8. Odluka o korišćenju mera i sporna pitanja

Da li će koristiti mere iz Uredbe ili ne zavisi od mnoštva faktora u vezi sa konkretnim privrednim subjektom.

Treba obratiti pažnju na situacije u kojima se gubi pravo na korišćenje mera (tačka 6. ovog teksta), koje prati obaveza da se sve što je odloženo ili dobijeno odmah plati i vrati sa kamatom.

Takođe treba imati u vidu informacije u vezi sa pravom na novčanu naknadu za slučaj nezaposlenosti (videti ovde).

Nakon donošenja Uredbe neka pitanja su ostala nerazjašnjena. Odgovore sa našim mišljenjem o tim spornim pitanjima daćemo ubrzo u sledećem komentaru u vezi sa ovom temom.

Povezani tekstovi

- Da li preduzetnik može da prebaci direktna davanja namenjena njemu sa namenskog računa na tekući račun preduzetnika?

- Direktna davanja – šta sa zaposlenima koji nemaju tekući račun?

- Zabrana isplate dividendi za pravna lica koja koriste mere iz Uredbe važi od 11. aprila

- Kako je ispravno koristiti direktna davanja uplaćena na namenski račun?

- Još se dvoumite u vezi prijavljivanja za mere ili niste sigurni da ispunjavate uslove – ipak se prijavite do 30.4.