Садржај

- 1. Професионално звање као услов за добијање дозволе

- 2. Ко је захтевао обавезно професионално звање

- 3. Нелогичност у образложењу Предлога закона

- 4. Влада и Скупштина одбиле амандман о лиценцама

- 5. Професионално звање и лиценца код ревизора

- 6. Закључак након доношења Закона о рачуноводству

- 7. Мишљење Министарства финансија

- 8. Дописи СРРС Министарству финансија и КОР

- 9. Изигравање Закона о рачуноводству

- 10. Одговорност Министарства финансија

- 11. Појам „стечено“ у контексту професионалног звања

- 12. Измишљени појам „одржавање професионалног звања“

- 13. Да ли је континуирана едукација бесплатна?

- 14. Да ли ће КОР одузимати дозволе због лиценци?

1. Професионално звање као услов за добијање дозволе

Законом о рачуноводству, који је донет у октобру 2019. године, предвиђена је обавеза добијања дозволе за пружање рачуноводствених услуга и упис у Регистар пружалаца рачуноводствених услуга (Регистар). На основу дозволе коју издаје Комора овлашћених ревизора (КОР), Агенција за привредне регистре (АПР) врши упис у Регистар.

2. Ко је захтевао обавезно професионално звање

Иако је у периоду пре и непосредно после доношења Закона о рачуноводству преовладавало мишљење да је обавезно професионално звање захтев MANIVAL-а (тело Савета Европе које се бави поштовањем стандарда за сузбијање прања новца и финансирања тероризма), испоставило се да то није тачно.

Имајући у виду да се консултанти који су припремили нацрт закона (Универзитет Сингидунум и Информативно пословни центар) уопште нису бавили питањем дозвола и услова (јер то није предвиђено Директивом ЕУ), произлази логичан закључак да је обавезно професионално звање наметнуто од стране Министарства финансија.

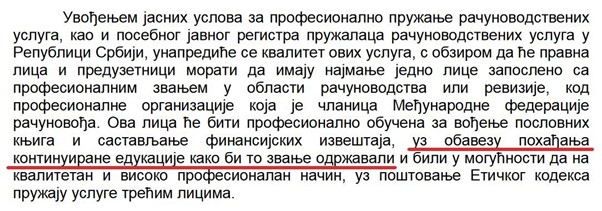

3. Нелогичност у образложењу Предлога закона

У образложењу Предлога закона о рачуноводству, који је достављен у Скупштину Србије, надлежни из Министарства финансија су навели једну реченицу која није имала упориште у тексту Предлога закона, а у вези са лицима са професионалним звањем:

„Ова лица ће бити професионално обучена за вођење пословних књига и састављање финансијских извештаја, уз обавезу похађања континуиране едукације како би то звање одржавали и били у могућности да на квалитетан и високо професионалан начин, уз поштовање Етичког кодекса пружају услуге трећим лицима.“

Слика 1 – Извод из образложења Предлога закона о рачуноводству

4. Влада и Скупштина одбиле амандман о лиценцама

У току седнице Скупштине, посланичка група Странка модерне Србије поднела је предлог амандмана за измену члана 18. Предлога закона. Предлогом амандмана је између осталог било предвиђено следеће (видети овде на страни 7):

„Под појмом професионално звање, у смислу овог закона, подразумева се поседовање одговарајућег сертификата и важеће годишње лиценце о професионалној оспособљености у области рачуноводства издате од стране професионалне организације пуноправне чланице Међународне федерације рачуновођа.“

Влада Србије је предложила Скупштини Србије да одбије овај амандман. Посланици Скупштине Србије су одбили амандман.

5. Професионално звање и лиценца код ревизора

На седници Скупштине Србије на којој је донет Закон о рачуноводству, донет је и Закон о ревизији.

Закон о ревизији прави јасну разлику између овлашћеног ревизора и лиценцираног овлашћеног ревизора, односно између звања и лиценце (члан 2. тач. 7) и 8) Закона о ревизији):

„Овлашћени ревизор je физичко лице које је, у складу са овим законом, положило испит за стицање звања овлашћени ревизор, а које нема важећу лиценцу за обављање ревизије;

Лиценцирани овлашћени ревизор je физичко лице које је, у складу са овим законом, положило испит за стицање звања овлашћени ревизор и има важећу лиценцу за обављање ревизије;“

6. Закључак након доношења Закона о рачуноводству

Имајући у виду претходно наведено, логичан закључак који се наметао након доношења Закона о рачуноводству био је да је услов у вези са професионалним звањем да лице треба да има професионално звање стечено код професионалне организације чланице Међународне федерације рачуновођа (IFAC), а не да лице треба да буде члан или да има важећу лиценцу неке професионалне организације.

7. Мишљење Министарства финансија

Недуго након доношења Закона о рачуноводству, Удружење рачуновођа и књиговођа Србије (УРИКС) затражило је мишљење Министарства финансија у вези са условом о професионалном звању (видети овде).

У наставку преносимо питање број 2 из захтева за мишљење:

Министарство финансија је 5.12.2019. године донело мишљење број 011-00-1034/2019-16. Мишљење је објављено 23.1.2020. године, у Билтену службених мишљења број 12 из децембра 2019. године. У наставку преносимо одговор на питање број 2 из захтева за мишљење:

Поставља се питање зашто Министарство финансија није одговорило на једноставно и прецизно постављено питање?

8. Дописи СРРС Министарству финансија и КОР

Савез рачуновођа и ревизора Србије (СРРС) је у фебруару, односно у октобру 2020. године, доставило дописе Министарству финансија и КОР, у којима их обавештава да је лиценца о професионалној оспособљености издата од СРРС доказ о поседовању професионалног звања.

Што се тиче свих осталих професионалних организација чланица IFAC-а у свету (којих има преко 170), КОР за испуњење услова о професионалном звању прихвата доказ о стеченом професионалном звању.

9. Изигравање Закона о рачуноводству

Сматрамо да је Министарство финансија најодговорније за изигравање Закона о рачуноводству у вези са професионалним звањима. С друге стране, сматрамо да је одговорност СРРС и КОР ограничена. У наставку објашњавамо овакав став.

СРРС је приватно удружење, професионална организација рачуновођа, која има своје интересе и покушава да их спроведе у дело. Не ради се о државној организацији, нити о организацији која има јавна овлашћења. У том смислу нема могућност да самостално наметне своје гледиште.

С друге стране, КОР је такође приватно удружење, професионална организација ревизора. Она одлучује о испуњености услова за добијање дозволе, па би се у том смислу могло закључивати о њиховој одговорности. Међутим, треба имати у виду да се ради о организацији која има значајна јавна овлашћења из области рачуноводства и ревизије, као и да је де факто основана Законом о рачуноводству и ревизији из 2006. године. Као таква, рад КОР је добрим делом под утицајем Министарства финансија и Одбора за јавни надзор (који има највише чланова из Министарства финансија). У том смислу је тешко очекивати од такве организације да ради нешто што је у супротности са ставом Министарства финансија.

То би значило да одлука КОР да за испуњеност услова о стеченом професионалном звању код СРРС захтева лиценцу није донета само на основу дописа добијеног од СРРС, већ и на основу става Министарства финансија о том питању. Наравно, такав став не може бити јавно саопштен или објављен, јер се коси са одредбама Закона о рачуноводству и вољом предлагача и доносиоца тог закона у вези са професионалним звањима. Уместо тога се користи мишљење Министарства финансија, оно у којем није одговорено на прецизно постављено питање које јесте предмет закона, већ је дат одговор који није био предмет питања у вези са темом која није предмет закона.

Једини начин да КОР поново почне да прихвата доказ о стеченом професионалном звању код СРРС за испуњење услова о професионалном звању било би доношење неког новог акта од стране надлежног органа који би имао утицај на одлуку КОР. То би могло бити или ново мишљење Министарства финансија или решење Управног суда.

10. Одговорност Министарства финансија

Као што смо већ навели, сматрамо да је Министарство финансија најодговорније за изигравање Закона о рачуноводству у вези са професионалним звањима.

Прво, као што је објашњено у тачки 2. овог текста, услов да лице има професионално звање стечено код чланице IFAC наметнуто је од стране Министарства финансија. То није био захтев организације MANIVAL.

Друго, Министарство финансија је у образложењу Предлога закона о рачуноводству навело да лица са професионалним звањем имају обавезу која уопште није била предвиђена одредбама Предлога закона – „похађање континуиране едукације како би то звање одржавали“ (видети тачку 3).

И опет питамо – како је могуће да Министарство финансија у Образложењу предлога закона наводи обавезу која уопште не постоји у тексту Предлога закона?

Треће, Министарство финансија је донело мишљење у којем уопште није одговорено на прецизно постављено питање у вези са професионалним звањем. Уместо да дају одговор о стеченом професионалном звању, као услову за добијање дозволе, у одговору се баве условима за стицање професионалног звања, темом која није уређена Законом и није била предмет постављеног питања (видети тачку 7).

11. Појам „стечено“ у контексту професионалног звања

Свако лице које је некада испунило услове за стицање професионалног звања из рачуноводства код било које професионалне организације чланице IFAC (положени испити и евентуално други услови) има професионално звање стечено код те организације. Да ли је то лице члан те организације или да ли има њихову периодичну лиценцу је сасвим друго питање, које Закон о рачуноводству не разматра.

Поново напомињемо да су и предлагач и доносилац овог прописа одбили амандман којим је било предвиђено да се професионалним звањем сматра поседовање и лиценце професионалне организације.

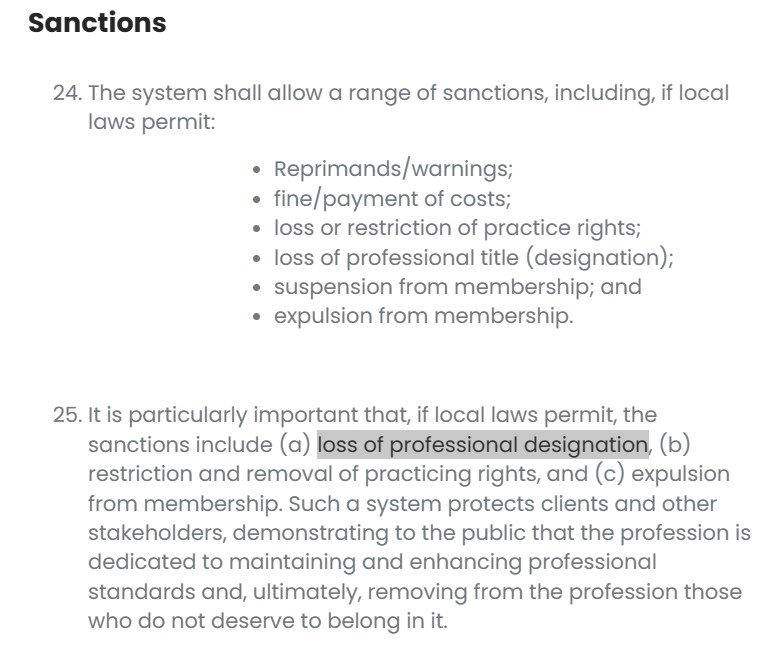

Исто важи и код професионалних организација рачуновођа чланица IFAC. Узећемо као пример једну од најзначајнијих и најцењенијих професионалних организација рачуновођа на свету – ACCA (the Association of Chartered Certified Accountants).

Слика 2 – Извод из „IFAC statements of membership obligations“

Подсећамо да ни Законом о рачуноводству ни Законом о ревизији у Србији није предвиђена могућност одузимања, односно губитка стеченог професионалног звања.

12. Измишљени појам „одржавање професионалног звања“

Из образложења појма „стечено професионално звање“ јасно произлази да је појам „одржавање професионалног звања“ нонсенс, односно да се ради о измишљеном појму који ништа не значи.

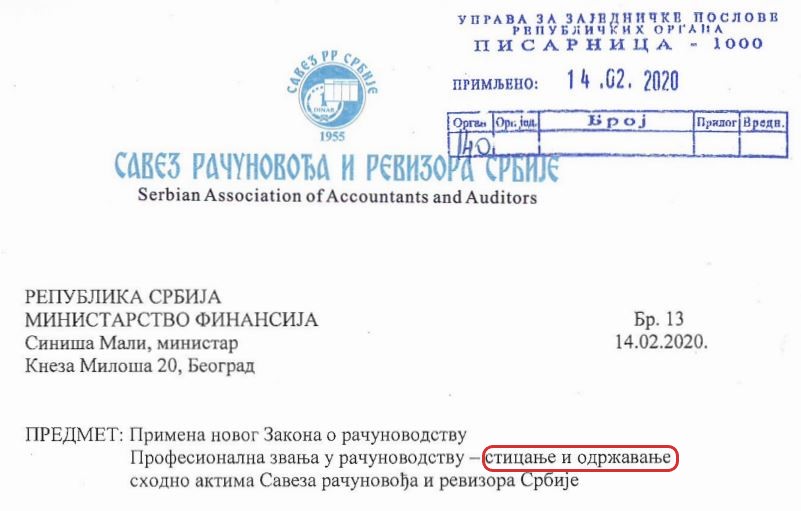

Нажалост, СРРС континуирано користи појам „одржавање професионалног звања“. У наставку приказујемо неколико примера:

1) Допис послат Министарству финансија:

Слика 3 – Допис СРРС Министарству финансија

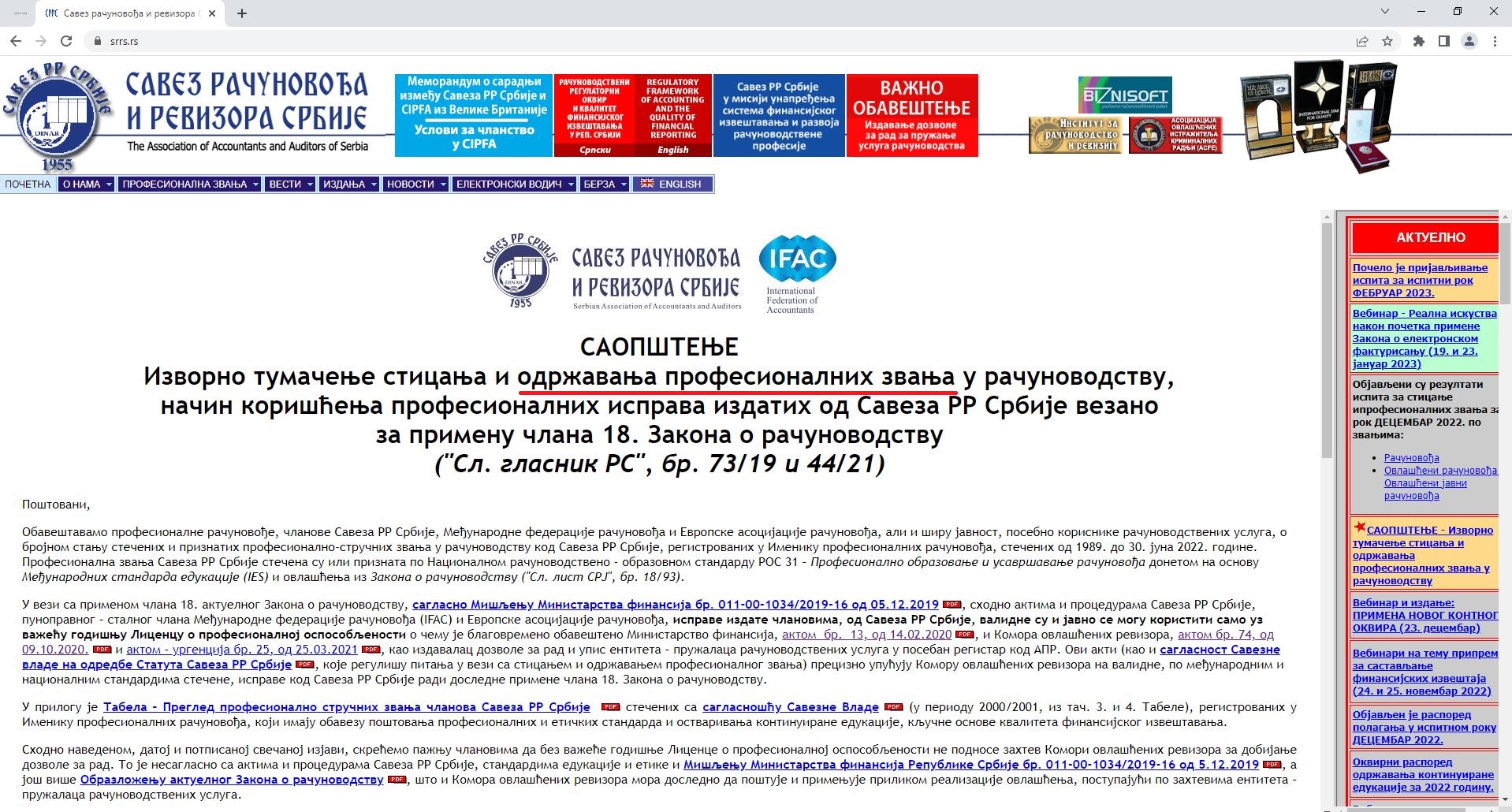

2) Саопштење са сајта СРРС:

Слика 4 – Саопштење са сајта СРРС

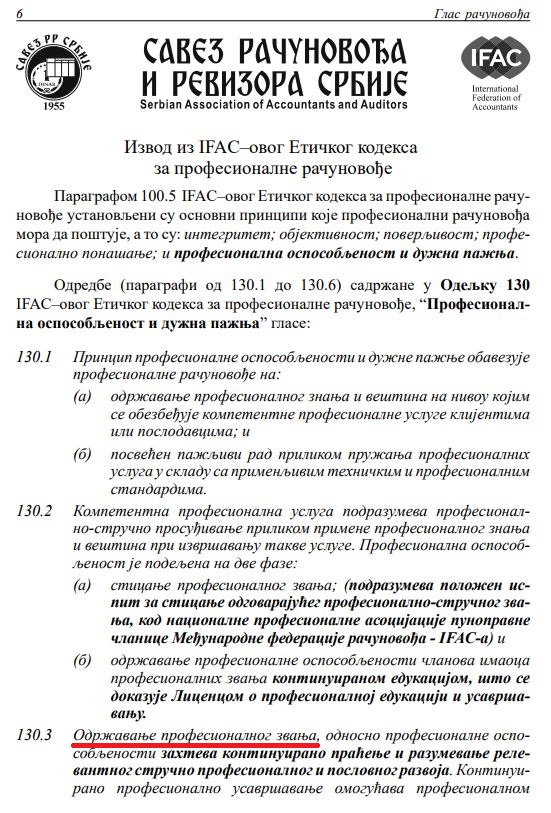

3) Извод из IFAC-овог Етичког кодекса за професионалне рачуновође објављен у гласилу СРРС „Глас рачуновођа“, број 36 из јануара 2023. године:

Слика 5 – Глас рачуновођа број 36, јануар 2023.

И сада је читалац који је пажљиво читао вероватно помислио: па ево, лепо пише „одржавање професионалног звања“ у Етичком кодексу IFAC-a.

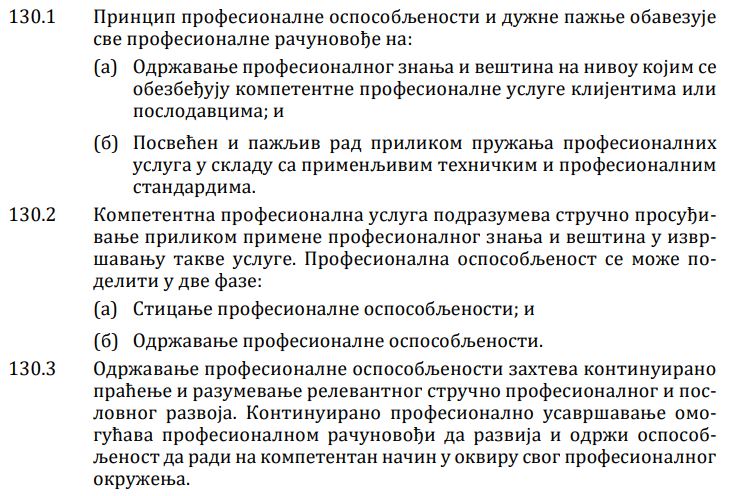

У наставку преносимо извод из Етичког кодекса IFAC-а, који је у целости објављен у гласилу СРРС „Глас рачуновођа“ број 27 из јуна 2016. године, са истим одредбама:

Слика 6 – Глас рачуновођа број 27, јун 2016.

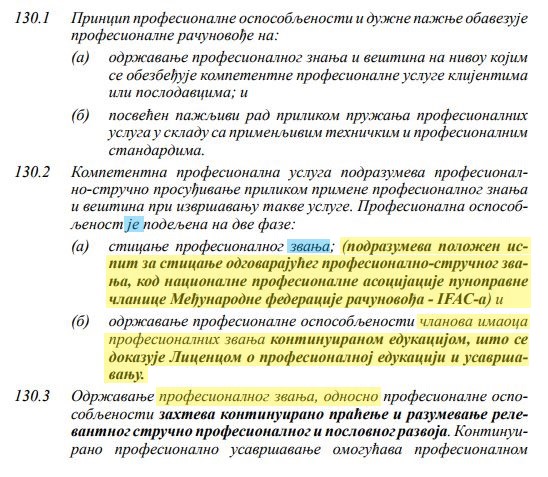

Да би било јасније, у наставку објављујемо поново извод из Етичког кодекса IFAC-а објављеног у гласилу СРРС „Глас рачуновођа“ број 36 из јануара 2023. године, овај пут са означеним деловима који иначе не постоје (жута боја), односно који су измењени (плава боја) у односу на стварне одредбе:

Слика 7 – Глас рачуновођа број 36, јануар 2023 – разлике

Такође треба имати у виду да је ово превод Етичког кодекса IFAC-а који је важио до 2018. године. Од 2018. године су одредбе о професионалној оспособљености и дужној пажњи делимично измењене, и сада се налазе у пододељку 113 (параграфи R113.1 до R.133.3) у оквиру одељка 110.

Најновију верзију Етичког кодекса IFAC-а из 2023. године на енглеском језику можете преузети овде.

13. Да ли је континуирана едукација бесплатна?

Пре доношења новог Закона о рачуноводству којим су уведена обавезна професионална звања, чланови СРРС су са сигурношћу знали да могу да остваре захтеве континуиране едукације бесплатно. Наиме, тадашњи члан 6. Правилника о континуираној едукацији чланова је гласио:

„Основни облик професионалне едукације је специјализовани семинар „КОНТИНУИРАНА ЕДУКАЦИЈА” који се вреднује са 40 поена на које имају право учешћа чланови на основу професионалне чланарине.“

Након доношења новог Закона о рачуноводству, Правилник о континуираној едукацији је измењен, па сада питање да ли ће континуирана едукација бити бесплатна зависи од одлуке Извршног одбора СРРС за текућу годину. Наиме, садашњи члан 6. Правилника о континуираној едукацији гласи:

„Одлуком Извршног одбора Савеза утврђује се годишњи распоред, са одговарајућим темама и бројем поена, обавезне континуиране едукације и усавршавања професионалних рачуновођа чланова Савеза.“

Сматрамо да овакво поступање донекле може да објасни зашто предлагач (Влада) и доносилац (Скупштина) Закона о рачуноводству нису прихватили амандман да професионално звање подразумева и поседовање лиценце. Једноставно, СРРС је приватно удружење у чијем пословању не постоји никакав надзор од стране државе, па није могуће онемогућити доношење одлука које нису у интересу рачуновођа.

На примеру ACCA, једне од најзначајних и најцењенијих професионалних организација рачуновођа чланица IFAC, може се закључити како функционише континуирана едукација у таквим организацијама.

За ACCA су прихватљиви различити облици континуиране едукације: семинари, учење засновано на раду, подучавање, менторство, е-учење, дискусионе групе, читање и истраживање само су неки од њих.

Слика 8 – избор бесплатних извора едукације за чланове ACCA

У Немачкој, која је једна од ретких земаља у којима постоји обавеза поседовања професионалног звања за лица која пружају услуге вођења пословних књига и састављања финансијских извештаја, постоји обавеза за та лица да имају континуирану едукацију, али не у смислу да се утврђује где треба да имају ту едукацију и на који начин се она утврђује или проверава. Нико не одређује ни где ни како ћете вршити своју континуирану едукацију, већ је то само декларативно наведено као обавеза сваког појединца.

14. Да ли ће КОР одузимати дозволе због лиценци?

Као што смо раније навели, од краја октобра 2020. године КОР за испуњење услова више не прихвата доказ о професионалном звању стеченом код СРРС, већ искључиво доказ о поседовању лиценце о професионалној оспособљености (видети тачку 8).

СРРС сматра да КОР треба да одузме дозволу ако лице које је стекло професионално звање код СРРС више није њихов члан, односно ако није уписано у најновији Именик лиценцираних професионалних рачуновођа који периодично објављује СРРС.

Из КОР смо добили информацију да неће одузимати дозволе по основу чињенице да лице које је стекло професионално звање код СРРС није уписано у њихов најновији интерни Именик лиценцираних професионалних рачуновођа.

Повезани текстови

- Реакција КОР на допис СРРС упућен Министарству финансија

- Непоступање по обавештењима СРРС има за последицу само брисање из чланства тог удружења

- Друштво које није уписано у Регистар пружалаца рачуноводствених услуга не може водити пословне књиге екстерним корисницима, без обзира што је његово повезано лице уписано у Регистар

- Објашњење у вези са новим дописом који СРРС шаље рачуновођама

- Објашњење у вези са дописом који СРРС шаље рачуновођама