“Службени гласник РС”, број 24/2023

Члан 1.

Овим правилником прописује се начин подношења и садржина пореске пријаве о годишњем порезу на доходак грађана који се обрачунава и плаћа самоопорезивањем у складу са чл. 87–89а Закона о порезу на доходак грађана („Службени гласник РС”, бр. 24/01, 80/02, 80/02 – др. закон, 135/04, 62/06, 65/06 – исправка, 31/09, 44/09, 18/10, 50/11, 91/11 – УС, 93/12, 114/12 – УС, 47/13, 48/13 – исправка, 108/13, 57/14, 68/14 – др. закон, 112/15, 113/17, 95/18, 86/19, 153/20, 44/21, 118/21 и 138/22 – у даљем тексту: Закон).

Члан 2.

Пореска пријава из члана 1. овог правилника подноси се Пореској управи на Обрасцу ПП ГПДГ – Пореска пријава о обрачунатом годишњем порезу на доходак грађана за _____ годину (у даљем тексту: Образац ПП ГПДГ), који је одштампан уз овај правилник и чини његов саставни део.

Члан 3.

На основу података из службених евиденција Пореска управа уноси податке у пореску пријаву на Обрасцу ПП ГПДГ и поставља је на портал Пореске управе најкасније до 1. априла године која следи години за коју се утврђује годишњи порез на доходак грађана.

Порески обвезник врши измену, односно допуну пореске пријаве из става 1. овог члана, у делу у коме нису исказани тачни и одговарајући подаци и након тога подноси пореску пријаву у електронском облику преко портала Пореске управе.

Пореска пријава на Обрасцу ПП ГПДГ, као и измењена пореска пријава подносе се искључиво у електронском облику као јединствени запис исказан XML језиком, електронским путем преко портала Пореске управе или попуњавањем пријаве у оквиру корисничке апликације на порталу Пореске управе.

Члан 4.

Ако пореска пријава из члана 2. овог правилника, која је поднета електронским путем, садржи недостатке у погледу формалне исправности и математичке тачности, Пореска управа, у електронском облику, обавештава подносиоца пријаве о тим недостацима.

Пореска пријава из става 1. овог члана не сматра се поднетом.

Обавештење из става 1. овог члана садржи информацију о формалним недостацима и математичким нетачностима.

По добијању обавештења из става 1. овог члана, подносилац пријаве је дужан да отклони идентификоване недостатке и поднесе тако исправљену пореску пријаву.

Исправљена пореска пријава из става 4. овог члана не сматра се измењеном пореском пријавом.

Пореска пријава сматра се поднетом када Пореска управа потврди формалну и математичку тачност исказаних података, додели број пријаве, број одобрења за плаћање годишњег пореза на доходак грађана (у даљем тексту: пореска обавеза) и у електронском облику о томе достави обавештење подносиоцу пореске пријаве.

Члан 5.

Пореску пријаву на Обрасцу ПП ГПДГ подноси порески обвезник, порески пуномоћник или друго лице које је порески обвезник овластио за подношење пореске пријаве, законски заступник и заступник по службеној дужности (у даљем тексту: подносилац пријаве).

Подносилац пријаве дужан је да електронски потпише пореску пријаву на Обрасцу ПП-ГПДГ у складу са законом којим се уређује електронски потпис.

Члан 6.

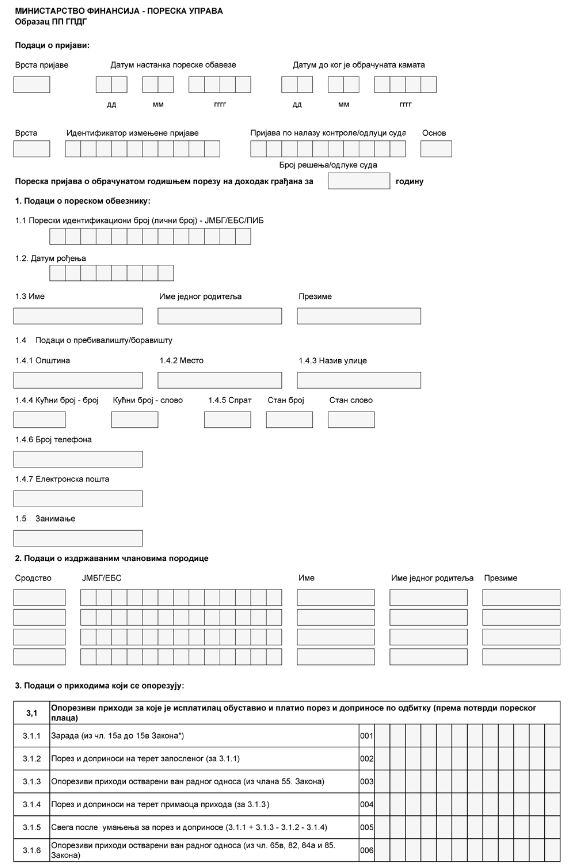

Образац ПП ГПДГ састоји се из шест делова, и то:

1) Подаци о пријави;

2) Подаци о пореском обвезнику;

3) Подаци о издржаваним члановима породице;

4) Подаци о приходима који се опорезују;

5) Попис приложених доказа;

6) Напомена пореског обвезника/пуномоћника/заступника.

Члан 7.

У Образац ПП ГПДГ, део Подаци о пријави – подаци се уносе на следећи начин:

1) Врста пријаве – ознака једне од наведених врста пријава:

(1) општа пријава (ознака 1) – када порески обвезник подноси пореску пријаву пре или на датум доспелости пореске обавезе прописан Законом,

(2) по службеној дужности (ознака 2) – када пореску пријаву подноси Пореска управа уместо пореског обвезника, у случају када порески обвезник пропусти да поднесе општу пријаву у року прописаном Законом,

(3) пријава по члану 182б Законa о пореском поступку и пореској администрацији („Службени гласник РС”, бр. 80/02, 84/02 – исправка, 23/03 – исправка, 70/03, 55/04, 61/05, 85/05 – др. закон, 62/06 – др. закон, 61/07, 20/09, 72/09 – др. закон, 53/10, 101/11, 2/12 – исправка, 93/12, 47/13, 108/13, 68/14, 105/14, 91/15 – аутентично тумачење, 112/15, 15/16, 108/16, 30/18, 95/18, 86/19, 144/20, 96/21 и 138/22 – у даљем тексту: ЗПППА) (ознака 3) – када порески обвезник подноси пореску пријаву након истека датума доспелости пореске обавезе,

(4) пријава по налогу контроле (ознака 4) – када Пореска управа у поступку пореске контроле налаже отклањање утврђених неправилности и подношење пореске пријаве,

(5) пријава по одлуци суда (ознака 5) – када порески обвезник подноси пореску пријаву на основу правоснажне судске одлуке,

(6) пријава по члану 39. ЗПППА (ознака 6) – када је пореском обвезнику продужен рок за подношење пореске пријаве из оправданих разлога (болест, одсуствовање из земље, несрећни случај, елементарна непогода већих размера и сл.);

2) Датум настанка пореске обавезе – датум доспелости пореске обавезе у складу са Законом;

3) Датум до ког је обрачуната камата – датум до ког је обрачуната камата код подношења:

(1) опште пријаве – не уписује се,

(2) по службеној дужности – уписује се датум до којег је порески орган обрачунао камату,

(3) пријаве по члану 182б ЗПППА – уписује се датум до којег је порески обвезник обрачунао камату,

(4) пријаве по одлуци суда – уписује се датум до којег је порески обвезник обрачунао камату, ако има основа за обрачун камате,

(5) измењене пријаве по члану 40. ЗПППА – уписује се датум до којег је порески обвезник обрачунао камату, ако има основа за обрачун камате,

(6) пријаве по члану 39. ЗПППА – уписује се датум до којег је порески обвезник обрачунао камату, ако има основа за обрачун камате,

(7) пријаве по налогу контроле – уписује се датум до којег је обрачуната камата у поступку пореске контроле,

(8) измењене пријаве по налогу контроле – уписује се датум до којег је обрачуната камата у поступку пореске контроле;

4) Врста – ознака једне од наведених измена пореске пријаве:

(1) измена пореске пријаве на основу члана 40. ЗПППА (ознака 1),

(2) измена пореске пријаве по налогу контроле (ознака 2),

(3) сторно пореске пријаве (ознака 9);

5) Идентификатор измењене пријаве – идентификациони број пореске пријаве која се мења;

6) Пријава по налазу контроле/одлуци суда:

(1) број решења пореске контроле, када је у пољу Врста пријаве, наведена ознака 4 – и/или у пољу Врста наведена ознака 2 или ознака 9,

(2) број одлуке суда када је у пољу Врста пријаве наведена ознака 5;

7) Основ – једна од ознака, и то када је:

(1) решење донето у поступку по жалби у првом степену (ознака 1),

(2) решење донето у поступку по жалби у другом степену (ознака 2),

(3) на основу одлуке управног суда (ознака 3).

У Образац ПП ГПДГ, део 1. Подаци о пореском обвезнику – уносе се подаци о пореском обвезнику (ЈМБГ/ЕБС/ПИБ, датум рођења, име, име једног родитеља, презиме, подаци о пребивалишту/боравишту и занимање).

У Образац ПП ГПДГ, део 2. Подаци о издржаваним члановима породице – уносе се подаци о издржаваним члановима породице (сродство са пореским обвезником, ЈМБГ/ЕБС издржаваног члана породице, име, име једног родитеља и презиме издржаваног члана породице).

У Образац ПП ГПДГ, део 3. Подаци о приходима који се опорезују, уносе се:

1) под редним бројем 3.1 Опорезиви приходи за које је исплатилац обуставио и платио порез и доприносе по одбитку (према потврди пореског плаца), уноси се:

(1) под редним бројем 3.1.1 Зарада – уноси се износ зараде из чл. 15а–15в Закона, осим исплаћене личне зараде предузетника и предузетника пољопривредника,

(2) под редним бројем 3.1.2 Порез и доприноси на терет запосленог – уноси се износ пореза и доприноса на терет запосленог на зараду исказану на редном броју 3.1.1, који су плаћени на приход за који се утврђује годишњи порез,

(3) под редним бројем 3.1.3 Опорезиви приходи остварени ван радног односа – уноси се износ опорезивих прихода који су остварени ван радног односа, из члана 55. Закона,

(4) под редним бројем 3.1.4 Порез и доприноси на терет примаоца прихода – уноси се износ пореза и доприноса на терет примаоца прихода исказаних на редном броју 3.1.3, који су плаћени на приход за који се утврђује годишњи порез,

(5) под редним бројем 3.1.5 Свега после умањења за порез и доприносе – уноси се износ који представља збир износа са ред. бр. 3.1.1 и 3.1.3 умањених за износе са ред. бр. 3.1.2 и 3.1.4,

(6) под редним бројем 3.1.6 Опорезиви приходи остварени ван радног односа – уносе се износи опорезивих прихода који су остварени ван радног односа, из чл. 65в, 82, 84а и 85. Закона,

(7) под редним бројем 3.1.7 Порез и доприноси на терет примаоца прихода – уноси се износ пореза и доприноса на терет примаоца прихода исказаних на редном броју 3.1.6, који су плаћени на приход за који се утврђује годишњи порез,

(8) под редним бројем 3.1.8 Свега после умањења за порез и доприносе – уноси се износ који представља разлику између износа са ред. бр. 3.1.6 и 3.1.7;

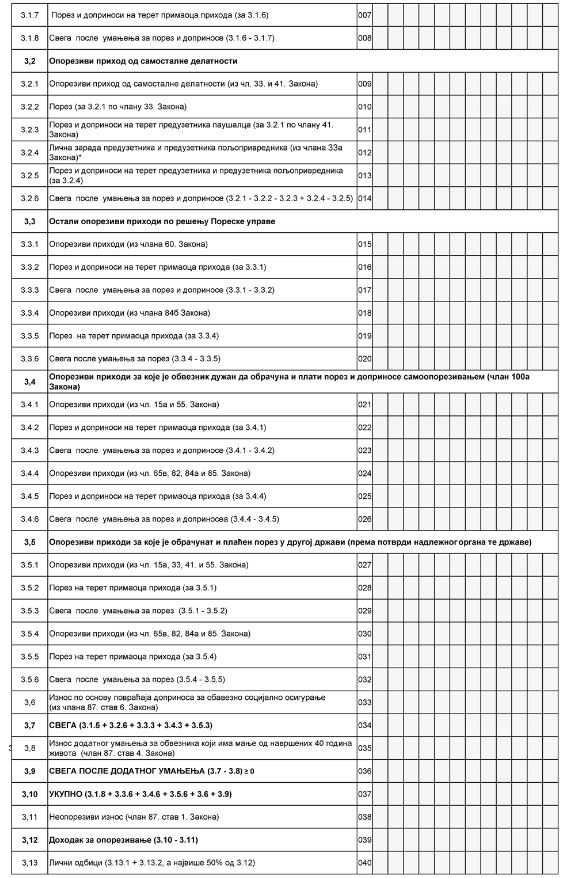

2) под редним бројем 3.2 Опорезиви приход од самосталне делатности, уноси се:

(1) под редним бројем 3.2.1 Опорезиви приход од самосталне делатности – уноси се износ опорезиве добити из члана 33. став 2. Закона, односно паушално утврђен приход из члана 41. Закона, у зависности од начина утврђивања и плаћања пореза на приходе од самосталне делатности,

(2) под редним бројем 3.2.2 Порез – уноси се износ пореза на приходе од самосталне делатности за обвезника који порез плаћа на опорезиву добит из члана 33. став 2. Закона исказану на редном броју 3.2.1, који је плаћен на приход за који се утврђује годишњи порез,

(3) под редним бројем 3.2.3 Порез и доприноси на терет предузетника паушалца – уноси се износ пореза и доприноса на приходе од самосталне делатности за обвезника који порез плаћа на паушално утврђен приход из члана 41. Закона исказан на редном броју 3.2.1, који су плаћени на приход за који се утврђује годишњи порез,

(4) под редним бројем 3.2.4 Лична зарада предузетника и предузетника пољопривредника – уноси се износ исплаћене личне зараде предузетника и предузетника пољопривредника из члана 33а Закона,

(5) под редним бројем 3.2.5 Порез и доприноси на терет предузетника и предузетника пољопривредника – уноси се износ пореза и доприноса на исплаћену личну зараду предузетника и предузетника пољопривредника из члана 33а Закона исказану на редном броју 3.2.4, који су плаћени на приход за који се утврђује годишњи порез,

(6) под редним бројем 3.2.6 Свега после умањења за порез и доприносе – уноси се износ који представља разлику између износа са ред. бр. 3.2.1, 3.2.2, 3.2.3 и 3.2.5 увећан за износ исказан на редном броју 3.2.4;

3) под редним бројем 3.3 Остали опорезиви приходи по решењу Пореске управе, уноси се:

(1) под редним бројем 3.3.1 Опорезиви приходи – уноси се износ прихода из члана 60. Закона, који су остварени у календарској години за коју се утврђује годишњи порез,

(2) под редним бројем 3.3.2 Порез и доприноси на терет примаоца прихода – уноси се износ пореза и доприноса на терет примаоца прихода исказаних на редном броју 3.3.1, који су плаћени на приход за који се утврђује годишњи порез,

(3) под редним бројем 3.3.3 Свега после умањења за порез и доприносе – уноси се износ који представља разлику између износа са ред. бр. 3.3.1 и 3.3.2,

(4) под редним бројем 3.3.4 Опорезиви приходи – уноси се опорезиви приход из члана 84б став 5. Закона, за календарску годину за коју се утврђује годишњи порез,

(5) под редним бројем 3.3.5 Порез на терет примаоца прихода – уноси се износ пореза на терет примаоца прихода исказаних на редном броју 3.3.4, који је плаћен на приход за који се утврђује годишњи порез,

(6) под редним бројем 3.3.6 Свега после умањења за порез – уноси се износ који представља разлику између износа са ред. бр. 3.3.4 и 3.3.5;

4) под редним бројем 3.4 Опорезиви приходи за које је обвезник дужан да обрачуна и плати порез и доприносе самоопорезивањем (члан 100а Закона), уноси се:

(1) под редним бројем 3.4.1 Опорезиви приходи – уноси се износ прихода из чл. 15а и 55. Закона, за које је обвезник дужан да сам обрачуна и плати порез и доприносе,

(2) под редним бројем 3.4.2 Порез и доприноси на терет примаоца прихода – уноси се износ пореза и доприноса на терет примаоца прихода исказаних на редном броју 3.4.1, који су плаћени на приход за који се утврђује годишњи порез,

(3) под редним бројем 3.4.3 Свега после умањења за порез и доприносе – уноси се износ који представља разлику између износа са ред. бр. 3.4.1 и 3.4.2,

(4) под редним бројем 3.4.4 Опорезиви приходи – уноси се износ опорезивих прихода из чл. 65в, 82, 84а и 85. Закона, за које је обвезник дужан да сам обрачуна и плати порез и доприносе,

(5) под редним бројем 3.4.5 Порез и доприноси на терет примаоца прихода – уноси се износ пореза и доприноса на терет примаоца прихода исказаних на редном броју 3.4.4, који су плаћени на приход за који се утврђује годишњи порез,

(6) под редним бројем 3.4.6 Свега после умањења за порез и доприносе – уноси се износ који представља разлику између износа са ред. бр. 3.4.4 и 3.4.5;

5) под редним бројем 3.5 Опорезиви приходи за које је обрачунат и плаћен порез у другој држави (према потврди надлежног органа те државе), уноси се:

(1) под редним бројем 3.5.1 Опорезиви приходи – уноси се износ прихода из чл. 15а, 33, 41. и 55. Закона, који су остварени у календарској години за коју се утврђује годишњи порез и опорезовани у другој држави,

(2) под редним бројем 3.5.2 Порез на терет примаоца прихода – уноси се износ пореза на терет примаоца прихода исказаних на редном броју 3.5.1, за приход за који се утврђује годишњи порез,

(3) под редним бројем 3.5.3 Свега после умањења за порез – уноси се износ који представља разлику између износа са ред. бр. 3.5.1 и 3.5.2,

(4) под редним бројем 3.5.4 Опорезиви приходи – уноси се износ опорезивих прихода из чл. 65в, 82, 84а и 85. Закона, који су остварени у календарској години за коју се утврђује годишњи порез и опорезовани у другој држави,

(5) под редним бројем 3.5.5 Порез на терет примаоца прихода – уноси се износ пореза на терет примаоца прихода исказаних на редном броју 3.5.4, за приход за који се утврђује годишњи порез,

(6) под редним бројем 3.5.6 Свега после умањења за порез – уноси се износ који представља разлику између износа са ред. бр. 3.5.4 и 3.5.5;

6) под редним бројем 3.6 Износ по основу повраћаја доприноса за обавезно социјално осигурање – уноси се износ који је обвезнику исплаћен по основу повраћаја доприноса у складу са законом којим се уређују доприноси за обавезно социјално осигурање, у календарској години за коју се утврђује годишњи порез на доходак грађана;

7) под редним бројем 3.7 Свега – уноси се износ који представља збир износа са ред. бр. 3.1.5, 3.2.6, 3.3.3, 3.4.3 и 3.5.3;

8) под редним бројем 3.8 Износ додатног умањења за обвезника који има мање од навршених 40 година живота – уноси се износ који је прописан одредбом члана 87. став 4. Закона, као износ три просечне годишње зараде по запосленом исплаћене у Републици Србији (у даљем тексту: Република) у години за коју се утврђује порез; износ се уноси за обвезника који на дан 31. децембра календарске године за коју се утврђује годишњи порез на доходак грађана има мање од навршених 40 година живота; за обвезника који има навршених 40 и више година живота на овом редном броју уписује се нула,

9) под редним бројем 3.9 Свега после додатног умањења – за обвезника који има мање од навршених 40 година живота уноси се износ који представља позитивну разлику између износа са ред. бр. 3.7 и 3.8, а уколико је разлика негативна уписује се нула; за обвезника који има навршених 40 и више година живота уноси се износ са редног броја 3.7;

10) под редним бројем 3.10 Укупно – уноси се износ који представља збир износа са ред. бр. 3.1.8, 3.3.6, 3.4.6, 3.5.6, 3.6 и 3.9;

11) под редним бројем 3.11 Неопорезиви износ – уноси се неопорезиви износ који је прописан одредбом члана 87. став 1. Закона, као троструки износ просечне годишње зараде по запосленом исплаћене у Републици у години за коју се утврђује годишњи порез;

12) под редним бројем 3.12 Доходак за опорезивање – уноси се износ који представља разлику између износа са ред. бр. 3.10 и 3.11;

13) под редним бројем 3.13 Лични одбици – уносе се износи личних одбитака, и то:

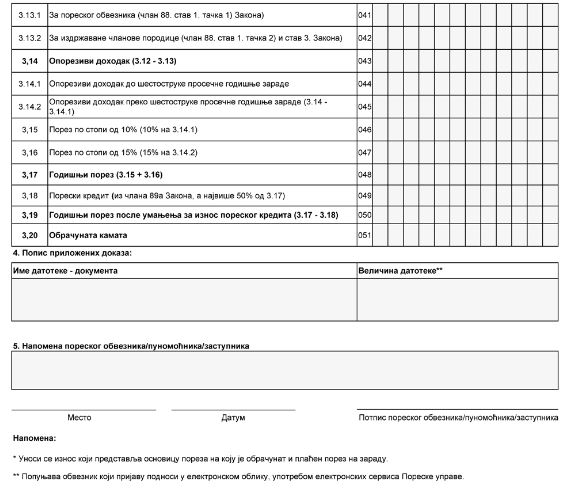

(1) под редним бројем 3.13.1 За пореског обвезника – уноси се износ личног одбитка за пореског обвезника према члану 88. став 1. тачка 1) Закона,

(2) под редним бројем 3.13.2 За издржаване чланове породице – уносе се износи личних одбитака за издржаване чланове породице према члану 88. став 1. тачка 2) и став 3. Закона;

14) под редним бројем 3.14 Опорезиви доходак – уноси се износ који представља разлику између износа са ред. бр. 3.12 и 3.13, и то:

(1) под редним бројем 3.14.1 Опорезиви доходак до шестоструке просечне годишње зараде – уноси се износ шестоструке просечне годишње зараде,

(2) под редним бројем 3.14.2 Опорезиви доходак преко шестоструке просечне годишње зараде – уноси се износ који представља разлику између износа са ред. бр. 3.14 и 3.14.1;

15) под редним бројем 3.15 Порез по стопи од 10% – уноси се износ пореза који се добија применом стопе од 10% на износ на редном броју 3.14.1;

16) под редним бројем 3.16 Порез по стопи од 15% – уноси се износ пореза који се добија применом стопе од 15% на износ на редном броју 3.14.2;

17) под редним бројем 3.17 Годишњи порез – уноси се износ годишњег пореза који представља збир износа са ред. бр. 3.15 и 3.16;

18) под редним бројем 3.18 Порески кредит – уноси се износ пореског кредита из члана 89а Закона, који не може бити већи од 50% износа са редног броја 3.17;

19) под редним бројем 3.19 Годишњи порез после умањења за износ пореског кредита – уноси се износ који представља разлику између износа са ред. бр. 3.17 и 3.18;

20) под редним бројем 3.20 Обрачуната камата – уноси се износ обрачунате камате, ако има законског основа за њен обрачун.

У Образац ПП ГПДГ, део 4. Попис приложених доказа – уноси се списак приложених докумената које је обвезник поднео, а који су од значаја за обрачун годишњег пореза на доходак грађана.

У Образац ПП ГПДГ, део 5. Напомена пореског обвезника/пуномоћника/заступника – уноси се напомена пореског обвезника/пуномоћника/заступника.

Члан 8.

Овај правилник ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Републике Србије”.

Повезани текстови

- Правилник о пореској пријави за годишњи порез на доходак грађана

- Порез плаћен у децембру а нето износ зараде исплаћен делом у децембру а делом у јануару – утицај на годишњи порез на доходак грађана

- Годишњи порез на доходак грађана – одговори на најчешће постављена питања

- Корисничко упутство за подношење пореске пријаве о обрачунатом годишњем порезу на доходак грађана

- Пријава за годишњи порез на доходак грађана у 2023. години на новом обрасцу ПП ГПДГ