“Službeni glasnik RS”, broj 24/2023

Član 1.

Ovim pravilnikom propisuje se način podnošenja i sadržina poreske prijave o godišnjem porezu na dohodak građana koji se obračunava i plaća samooporezivanjem u skladu sa čl. 87–89a Zakona o porezu na dohodak građana („Službeni glasnik RS”, br. 24/01, 80/02, 80/02 – dr. zakon, 135/04, 62/06, 65/06 – ispravka, 31/09, 44/09, 18/10, 50/11, 91/11 – US, 93/12, 114/12 – US, 47/13, 48/13 – ispravka, 108/13, 57/14, 68/14 – dr. zakon, 112/15, 113/17, 95/18, 86/19, 153/20, 44/21, 118/21 i 138/22 – u daljem tekstu: Zakon).

Član 2.

Poreska prijava iz člana 1. ovog pravilnika podnosi se Poreskoj upravi na Obrascu PP GPDG – Poreska prijava o obračunatom godišnjem porezu na dohodak građana za _____ godinu (u daljem tekstu: Obrazac PP GPDG), koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo.

Član 3.

Na osnovu podataka iz službenih evidencija Poreska uprava unosi podatke u poresku prijavu na Obrascu PP GPDG i postavlja je na portal Poreske uprave najkasnije do 1. aprila godine koja sledi godini za koju se utvrđuje godišnji porez na dohodak građana.

Poreski obveznik vrši izmenu, odnosno dopunu poreske prijave iz stava 1. ovog člana, u delu u kome nisu iskazani tačni i odgovarajući podaci i nakon toga podnosi poresku prijavu u elektronskom obliku preko portala Poreske uprave.

Poreska prijava na Obrascu PP GPDG, kao i izmenjena poreska prijava podnose se isključivo u elektronskom obliku kao jedinstveni zapis iskazan XML jezikom, elektronskim putem preko portala Poreske uprave ili popunjavanjem prijave u okviru korisničke aplikacije na portalu Poreske uprave.

Član 4.

Ako poreska prijava iz člana 2. ovog pravilnika, koja je podneta elektronskim putem, sadrži nedostatke u pogledu formalne ispravnosti i matematičke tačnosti, Poreska uprava, u elektronskom obliku, obaveštava podnosioca prijave o tim nedostacima.

Poreska prijava iz stava 1. ovog člana ne smatra se podnetom.

Obaveštenje iz stava 1. ovog člana sadrži informaciju o formalnim nedostacima i matematičkim netačnostima.

Po dobijanju obaveštenja iz stava 1. ovog člana, podnosilac prijave je dužan da otkloni identifikovane nedostatke i podnese tako ispravljenu poresku prijavu.

Ispravljena poreska prijava iz stava 4. ovog člana ne smatra se izmenjenom poreskom prijavom.

Poreska prijava smatra se podnetom kada Poreska uprava potvrdi formalnu i matematičku tačnost iskazanih podataka, dodeli broj prijave, broj odobrenja za plaćanje godišnjeg poreza na dohodak građana (u daljem tekstu: poreska obaveza) i u elektronskom obliku o tome dostavi obaveštenje podnosiocu poreske prijave.

Član 5.

Poresku prijavu na Obrascu PP GPDG podnosi poreski obveznik, poreski punomoćnik ili drugo lice koje je poreski obveznik ovlastio za podnošenje poreske prijave, zakonski zastupnik i zastupnik po službenoj dužnosti (u daljem tekstu: podnosilac prijave).

Podnosilac prijave dužan je da elektronski potpiše poresku prijavu na Obrascu PP-GPDG u skladu sa zakonom kojim se uređuje elektronski potpis.

Član 6.

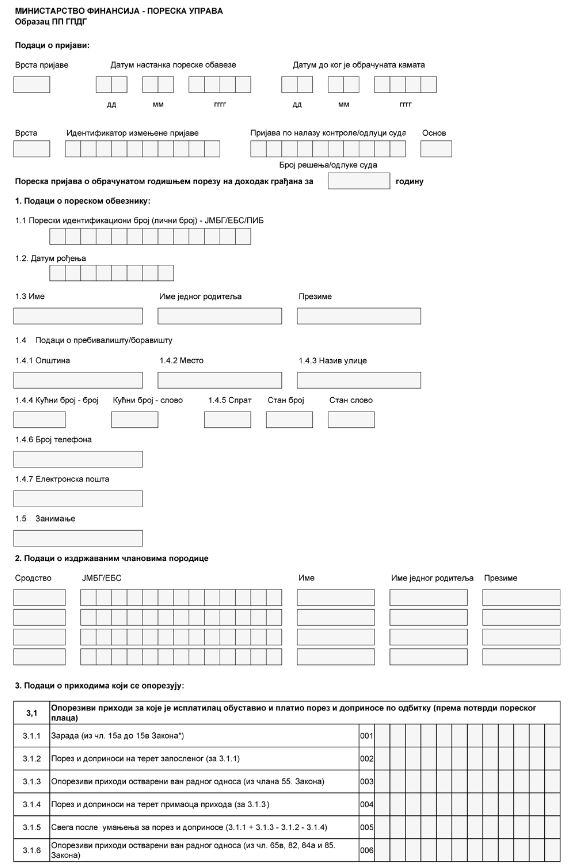

Obrazac PP GPDG sastoji se iz šest delova, i to:

1) Podaci o prijavi;

2) Podaci o poreskom obvezniku;

3) Podaci o izdržavanim članovima porodice;

4) Podaci o prihodima koji se oporezuju;

5) Popis priloženih dokaza;

6) Napomena poreskog obveznika/punomoćnika/zastupnika.

Član 7.

U Obrazac PP GPDG, deo Podaci o prijavi – podaci se unose na sledeći način:

1) Vrsta prijave – oznaka jedne od navedenih vrsta prijava:

(1) opšta prijava (oznaka 1) – kada poreski obveznik podnosi poresku prijavu pre ili na datum dospelosti poreske obaveze propisan Zakonom,

(2) po službenoj dužnosti (oznaka 2) – kada poresku prijavu podnosi Poreska uprava umesto poreskog obveznika, u slučaju kada poreski obveznik propusti da podnese opštu prijavu u roku propisanom Zakonom,

(3) prijava po članu 182b Zakona o poreskom postupku i poreskoj administraciji („Službeni glasnik RS”, br. 80/02, 84/02 – ispravka, 23/03 – ispravka, 70/03, 55/04, 61/05, 85/05 – dr. zakon, 62/06 – dr. zakon, 61/07, 20/09, 72/09 – dr. zakon, 53/10, 101/11, 2/12 – ispravka, 93/12, 47/13, 108/13, 68/14, 105/14, 91/15 – autentično tumačenje, 112/15, 15/16, 108/16, 30/18, 95/18, 86/19, 144/20, 96/21 i 138/22 – u daljem tekstu: ZPPPA) (oznaka 3) – kada poreski obveznik podnosi poresku prijavu nakon isteka datuma dospelosti poreske obaveze,

(4) prijava po nalogu kontrole (oznaka 4) – kada Poreska uprava u postupku poreske kontrole nalaže otklanjanje utvrđenih nepravilnosti i podnošenje poreske prijave,

(5) prijava po odluci suda (oznaka 5) – kada poreski obveznik podnosi poresku prijavu na osnovu pravosnažne sudske odluke,

(6) prijava po članu 39. ZPPPA (oznaka 6) – kada je poreskom obvezniku produžen rok za podnošenje poreske prijave iz opravdanih razloga (bolest, odsustvovanje iz zemlje, nesrećni slučaj, elementarna nepogoda većih razmera i sl.);

2) Datum nastanka poreske obaveze – datum dospelosti poreske obaveze u skladu sa Zakonom;

3) Datum do kog je obračunata kamata – datum do kog je obračunata kamata kod podnošenja:

(1) opšte prijave – ne upisuje se,

(2) po službenoj dužnosti – upisuje se datum do kojeg je poreski organ obračunao kamatu,

(3) prijave po članu 182b ZPPPA – upisuje se datum do kojeg je poreski obveznik obračunao kamatu,

(4) prijave po odluci suda – upisuje se datum do kojeg je poreski obveznik obračunao kamatu, ako ima osnova za obračun kamate,

(5) izmenjene prijave po članu 40. ZPPPA – upisuje se datum do kojeg je poreski obveznik obračunao kamatu, ako ima osnova za obračun kamate,

(6) prijave po članu 39. ZPPPA – upisuje se datum do kojeg je poreski obveznik obračunao kamatu, ako ima osnova za obračun kamate,

(7) prijave po nalogu kontrole – upisuje se datum do kojeg je obračunata kamata u postupku poreske kontrole,

(8) izmenjene prijave po nalogu kontrole – upisuje se datum do kojeg je obračunata kamata u postupku poreske kontrole;

4) Vrsta – oznaka jedne od navedenih izmena poreske prijave:

(1) izmena poreske prijave na osnovu člana 40. ZPPPA (oznaka 1),

(2) izmena poreske prijave po nalogu kontrole (oznaka 2),

(3) storno poreske prijave (oznaka 9);

5) Identifikator izmenjene prijave – identifikacioni broj poreske prijave koja se menja;

6) Prijava po nalazu kontrole/odluci suda:

(1) broj rešenja poreske kontrole, kada je u polju Vrsta prijave, navedena oznaka 4 – i/ili u polju Vrsta navedena oznaka 2 ili oznaka 9,

(2) broj odluke suda kada je u polju Vrsta prijave navedena oznaka 5;

7) Osnov – jedna od oznaka, i to kada je:

(1) rešenje doneto u postupku po žalbi u prvom stepenu (oznaka 1),

(2) rešenje doneto u postupku po žalbi u drugom stepenu (oznaka 2),

(3) na osnovu odluke upravnog suda (oznaka 3).

U Obrazac PP GPDG, deo 1. Podaci o poreskom obvezniku – unose se podaci o poreskom obvezniku (JMBG/EBS/PIB, datum rođenja, ime, ime jednog roditelja, prezime, podaci o prebivalištu/boravištu i zanimanje).

U Obrazac PP GPDG, deo 2. Podaci o izdržavanim članovima porodice – unose se podaci o izdržavanim članovima porodice (srodstvo sa poreskim obveznikom, JMBG/EBS izdržavanog člana porodice, ime, ime jednog roditelja i prezime izdržavanog člana porodice).

U Obrazac PP GPDG, deo 3. Podaci o prihodima koji se oporezuju, unose se:

1) pod rednim brojem 3.1 Oporezivi prihodi za koje je isplatilac obustavio i platio porez i doprinose po odbitku (prema potvrdi poreskog placa), unosi se:

(1) pod rednim brojem 3.1.1 Zarada – unosi se iznos zarade iz čl. 15a–15v Zakona, osim isplaćene lične zarade preduzetnika i preduzetnika poljoprivrednika,

(2) pod rednim brojem 3.1.2 Porez i doprinosi na teret zaposlenog – unosi se iznos poreza i doprinosa na teret zaposlenog na zaradu iskazanu na rednom broju 3.1.1, koji su plaćeni na prihod za koji se utvrđuje godišnji porez,

(3) pod rednim brojem 3.1.3 Oporezivi prihodi ostvareni van radnog odnosa – unosi se iznos oporezivih prihoda koji su ostvareni van radnog odnosa, iz člana 55. Zakona,

(4) pod rednim brojem 3.1.4 Porez i doprinosi na teret primaoca prihoda – unosi se iznos poreza i doprinosa na teret primaoca prihoda iskazanih na rednom broju 3.1.3, koji su plaćeni na prihod za koji se utvrđuje godišnji porez,

(5) pod rednim brojem 3.1.5 Svega posle umanjenja za porez i doprinose – unosi se iznos koji predstavlja zbir iznosa sa red. br. 3.1.1 i 3.1.3 umanjenih za iznose sa red. br. 3.1.2 i 3.1.4,

(6) pod rednim brojem 3.1.6 Oporezivi prihodi ostvareni van radnog odnosa – unose se iznosi oporezivih prihoda koji su ostvareni van radnog odnosa, iz čl. 65v, 82, 84a i 85. Zakona,

(7) pod rednim brojem 3.1.7 Porez i doprinosi na teret primaoca prihoda – unosi se iznos poreza i doprinosa na teret primaoca prihoda iskazanih na rednom broju 3.1.6, koji su plaćeni na prihod za koji se utvrđuje godišnji porez,

(8) pod rednim brojem 3.1.8 Svega posle umanjenja za porez i doprinose – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.1.6 i 3.1.7;

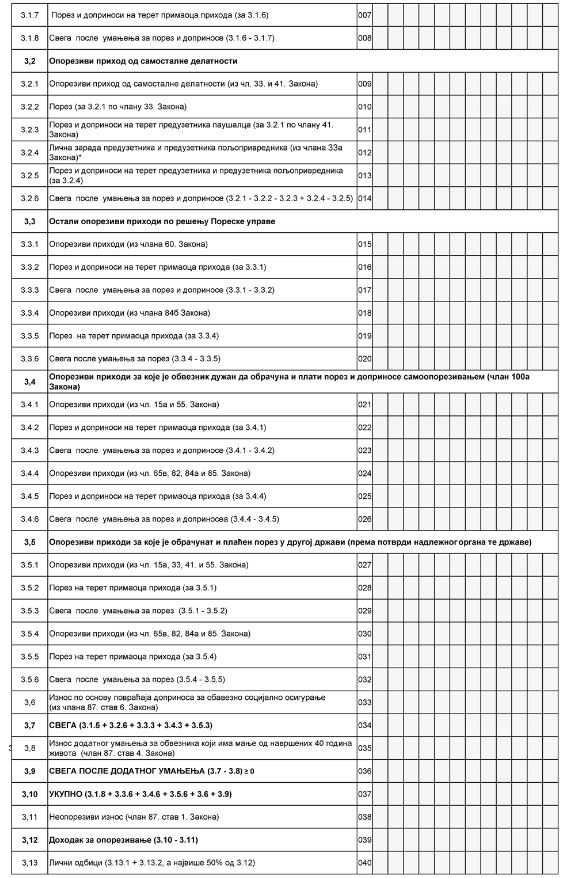

2) pod rednim brojem 3.2 Oporezivi prihod od samostalne delatnosti, unosi se:

(1) pod rednim brojem 3.2.1 Oporezivi prihod od samostalne delatnosti – unosi se iznos oporezive dobiti iz člana 33. stav 2. Zakona, odnosno paušalno utvrđen prihod iz člana 41. Zakona, u zavisnosti od načina utvrđivanja i plaćanja poreza na prihode od samostalne delatnosti,

(2) pod rednim brojem 3.2.2 Porez – unosi se iznos poreza na prihode od samostalne delatnosti za obveznika koji porez plaća na oporezivu dobit iz člana 33. stav 2. Zakona iskazanu na rednom broju 3.2.1, koji je plaćen na prihod za koji se utvrđuje godišnji porez,

(3) pod rednim brojem 3.2.3 Porez i doprinosi na teret preduzetnika paušalca – unosi se iznos poreza i doprinosa na prihode od samostalne delatnosti za obveznika koji porez plaća na paušalno utvrđen prihod iz člana 41. Zakona iskazan na rednom broju 3.2.1, koji su plaćeni na prihod za koji se utvrđuje godišnji porez,

(4) pod rednim brojem 3.2.4 Lična zarada preduzetnika i preduzetnika poljoprivrednika – unosi se iznos isplaćene lične zarade preduzetnika i preduzetnika poljoprivrednika iz člana 33a Zakona,

(5) pod rednim brojem 3.2.5 Porez i doprinosi na teret preduzetnika i preduzetnika poljoprivrednika – unosi se iznos poreza i doprinosa na isplaćenu ličnu zaradu preduzetnika i preduzetnika poljoprivrednika iz člana 33a Zakona iskazanu na rednom broju 3.2.4, koji su plaćeni na prihod za koji se utvrđuje godišnji porez,

(6) pod rednim brojem 3.2.6 Svega posle umanjenja za porez i doprinose – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.2.1, 3.2.2, 3.2.3 i 3.2.5 uvećan za iznos iskazan na rednom broju 3.2.4;

3) pod rednim brojem 3.3 Ostali oporezivi prihodi po rešenju Poreske uprave, unosi se:

(1) pod rednim brojem 3.3.1 Oporezivi prihodi – unosi se iznos prihoda iz člana 60. Zakona, koji su ostvareni u kalendarskoj godini za koju se utvrđuje godišnji porez,

(2) pod rednim brojem 3.3.2 Porez i doprinosi na teret primaoca prihoda – unosi se iznos poreza i doprinosa na teret primaoca prihoda iskazanih na rednom broju 3.3.1, koji su plaćeni na prihod za koji se utvrđuje godišnji porez,

(3) pod rednim brojem 3.3.3 Svega posle umanjenja za porez i doprinose – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.3.1 i 3.3.2,

(4) pod rednim brojem 3.3.4 Oporezivi prihodi – unosi se oporezivi prihod iz člana 84b stav 5. Zakona, za kalendarsku godinu za koju se utvrđuje godišnji porez,

(5) pod rednim brojem 3.3.5 Porez na teret primaoca prihoda – unosi se iznos poreza na teret primaoca prihoda iskazanih na rednom broju 3.3.4, koji je plaćen na prihod za koji se utvrđuje godišnji porez,

(6) pod rednim brojem 3.3.6 Svega posle umanjenja za porez – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.3.4 i 3.3.5;

4) pod rednim brojem 3.4 Oporezivi prihodi za koje je obveznik dužan da obračuna i plati porez i doprinose samooporezivanjem (član 100a Zakona), unosi se:

(1) pod rednim brojem 3.4.1 Oporezivi prihodi – unosi se iznos prihoda iz čl. 15a i 55. Zakona, za koje je obveznik dužan da sam obračuna i plati porez i doprinose,

(2) pod rednim brojem 3.4.2 Porez i doprinosi na teret primaoca prihoda – unosi se iznos poreza i doprinosa na teret primaoca prihoda iskazanih na rednom broju 3.4.1, koji su plaćeni na prihod za koji se utvrđuje godišnji porez,

(3) pod rednim brojem 3.4.3 Svega posle umanjenja za porez i doprinose – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.4.1 i 3.4.2,

(4) pod rednim brojem 3.4.4 Oporezivi prihodi – unosi se iznos oporezivih prihoda iz čl. 65v, 82, 84a i 85. Zakona, za koje je obveznik dužan da sam obračuna i plati porez i doprinose,

(5) pod rednim brojem 3.4.5 Porez i doprinosi na teret primaoca prihoda – unosi se iznos poreza i doprinosa na teret primaoca prihoda iskazanih na rednom broju 3.4.4, koji su plaćeni na prihod za koji se utvrđuje godišnji porez,

(6) pod rednim brojem 3.4.6 Svega posle umanjenja za porez i doprinose – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.4.4 i 3.4.5;

5) pod rednim brojem 3.5 Oporezivi prihodi za koje je obračunat i plaćen porez u drugoj državi (prema potvrdi nadležnog organa te države), unosi se:

(1) pod rednim brojem 3.5.1 Oporezivi prihodi – unosi se iznos prihoda iz čl. 15a, 33, 41. i 55. Zakona, koji su ostvareni u kalendarskoj godini za koju se utvrđuje godišnji porez i oporezovani u drugoj državi,

(2) pod rednim brojem 3.5.2 Porez na teret primaoca prihoda – unosi se iznos poreza na teret primaoca prihoda iskazanih na rednom broju 3.5.1, za prihod za koji se utvrđuje godišnji porez,

(3) pod rednim brojem 3.5.3 Svega posle umanjenja za porez – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.5.1 i 3.5.2,

(4) pod rednim brojem 3.5.4 Oporezivi prihodi – unosi se iznos oporezivih prihoda iz čl. 65v, 82, 84a i 85. Zakona, koji su ostvareni u kalendarskoj godini za koju se utvrđuje godišnji porez i oporezovani u drugoj državi,

(5) pod rednim brojem 3.5.5 Porez na teret primaoca prihoda – unosi se iznos poreza na teret primaoca prihoda iskazanih na rednom broju 3.5.4, za prihod za koji se utvrđuje godišnji porez,

(6) pod rednim brojem 3.5.6 Svega posle umanjenja za porez – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.5.4 i 3.5.5;

6) pod rednim brojem 3.6 Iznos po osnovu povraćaja doprinosa za obavezno socijalno osiguranje – unosi se iznos koji je obvezniku isplaćen po osnovu povraćaja doprinosa u skladu sa zakonom kojim se uređuju doprinosi za obavezno socijalno osiguranje, u kalendarskoj godini za koju se utvrđuje godišnji porez na dohodak građana;

7) pod rednim brojem 3.7 Svega – unosi se iznos koji predstavlja zbir iznosa sa red. br. 3.1.5, 3.2.6, 3.3.3, 3.4.3 i 3.5.3;

8) pod rednim brojem 3.8 Iznos dodatnog umanjenja za obveznika koji ima manje od navršenih 40 godina života – unosi se iznos koji je propisan odredbom člana 87. stav 4. Zakona, kao iznos tri prosečne godišnje zarade po zaposlenom isplaćene u Republici Srbiji (u daljem tekstu: Republika) u godini za koju se utvrđuje porez; iznos se unosi za obveznika koji na dan 31. decembra kalendarske godine za koju se utvrđuje godišnji porez na dohodak građana ima manje od navršenih 40 godina života; za obveznika koji ima navršenih 40 i više godina života na ovom rednom broju upisuje se nula,

9) pod rednim brojem 3.9 Svega posle dodatnog umanjenja – za obveznika koji ima manje od navršenih 40 godina života unosi se iznos koji predstavlja pozitivnu razliku između iznosa sa red. br. 3.7 i 3.8, a ukoliko je razlika negativna upisuje se nula; za obveznika koji ima navršenih 40 i više godina života unosi se iznos sa rednog broja 3.7;

10) pod rednim brojem 3.10 Ukupno – unosi se iznos koji predstavlja zbir iznosa sa red. br. 3.1.8, 3.3.6, 3.4.6, 3.5.6, 3.6 i 3.9;

11) pod rednim brojem 3.11 Neoporezivi iznos – unosi se neoporezivi iznos koji je propisan odredbom člana 87. stav 1. Zakona, kao trostruki iznos prosečne godišnje zarade po zaposlenom isplaćene u Republici u godini za koju se utvrđuje godišnji porez;

12) pod rednim brojem 3.12 Dohodak za oporezivanje – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.10 i 3.11;

13) pod rednim brojem 3.13 Lični odbici – unose se iznosi ličnih odbitaka, i to:

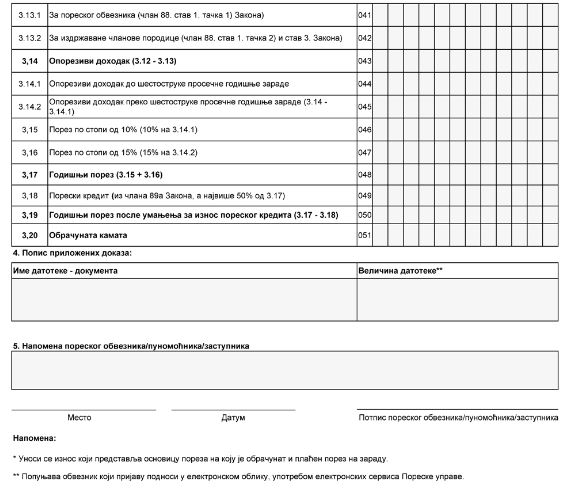

(1) pod rednim brojem 3.13.1 Za poreskog obveznika – unosi se iznos ličnog odbitka za poreskog obveznika prema članu 88. stav 1. tačka 1) Zakona,

(2) pod rednim brojem 3.13.2 Za izdržavane članove porodice – unose se iznosi ličnih odbitaka za izdržavane članove porodice prema članu 88. stav 1. tačka 2) i stav 3. Zakona;

14) pod rednim brojem 3.14 Oporezivi dohodak – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.12 i 3.13, i to:

(1) pod rednim brojem 3.14.1 Oporezivi dohodak do šestostruke prosečne godišnje zarade – unosi se iznos šestostruke prosečne godišnje zarade,

(2) pod rednim brojem 3.14.2 Oporezivi dohodak preko šestostruke prosečne godišnje zarade – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.14 i 3.14.1;

15) pod rednim brojem 3.15 Porez po stopi od 10% – unosi se iznos poreza koji se dobija primenom stope od 10% na iznos na rednom broju 3.14.1;

16) pod rednim brojem 3.16 Porez po stopi od 15% – unosi se iznos poreza koji se dobija primenom stope od 15% na iznos na rednom broju 3.14.2;

17) pod rednim brojem 3.17 Godišnji porez – unosi se iznos godišnjeg poreza koji predstavlja zbir iznosa sa red. br. 3.15 i 3.16;

18) pod rednim brojem 3.18 Poreski kredit – unosi se iznos poreskog kredita iz člana 89a Zakona, koji ne može biti veći od 50% iznosa sa rednog broja 3.17;

19) pod rednim brojem 3.19 Godišnji porez posle umanjenja za iznos poreskog kredita – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.17 i 3.18;

20) pod rednim brojem 3.20 Obračunata kamata – unosi se iznos obračunate kamate, ako ima zakonskog osnova za njen obračun.

U Obrazac PP GPDG, deo 4. Popis priloženih dokaza – unosi se spisak priloženih dokumenata koje je obveznik podneo, a koji su od značaja za obračun godišnjeg poreza na dohodak građana.

U Obrazac PP GPDG, deo 5. Napomena poreskog obveznika/punomoćnika/zastupnika – unosi se napomena poreskog obveznika/punomoćnika/zastupnika.

Član 8.

Ovaj pravilnik stupa na snagu narednog dana od dana objavljivanja u „Službenom glasniku Republike Srbije”.

Povezani tekstovi

- Pravilnik o poreskoj prijavi za godišnji porez na dohodak građana

- Porez plaćen u decembru a neto iznos zarade isplaćen delom u decembru a delom u januaru – uticaj na godišnji porez na dohodak građana

- Godišnji porez na dohodak građana – odgovori na najčešće postavljena pitanja

- Korisničko uputstvo za podnošenje poreske prijave o obračunatom godišnjem porezu na dohodak građana

- Prijava za godišnji porez na dohodak građana u 2023. godini na novom obrascu PP GPDG