У жељи да укажемо на још неке аспекте нелогичности и бесмислености радне верзије новог правилника о евиденцији ПДВ које је Министарство финансија припремило (претходни коментар прочитајте овде), урадили смо анализу обимности одредби прописа о евиденцији ПДВ у Србији (стари правилник и радна верзија новог правилника), Немачкој и Хрватској.

Одредбе прописа о евиденцији ПДВ у Немачкој и Хрватској су по обимности врло сличне одредбама у Србији када се посматра стари правилник о евиденцији ПДВ. Међутим, одредбе прописа о евиденцији ПДВ које се тичу радне верзије новог правилника коју је припремило Министарство финансија су 4,5 пута обимније.

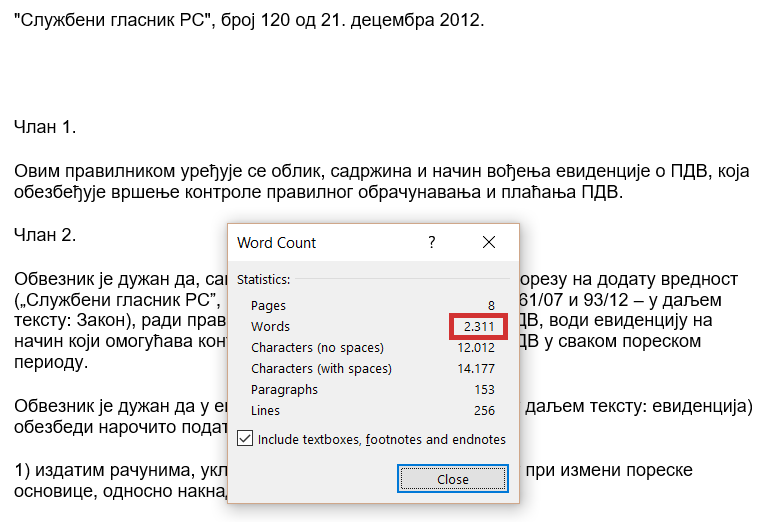

Број речи у одредбама прописа о евиденцији ПДВ у Србији (Правилник о облику, садржини и начину вођења евиденције о ПДВ и члан 46. и 47. Закона о ПДВ) износи 2.311:

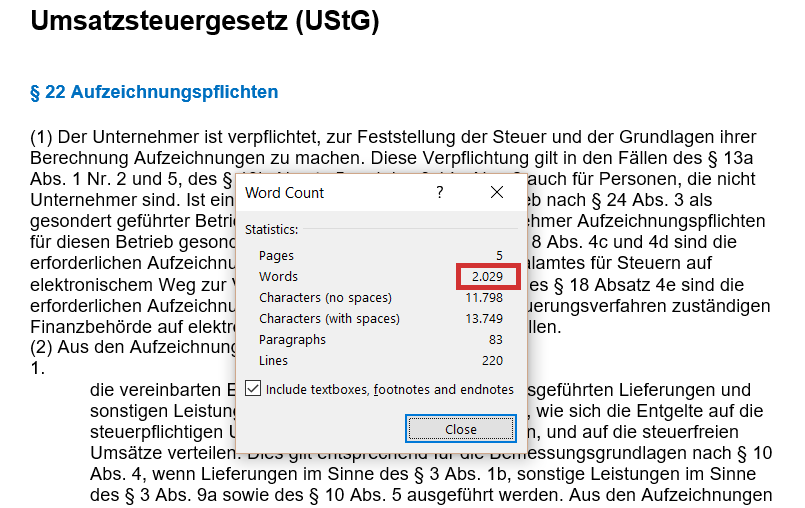

Број речи у одредбама прописа о евиденцији ПДВ у Немачкој (члан 22. Закона о ПДВ и члан 63 – 68. прописа о имплементацији ПДВ) износи 2.029:

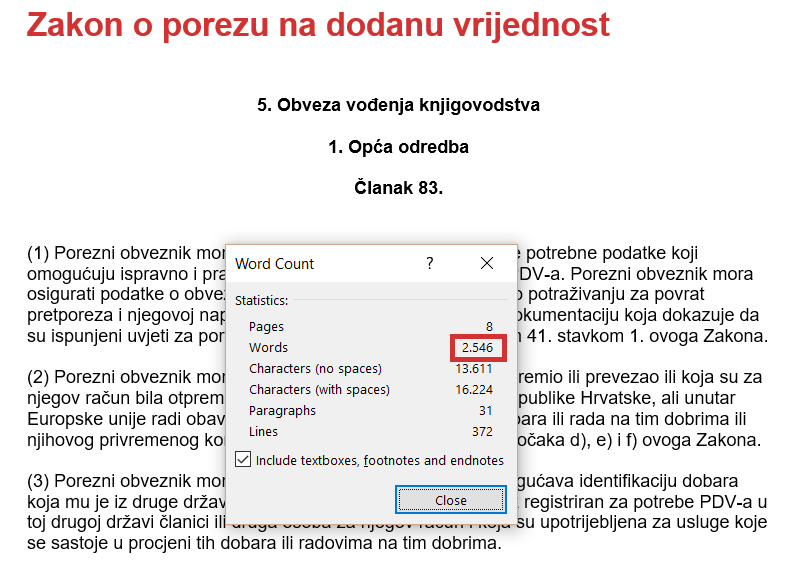

Број речи у одредбама прописа о евиденцији ПДВ у Хрватској (члан 83. Закона о ПДВ и члан 162 – 172. Правилника о ПДВ) износи 2.546:

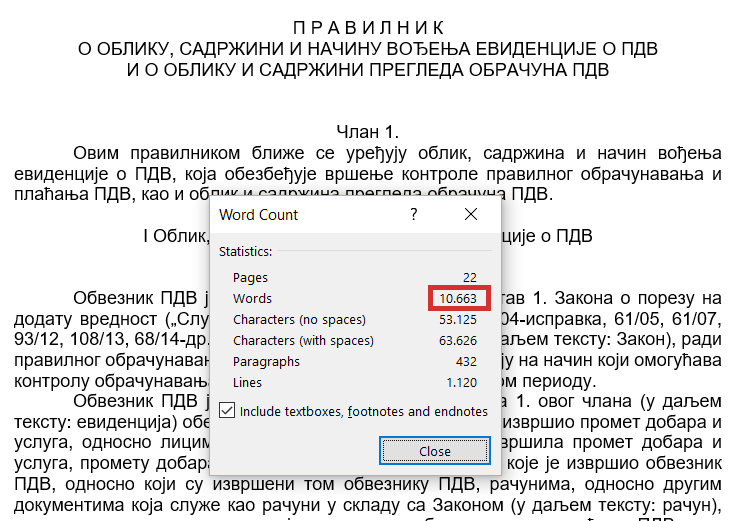

Број речи у одредбама прописа о евиденцији ПДВ у Србији ако се усвоји нови правилник (радна верзија новог Правилника и члан 46. и 47. Закона о ПДВ) износи 10.663:

Још једном апелујемо на Министарство финансија да се одредбе прописа о евиденцијама ПДВ ускладе са праксом у земљама ЕУ и да се не доносе прописи који су многоструко обимнији и детаљнији од одговарајућих у тим земљама.

Повезани текстови

- У којим ситуацијама се у Појединачну евиденцији ПДВ – интерни рачун као број интерног рачуна наводи „0“ (нула)

- Важна правила и рокови за евиденције ПДВ у СЕФ које треба знати

- Како извршити евидентирање интерног обрачуна ПДВ на СЕФ и у ПОПДВ у другој половини маја за промет из априла

- Није евидентиран интерни обрачун ПДВ за промет из новембра 2025. године – како извршити евидентирање на СЕФ и када постоји право на одбитак претходног пореза

- Евидентирање улазне фактуре у ПОПДВ обрасцу када није прихваћена до 10. у месецу па се право на одбитак претходног пореза не остварује за претходни порески период