Организовали смо анкету на тему новог Правилника о евиденцији ПДВ са циљем добијања информације о томе да ли ће се и колико повећати трошкови радне снаге у вези са пословима ПДВ због примене Правилника.

Анкету су попуњавале особе које се баве питањима ПДВ у различитим привредним субјектима, а узети су у обзир подаци само оних који су одговорили са ДА најмање на два од три основна питања у анкети:

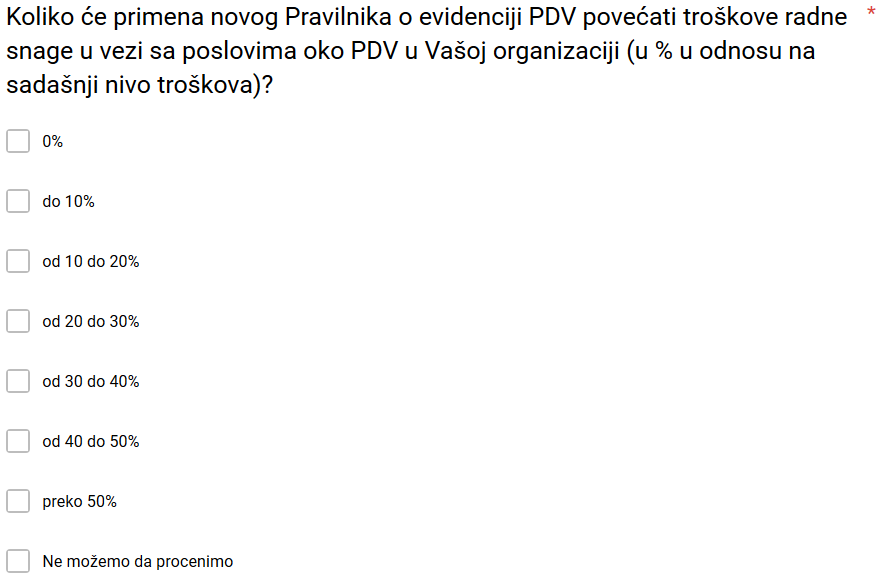

Последње питање у оквиру анкете је било следеће:

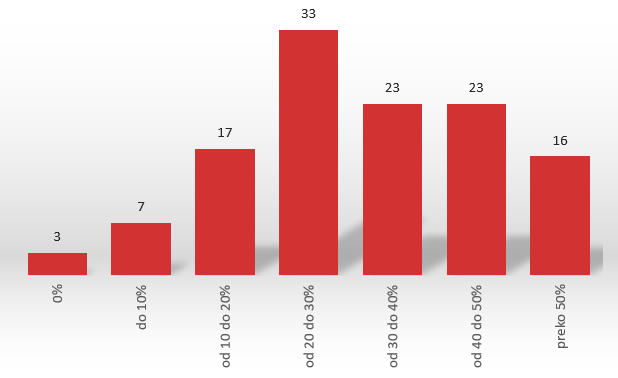

Они који су могли да процене да ли ће бити повећања трошкова одговорили су да ће повећање бити 31,43% (просек одговора).

Помоћу овог резултата сада можемо прецизније израчунати колико ће у апсолутном износу бити повећани годишњи трошкови радне снаге на нивоу привреде Србије.

Наиме, укупни трошкови радне снаге у вези са пословима ПДВ у Србији износе 80 милиона евра годишње. Овај резултат је добијен применом четири различите методологије које су у стручној литератури користили Европска комисија, Светска банка, PWC и Институт за фискалне студије (видети анализу).

Применом добијеног процента повећања трошкова од 31,43% добијамо повећање у апсолутном износу од преко 25 милиона евра годишње (25.144.000 евра).

Подсећамо још једном да сходно анализи трошкова и користи из августа ове године не постоје користи од примене Правилника, а да ће највише бити погођени мали привредни субјекти.

Детаљније о анкети и резултатима

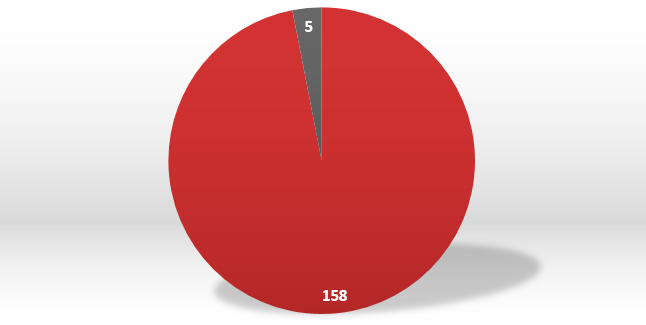

1. Анкету је попунило 163 особе. Од тог броја 158 особа је са два или више ДА одговорило на три основна питања о познавању теме (да ли сте читали и анализирали правилник, да ли сте читали коментаре стручних часописа и да ли сте били на семинарима):

2. Четврто питање у анкети и могући одговори:

3. Од 158 особа чији одговори су узети у обзир (са два или више одговора ДА на прва три питања) 36 особа је изабрало одговор „Не можемо да проценимо“ (22,78 %).

4. Остале 122 особе су одговориле на следећи начин:

5. Приликом израчунавања просека је коришћена средња вредност (нпр. за одговор „од 20 до 30%“ је узета вредност 25%), а за одговор „преко 50%“ је узета вредност 55%.

Повезани текстови

- Евидентирање документа о смањењу на СЕФ када купац враћа добра са више различитих фактура

- Како извршити евидентирање интерног обрачуна ПДВ на СЕФ и у ПОПДВ у другој половини маја за промет из априла

- Евидентирање улазне фактуре у ПОПДВ обрасцу када није прихваћена до 10. у месецу па се право на одбитак претходног пореза не остварује за претходни порески период

- Одбијене и сторниране улазне фактуре добављача које се не књиже у финансијском књиговодству – да ли постоји обавеза њиховог евидентирања у ПДВ евиденцијама и обрасцу ПОПДВ

- Евидентирање у ЕПП на СЕФ и у обрасцу ПОПДВ улазних фактура које су издате преко СЕФ пре више месеци