Садржај

Извршили смо анализу трошкова и користи евентуалне примене Предлога правилника о евиденцији ПДВ.

Најважнији резултати анализе су следећи:

- додатни трошкови за привреду од 24 милиона евра годишње и 19 милиона евра једнократно

- нема користи за државу и грађане

- највише би били погођени мали привредни субјекти

- пад Србије на Doing Business листи Светске банке.

1. Нетачне тврдње Министарства финансија

Министарство финансија тврди да Предлог новог правилника у највећој мери садржи решења које порески обвезници и сада треба да примењују. На основу тога закључује да не постоје додатни трошкови за пореске обвезнике.

Наша анализа показује да ово није тачно. Детаљно упоређивање одредби Предлога правилника о евиденцији ПДВ и два важећа правилника – Правилник о облику, садржини и начину вођења евиденције о ПДВ (Службени гласник РС број 120/2012) и Правилник о начину и поступку обезбеђивања извода података из електронски вођених пословних књига и евиденција пореских обвезника – правних лица (Службени гласник РС број 6/2010) – показује да је на основу решења које порески обвезници сада треба да примењују могуће попунити свега 28% поља која се попуњавају у предложеном обрасцу ПОПДВ (Прилог 1).

Закључујемо да Предлог правилника о евиденцији ПДВ прописује значајан број нових евиденција на основу којих би се попуњавао детаљан образац ПОПДВ (са укупно 176 поља).

2. Додатни трошкови – стални (годишњи) и једнократни

Већи број евиденција и поља узрокује додатне трошкове радне снаге која се бави пословима у вези са ПДВ. На ову чињеницу указују анализe Светске банке1, консултантске фирме PWC (PricewaterhouseCoopers)2 и Европске комисије3.

Узимајући у обзир резултате тих анализа и чињеницу да је на основу важећих прописа могуће попунити свега 28% поља која се попуњавају у предложеном ПОПДВ обрасцу, закључили смо да ће повећање трошкова у вези са ПДВ бити најмање 30% у односу на досадашње трошкове (Прилог 2).

На основу претходно поменутих анализа PWC2 и Европске комисије3, анализе Института за фискалне студије4 и најновије анализе Светске банке5 проценили смо трошкове ПДВ евиденција у Србији (Прилог 3).

Резултат анализе показује да ће додатни стални трошкови за привредне субјекте износити 24 милиона евра годишње.

Једнократни трошкови (софтвера, консултаната, обуке) износиће 19 милиона евра (Прилог 4).

3. Нема користи од примене Предлога правилника

Министарство финансија тврди да би доношење оваквог Правилника створило услове за унапређење контроле пореских обвезника и последично до ефикасније наплате пореза и сузбијања сиве економије. Овакве тврдње су неаргументоване – не постоје ни анализе ни искуства која то потврђују. С друге стране, постоје анализе које показују управо супротно.

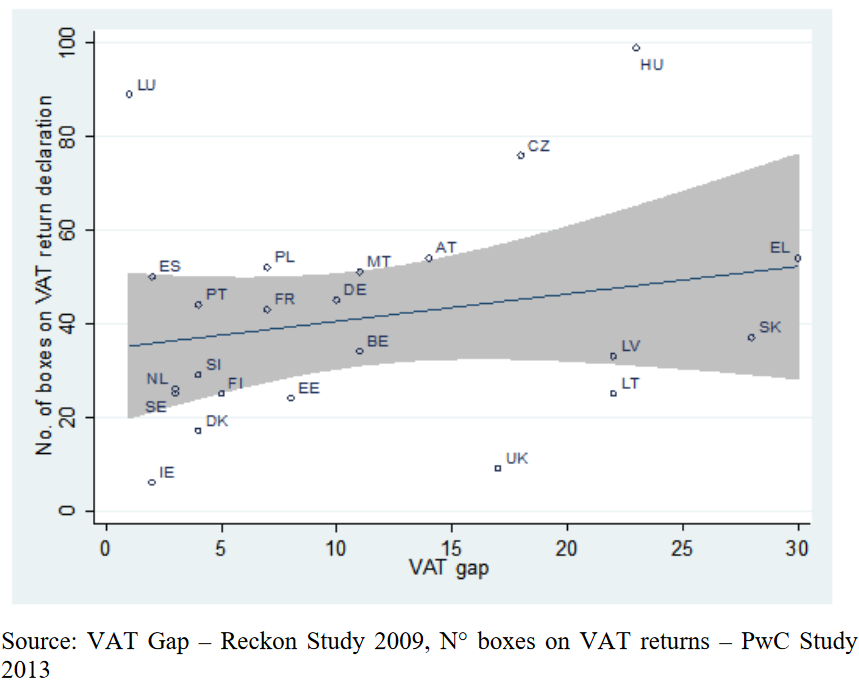

ПДВ јаз (VAT Gap) представља разлику између теоријски могућих и прикупљених прихода од ПДВ6. Може се исказивати у апсолутном износу или процентуално (нижи проценат – боље, виши проценат – лошије). VAT Gap је резултат превара, избегавања пореза, грешака итд.

Анализа Европске комисије3 показује да постоји чак и блага позитивна корелација између већег броја поља у ПДВ пријави и већег VAT Gap (ПДВ јаза):

У анализи се закључује да је повећање броја поља у ПДВ пријави потпуно неефикасно у покушају смањења ПДВ јаза.

На основу података из анализе Европске комисије о VAT Gap из 2015. године7 приредили смо табелу са подацима о VAT Gap за земље ЕУ од 2009. до 2013. године, која показује да број поља у ПДВ пријави ни тренутно ни на дужи рок не утиче на ефикасније прикупљање прихода од ПДВ (Прилог 5).

Извод из још једне анализе Европске комисије8:

“Једноставно додавање нових обавеза и провера како би се решио проблем пореских превара само ће додатно увећати трошкове усаглашавања и правну несигурност за све привредне субјекте, укључујући и оне који поштују прописе…”

4. Који привредни субјекти би били највише погођени?

Овакав закључак недвосмислено произлази из анализа PWC2 и Европске комисије3, које између осталог показују огромно учешће микро предузећа у укупним трошковима у вези са ПДВ у Европској унији:

- велика предузећа – 1,5%

- мала и средња предузећа – 19,5%

- микро предузећа – 79%

Земље ЕУ су одавно схватиле значај развоја малих и средњих предузећа, а извештај Stoiber групе9 указује на потребу разматрања импликација примене прописа на ова предузећа пре њиховог доношења:

„Сваки пут када се уради нацрт прописа, требало би да буде подвргнут литмус тесту како би се размотриле импликације прописа на свакодневницу малих и средњих предузећа, а посебно микро предузећа. Ово је у складу са принципом „Размишљање најпре о малима“, који је Комисија установила у оквиру „Европског закона о малим предузећима“. Да ли је могуће израдити пропис на начин да не оптерећује мала предузећа у диспропорционалној мери? Или да ли се може израдити у ублаженој верзији за мала и средња предузећа или микро предузећа, или чак да укључује изузеће за предузећа испод одређеног прага?“

5. Ко би сносио додатне трошкове?

У зависности од тога да ли се послови око ПДВ врше у фирми или у оквиру књиговодствене агенције, постоје 3 различите опције у вези са тим ко би сносио додатне годишње трошкове који би произашли из примене Правилника:

- ако фирме саме врше послове око ПДВ – тим фирмама би се повећали трошкови радне снаге и евентуално консултантских услуга

- ако послове око ПДВ врши књиговодствена агенција која може да наплати додатне трошкове од клијента – тим фирмама би се повећали трошкови књиговодствених услуга

- ако послове око ПДВ врши књиговодствена агенција која не може да наплати додатне трошкове од клијента – трошкови тих фирми би били пребачени на књиговодствене агенције тј. радиле би више за исту цену.

Литература

1 Paying Taxes 2011 – The global picture

2 Study on the feasibility and impact of a common EU standard VAT return

4 A retrospective evalution of elements of the EU VAT system

6 The Concept of Tax Gaps – Report on VAT Gap Estimations

7 Study to quantify and analyse the VAT Gap in the EU Member States

9 Report on best practice in Member States to implement EU legislation in the least burdensome way

Прилог 1

Укупан број поља која се попуњавају у предлогу ПОПДВ обрасца је 132. На основу евиденција и података из два правилника која су сада на снази могуће је попунити 37 поља или 28%.

Преглед поља који се могу попунити на основу садашњих прописа можете погледати овде (поља су нумерисана од 1 до 37).

Прилог 2

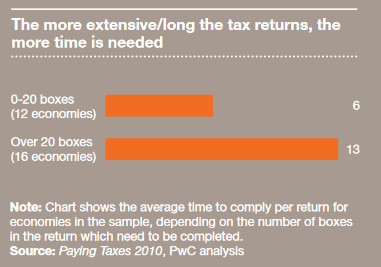

Анализа Светске банке1 показује да је потребно дупло више времена када ПДВ пријаве имају преко 20 поља у односу на ПДВ пријаве које имају до 20 поља:

Анализа PWC2 показује да је Финској (са 25 поља у ПДВ пријави) потребно око 7 сати за једну ПДВ пријаву а Мађарској (која има највећи број поља у ПДВ пријави у ЕУ – 99) око 26 сати.

Анализа Европске комисије3 показује да је у Мађарској (са 99 поља у ПДВ пријави) потребно 5,5 пута више времена за једну ПДВ пријаву у односу на Кипар (који има ПДВ пријаву са 11 поља): 2044 минуте у односу на 369 минута.

Прилог 3

Процена укупних трошкова у вези са ПДВ за привредне субјекте у Србији на основу четири методологије даје приближно исте резултате: 80 милиона евра годишње.

Анализа Европске комисије3 представља укупне трошкове ПДВ као % БДП-а. Просек за ЕУ је 0,25%. БДП Србије је у 2016. години био око 34 милијарде евра. 0,25% износи 85 милиона евра.

Анализа Института за фискалне студије4 детаљно описује ПДВ трошкове и закључује да се ти трошкови крећу у земљама ЕУ од 2 – 8% укупних ПДВ прихода. У Србији су ПДВ приходи у 2016. години били око 3,7 милијарди евра. 2% износи 74 милијарде евра.

Анализа PWC3 даје податке о трошку по једној ПДВ пријави (576 евра за велика предузећа, 453 евра за мала и средња предузећа и 244 евра за микро предузећа). Ако пођемо од бруто зараде као основе за обрачун, можемо констатовати да је просечна бруто зарада у Србији 3,27 пута мања него у ЕУ (2095 евра у односу на 640 евра). У том смислу трошак једне ПДВ пријаве за микро фирму од 244 евра одговара трошку од 75 евра у Србији. Под претпоставком да је пола месечних и пола тромесечних обвезника, обрачун је овакав:

62500 x 12 x 75 + 62500 x 4 x 75 = 56.250.000 + 18.750.000 = 75.000.000

Уз усклађивање за фирме које су мале, средње и велике, сигурно се прелази износ од 80 милиона евра.

Анализа Светске банке5 показује да је у Србији потребно просечно 85 сати годишње за ПДВ обавезе. Ако као бруто сатницу радне снаге која се бави пословима у вези са ПДВ узмемо 8 евра добијамо следећу рачуницу:

85 x 8 x 125.000 = 85 милиона евра

Прилог 4

Анализа Европске комисије која је служила као основ за предлог увођења јединствене пореске пријаве за земље Европске уније показује да би једнократни трошкови усклађивања за прелазак са просечно 39 поља у ЕУ на јединствену пријаву са 36 поља износили просечно 150 евра по привредном субјекту. Ако тај износ узмемо као најмањи могући (с обзиром да би се у Србији прешло са садашње пријаве од 18 поља на образац ПОПДВ са 176 поља) долазимо до једнократних трошкова за привредне субјекте од близу 19 милиона евра:

125.000 ПДВ обвезника * 150 евра = 18,75 милиона евра

Прилог 5

| Земља | Број поља у ПДВ пријави | VAT Gap % | ||||

| 2009. | 2010. | 2011. | 2012. | 2013. | ||

| Аустрија | 54 | 9.4 | 11.5 | 12.6 | 11.1 | 11.4 |

| Белгија | 34 | 13.1 | 11.4 | 11.1 | 11.2 | 10.5 |

| Бугарска | 30 | 25.0 | 22.0 | 24.2 | 18.5 | 17.2 |

| Чешка | 76 | 22.6 | 25.5 | 20.4 | 23.6 | 22.4 |

| Данска | 17 | 7.8 | 8.2 | 8.6 | 8.5 | 9.3 |

| Естонија | 24 | 9.8 | 11.0 | 12.1 | 13.3 | 16.8 |

| Финска | 25 | 3.2 | 6.9 | 3.6 | 2.9 | 4.1 |

| Француска | 43 | 13.0 | 8.2 | 7.0 | 9.4 | 8.9 |

| Немачка | 45 | 9.4 | 9.6 | 10.5 | 10.6 | 11.2 |

| Грчка | 54 | 33.7 | 30.3 | 37.9 | 33.4 | 34.0 |

| Мађарска | 99 | 23.7 | 24.0 | 23.0 | 24.1 | 24.4 |

| Ирска | 6 | 14.2 | 11.1 | 13.5 | 11.2 | 10.6 |

| Летонија | 33 | 43.0 | 35.2 | 37.5 | 33.8 | 29.8 |

| Литванија | 25 | 43.7 | 38.4 | 36.5 | 36.5 | 37.7 |

| Луксембург | 89 | 2.7 | 2.8 | 3.9 | 5.4 | 5.1 |

| Малта | 51 | 24.0 | 28.1 | 29.4 | 31.0 | 26.4 |

| Холандија | 26 | 7.9 | 0.5 | 4.0 | 4.4 | 4.2 |

| Пољска | 52 | 20.8 | 18.1 | 18.7 | 25.3 | 26.7 |

| Португал | 44 | 14.5 | 12.1 | 12.8 | 8.7 | 9.0 |

| Румунија | 76 | 49.8 | 45.1 | 42.0 | 42.9 | 41.1 |

| Словачка | 37 | 34.4 | 35.8 | 31.2 | 38.6 | 34.9 |

| Словенија | 29 | 12.9 | 10.8 | 8.6 | 9.1 | 5.8 |

| Шпанија | 50 | 35.1 | 12.4 | 17.4 | 17.0 | 16.5 |

| Шведска | 25 | 3.4 | 3.1 | 3.9 | 4.8 | 4.3 |

| Велика Британија | 9 | 13.4 | 11.7 | 10.1 | 10.5 | 9.8 |

Повезани текстови

- Евидентирање документа о смањењу на СЕФ када купац враћа добра са више различитих фактура

- Како извршити евидентирање интерног обрачуна ПДВ на СЕФ и у ПОПДВ у другој половини маја за промет из априла

- Евидентирање улазне фактуре у ПОПДВ обрасцу када није прихваћена до 10. у месецу па се право на одбитак претходног пореза не остварује за претходни порески период

- Одбијене и сторниране улазне фактуре добављача које се не књиже у финансијском књиговодству – да ли постоји обавеза њиховог евидентирања у ПДВ евиденцијама и обрасцу ПОПДВ

- Евидентирање у ЕПП на СЕФ и у обрасцу ПОПДВ улазних фактура које су издате преко СЕФ пре више месеци