Садржај

- I НАЧИН ОБРАЧУНАВАЊА И ПЛАЋАЊА АКЦИЗЕ

- II ВОЂЕЊЕ ЕВИДЕНЦИЈЕ И ДОСТАВЉАЊЕ ПОДАТАКА

- III САСТАВЉАЊЕ ОБРАЧУНА АКЦИЗЕ

- IV ПРЕЛАЗНЕ И ЗАВРШНЕ ОДРЕДБЕ

„Службени гласник РС“, број 3/2005, 54/2005, 36/2007, 63/2007, 53/2009, 63/2012, 95/2012, 96/2012-испр., 56/2013, 67/2015, 101/2016, 86/2017 и 20/2018

Пречишћен текст прописа

I НАЧИН ОБРАЧУНАВАЊА И ПЛАЋАЊА АКЦИЗЕ

1. Обрачунавање акцизе на производе који су произведени у Републици Србији

Члан 1.

Обрачунавање акцизе, у складу са чланом 21. Закона о акцизама („Службени гласник РС“, бр. 22/01, 73/01, 80/02, 43/03, 72/03, 43/04, 55/04, 135/04, 46/05, 101/05 – др. закон, 61/07, 5/09, 31/09, 101/10, 43/11, 101/11, 93/12, 119/12, 47/13, 68/14 – др. закон, 142/14, 55/15, 103/15 и 108/16 – у даљем тексту: Закон), врши се тако што произвођач акцизног производа (у даљем тексту: произвођач), у моменту стављања акцизних производа у промет, у рачуну, отпремници, доставници, односно другој веродостојној рачуноводственој исправи која служи као основ за књижење, поред осталих прописаних података уноси и податке о основици за обрачун акцизе и стопу, односно износ за обрачун акцизе и износ обрачунате акцизе.

Члан 2.

Произвођач који нема акцизну дозволу за отпремање и смештање акцизних производа у режиму одложеног обрачунавања и плаћања акцизе, обрачун акцизе из члана 1. овог правилника врши приликом сваког отпремања акцизних производа из производног погона (испорука купцу, отпремање у сопствено складиште на другој локацији, испорука сопственој продавници и свако друго отпремање), осим отпремања акцизних производа из производног погона у царинско складиште, отворено у складу са царинским прописима.

Члан 3.

Произвођач који има акцизну дозволу за отпремање и смештање акцизних производа у режиму одложеног обрачунавања и плаћања акцизе, обрачун акцизе из члана 1. овог правилника врши у свим случајевима отпремања акцизних производа из акцизног складишта, осим отпремања у сопствено друго акцизно складиште, односно у царинско складиште, отворено у складу са царинским прописима.

Код отпремања акцизних производа из производног погона за који произвођач није добио акцизну дозволу у акцизно складиште ван производног погона, акциза се не обрачунава, већ се у пратећем документу (отпремници, доставници и сл.) изричито наглашава да је сврха отпремања смештај у акцизно складиште.

Код отпремања акцизних производа из производног погона за који је произвођач добио акцизну дозволу у други производни погон – акцизно складиште или у друго акцизно складиште ван производног погона акциза се не обрачунава, већ се у пратећем документу (отпремници, доставници и сл.) изричито наглашава да је сврха отпремања смештај у акцизно складиште.

Члан 3а.

Код отпремања акцизних производа за које је, у складу са чланом 19. Закона прописано ослобођење од плаћања акцизе, акциза се не обрачунава, већ се на отпремници или доставници изричито назначава да је реч о отпреми производа за које је прописано ослобођење од плаћања акцизе.

Ако се акцизни производи за које је, у складу са чланом 19. став 1. тач. 1) и 4) Закона, прописано ослобођење од плаћања акцизе, пре напуштања територије Републике Србије, отпремају у царинско складиште, акциза се не обрачунава, већ се на отпремници, доставници или другом документу изричито назначава да је реч о отпреми производа за које је прописано ослобођење од плаћања акцизе у царинско складиште.

Ако се акцизни производи из става 2. овог члана из царинског складишта не отпреме ван територије Републике Србије, обрачун акцизе из члана 1. овог правилника врши се приликом отпремања из царинског складишта, осим у случају када се акцизни производи отпремају у сопствени производни погон ради оплемењивања, обраде, дораде или прераде у складу са царинским прописима.

Члан 4.

Обрачунавање акцизе по одредбама члана 1. овог правилника врши се на тај начин што се основица множи прописаном стопом, односно што се количина производа множи прописаним износом акцизе по јединици мере.

Обрачунавање акцизе на цигарете произведене у земљи врши се тако што се износ прописане акцизе по паклици из члана 40а Закона множи количином паклица цигарета које су стављене у промет.

Поред акцизе из става 2. овог члана обрачунава се и акциза на малопродајну цену по паклици цигарета тако што се стопа акцизе из члана 40б Закона множи малопродајном ценом цигарета по паклици коју утврђује произвођач, а која је објављена у „Службеном гласнику Републике Србије“.

Обрачунавање акцизе на дуван за пушење и остале дуванске прерађевине произведене у земљи, осим дуванских прерађевина које се при употреби греју али не сагоревају (у даљем тексту: несагоревајући дуван) врши се тако што се стопа акцизе из члана 40д Закона множи малопродајном ценом по килограму коју утврђује произвођач, а која је објављена у „Службеном гласнику Републике Србије“.

Акциза на несагоревајући дуван произведен у земљи обрачунава се тако што се на килограм дуванске смесе обрачунава 40% минималне акцизе на 1.000 комада цигарета утврђене за категорију просечне пондерисане малопродајне цене цигарета.

Акциза на кафу произведену у земљи не обрачунава се на расход који је утврђен у складу са актом који доноси Влада на основу члана 21. став 2.

тачка 4) Закона.

Члан 4а.

Обрачунавање акцизе на течности за пуњење електронских цигарета произведене у земљи, које, приликом коришћења електронске цигарете на предвиђени начин стварају пару за удисање, као и течности за пуњење електронских цигарета садржане у другим производима, врши се тако што се износ прописане акцизе по милилитру из члана 14а став 2. Закона множи количином течности за пуњење електронских цигарета, односно количином течности за пуњење електронских цигарета садржане у другим производима.

2. Обрачунавање и плаћање акцизе при увозу

Члан 5.

Обрачунавање акцизе при увозу, у складу са одредбама члана 21а Закона, врши се на тај начин што се приликом пријављивања царинске робе, у јединственој царинској исправи или посебном документу уз друге потребне елементе, исказује основица акцизе и износ обрачунате акцизе.

Обрачун акцизе при увозу цигарета врши се тако што се износ прописане акцизе из члана 40а Закона множи са количином увезених паклица цигарета.

Поред акцизе из става 2. овог члана, при увозу цигарета обрачунава се и акциза на малопродајну цену цигарета тако што се стопа акцизе из члана 40б Закона множи малопродајном ценом цигарета по паклици коју утврђује увозник, а која је објављена у „Службеном гласнику Републике Србије“.

Обрачунавање акцизе на дуван за пушење и остале дуванске прерађевине при увозу, осим на несагоревајући дуван врши се тако што се стопа акцизе из члана 40д Закона множи малопродајном ценом по килограму коју утврђује увозник, а која је објављена у „Службеном гласнику Републике Србије“.

Обрачунавање акцизе на несагоревајући дуван при увозу врши се тако што се на килограм дуванске смесе обрачунава 40% минималне акцизе на 1.000 комада цигарета утврђене за категорију просечне пондерисане малопродајне цене цигарета.

Обрачунавање акцизе на течности за пуњење електронских цигарета при увозу, као и течности за пуњење електронских цигарета садржане у другим производима, врши се тако што се износ прописане акцизе по милилитру из члана 14а став 2. Закона множи количином течности за пуњење електронских цигарета, односно количином течности за пуњење електронских цигарета садржане у другим производима.

Обрачуната акциза из става 1. овог члана плаћа се у роковима из члана 23. став 3. Закона.

2а. Обрачунавање минималне акцизе на цигарете, дуван за пушење и остале дуванске прерађевине, осим несагоревајућег дувана

Члан 5а.

Ако је укупна акциза на цигарете, дуван за пушење и остале дуванске прерађевине, осим несагоревајућег дувана (у даљем тексту: дуванске прерађевине), која је обрачуната на начин прописан у члану 4. ст. 2. до 4. и члану 5. ст. 3. до 5. овог правилника мања од износа минималне акцизе који објављује Влада Републике Србије, сагласно пропису којим се уређује начин и поступак утврђивања износа просечне пондерисане малопродајне цене цигарета, дувана за пушење и осталих дуванских прерађевина, обрачунава се минимална акциза.

Минимална акциза из става 1. овог члана обрачунава се тако што се износ минималне акцизе по јединици мере за сваку врсту дуванске прерађевине множи са количином увезене, односно стављене у промет врсте дуванске прерађевине.

Члан 6.

(Брисано)

4. Посебни случајеви обрачунавања акцизе

Члан 7.

Обрачунавање акцизе по одредбама овог правилника врши се и у случају:

1) продаје заплењених акцизних производа преко правног лица, овлашћеног од стране државног органа за продају тих производа;

2) продаје преко царинског, односно пореског органа акцизних производа који су одузети у поступку контроле, односно у поступку принудне наплате;

3) продаје акцизних производа у Републици Србији од стране лица из члана 6. став 2. тачка 5а) Закона, а који се воде у пословним књигама тог лица;

4) продаје акцизних производа у Републици Србији супротно одредбама закона, и то када се у поступку контроле утврди да је лице из члана 6. став 2.

тачка 5б) Закона ставило у промет у Републици Србији акцизне производе супротно одредбама Закона.

Обрачунавање акцизе из става 1. овог члана врши се на начин из чл. 4, 4а и 5а овог правилника.

5. Умањење и рефакција акцизе

5.1. Умањење обрачунате акцизе на акцизне производе, осим на кафу

Члан 8.

Произвођач акцизних производа умањење обрачунате акцизе у смислу члана 20. ст. 1. и 2. Закона, врши у пореском периоду у којем је настала обавеза по основу обрачунавања акцизе на акцизне производе на које се плаћа акциза, укључујући и акцизне производе који су сходно члану 19. Закона ослобођени плаћања акцизе, а у чијем процесу производње је употребљен други акцизни производ као репродукциони материјал.

Произвођач акцизних производа умањење обрачунате акцизе из става 1. овог члана, врши тако што од обрачунатог износа акцизе на акцизни производ одбије сразмерни износ акцизе плаћене при набавци репродукционог материјала од произвођача, односно увозника акцизних производа или их произвођач сам производи, односно увози, а који се употребљава у производњи тог производа.

Сразмерни износ плаћене акцизе из става 2. овог члана утврђује се на основу података о обрачунатој акцизи из докумената о набавци, односно производњи репродукционог материјала и одговарајућих производних норматива по врсти акцизног производа.

Произвођач акцизног производа за умањење обрачунате акцизе у текућој години користи производни норматив који је утврђен на основу сопственог просечног производног норматива по врсти акцизног производа из претходне године.

Производни норматив из става 4. овог члана обвезник акцизе је дужан да достави, у папирном облику, надлежној организационој јединици Пореске управе (у даљем тексту: Пореска управа) до 15. јануара текуће године у којој се примењује.

У случају промене података у вези са нормативом из става 4. овог члана обвезник је дужан да обавести Пореску управу, у папирном облику, у року од 15 дана од дана промене тих података.

Изузетно од ст. 4. и 5. овог члана, произвођач акцизног производа, који услед техничко-технолошких поступака производње акцизних производа, не може да врши умањење обрачунате акцизе у текућој години на основу производног норматива који је утврђен на начин из ст. 4. и 5. овог члана, производни норматив, по врсти акцизног производа, подноси у року за подношење пореске пријаве, и то у папирном облику.

За сразмерни износ плаћене акцизе из става 3. овог члана произвођач акцизних производа умањује обрачунату акцизу и тако умањени износ акцизе уплаћује на прописан рачун.

Право на умањење плаћене акцизе у смислу ст. 2. и 3. овог члана, сматра се износ акцизе исказане у рачуну произвођача, односно увозника акцизног производа при набавци акцизног производа који се као репродукциони материјал употребљава у производњи другог акцизног производа на који се плаћа акциза. Уколико се акцизни производи које произвођач сам производи, односно увози употребљавa као репродукциони материјал у производњи другог акцизног производа, под плаћеном акцизом у смислу ст. 2. и 3. овог члана сматра се износ акцизе обрачунате, односно исказане акцизе у отпремници, доставници, односно другој веродостојној рачуноводственој исправи, односно износ акцизе која је плаћена при увозу акцизних производа, а који се као репродукциони материјал употребљава у производњи другог акцизног производа.

Код састављања обрачуна акцизе у Образац ПП ОА, прописан овим правилником, уноси се износ умањене акцизе.

5.1а. Умањење обрачунате акцизе на кафу

Члан 8а.

При обрачуну износа акцизе на кафу из члана 14. став 1. Закона, произвођач кафе има право на сразмерно умањење обрачунате и плаћене акцизе претходном учеснику од кога је набавио кафу, односно има право на сразмерно умањење акцизе која је плаћена при увозу, уколико кафу користи у даљој фази производње, односно прераде кафе.

Обрачунатом и плаћеном акцизом из става 1. овог члана сматра се претходно исказан износ акцизе који је обрачунат у претходној фази производње и промета кафе, односно износ акцизе који је обрачунат при увозу кафе, а који произвођач кафе може да умањи од обрачунате акцизе коју је дужан да плати.

Износ акцизе који се може умањити из става 2. овог члана утврђује се на основу података о обрачунатој акцизи из докумената о увозу, односно исказаној акцизи при набавци кафе по врсти.

Произвођач кафе умањење акцизе из става 3. овог члана врши тако што од обрачунатог износа акцизе на кафу одбије сразмерни износ акцизе који је обрачунат, односно исказан од стране претходног учесника, а сразмерно количини и врсти кафе из члана 14. Закона, која је пуштена у промет.

Умањење акцизе из става 4. овог члана произвођач кафе остварује:

1) ако набавља кафу од увозника кафе на коју је обрачуната акциза при увозу, а под условом да поседује рачун или други документ од увозника кафе са обрачунатом акцизом, односно ако поседује јединствену царинску исправу са обрачунатом акцизом или други одговарајући документ којим се доказује да је акциза обрачуната при увозу уколико је произвођач кафе истовремено и увозник кафе;

2) ако набавља кафу од лица које није обвезник акцизе на кафу, а под условом да то лице поседује рачун или други документ о набавци кафе са исказаном акцизом од стране обвезника акцизе; лицe које није обвезник акцизе на кафу у рачуну у напомени исказује износ акцизе који је обрачунао и исказао обвезник акцизе на кафу – увозник, односно произвођач кафе.

Рачун из става 5. овог члана мора да садржи податке о купцу, врсти, количини и вредности набављене кафе и износу акцизе по свакој врсти кафе из члана 14. Закона.

Рачун, који не садржи податке из става 6. овог члана не може се употребити у поступку умањења обрачунате акцизе по одредбама овог правилника.

Произвођач кафе умањење обрачунате акцизе у смислу члана 20. став 3. Закона, врши у пореском периоду у коме је кафа стављена у промет, укључујући и кафу која је сходно члану 19. Закона ослобођена плаћања акцизе.

Члан 8б

На кафу из члана 14. став 1. тач. 1) до 4) Закона, акциза се плаћа се на један килограм нето масе.

На кафу из члана 14. став 1. тач. 5) до 8) Закона, акциза се плаћа се на један килограм нето масе кафе садржане у готовом производу.

Уколико се пржена кафа из члана 14. став 1. тачка 2) Закона из тарифних ознака номенклатуре ЦТ: 0901 21 00 00 и 0901 22 00 00, у складу са прописом којим се уређује квалитет сирове кафе, производа од кафе, сурогата кафе и сродних производа, ставља у промет као мешавина пржене кафе са сурогатом, акциза се плаћа према износу који је прописан за пржену кафу, и то на количину коју чини нето маса готовог производа стављеног у промет, независно од процента сурогата садржаног у готовом производу.

Уколико се ради о производима који се према пропису којим се уређује квалитет сирове кафе, производа од кафе, сурогата кафе и сродних производа, сврставају у мешавине екстраката, есенција и концентрата од кафе са прженом цикоријом и осталим прженим заменама кафе или екстрактима, есенцијама и концентратима тих производа из члана 14. став 1. тачка 6) Закона из тарифних ознака номенклатуре ЦТ: 2101 11 00 00, 2101 30 11 00, 2101 30 19 00, 2101 30 91 00 и 2101 30 99 00, акциза се плаћа за један килограм нето масе кафе садржане у готовом производу.

5.2. Рефакција акцизе

Члан 9.

Лице из члана 39. Закона остварује право на рефакцију плаћене акцизе на основу писменог захтева, који се подноси Пореској управи.

Уз захтев из става 1. овог члана подноси се:

1) рачун произвођача акцизног производа са исказаном акцизом;

1а) рачун увoзникa са исказаном акцизом која је плаћена при увозу, односно јединствену царинску исправу ако је лице из члана 39. Закона

истовремено и увозник акцизних производа;

2) налог за пренос или други документ о безготовинском плаћању рачуна из тачке 1) овог става;

3) јединствена царинска исправа или други документ као доказ да су производи извезени.

6. Дуванске прерађевине које служе за тестирање квалитета производа

Члан 9а.

Дуванским прерађевинама за тестирање квалитета производа сматрају се дуванске прерађевине које служе за утврђивање квалитета пушачких својстава дуванских прерађевина од стране крајњих потрошача тих производа (у даљем тексту: тестирање квалитета).

Није дозвољено смештање дуванских прерађевина намењених тестирању квалитета у акцизно складиште, као ни стављање у слободан промет на тржиште Републике Србије.

Паковање дуванских прерађевина из става 1. овог члана не сме да садржи податке и обележја прописана за дуванске прерађевине које се стављају у промет.

Количину дуванских прерађевина која служи за тестирање квалитета одобрава Пореска управа, односно Управа царина, на писмени захтев произвођача, односно увозника.

Писмени захтев из става 4. овог члана произвођач дуванских прерађевина подноси организационој јединици Пореске управе код које се води као обвезник акцизе, а увозник организационој јединици Управе царина, односно царинарници преко које се врши увоз дуванских прерађевина, пре увоза (у даљем тексту: Управа).

Писмени захтев садржи следеће податке:

1) назив, адреса и ПИБ обвезника акцизе;

2) врсте дуванских прерађевина чији се квалитет тестира;

3) количина дуванских прерађевина која ће се користити за тестирање;

4) облик и опис паковања дуванских прерађевина која служе за тестирање квалитета;

5) циљна група која је обухваћена тестирањем квалитета и начин спровођења тестирања (број учесника, време почетка и завршетка тестирања, место спровођења тестирања, привредни субјекти који спроводе тестирање, као и друге податке од значаја за тестирање квалитета);

6) царински прелаз преко којег дуванске прерађевине за тестирање квалитета улазе на царинско подручје Републике Србије, ако се дуванске прерађевине увозе.

Уз захтев из става 6. овог члана произвођач, односно увозник подноси и оверену изјаву којом под пуном кривичном и материјалном одговорношћу изјављује да ће дуванске прерађевине наведене у захтеву користити за тестирање квалитета.

Управа, на основу писменог захтева из става 5. овог члана, у року од 15 дана од дана подношења захтева, доноси решење којим одлучује о том захтеву.

Обвезник акцизе којем је одобрено да изврши тестирање квалитета дуванских прерађевина, дужан је да писменим путем обавести Управу о дану завршетка тестирања квалитета, количини неискоришћених дуванских прерађевина и начину даљег поступања са неискоришћеним дуванским прерађевинама, најкасније у року од три дана од дана завршетка тестирања.

Управа води евиденцију о донетим решењима из става 8. овог члана.

II ВОЂЕЊЕ ЕВИДЕНЦИЈЕ И ДОСТАВЉАЊЕ ПОДАТАКА

1. Вођење евиденције

Члан 10.

Обвезник акцизе обезбеђује, у складу са чланом 31. Закона, у свом књиговодству или у ванкњиговодственој евиденцији податке о основици акцизе по свакој стопи, односно износу акцизе посебно, а на основу којих се врши обрачунавање и плаћање акцизе.

Ако обвезник акцизе, аналитичко евидентирање основица акцизе на које се примењују различите стопе, односно износи акцизе обезбеђује ванкњиговодственом евиденцијом, та евиденција мора да буде усаглашена са књиговодственом евиденцијом.

Чл. 11 и 12.

(Брисани)

Члан 13.

Произвођач води евиденцију о производима на које се плаћа акциза.

Евиденција из става 1. овог члана садржи податке о:

1) врсти производа;

2) производима стављеним у промет по врсти, количини и вредности;

3) називу, седишту и ПИБ-у купца производа;

4) продајној цени производа без обрачунате акцизе и пореза на додату вредност;

5) продајној цени производа са обрачунатом акцизом и порезом на додату вредност.

6) (брисано)

7) (брисано)

Члан 13а.

(Брисан)

2. Пријава места обављања делатности

Члан 14.

Пријава места погона и сличног простора у смислу члана 30. став 1. Закона, у коме ће произвођач обављати производњу алкохолних пића, кафе, дуванских прерађевина, укључујући и несагоревајући дуван, течности за пуњење електронских цигарета, деривата нафте, односно биогорива и биотечности, садржи следеће податке:

1) назив и седиште правног лица, односно предузетника, шифру делатности, матични број, ПИБ;

2) (брисана)

3) број рачуна код банке;

4) број и датум акта о упису у одговарајући регистар код надлежног органа;

5) број и датум уверења о упису у Регистар произвођача дуванских производа код Управе за дуван;

6) број и датум уверења о упису у Регистар произвођача алкохолних пића и кафе код Пореске управе – Централе;

7) место и адресу места погона и сличног простора у коме ће се обављати производња алкохолних пића, кафе, дуванских прерађевина, укључујући и несагоревајући дуван, течности за пуњење електронских цигарета, деривата нафте, односно биогорива и биотечности.

Обавеза пријављивања из става 1. овог члана односи се и на сваку промену места погона и сличног простора за обављање производње, као и података из тач. 1) до 7) тог става.

Фотокопију пријаве места погона и сличног простора за обављање производње надлежна организациона јединица Пореске управе доставља Пореској управи – Централи.

Члан 14а.

(Брисан)

3. Чување књига и документације

Члан 15.

Евиденције из чл. 10. и 13. овог правилника чувају се најмање десет година по истеку пословне године на коју се односе, а документација на основу које су вршена књижења – најмање пет година.

III САСТАВЉАЊЕ ОБРАЧУНА АКЦИЗЕ

Члан 16.

Обвезник акцизе – произвођач акцизних производа, као и обвезник акцизе из члана 6. став 2. тач. 4), 5), 5а) и 5б) Закона, месечни обрачун акцизе саставља на основу књиговодствених и других евиденција, тако што сабира износе акциза из фактура, отпремница, докумената на основу којих је утврђен мањак и других докумената на основу којих је акциза обрачуната.

Месечни обрачун акцизе саставља се за период од 1. у месецу до задњег дана у месецу за који се обрачун саставља.

Обрачунати износ из става 1. овог члана распоређен по уплатним рачунима, обвезник акцизе уноси у Образац ПП ОА – Пореска пријава о обрачуну акцизе, који је одштампан уз овај правилник и чини његов саставни део.

Пореска пријава из става 3. овог члана, као и измењена пореска пријава подноси се искључиво у електронском облику преко портала Пореске управе као јединствени запис исказан XML језиком или попуњавањем пријаве у оквиру корисничке апликације.

Обвезник акцизе – произвођач акцизних производа подноси пореску пријаву из става 3. овог члана и за обрачунски период у коме не постоји обавеза плаћања акцизе.

Обвезник акцизе из члана 6. став 2. тач. 4), 5), 5а) и 5б) Закона, подноси пореску пријаву из става 3. овог члана за календарски месец у коме је промет остварен.

Обвезник акцизе на цигарете у пореској пријави из става 3. овог члана, исказује износ који представља разлику акцизе насталу по основу члана 31а Закона за порески период у коме је настала обавеза обрачуна сходно члану 31а Закона.

Обвезник акцизе на цигарете, алкохолна пића, осим пива, и на кафу, по основу обрачуна акцизе на количину контролних акцизних маркица које прелазе прописану количину у складу са прописом којим се уређује обележавање акцизних производа контролним акцизним маркицама, подноси за порески период у којем је утврђено да количина контролних акцизних маркица прелази прописану дозвољену количину у Делу 3. Обрасца ПП ОА.

Члан 16а.

Пореску пријаву о обрачуну акцизе подноси порески обвезник, порески пуномоћник или друго лице које је порески обвезник овластио за подношење пореске пријаве, законски заступник и заступник по службеној дужности (у даљем тексту: подносилац пријаве).

Подносилац пријаве дужан је да електронски потпише Пореску пријаву о обрачуну акцизе у складу са законом којим се уређује електронски потпис.

Члан 16б.

Ако Пореска пријава о обрачуну акцизе која је поднета у електронском облику, садржи недостатке у погледу формалне исправности и математичке тачности, Пореска управа у електронском облику обавештава подносиоца пријаве о тим недостацима.

Пореска пријава из става 1. овог члана не сматра се поднетом.

Обавештење из става 1. овог члана садржи информацију о формалним недостацима и математичким нетачностима.

По добијању обавештења из става 1. овог члана, подносилац пријаве је дужан да отклони идентификоване недостатке и поднесе исправљену пореску пријаву.

Исправљена пореска пријава из става 4. овог члана не сматра се измењеном пореском пријавом.

Пореска пријава о обрачуну акцизе сматра се поднетом када Пореска управа потврди формалну и математичку тачност исказаних података, додели број пријаве и у електронском облику о томе достави обавештење подносиоцу пријаве.

Члан 16в.

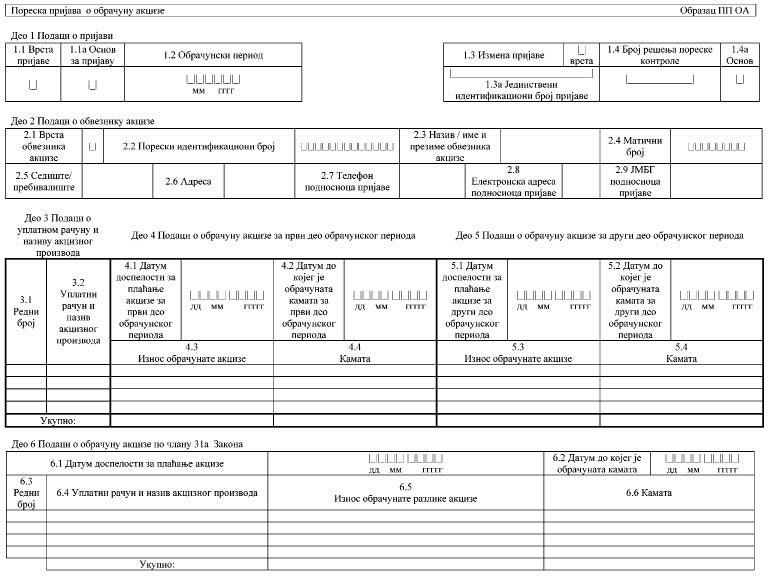

Образац ПП ОА – Пореска пријава о обрачуну акцизе (у даљем тексту: Образац ПП ОА) састоји се из шест делова, и то:

1) Део 1 Подаци о пријави;

2) Део 2 Подаци о обвезнику акцизе;

3) Део 3 Подаци о уплатном рачуну и називу акцизног производа;

4) Део 4 Подаци о обрачуну акцизе за први део обрачунског периода;

5) Део 5 Подаци о обрачуну акцизе за други део обрачунског периода;

6) Део 6 Подаци о обрачуну акцизе по члану 31а Закона.

Члан 16г.

У Образац ПП ОА, део 1 Подаци о пријави, уноси се:

1) Под редним бројем 1.1 Врста пријаве – ознака једне од наведених врста пријава, и то:

(1) ознака 1 – општа пријава коју подноси обвезник акцизе у периоду доспелости за подношење пореске пријаве у складу са Законом,

(2) ознака 3 – пријава по члану 182б Закона о пореском поступку и пореској администрацији („Службени гласник РС”, бр. 80/02, 84/02 – исправка, 23/03 – исправка, 70/03, 55/04, 61/05, 85/05 – др. закон, 62/06 – др. закон, 61/07, 20/09, 72/09 – др. закон, 53/10, 101/11, 2/12 – исправка, 93/12, 47/13, 108/13, 68/14, 105/14, 112/15,15/16 и 108/16 – у даљем тексту: ЗПППА) коју подноси обвезник акцизе након истека рока доспелости за подношење пореске пријаве који је прописан Законом,

(3) ознака 4 – пријава по налогу контроле која се подноси након спроведеног поступка пореске контроле у којем је решењем утврђена обавеза акцизе и наложено подношење пријаве,

(4) ознака 6 – пријава по члану 39. ЗПППА коју подноси обвезник акцизе коме је актом Пореске управе одобрено продужење рока подношења пријаве из оправданих разлога, док ти разлози не престану, а најдуже за шест месеци од дана истека законског рока за подношење пријаве;

2) Под редним бројем 1.1а Основ за пријаву – ознака једног од основа за подношење пријаве, и то:

(1) ознака 1 – производња акцизних производа,

(2) ознака 2 – продаја, односно стављање у промет акцизних производа;

3) Под редним бројем 1.2 Обрачунски период – месец и година обрачунског периода за који се врши обрачун акцизе;

4) Под редним бројем 1.3 Измена пријаве – ознака једне од врста измене пријаве, и то:

(1) ознака 1 – измењена пријава по члану 40. ЗПППА,

(2) ознака 2 – пријава по налогу контроле,

(3) ознака 9 – сторнирање пријаве;

5) Под редним бројем 1.3а Јединствени идентификациони број пријаве – јединствени идентификациони број пријаве (ЈИБП) која се мења, односно сторнира;

6) Под редним бројем 1.4 Број решења пореске контроле – број решења пореске контроле;

7) Под редним бројем 1.4а Основ – уноси се једна од ознака, и то:

(1) ознака 1 – жалба у првом степену,

(2) ознака 2 – жалба у другом степену,

(3) ознака 3 – одлука управног суда.

У Образац ПП ОА, Део 2 Подаци о обвезнику акцизе, уноси се:

1) Под редним бројем 2.1 Врста обвезника акцизе – ознака једне од врста обвезника акцизе, и то:

(1) ознака 1 – произвођач акцизних производа,

(2) ознака 2 – увозник акцизних производа,

(3) ознака 3 – правно лице овлашћено од стране државног органа за продају заплењених акцизних производа,

(4) ознака 4 – купац акцизних производа одузетих у поступку контроле, односно у поступку принудне наплате, а које продаје државни орган,

(5) ознака 5 – лице које продаје акцизне производе који су стечени у складу са законом и који се воде у пословним књигама тог лица,

(6) ознака 6 – лице које стави у промет у Републици Србији акцизне производе супротно одредбама Закона,

(7) ознака 7 – обвезници акцизе на кафу;

2) Под редним бројем 2.2 Порески идентификациони број – порески идентификациони број обвезника акцизе, односно јединствени матични број грађана обвезника акцизе, односно евиденциони број за нерезидентно физичко лице;

3) Под редним бројем 2.3 Назив/име и презиме обвезника акцизе – назив/име и презиме обвезника акцизе;

4) Под редним бројем 2.4 Матични број – матични број обвезника акцизе који додељује организација надлежна за регистрацију привредних субјеката;

5) Под редним бројем 2.5 Седиште/пребивалиште – шифра општине седишта/пребивалишта обвезника акцизе, утврђена правилником којим се прописују услови и начин вођења рачуна за уплату јавних прихода;

6) Под редним бројем 2.6 Адреса – улица и број седишта/пребивалишта обвезника акцизе;

7) Под редним бројем 2.7 Телефон подносиоца пријаве – број телефона особе за контакт;

8) Под редним бројем 2.8 Електронска адреса подносиоца пријаве – податак о електронској адреси подносиоца пореске пријаве;

9) Под редним бројем 2.9 ЈМБГ подносиоца пријаве – јединствен матични број грађана подносиоца пореске пријаве.

У Образац ПП ОА, Део 3 Подаци о уплатном рачуну и називу акцизног производа, уноси се:

1) Под редним бројем 3.1 Редни број – редни број;

2) Под редним бројем 3.2 Уплатни рачун и назив акцизног производа – уплатни рачун и назив акцизног производа.

У Образац ПП ОА, Део 4 Подаци о обрачуну акцизе за први део обрачунског периода, уноси се:

1) Под редним бројем 4.1 Датум доспелости за плаћање акцизе за први део обрачунског периода – датум доспелости за плаћање акцизе за први део обрачунског периода, период од 1. до 15. дана у месецу, прописан Законом;

2) Под редним бројем 4.2 Датум до којег је обрачуната камата за први део обрачунског периода – датум до којег је обвезник акцизе, односно порески инспектор обрачунао камату на дуговани износ акцизе за први део обрачунског периода, период од 1. до 15. дана у месецу, а који може бити наредни дан од дана доспелости за плаћање акцизе до дана плаћања акцизе, ако је плаћање извршено после рока доспелости за плаћање, а пре подношења пријаве, односно наредни дан од дана доспелости за плаћање акцизе до дана подношења пријаве, ако плаћање акцизе није извршено до дана подношења пријаве;

3) Под редним бројем 4.3 Износ обрачунате акцизе – износ обрачунате акцизе у складу са Законом, укључујући и износ акцизе по основу обрачуна акцизе на количину контролних акцизних маркица које прелазе прописану количину у складу са прописом којим се уређује обележавање акцизних производа контролним акцизним маркицама;

4) Под редним бројем 4.4 Камата – износ камате на дуговани износ акцизе обрачунате почев од наредног дана од дана доспелости за плаћање акцизе за први део обрачунског периода, период од 1. до 15. дана у месецу, до дана плаћања акцизе, ако је плаћање извршено после рока доспелости за плаћање, а пре подношења пријаве, односно од наредног дана од дана доспелости за плаћање акцизе до дана подношења пријаве, ако плаћање акцизе није извршено до дана подношења пријаве;

5) Позицијa у реду означеном речју „Укупно” – не попуњава подносилац пријаве, већ се аутоматски обрачунава и уписује укупан износ са ред. бр. 4.3 до 4.4.

У Образац ПП ОА, Део 5 Подаци о обрачуну акцизе за други део обрачунског периода, уноси се:

1) Под редним бројем 5.1 Датум доспелости за плаћање акцизе за други део обрачунског периода – датум доспелости за плаћање акцизе за други део обрачунског периода, период од 16. до последњег дана у месецу, прописан Законом;

2) Под редним бројем 5.2 Датум до којег је обрачуната камата за други део обрачунског периода – датум до којег је обвезник акцизе, односно порески инспектор обрачунао камату на дуговани износ акцизе за други део обрачунског периода, период од 16. до краја претходног месеца, а који може бити наредни дан од дана доспелости за плаћање акцизе до дана плаћања акцизе, ако је плаћање извршено после рока доспелости за плаћање, а пре подношења пријаве, односно наредни дан од дана доспелости за плаћање акцизе до дана подношења пријаве, ако плаћање акцизе није извршено до дана подношења пријаве;

3) Под редним бројем 5.3 Износ обрачунате акцизе – износ обрачунате акцизе у складу са Законом, укључујући и износ акцизе по основу обрачуна акцизе на количину контролних акцизних маркица које прелазе прописану количину у складу са прописом којим се уређује обележавање акцизних производа контролним акцизним маркицама;

4) Под редним бројем 5.4 Камата – износ камате на дуговани износ акцизе обрачунате почев од наредног дана од дана доспелости за плаћање акцизе за други део обрачунског периода, период од 16. до краја претходног месеца до дана плаћања акцизе, ако је плаћање извршено после рока доспелости за плаћање, а пре подношења пријаве, односно од наредног дана од дана доспелости за плаћање акцизе до дана подношења пријаве, ако плаћање акцизе није извршено до дана подношења пријаве;

5) Позицијa у реду означеном речју „Укупно” – не попуњава подносилац пријаве, већ се аутоматски обрачунава и уписује укупан износ са ред. бр. 5.3 до 5.4.

Код сторнирања пореске пријаве које врши Пореска управа по захтеву пореског обвезника или по службеној дужности под редним бројем 4.3 до 4.4 и 5.3 до 5.4 аутоматски се уписују износи 0 (нула).

У Образац ПП ОА, Део 6 Подаци о обрачуну акцизе по члану 31а Закона, уноси се:

1) Под редним бројем 6.1 Датум доспелости за плаћање акцизе – датум доспелости за плаћање акцизе по члану 31а Закона;

2) Под редним бројем 6.2 Датум до којег је обрачуната камата – датум до којег је обвезник акцизе, односно порески инспектор обрачунао камату на дуговани износ акцизе, а који може бити наредни дан од дана доспелости за плаћање акцизе до дана плаћања акцизе, ако је плаћање извршено после рока доспелости за плаћање, а пре подношења пријаве, односно наредни дан од дана доспелости за плаћање акцизе до дана подношења пријаве, ако плаћање акцизе није извршено до дана подношења пријаве;

3) Под редним бројем 6.3 Редни број – редни број;

4) Под редним бројем 6.4 Уплатни рачун и назив акцизног производа – уплатни рачун и назив акцизног производа;

5) Под редним бројем 6.5 Износ обрачунате разлике акцизе – износ обрачунате разлике акцизе у складу са чланом 31а Закона;

6) Под редним бројем 6.6 Камата – износ камате на дуговани износ акцизе обрачунате почев од наредног дана од дана доспелости за плаћање акцизе до дана плаћања акцизе, ако је плаћање извршено после рока доспелости за плаћање, а пре подношења пријаве, односно од наредног дана од дана доспелости за плаћање акцизе до дана подношења пријаве, ако плаћање акцизе није извршено до дана подношења пријаве;

7) Позицијa у реду означеном речју „Укупно” – не попуњава подносилац пријаве, већ се аутоматски обрачунава и уписује укупан износ са ред. бр. 6.5 до 6.6.

Члан 16д.

У Образац ПП ОА износи се уписују у динарима без децимала.

Подаци из става 1. овог члана могу бити и са предзнаком „минус”.

Члан 17.

(Брисан)

IV ПРЕЛАЗНЕ И ЗАВРШНЕ ОДРЕДБЕ

Члан 18.

Обавеза обрачуна акцизе за акцизне производе који се налазе у складишту у фабричком кругу које нема статус акцизног складишта, настаје даном отпремања производа из тог складишта купцу, односно даном сваког другог отпремања производа из тог складишта, осим у акцизно складиште за које има решење о одобравању статуса акцизног складишта, односно акцизну дозволу или ту дозволу добије најкасније до 31. марта 2005. године.

За акцизне производе који се отпремају из акцизног складишта из члана 29. Закона о изменама и допунама Закона о акцизама („Службени гласник РС“, број 135/2004), акциза се обрачунава у моменту отпремања тих производа из акцизног складишта.

Произвођач акцизних производа који се налазе у складишту из става 1. овог члана, дужан је да на дан 1. априла 2005. године изврши попис затечених залиха акцизних производа у складиштима у фабричком кругу, обрачуна прописану акцизу и уплати је до 30. априла 2005. године.

У роковима из става 3. овог члана произвођач акцизних производа извршиће и попис залиха акцизних производа затечених у акцизним складиштима из члана 29. Закона о изменама и допунама Закона о акцизама („Службени гласник РС“, број 135/2004), за која се до 31. марта 2005. године не испуне услови из Правилника о условима и поступку за добијање и одузимање акцизне дозволе, начину и контроли отпремања и допремања производа у акцизно складиште и вођење евиденције у акцизном складишту („Службени гласник РС“, број 140/2004) и извршити обрачун и уплату прописане акцизе на те производе.

Члан 19.

Даном ступања на снагу овог правилника у целини престаје да важи Правилник о начину обрачунавања и плаћања акцизе, као и садржини и начину вођења евиденције, начину рада, отпремања и допремања производа и вођења евиденције у акцизном складишту („Службени гласник РС“, бр. 85/2004 и 94/2004).

Члан 20.

Овај правилник ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Републике Србије“.

Одредбе које нису унете у „пречишћен текст“ прописа

Правилник о изменама и допунама Правилника о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и састављања обрачуна акцизе: „Сл. гласник РС“, бр. 63/2007

Члан 11.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије“.

Правилник о изменама и допунама Правилника о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и састављања обрачуна акцизе: „Сл. гласник РС“, бр. 95/2012

Члан 16.

Произвођачи акцизних производа умањење обрачунате акцизе до краја 2012. године, у складу са чланом 6. овог правилника, могу да остваре на основу просечног производног норматива из претходна три квартала 2012. године, и то по врсти акцизног производа.

Производни норматив из става 1. овог члана произвођачи акцизних производа су дужни да доставе Пореској управи у року од 15 дана од дана ступања на снагу овог правилника.

Члан 17.

Лице из члана 31. Закона о изменама и допунама Закона о акцизама („Службени гласник РС“, број 93/12), подноси пореску пријаву на обрасцу из члана 15. став 1. овог правилника, док не утроши пописане затечене залихе течног нафтног гаса за погон моторних возила.

Лице из става 1. овог члана приликом продаје затечених залиха течног нафтног гаса за погон моторних возила крајњем потрошачу обрачунава акцизу у износу који је важио у време када је то лице било обвезник акцизе и исту плаћа у законском року.

Члан 18.

Овај правилник ступа на снагу даном објављивања у „Службеном гласнику Републике Србије“.

Правилник о изменама и допунама Правилника о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и састављања обрачуна акцизе: „Сл. гласник РС“, бр. 56/2013

Члан 8.

Овај правилник ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Републике Србије“.

Правилник о изменама и допунама Правилника о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и састављања обрачуна акцизе: „Сл. гласник РС“, бр. 101/2016

Члан 7.

Обвезник акцизе – произвођач акцизних производа из члана 16. Правилника о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве („Службени гласник РС”, бр. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – исправка, 56/13 и 67/15), тромесечни обрачун акцизе за IV квартал 2016. године, саставља кумулативно за период од 1. јануара до 31. децембра 2016. године и подноси на начин и у року прописаним Правилником о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве („Службени гласник РС”, бр. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – исправка, 56/13 и 67/15), у року од 20 дана по истеку тромесечја.

Члан 8.

Обвезник акцизе – произвођач акцизних производа из члана 16а Правилника о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве („Службени гласник РС”, бр. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – исправка, 56/13 и 67/15), тромесечни обрачун акцизе за IV квартал 2016. године, саставља и подноси на начин прописан Правилником о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве („Службени гласник РС”, бр. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – исправка, 56/13 и 67/15), у року од 20 дана по истеку тромесечја.

Члан 9.

Обвезник акцизе – произвођач акцизних производа из члана 17. Правилника о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве („Службени гласник РС”, бр. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – исправка, 56/13 и 67/15), саставља годишњи обрачун акцизе за период од 1. јануара до 31. децембра 2016. године и подноси га на начин прописан Правилником о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве („Службени гласник РС”, бр. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – исправка, 56/13 и 67/15) по истеку 2016. године и подноси га заједно са годишњим пореским билансом у року од 180 дана од дана истека периода за који се порески биланс подноси.

У случају подношења измењене пореске пријаве, пореска пријава подноси се на обрасцу прописаним Правилником о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве („Службени гласник РС”, бр. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – исправка, 56/13 и 67/15).

Члан 10.

Обвезник акцизе – произвођач акцизних производа тромесечни обрачун акцизе за I квартал 2017. године подноси у електронском облику у року од 20 дана по истеку тромесечја.

Члан 11.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије”, осим одредаба које се односе на подношење пореске пријаве у електронском облику које ће се примењивати од 1. јануара 2017. године.

Правилник о изменама и допунама Правилника о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и састављања обрачуна акцизе: „Сл. гласник РС“, бр. 86/2017

Члан 16.

Образац ПП ОА – Пореска пријава о обрачуну акцизе из члана 12. овог правилника одштампан је уз овај правилник и чини његов саставни део.

Члан 17.

За обрачунски период за акцизу до 31. децембра 2017. године пореска пријава подноси се на начин и обрасцима који су прописани Правилником о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве („Службени гласник РС”, бр. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – исправка, 56/13, 67/15 и 101/16).

Пореска пријава о обрачуну акцизе (Образац ПП ОА) подноси се у електронском облику за обавезе по основу акцизе за обрачунски период почев од 1. јануара 2018. године у складу са овим правилником.

Члан 18.

Лице које на дан ступања на снагу овог правилника врши прераду, пржење, паковање, као и друге са њима повезане радње које се врше у сврху производње кафе, дужно је да до 31. децембра 2017. године пријави надлежној организационој јединици Пореске управе, место погона и сличног простора у коме врши прераду, пржење, паковање, као и друге са њима повезане радње које се врше у сврху производње кафе.

Члан 19.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије”, а примењиваће се од 1. јануара 2018. године, осим члана 18. овог правилника који се примењује од дана ступања на снагу овог правилника.

Правилник о изменама и допунама Правилника о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и састављања обрачуна акцизе: „Сл. гласник РС“, бр. 20/2018

Члан 10.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије”.

Образац ПП ОА – Пореска пријава о обрачуну акцизе

Повезани текстови

- Правилник о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве

- Правилник о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве

-

Правилник о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве

(важи до 31.12.2025.) - Измене и допуне Правилника о акцизи

-

Правилник о начину обрачунавања и плаћања акцизе, врсти, садржини и начину вођења евиденција, достављања података и подношења пореске пријаве

(важи до 23.03.2018.)