Садржај

Наслов овог текста је у директној корелацији са насловом текста које је објавило Министарство финансија:

За неуспешан прелазак на е-фискализацију директно су одговорни Министарство финансија и Пореска управа, због неадекватног плана и неадекватног рока за спровођење пројекта нове фискализације, о чему смо детаљније писали у тексту ОВДЕ.

1. Додатне измене прописа и техничке измене

Одговорни су непосредно пре 1. маја додатно закомпликовали прелазак на е-фискализацију. Наиме, након објављивања претходно наведеног текста 18. априла вршено је још неколико измена прописа и техничких измена у вези са новом фискализацијом:

- Правилник о ПДВ – 21. априла

- Правилник о врстама фискалних рачуна – 21. априла

- Правилник о врстама фискалних рачуна – 28. априла

- Уредба о одређивању делатности код чијег обављања не постоји обавеза евидентирања… – 29. априла

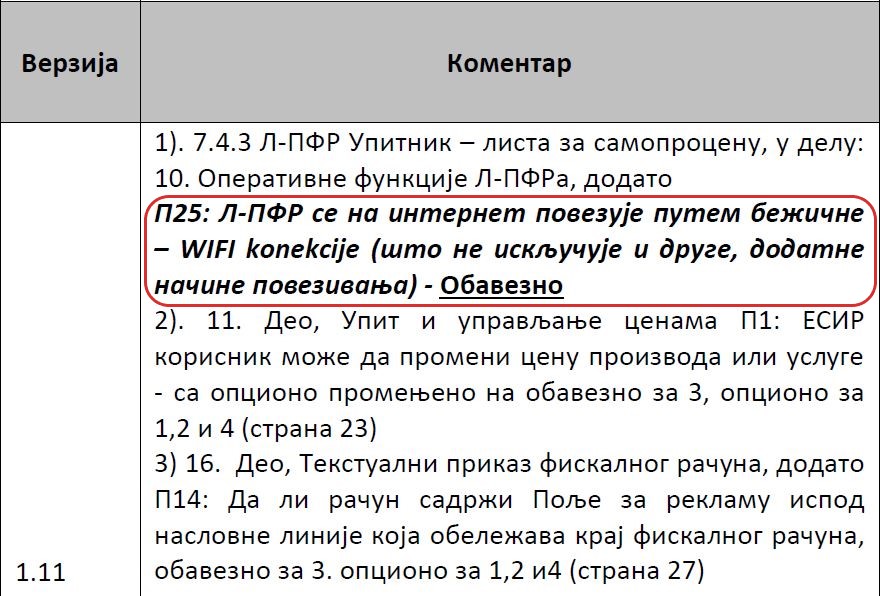

- Нова верзија 1.11 Техничког упутства за административни и технички преглед функционалности ЕСИР-а или Л-ПФР-а – 28. априла

Напомена: овим путем указујемо на грешку у самом упутству у којем пише да је нова верзија од 28. марта

У вези са наведеним изменама прописа и техничким изменама, одобрени елементи фискалних уређаја ће морати да претрпе одређене измене. С обзиром на број различитих измена и тренутак када су те измене објављене, са великом сигурношћу можемо тврдити да су ретки фискални уређаји (ако их је уопште било) били спремни да од 1. маја раде у складу са свим постојећим правилима нове фискализације.

2. Зашто нису објављени подаци?

Уместо уопштеног и штурог саопштења да „мањи број обвезника не поштује закон и не евидентира промет преко електронског фискалног уређаја“, сматрамо да је Министарство финансија требало да објави прецизне податке (у апсолутном износу и процентуално) о следећим параметрима:

- Колико обвезника фискализације је почело да евидентира промет преко фискалног уређаја?

- Колико обвезника фискализације је преузело безбедносне елементе?

- Колико обвезника фискализације је предало захтев за безбедносне елементе?

Да су ти подаци у складу са изјавама о успешном преласку на е-фискализацију, уверени смо да би били помпезно најављени и објављени.

3. Контроле и казне само за мале?

Невероватна правна несигурност је настала првих дана маја за обвезнике фискализације који нису набавили фискални уређај. Питање које се и даље поставља је да ли радити са старим фискалним касама или не радити уопште док се не набави нови фискални уређај? Наравно, на ово питање нико не може да да рационалан одговор, нарочито када знате да имате посла са институцијама које су одговорне за овакво стање.

Уместо да смање напетост коју су сами створили и за коју су сами одговорни, Министарство финансија својим саопштењем само доприноси расту нервозе у вези са новом фискализацијом. Наиме, у саопштењу се новоди да су „инспектори Пореске управе на терену утврдили да одређени обвезници не послују у складу са Законом о фискализацији и да су у складу са тим изрекли укупно девет мера затварања објеката, на 15 дана, због непоседовања фискалног уређаја.“

Кажњавање због непоседовања фискалног уређаја, у тренутку када и многе велике фирме раде на старим фискалним касама, представља невероватну дискримацију малих у односу на велике привредне субјекте.

4. Штета нанета обвезницима фискализације науштрб прихода мобилних оператера

Мобилни оператери нису произвођачи елемената фискалних уређаја али су у договору са произвођачима и сервисерима фискалних уређаја направили „пакете“ који подразумевају уговоре на 24 месеца за коришћење њиховог мобилног интернета.

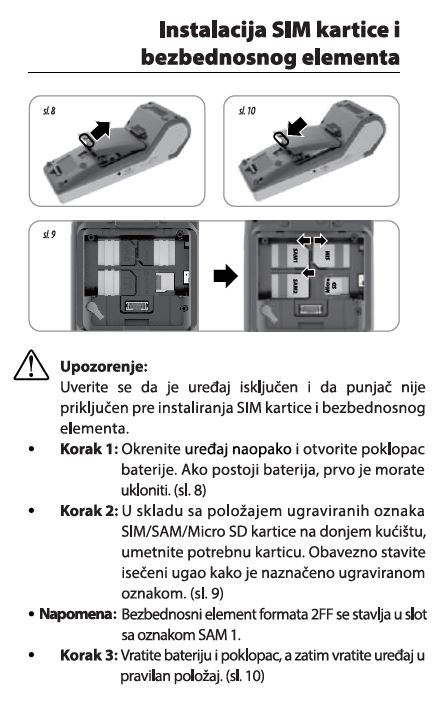

На наредној слици је приказан део корисничког упутства једног од таквих фискалних уређаја у којем је описана инсталација СИМ картице а о повезивању на WIFI у упутству не пише ништа.

На тај начин обвезници фискализације који су већ имали неки други интернет нису могли да користе бежичну – WIFI конекцију постојећег интернета па су правили уговоре са мобилним оператерима на 24 месеца за коришћење њиховог мобилног интернета.

Одједном од 28. априла 2022. године, повезивање фискалног уређаја на интернет путем бежичне – WIFI конекције постаје обавезно. То наравно више ништа не значи обвезницима фискализације, јер су већ потписали уговоре на 24 месеца за мобилни интернет.

Као и за целокупан пројекат фискализације, одговорност и за ово сносе искључиво Министарство финансија и Пореска управа.

5. Одобрени елементи фискалних уређаја

Закључно са 30. априлом било је одобрено укупно 526 елемената фискалних уређаја. С обзиром да је 18. априла било одобрено укупно 407 елемента, то значи да је за последњих 12 дана априла одобрено још 119 нових елемената фискалних уређаја.

Напомена: у првој половини прелазног периода (3 месеца од новембра до краја јануара) је одобрено укупно 125 елемената.

На који начин је у току шестомесечног прелазног периода текао процес одобравања елемената фискалних уређаја показују следећи подаци о одобреним елементима по месецима:

- крај октобра и новембар – 18

- децембар – 69

- јануар – 38

- фебруар – 69

- март – 121

- април – 211

6. Нечитљиви QR кодови

Након 1. маја покушали смо да скенирамо QR кодове на фискалним рачунима.

На основу анализе више десетина фискалних рачуна различитих обвезника фискализације, закључили смо да преко половине QR кодова на фискалним рачунима није читљиво.

Пореска управа је обавестила произвођаче фискалних уређаја о овом проблему недељу дана пре 1. маја, уз интересантну формулацију: „На неким фискалним рачунима примећено је да је QR код нечитљив…“.

Повезани текстови

- Контроле евидентирања промета преко фискалних уређаја на манифестацијама током 2023. године

- Исправка грешке када је за исто авансно плаћање поред авансног фискалног рачуна издата и авансна ефактура, али у пријави ПДВ није обрачунат два пута

- Правилник о начину и поступку вршења надзора над спровођењем Закона о роковима измирења новчаних обавеза у комерцијалним трансакцијама

- Продаја станова у изградњи – када се врши признавање прихода и расхода ако су приликом продаје издати коначни фискални рачуни

- Начин и време издавања фискалног рачуна за промет непокретности који је извршен физичком лицу