Садржај

На дан објављивања овог текста остало је око 13 дана до истека прелазног рока за имплементацију новог модела фискализације. Тако гласи порука са насловне стране сајта Пореске управе:

1. Ко је одговоран?

Што се тиче одговорности за кашњење у реализацији пројекта нове фискализације, искључиву одговорност сносе Министарство финансија и Пореска управа, као институције које су носиоци овог пројекта.

- неадекватан план и неадекватан рок за спровођења пројекта

Имајући у виду оно што је до сада урађено на пројекту нове фискализације, могло би се рећи да би тек сада било време да почне да тече неки прелазни рок за имплементацију новог модела фискализације. Наиме, тек сада су се стекли основни услови за почетак прелазног рока:

- недавно су извршене последње измене прописа и техничке измене у вези са пројектом;

- већина произвођача је добило одобрење (више од половине у последњих месец и по дана) или је у фази добијања одобрења за своје елементе фискалног уређаја;

- досадашње информисање обвезника фискализације, нарочито о организационим аспектима и конкретним решењима нове фискализације, било је крајње површно.

Додатна грешка у реализацији пројекта било је занемаривање чињенице да више од два месеца пре краја прелазног периода неће бити могуће извршити продужење рока због институционалних разлога. Наиме, продужење рока је једино могуће изменом одговарајућих закона а то је могуће учинити само у Скупштини Србије која је распуштена више од два месеца пре краја прелазног периода.

2. Добар модел који је захтевао дораду

Нажалост свих осталих који су уплетени у пројекат нове фискализације (обвезници фискализације, произвођачи фискалних уређаја, грађани), један добар пројекат прате негативне конотације, све због лоше реализације пројекта (у смислу неадекватног плана и рока).

Када кажемо да је пројекат добар, мислимо пре свега на модел нове фискализације који је изабран. Ради се о једном од најнапреднијих, ако не и најнапреднијем моделу фискализације на свету. Ради се о домаћем производу (из Србије) под називом „TaxCore“.

Међутим, без обзира на квалитет изабраног модела фискализације, један од основних проблема је што у својој основи тај модел никада није подразумевао евидентирање авансних уплата.

С обзиром да је Министарство финансија захтевало фискализацију и авансних уплата, било је потребно дорадити систем. То је технички релативно једноставно учињено, али су се појавили други проблеми у смислу неусклађености са другим прописима (нпр. прописи о ПДВ) али и проблеми организационе природе у смислу имплементације таквих решења код обвезника фискализације (повезивање аванса са коначним фискалним рачунима, аванси уплаћени преко рачуна, једнонаменски ваучери, „општи“ аванси који нису повезани са конкретним артиклима и слично).

Према нашим сазнањима, до сада ниједна земља на свету није имплементирала систем фискализације у којем се издају фискални рачуни и за авансне уплате (не рачунамо Црну Гору јер се ради о другачијем, непотпунијем приступу том питању).

Разлог зашто је Министарство финансија имало такав захтев је жеља да се створи заокружен систем (са системом еФактура) који ће у неком будућем периоду резултирати у потпуној контроли система ПДВ у Србији. То наравно само по себи није лоша жеља, али се поставља питање могућности реализације таквог пројекта у кратком временском периоду.

Лица из Министарства финансија и Пореске управе су тек непосредно пре почетка прелазног периода постали свесни неких проблема које са собом носи фискализација авансних уплата, док су за неке друге проблеме који проистичу из тога сазнали и касније, у току прелазног периода. Тако су због тога нпр. вршене измене и допуне Правилника о ПДВ крајем децембра 2021. године, а нека решења у систему ефискализације су и даље неусаглашена са прописима о ПДВ (нпр. једнонаменски вредносни ваучери).

3. Измене прописа и техничке измене у ходу

Пре свега због проблематичности евидентирања фискалних рачуна за авансне уплате о којем смо писали претходно, али и због других разлога, у току прелазног периода су вршене измене прописа као и техничке измене.

Измене прописа у вези са фискализацијом у току прелазног периода су биле следеће:

- Уредба о одређивању делатности код чијег обављања не постоји обавеза евидентирања… – у току децембра 2021. године;

- Правилник о врстама фискалних рачуна… – у току фебруара 2022. године;

- Правилник о порезу на додату вредност – крајем децембра 2021. године.

Техничке измене у току прелазног периода су биле следеће:

- Техничко упутство за административни и технички преглед функционалности ЕСИР-а или Л-ПФР-а претрпело је три нове верзије у току прелазног периода (верзије 1.8, 1.9 и 1.10), од којих је последња објављена 27. јануара 2022. године;

- Последње верзије техничких упутстава за ручно тестирање ЕСИР производа и Л-ПФР производа објављени су 12. фебруара 2022. године.

4. Информисање обвезника фискализације

Један од најважнијих фактора у реализацији новог модела фискализације требало је да буде адекватно информисање обвезника фискализације. При томе не мислимо на одредбе прописа које су општег карактера, већ на информисање о разним аспектима организационе природе и имплементацију конкретних решења за различите деланости као и на информисање о различитим фискалним уређајима.

У том погледу информисање обвезника фискализације до сада је било скоро непостојеће.

На сајту budiefiskalizovan.gov.rs у оквиру рубрике “Најчешћа питања” постоји укупно 33 питања која су сва општег карактера а рубрика није ажурирана од краја новембра 2021. године.

На сајту Пореске управе у делу о еФискализацији у рубрици “Одговори на најчешћа питања” постоји јако мали број одговора на суштинска питања обвезника која се тичу организације и имплементације конкретних решења. Једно од ретких таквих питања је месецима садржало суштинску грешку која је исправљена када смо ових дана о томе обавестили Пореску управу.

Ништа боље није ни информисање обвезника о одобреним елементима фискалних уређаја. На сајту Пореске управе је објављена табела одобрених елемената са општим подацима о произвођачу и врсти елемента. Уместо да су у списку дати линкови ка одговарајућој документацији за сваки елемент фискалног уређаја, линкови се односе углавном на почетне стране сајтова произвођача са којих је даље врло тешко или немогуће наћи одговарајуће информације о самим уређајима. У неким случајевима су дати линкови ка страницама у изради. Очекивати да било ко може да изврши анализу и упоређивање фискалних уређаја на основу таквих информација је апсурдно.

5. Како је текло одобравање елемената фискалних уређаја

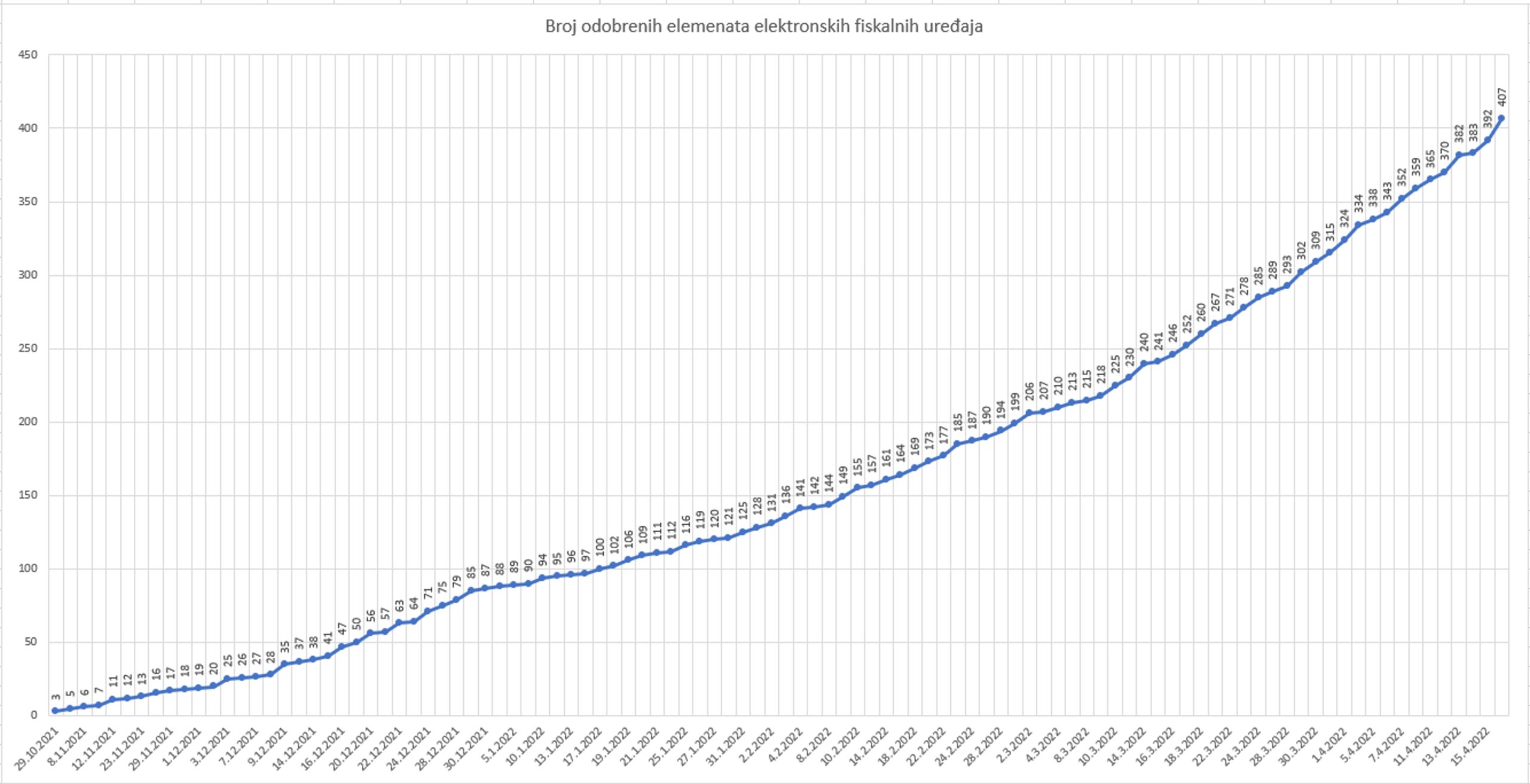

Један од разлога због којег није требало започети прелазни рок 1. новембра 2021. године је што у том тренутку фискални уређаји нису постојали и није било познато када ће бити доступни.

На дан објављивања овог текста 18. априла 2022. године, укупно је одобрено 407 елемената фискалних уређаја. Међутим, у прва три месеца прелазног периода (до 28. фебруара 2022. године) било је одобрено само 125 елемената или око 30% до сада одобрених елемената (са тенденцијом да до краја априла то буде и близу 25% укупно одобрених елемената). То би значило да ће три пута више елемената бити одобрено у другој половини прелазног периода у односу на прву половину.

6. Непримерене изјаве министра и директорке

С обзиром на све што смо навели у претходном делу текста и на очигледну одговорност Министарства финансија и Пореске управе за лошу реализацију пројекта нове фискализације, сматрамо да су изјаве које ових дана дају министар Синиша Мали и директорка Драгана Марковић у вези са контролама и санкционисањем потпуно непримерене.

У наставку преносимо неке од изјава које су дате пре неколико дана.

Министар финансија Синиша Мали:

„Остало је још 17 дана, односно има још мало времена до краја априла. Након тога, Пореска управа креће у теренску контролу.“

„Добили су 100 евра по продајном месту и 100 евра по фискално уређају. Испунили смо и то обећање које смо дали. Сада је остало и да обвезници до краја месеца испуне своју обавезу, да се прикључе…“

„Министар финансија је нагласио да ће Пореска управа после 1. маја кренути са теренским контролама…“

Директорка Пореска управе Драгана Марковић:

„Сви они који овај рок прескоче, и који 1. маја не пређу на нови систем фискализације, доводе себе у ризик да их Пореска управа санкционише по закону и по плану контроле који смо припремили за период после 1. маја. Тако да, још једном, пређите на систем фискализације што је могуће пре.“

Уместо давања непримерених изјава и игнорисања одговорности институција на чијем су челу, чиме само додатно подстичу продубљивање ионако лоше ситуације, министар Мали и директорка Марковић би требало да траже решење за излазак из ове кризне ситуације. Надамо се да ће се потрудити и успети да лошу ситуацију преокрену на добробит свих обвезника фискализације.

7. Питали смо министра финансија и директорку ПУ

У четвртак 14.4.2022. године смо се обратили министру финансија и директорки Пореске управе са жељом да их обавестимо о нашим сазнањима и дамо им могућност да пренесу своје мишљење и дају објашњења на ову тему. У наставку преносимо текст мејла са питањима која смо им поставили:

Нажалост нисмо добили одговоре на постављена питања. Једино што јесте учињено је исправка грешке коју смо навели у питању број 10:

Повезани текстови

- Продаја станова у изградњи – када се врши признавање прихода и расхода ако су приликом продаје издати коначни фискални рачуни

- Начин и време издавања фискалног рачуна за промет непокретности који је извршен физичком лицу

- Да ли постоји обавеза слања еОтпремнице за кретање добара по основу промета на мало

- За промет посебних делова новоизграђене непокретности правним лицима и предузетницима издаје се електронска фактура

- Да ли је продавац на мало у обавези да поступи по захтеву субјекта јавног сектора за издавање еФактуре ако је плаћање извршено у готовом новцу