Sadržaj

Naslov ovog teksta je u direktnoj korelaciji sa naslovom teksta koje je objavilo Ministarstvo finansija:

Za neuspešan prelazak na e-fiskalizaciju direktno su odgovorni Ministarstvo finansija i Poreska uprava, zbog neadekvatnog plana i neadekvatnog roka za sprovođenje projekta nove fiskalizacije, o čemu smo detaljnije pisali u tekstu OVDE.

1. Dodatne izmene propisa i tehničke izmene

Odgovorni su neposredno pre 1. maja dodatno zakomplikovali prelazak na e-fiskalizaciju. Naime, nakon objavljivanja prethodno navedenog teksta 18. aprila vršeno je još nekoliko izmena propisa i tehničkih izmena u vezi sa novom fiskalizacijom:

- Pravilnik o PDV – 21. aprila

- Pravilnik o vrstama fiskalnih računa – 21. aprila

- Pravilnik o vrstama fiskalnih računa – 28. aprila

- Uredba o određivanju delatnosti kod čijeg obavljanja ne postoji obaveza evidentiranja… – 29. aprila

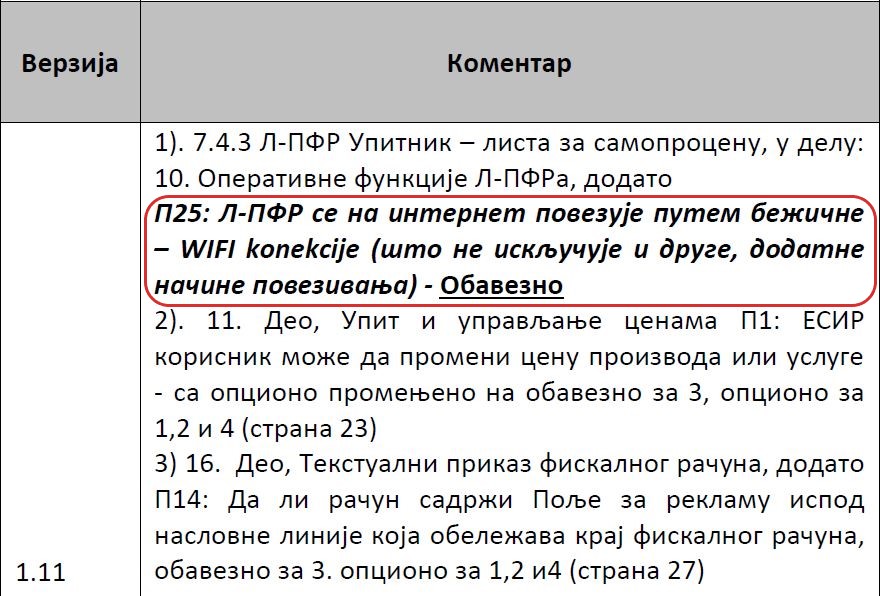

- Nova verzija 1.11 Tehničkog uputstva za administrativni i tehnički pregled funkcionalnosti ESIR-a ili L-PFR-a – 28. aprila

Napomena: ovim putem ukazujemo na grešku u samom uputstvu u kojem piše da je nova verzija od 28. marta

U vezi sa navedenim izmenama propisa i tehničkim izmenama, odobreni elementi fiskalnih uređaja će morati da pretrpe određene izmene. S obzirom na broj različitih izmena i trenutak kada su te izmene objavljene, sa velikom sigurnošću možemo tvrditi da su retki fiskalni uređaji (ako ih je uopšte bilo) bili spremni da od 1. maja rade u skladu sa svim postojećim pravilima nove fiskalizacije.

2. Zašto nisu objavljeni podaci?

Umesto uopštenog i šturog saopštenja da „manji broj obveznika ne poštuje zakon i ne evidentira promet preko elektronskog fiskalnog uređaja“, smatramo da je Ministarstvo finansija trebalo da objavi precizne podatke (u apsolutnom iznosu i procentualno) o sledećim parametrima:

- Koliko obveznika fiskalizacije je počelo da evidentira promet preko fiskalnog uređaja?

- Koliko obveznika fiskalizacije je preuzelo bezbednosne elemente?

- Koliko obveznika fiskalizacije je predalo zahtev za bezbednosne elemente?

Da su ti podaci u skladu sa izjavama o uspešnom prelasku na e-fiskalizaciju, uvereni smo da bi bili pompezno najavljeni i objavljeni.

3. Kontrole i kazne samo za male?

Neverovatna pravna nesigurnost je nastala prvih dana maja za obveznike fiskalizacije koji nisu nabavili fiskalni uređaj. Pitanje koje se i dalje postavlja je da li raditi sa starim fiskalnim kasama ili ne raditi uopšte dok se ne nabavi novi fiskalni uređaj? Naravno, na ovo pitanje niko ne može da da racionalan odgovor, naročito kada znate da imate posla sa institucijama koje su odgovorne za ovakvo stanje.

Umesto da smanje napetost koju su sami stvorili i za koju su sami odgovorni, Ministarstvo finansija svojim saopštenjem samo doprinosi rastu nervoze u vezi sa novom fiskalizacijom. Naime, u saopštenju se novodi da su „inspektori Poreske uprave na terenu utvrdili da određeni obveznici ne posluju u skladu sa Zakonom o fiskalizaciji i da su u skladu sa tim izrekli ukupno devet mera zatvaranja objekata, na 15 dana, zbog neposedovanja fiskalnog uređaja.“

Kažnjavanje zbog neposedovanja fiskalnog uređaja, u trenutku kada i mnoge velike firme rade na starim fiskalnim kasama, predstavlja neverovatnu diskrimaciju malih u odnosu na velike privredne subjekte.

4. Šteta naneta obveznicima fiskalizacije nauštrb prihoda mobilnih operatera

Mobilni operateri nisu proizvođači elemenata fiskalnih uređaja ali su u dogovoru sa proizvođačima i serviserima fiskalnih uređaja napravili „pakete“ koji podrazumevaju ugovore na 24 meseca za korišćenje njihovog mobilnog interneta.

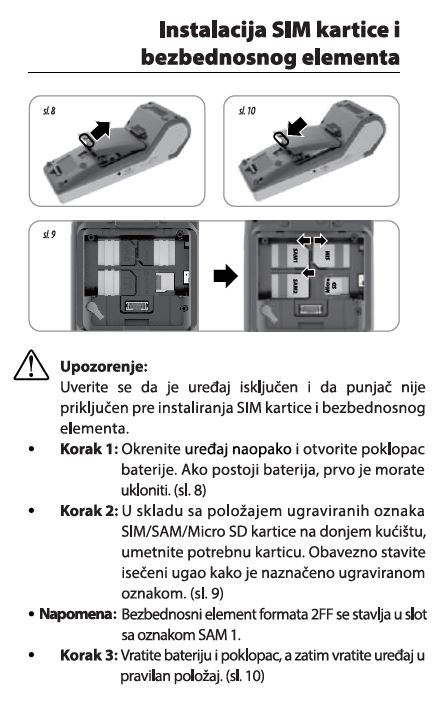

Na narednoj slici je prikazan deo korisničkog uputstva jednog od takvih fiskalnih uređaja u kojem je opisana instalacija SIM kartice a o povezivanju na WIFI u uputstvu ne piše ništa.

Na taj način obveznici fiskalizacije koji su već imali neki drugi internet nisu mogli da koriste bežičnu – WIFI konekciju postojećeg interneta pa su pravili ugovore sa mobilnim operaterima na 24 meseca za korišćenje njihovog mobilnog interneta.

Odjednom od 28. aprila 2022. godine, povezivanje fiskalnog uređaja na internet putem bežične – WIFI konekcije postaje obavezno. To naravno više ništa ne znači obveznicima fiskalizacije, jer su već potpisali ugovore na 24 meseca za mobilni internet.

Kao i za celokupan projekat fiskalizacije, odgovornost i za ovo snose isključivo Ministarstvo finansija i Poreska uprava.

5. Odobreni elementi fiskalnih uređaja

Zaključno sa 30. aprilom bilo je odobreno ukupno 526 elemenata fiskalnih uređaja. S obzirom da je 18. aprila bilo odobreno ukupno 407 elementa, to znači da je za poslednjih 12 dana aprila odobreno još 119 novih elemenata fiskalnih uređaja.

Napomena: u prvoj polovini prelaznog perioda (3 meseca od novembra do kraja januara) je odobreno ukupno 125 elemenata.

Na koji način je u toku šestomesečnog prelaznog perioda tekao proces odobravanja elemenata fiskalnih uređaja pokazuju sledeći podaci o odobrenim elementima po mesecima:

- kraj oktobra i novembar – 18

- decembar – 69

- januar – 38

- februar – 69

- mart – 121

- april – 211

6. Nečitljivi QR kodovi

Nakon 1. maja pokušali smo da skeniramo QR kodove na fiskalnim računima.

Na osnovu analize više desetina fiskalnih računa različitih obveznika fiskalizacije, zaključili smo da preko polovine QR kodova na fiskalnim računima nije čitljivo.

Poreska uprava je obavestila proizvođače fiskalnih uređaja o ovom problemu nedelju dana pre 1. maja, uz interesantnu formulaciju: „Na nekim fiskalnim računima primećeno je da je QR kod nečitljiv…“.

Povezani tekstovi

- Kontrole evidentiranja prometa preko fiskalnih uređaja na manifestacijama tokom 2023. godine

- Ispravka greške kada je za isto avansno plaćanje pored avansnog fiskalnog računa izdata i avansna efaktura, ali u prijavi PDV nije obračunat dva puta

- Pravilnik o načinu i postupku vršenja nadzora nad sprovođenjem Zakona o rokovima izmirenja novčanih obaveza u komercijalnim transakcijama

- Prodaja stanova u izgradnji – kada se vrši priznavanje prihoda i rashoda ako su prilikom prodaje izdati konačni fiskalni računi

- Način i vreme izdavanja fiskalnog računa za promet nepokretnosti koji je izvršen fizičkom licu