Sadržaj

1. Uvod

U toku je javna rasprava o Nacrtu zakona o računovodstu (od 12. avgusta do 2. septembra 2019. godine).

Kako se došlo do ovog Nacrta? Kao rezultat dela projekta „Tehnička pomoć Republici Srbiji u reformi korporativnog izveštavanja“ potpisanog između Svetske banke i Republike Srbije 2016. godine (na osnovu donacije Švajcarske Konfederacije u iznosu od 3,81 miliona USD). Rok za završetak projekta je kraj 2019. godine. Informacije o projektu možete pogledati ovde.

Na nacrtu su radili konsultanti (konzorcijum Univerzitet Singidunum i Informativno poslovni centar d.o.o.) angažovani od strane Ministarstva finansija. Na tekst objavljenog nacrta uticaj imaju i članovi odbora za upravljanje Projektom, koga čine predstavnici: Ministarstva finansija, Ministarstva privrede, Narodne banke Srbije, Komisije za hartije od vrednosti, Privredne komore Srbije, Komore ovlašćenih revizora, Odbora za javni nadzor nad obavljanjem revizije i Saveza računovođa i revizora Srbije.

Prevashodni zadatak konsultanata je bio da analizira postojeće zakonodavstvo iz oblasti računovodstva i revizije i predloži izmene u cilju usklađivanja regulatornog okvira za finansijsko izveštavanje sa direktivama EU.

Na ovom mestu želimo da ukažemo na nelogičnost u pogledu perioda održavanja javne rasprave. Smatramo da nema nikakvog smisla ograničiti javnu raspravu povodom ovako značajnog propisa na 20 dana u toku avgusta kada su mnogi na godišnjim odmorima. Odgovorni za ovu odluku su Ministarstvo finansija kao predlagač i ministarka Zorana Mihajlović koja je potpisala Zaključak u svojstvu zamenika predsednika odbora za privredu i finansije Vlade Srbije (u odsustvu predsednika odbora ministra Siniše Malog):

2. Licencirani računovođa kao uslov za rad

Odredba Nacrta zakona o računovodstvu koja je izazvala najviše interesovanja i polemika je ona prema kojoj će jedan od uslova za rad knjigovodstvene agencije biti da ima najmanje jednog stalno zaposlenog računovođu (može biti i sam preduzetnik) koji ima licencu organizacije koja je članica Međunarodne federacije računovođa (IFAC – International Federation of Accountants).

Predloženi rok za usaglašavanje sa ovom odredbom je 3 godine od početka primene propisa, što bi bilo do kraja 2022. godine (planirana je primena zakona od 1. januara 2020. godine).

Treba imati u vidu da se u nacrtu zakona govori o organizaciji koja je članica IFAC, a ta međunarodna organizacija pravi razliku između članova (Members) i pridruženih članova (Associates). Trenutno je jedini član IFAC iz Srbije Savez računovođa i revizora Srbije (od 1997. godine). Komora ovlašćenih revizora je pridruženi član IFAC od 2014. godine.

Povodom ovog uslova treba imati u vidu sledeće:

– Srbija je verovatno jedna od retkih zemalja u Evropi (a možda i jedina) koja je nekada imala zakonsku obavezu licenciranja računovođa, pa u jednom dužem periodu nije imala tu obavezu, a sada uvodi ponovo neki oblik obaveznog licenciranja;

– Zbog prethodne tačke je nemoguće formulisati adekvatno ispravno rešenje u pogledu priznavanja prethodnih licenci, formalnog obrazovanja, praktičnog iskustva itd. Koji god predlog da se eventualno prihvati, neće biti podjednako fer prema svima;

– Direktive EU ne zahtevaju licenciranje računovođa: manji broj država EU ima zakonsku obavezu licenciranja računovođa, ali sve države EU imaju zakonsku obavezu licenciranja revizora;

– Kvalitet finansijskog izveštavanja u Srbiji nije zadovoljavajući, ali je pitanje da li bi ovakav uslov doprineo njegovom poboljšanju.

Smatramo da ovakav uslov ne bi poboljšao kvalitet finansijskog izveštavanja u Srbiji, ali takođe smatramo da je u opštedruštvenom interesu da se pronađu adekvatna rešenja u cilju poboljšanja kvaliteta finansijskog izveštavanja. Mislimo da se to može učiniti adekvatnim merama nadzora i izmenama u oblasti revizije (o ovoj temi ćemo pisati poseban komentar u narednom periodu). Nažalost, u nacrtima zakona o računovodstvu i zakona o reviziji nema odredaba koje bi nagovestile pozitivan pomak u pogledu kvaliteta finansijskog izveštavanja.

Konsultanti su u okviru svog dela posla uradili uporednu analizu u 10 zemalja EU u vezi sa zakonskom obaveznošću licenciranja računovođa. Ova analiza nije javno dostupna, a predstavnici Ministarstva finansija kažu da se radi o internoj projektnoj dokumentaciji koja ne može biti objavljena. Ono što smo uspeli da saznamo jeste da od 10 analiziranih zemalja, samo Austrija i Rumunija imaju zakonski obavezno licenciranje za računovođe. Među osam analiziranih zemalja koje nemaju obavezu zakonskog licenciranja su, između ostalih, i Nemačka, Francuska i Velika Britanija.

3. Stvarni razlog

Šta je stvarni razlog za uslov da agencija mora imati najmanje jednog računovođu koji ima licencu? Najverovatniji razlog je zahtev MANIVAL-a i to što Vlada Srbije ne želi ponovo da se nađe na listi FATF.

MANIVAL (The Committee of Experts on the Evaluation of Anti-Money Laundering Measures and the Financing of Terrorism – MONEYVAL) je telo Saveta Evrope koje ima zadatak da procenjuje poštovanje glavnih međunarodnih standarda za suzbijanje pranja novca i finansiranja terorizma i efikasnosti njihove primene, kao i zadatak davanja preporuka nacionalnim vlastima u pogledu neophodnih poboljšanja njihovih sistema.

Republika Srbija se u februaru 2018. godine našla na FATF listi zemalja koje imaju strateške nedostatke u borbi protiv pranja novca i finansiranja terorizma:

Srbija se tada politički obavezala da sarađuje sa FATF-om i MANIVAL-om kako bi ojačala efikasnost svog režima za borbu protiv pranja novca i finansiranja terorizma i otklonila sve povezane tehničke nedostatke.

U junu 2019. godine Srbija je skinuta sa FATF liste zemalja koje imaju strateške nedostatke. Tim povodom FATF je izdao saopštenje u kojem pozdravlja napredak Srbije u poboljšanju režima za borbu protiv pranja novca i finansiranja terorizma. Prenosimo poslednju rečenicu tog saopštenja:

„Srbija će nastaviti sarađivati sa MANIVAL-om na daljem unapređenju svog režima za borbu protiv pranja novca i finansiranja terorizma.“

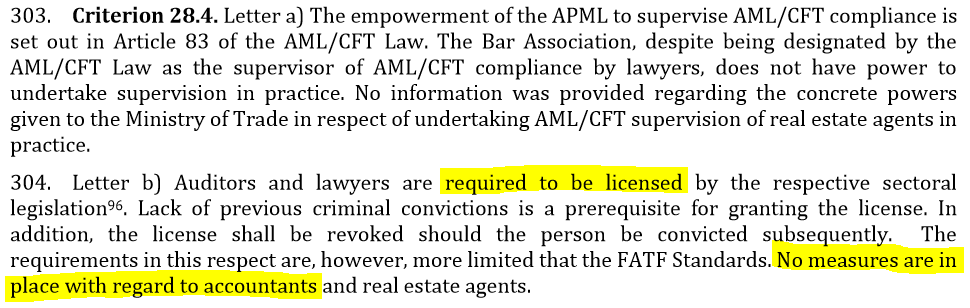

Jedan od zahteva MANIVAL-a jeste licenciranje računovođa (u smislu dobijanja dozvole za rad – engleski „licensing”).

MONEYVAL – Anti-money laundering and counter-terrorist financing measures, Serbia, Fifth Round Mutual Evaluation Report, April 2016, str. 189:

MONEYVAL – Anti-money laundering and counter-terrorist financing measures, Serbia, 2nd Enhanced Follow-up Report & Technical Compliance Re-Rating, December 2018, str. 13:

![]()

Ovde se ne misli na računovođe koji rade u firmama čija osnovna delatnost nije pružanje računovodstvenih usluga (videti str. 116 preporuka FATF – it is not meant to refer to „internal“ professionals that are employees of other types of businesses).

O važnosti pitanja borbe protiv pranja novca i finansiranja terorizma u koncipiranju Nacrta zakona o računovodstvu govori i odredba kojom je predviđeno oduzimanje dozvole za rad i brisanje iz registra u slučaju postupanja suprotno propisima kojima se uređuje sprečavanje pranja novca i finansiranja terorizma (član 19. stav 1. tačka 4) nacrta).

S obzirom da licenciranje računovođa nije zahtev Direktiva EU, konsultanti koji su radili na projektu nisu uvrstili takvu obavezu u odredbe Nacrta zakona o računovodstvu. Međutim, Ministarstvo finansija je izvršilo izmene u odnosu na predlog konsultanata i u nacrt ubacilo ove odredbe.

Ne postoji adekvatna analiza koja pokazuje da bi to doprinelo poboljšanju kvaliteta finansijskog izveštavanja. Na pitanja u vezi sa obavezom licenciranja predstavnici Ministarstva finansija nemaju racionalne odgovore. Zašto je to tako?

Zato što je teško objasniti da se obaveza licenciranja ne uvodi zbog poboljšanja kvaliteta finansijskog izveštavanja, već zbog zahteva organizacija koje se bave borbom protiv pranja novca i finansiranja terorizma, a ti zahtevi su rezultat toga što je Srbija dospela na listu zemalja koje imaju strateške nedostatke na tom polju. To što više nismo na listi je dobro, ali to što smo bili na toj listi očigledno ima svoje posledice (u smislu nastavka saradnje i daljeg ispunjavanja njihovih zahteva).

4. Ko treba da vrši potencijalno licenciranje?

Ako obaveza licenciranja ostane u nekoj formi u finalnoj verziji zakona o računovodstvu (a nažalost verovatno hoće), da li taj posao treba da obavlja Savez računovođa i revizora Srbije (SRRS)?

Pojedine organizacije koje nisu članice IFAC se žale na ovako definisane odredbe u vezi sa licenciranjem, ali umesto da daju konkretne predloge u cilju poboljšanja kvaliteta finansijskog izveštavanja bez zakonski obaveznog licenciranja, argumentaciju protiv licenciranja traže u ovakvim i sličnim razlozima:

– u svojim analizama prave projekcije potencijalnih prihoda SRRS npr. na osnovu pretpostavke da će svi obveznici zakona o računovodstvu koristiti pune standarde (što im nacrt zakona omogućava) pa će od njih morati da kupuju knjige o MRS/MSFI. Takve pretpostavke o korišćenju punih standarada su potpuno nerealne, a što se tiče prevoda MRS/MSFI, Ministarstvo finansija ih objavljuje na svojoj internet strani;

– ukazuju na troškove koje će imati mala i srednja preduzeća, a pre dve godine ih nije bilo briga za to što će upravo najmanji privredni subjekti imati najveće troškove zbog uvođenja novih PDV evidencija i POPDV obrasca, već su javno dali podršku novom pravilniku o PDV evidencijama;

– javno govore o tome da SRRS i njihovim povezanim licima treba zabraniti obavljanje delatnosti izdavaštva i konsaltinga ako oni budu vršili posao licenciranja (jer će oni kao njihovi konkurenti u toj oblasti zbog toga imati manje pretplatnika i klijenata).

Sve u svemu, svako gleda svoj interes, ne misli tu niko ni o računovođama, ni o struci, ni o privredi, ni o opštedruštvenom interesu.

Smatramo da ako do toga dođe, posao oko obaveznog licenciranja treba da vrše one organizacije koje to rade i u drugim zemljama EU koje imaju obavezno licenciranje, a to su najčešće organizacije članice IFAC ili eventualno odgovarajuća ministarstva ili fakulteti. U tom smislu bi bilo važno da konsultanti i Ministarstvo finansija detaljno analiziraju sve aspekte u vezi sa organizacijom obaveznog licenciranja u zemljama EU koje imaju to iskustvo, kako bi bila primenjena najbolja iskustva iz tih zemalja.

Što se tiče onih koji se žale, treba da imaju u vidu da IFAC ima definisane uslove za članstvo i svaka organizacija koja to želi može pokušati da postane član, a takođe je važno znati da postojeće članice mogu biti suspendovane iz članstva IFAC.

Povezani tekstovi

- Reakcija KOR na dopis SRRS upućen Ministarstvu finansija

- Nepostupanje po obaveštenjima SRRS ima za posledicu samo brisanje iz članstva tog udruženja

- Društvo koje nije upisano u Registar pružalaca računovodstvenih usluga ne može voditi poslovne knjige eksternim korisnicima, bez obzira što je njegovo povezano lice upisano u Registar

- Objašnjenje u vezi sa novim dopisom koji SRRS šalje računovođama

- Profesionalna zvanja – uloga i odgovornost Ministarstva finansija