Садржај

1. Увод

У току је јавна расправа о Нацрту закона о рачуноводсту (од 12. августа до 2. септембра 2019. године).

Како се дошло до овог Нацрта? Као резултат дела пројекта „Техничка помоћ Републици Србији у реформи корпоративног извештавања“ потписаног између Светске банке и Републике Србије 2016. године (на основу донације Швајцарске Конфедерације у износу од 3,81 милиона УСД). Рок за завршетак пројекта је крај 2019. године. Информације о пројекту можете погледати овде.

На нацрту су радили консултанти (конзорцијум Универзитет Сингидунум и Информативно пословни центар д.о.о.) ангажовани од стране Министарства финансија. На текст објављеног нацрта утицај имају и чланови одбора за управљање Пројектом, кога чине представници: Министарства финансија, Министарства привреде, Народне банке Србије, Комисије за хартије од вредности, Привредне коморе Србије, Коморе овлашћених ревизора, Одбора за јавни надзор над обављањем ревизије и Савеза рачуновођа и ревизора Србије.

Превасходни задатак консултаната је био да анализира постојеће законодавство из области рачуноводства и ревизије и предложи измене у циљу усклађивања регулаторног оквира за финансијско извештавање са директивама ЕУ.

На овом месту желимо да укажемо на нелогичност у погледу периода одржавања јавне расправе. Сматрамо да нема никаквог смисла ограничити јавну расправу поводом овако значајног прописа на 20 дана у току августа када су многи на годишњим одморима. Одговорни за ову одлуку су Министарство финансија као предлагач и министарка Зорана Михајловић која је потписала Закључак у својству заменика председника одбора за привреду и финансије Владе Србије (у одсуству председника одбора министра Синише Малог):

2. Лиценцирани рачуновођа као услов за рад

Одредба Нацрта закона о рачуноводству која је изазвала највише интересовања и полемика је она према којој ће један од услова за рад књиговодствене агенције бити да има најмање једног стално запосленог рачуновођу (може бити и сам предузетник) који има лиценцу организације која је чланица Међународне федерације рачуновођа (IFAC – International Federation of Accountants).

Предложени рок за усаглашавање са овом одредбом је 3 године од почетка примене прописа, што би било до краја 2022. године (планирана је примена закона од 1. јануара 2020. године).

Треба имати у виду да се у нацрту закона говори о организацији која је чланица IFAC, а та међународна организација прави разлику између чланова (Members) и придружених чланова (Associates). Тренутно је једини члан IFAC из Србије Савез рачуновођа и ревизора Србије (од 1997. године). Комора овлашћених ревизора је придружени члан IFAC од 2014. године.

Поводом овог услова треба имати у виду следеће:

– Србија је вероватно једна од ретких земаља у Европи (а можда и једина) која је некада имала законску обавезу лиценцирања рачуновођа, па у једном дужем периоду није имала ту обавезу, а сада уводи поново неки облик обавезног лиценцирања;

– Због претходне тачке је немогуће формулисати адекватно исправно решење у погледу признавања претходних лиценци, формалног образовања, практичног искуства итд. Који год предлог да се евентуално прихвати, неће бити подједнако фер према свима;

– Директиве ЕУ не захтевају лиценцирање рачуновођа: мањи број држава ЕУ има законску обавезу лиценцирања рачуновођа, али све државе ЕУ имају законску обавезу лиценцирања ревизора;

– Квалитет финансијског извештавања у Србији није задовољавајући, али је питање да ли би овакав услов допринео његовом побољшању.

Сматрамо да овакав услов не би побољшао квалитет финансијског извештавања у Србији, али такође сматрамо да је у општедруштвеном интересу да се пронађу адекватна решења у циљу побољшања квалитета финансијског извештавања. Мислимо да се то може учинити адекватним мерама надзора и изменама у области ревизије (о овој теми ћемо писати посебан коментар у наредном периоду). Нажалост, у нацртима закона о рачуноводству и закона о ревизији нема одредаба које би наговестиле позитиван помак у погледу квалитета финансијског извештавања.

Консултанти су у оквиру свог дела посла урадили упоредну анализу у 10 земаља ЕУ у вези са законском обавезношћу лиценцирања рачуновођа. Ова анализа није јавно доступна, а представници Министарства финансија кажу да се ради о интерној пројектној документацији која не може бити објављена. Оно што смо успели да сазнамо јесте да од 10 анализираних земаља, само Аустрија и Румунија имају законски обавезно лиценцирање за рачуновође. Међу осам анализираних земаља које немају обавезу законског лиценцирања су, између осталих, и Немачка, Француска и Велика Британија.

3. Стварни разлог

Шта је стварни разлог за услов да агенција мора имати најмање једног рачуновођу који има лиценцу? Највероватнији разлог је захтев МАНИВАЛ-а и то што Влада Србије не жели поново да се нађе на листи ФАТФ.

МАНИВАЛ (The Committee of Experts on the Evaluation of Anti-Money Laundering Measures and the Financing of Terrorism – MONEYVAL) је тело Савета Европе које има задатак да процењује поштовање главних међународних стандарда за сузбијање прања новца и финансирања тероризма и ефикасности њихове примене, као и задатак давања препорука националним властима у погледу неопходних побољшања њихових система.

Република Србија се у фебруару 2018. године нашла на ФАТФ листи земаља које имају стратешке недостатке у борби против прања новца и финансирања тероризма:

Србија се тада политички обавезала да сарађује са ФАТФ-ом и МАНИВАЛ-ом како би ојачала ефикасност свог режима за борбу против прања новца и финансирања тероризма и отклонила све повезане техничке недостатке.

У јуну 2019. године Србија је скинута са ФАТФ листе земаља које имају стратешке недостатке. Тим поводом ФАТФ је издао саопштење у којем поздравља напредак Србије у побољшању режима за борбу против прања новца и финансирања тероризма. Преносимо последњу реченицу тог саопштења:

„Србија ће наставити сарађивати са МАНИВАЛ-ом на даљем унапређењу свог режима за борбу против прања новца и финансирања тероризма.“

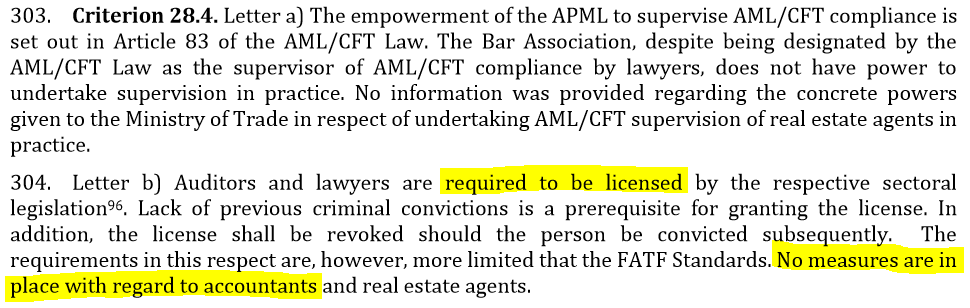

Један од захтева МАНИВАЛ-а јесте лиценцирање рачуновођа (у смислу добијања дозволе за рад – енглески „licensing”).

MONEYVAL – Anti-money laundering and counter-terrorist financing measures, Serbia, Fifth Round Mutual Evaluation Report, April 2016, str. 189:

MONEYVAL – Anti-money laundering and counter-terrorist financing measures, Serbia, 2nd Enhanced Follow-up Report & Technical Compliance Re-Rating, December 2018, str. 13:

![]()

Овде се не мисли на рачуновође којi раде у фирмама чија основна делатност није пружање рачуноводствених услуга (видети стр. 116 препорука ФАТФ – it is not meant to refer to „internal“ professionals that are employees of other types of businesses).

О важности питања борбе против прања новца и финансирања тероризма у конципирању Нацрта закона о рачуноводству говори и одредба којом је предвиђено одузимање дозволе за рад и брисање из регистра у случају поступања супротно прописима којима се уређује спречавање прања новца и финансирања тероризма (члан 19. став 1. тачка 4) нацрта).

С обзиром да лиценцирање рачуновођа није захтев Директива ЕУ, консултанти који су радили на пројекту нису уврстили такву обавезу у одредбе Нацрта закона о рачуноводству. Међутим, Министарство финансија је извршило измене у односу на предлог консултаната и у нацрт убацило ове одредбе.

Не постоји адекватна анализа која показује да би то допринело побољшању квалитета финансијског извештавања. На питања у вези са обавезом лиценцирања представници Министарства финансија немају рационалне одговоре. Зашто је то тако?

Зато што је тешко објаснити да се обавеза лиценцирања не уводи због побољшања квалитета финансијског извештавања, већ због захтева организација које се баве борбом против прања новца и финансирања тероризма, а ти захтеви су резултат тога што је Србија доспела на листу земаља које имају стратешке недостатке на том пољу. То што више нисмо на листи је добро, али то што смо били на тој листи очигледно има своје последице (у смислу наставка сарадње и даљег испуњавања њихових захтева).

4. Ко треба да врши потенцијално лиценцирање?

Ако обавеза лиценцирања остане у некој форми у финалној верзији закона о рачуноводству (а нажалост вероватно хоће), да ли тај посао треба да обавља Савез рачуновођа и ревизора Србије (СРРС)?

Поједине организације које нису чланице IFAC се жале на овако дефинисане одредбе у вези са лиценцирањем, али уместо да дају конкретне предлоге у циљу побољшања квалитета финансијског извештавања без законски обавезног лиценцирања, аргументацију против лиценцирања траже у оваквим и сличним разлозима:

– у својим анализама праве пројекције потенцијалних прихода СРРС нпр. на основу претпоставке да ће сви обвезници закона о рачуноводству користити пуне стандарде (што им нацрт закона омогућава) па ће од њих морати да купују књиге о МРС/МСФИ. Такве претпоставке о коришћењу пуних стандарада су потпуно нереалне, а што се тиче превода МРС/МСФИ, Министарство финансија их објављује на својој интернет страни;

– указују на трошкове које ће имати мала и средња предузећа, а пре две године их није било брига за то што ће управо најмањи привредни субјекти имати највеће трошкове због увођења нових ПДВ евиденција и ПОПДВ обрасца, већ су јавно дали подршку новом правилнику о ПДВ евиденцијама;

– јавно говоре о томе да СРРС и њиховим повезаним лицима треба забранити обављање делатности издаваштва и консалтинга ако они буду вршили посао лиценцирања (јер ће они као њихови конкуренти у тој области због тога имати мање претплатника и клијената).

Све у свему, свако гледа свој интерес, не мисли ту нико ни о рачуновођама, ни о струци, ни о привреди, ни о општедруштвеном интересу.

Сматрамо да ако до тога дође, посао око обавезног лиценцирања треба да врше оне организације које то раде и у другим земљама ЕУ које имају обавезно лиценцирање, а то су најчешће организације чланице IFAC или евентуално одговарајућа министарства или факултети. У том смислу би било важно да консултанти и Министарство финансија детаљно анализирају све аспекте у вези са организацијом обавезног лиценцирања у земљама ЕУ које имају то искуство, како би била примењена најбоља искуства из тих земаља.

Што се тиче оних који се жале, треба да имају у виду да IFAC има дефинисане услове за чланство и свака организација која то жели може покушати да постане члан, а такође је важно знати да постојеће чланице могу бити суспендоване из чланства IFAC.

Повезани текстови

- Реакција КОР на допис СРРС упућен Министарству финансија

- Непоступање по обавештењима СРРС има за последицу само брисање из чланства тог удружења

- Друштво које није уписано у Регистар пружалаца рачуноводствених услуга не може водити пословне књиге екстерним корисницима, без обзира што је његово повезано лице уписано у Регистар

- Објашњење у вези са новим дописом који СРРС шаље рачуновођама

- Професионална звања – улога и одговорност Министарства финансија