„Službeni glasnik RS“, broj 124/2004, 27/2005, 4/2013 i 21/2015

Prečišćen tekst propisa

Član 1.

Ovom uredbom propisuju se kriterijumi na osnovu kojih se utvrđuje šta se, u smislu Zakona o porezu na dodatu vrednost („Službeni glasnik RS“, br. 84/04, 86/04 – ispravka, 61/05, 61/07, 93/12, 108/13, 68/14 – dr. zakon i 142/14 – u daljem tekstu: Zakon), smatra pretežnim prometom dobara u inostranstvo.

Član 2.

Pretežnim prometom dobara u inostranstvo smatra se izvoz dobara obveznika PDV čija je vrednost u odnosu na vrednost ukupnog prometa dobara i usluga veća od 50%, odnosno najmanje 10.000.000 evra, iskazanih u finansijskom izveštaju za prethodnu kalendarsku godinu sastavljenom u skladu sa propisima o računovodstvu.

Obveznik PDV koji ispuni jedan od kriterijuma iz stava 1 ovog člana, u narednih 12 kalendarskih meseci, odnosno do isteka roka za podnošenje narednog finansijskog izveštaja za prethodnu kalendarsku godinu sastavljenog u skladu sa propisima o računovodstvu, smatra se obveznikom PDV koji pretežno vrši promet dobara u inostranstvo.

Član 3.

Obveznikom PDV koji pretežno vrši promet dobara u inostranstvo smatra se i obveznik PDV koji je u periodu od 1. januara tekuće godine do isteka poreskog perioda za koji podnosi poresku prijavu izvršio izvoz dobara čija je vrednost u odnosu na ukupan promet dobara i usluga u istom periodu veća od 50%, odnosno najmanje 10.000.000 evra.

Utvrđivanje pretežnog prometa dobara u inostranstvo obveznik PDV iz stava 1. ovog člana vrši za svaki poreski period tekuće godine.

Obveznik PDV iz stava 1. ovog člana utvrđuje vrednost izvršenog izvoza dobara i vrednost ukupnog prometa dobara i usluga na osnovu podataka iz poslovnih knjiga za tekuću kalendarsku godinu, a koje vodi u skladu sa propisima o računovodstvu.

Član 3a.

(Brisan)

Član 4.

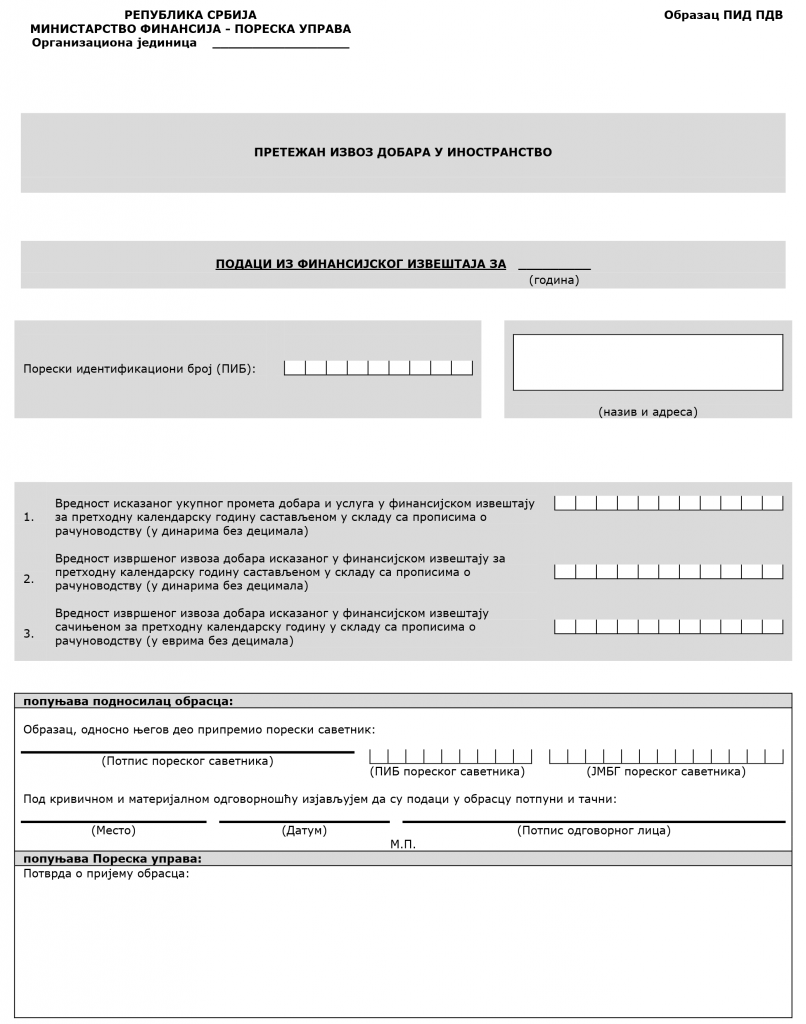

Obveznik PDV iz člana 2. stav 2. ove uredbe, dostavlja nadležnom poreskom organu, uz poresku prijavu PDV za poreski period tekuće godine u kojem je podneo finansijski izveštaj za prethodnu kalendarsku godinu sastavljen u skladu sa propisima o računovodstvu, podatke od značaja za utvrđivanje šta se smatra pretežnim prometom dobara u inostranstvo na Obrascu PID PDV – Pretežan izvoz dobara u inostranstvo, koji je odštampan uz ovu uredbu i čini njen sastavi deo.

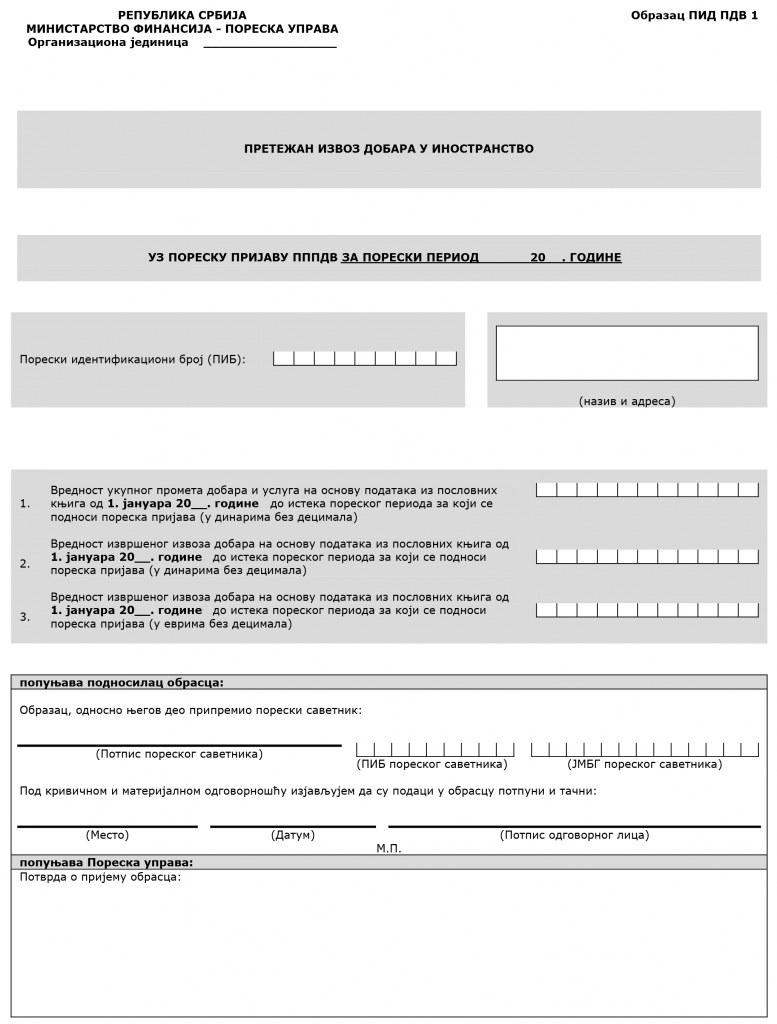

Obveznik PDV iz člana 3. stav 1. ove uredbe, dostavlja nadležnom poreskom organu, uz poresku prijavu PDV za poreski period u kojem je ispunio jedan od kriterijuma da postane obveznik PDV koji pretežno vrši promet dobara u inostranstvo, podatke od značaja za utvrđivanje šta se smatra pretežnim prometom dobara u inostranstvo na Obrascu PID PDV 1 – Pretežan izvoz dobara u inostranstvo, koji čini sastavni deo ove uredbe.

Član 5.

Ova uredba stupa na snagu osmog dana od dana objavljivanja u „Službenom glasniku Republike Srbije“, a primenjivaće se od 1. januara 2005. godine.

Odredbe koje nisu unete u „prečišćen tekst“ propisa

Uredba o izmenama i dopunama Uredbe o kriterijumima na osnovu kojih se utvrđuje šta se, u smislu Zakona o porezu na dodatu vrednost, smatra pretežnim prometom dobara u inostranstvo: „Sl. glasnik RS“, br. 27/2005

Član 6.

Ova uredba stupa na snagu osmog dana od dana objavljivanja u „Službenom glasniku Republike Srbije“.

Uredba o izmenama Uredbe o kriterijumima na osnovu kojih se utvrđuje šta se, u smislu Zakona o porezu na dodatu vrednost, smatra pretežnim prometom dobara u inostranstvo: „Sl. glasnik RS“, br. 21/2015

Član 6.

Ova uredba stupa na snagu narednog dana od dana objavljivanja u „Službenom glasniku Republike Srbije“.

Povezani tekstovi

- Poreski kredit po osnovu plaćenog poreza na dobit stalne poslovne jedinice u drugoj državi

- Pravo na poreski kredit i knjiženje poslovne promene kada preduzetnik ostvaruje prihod od platforme YouTube a poreski organ SAD zadržava deo prihoda na ime poreza

- SEPA u Republici Srbiji – najčešća pitanja i odgovori

- SEPA plaćanja od danas operativna u Srbiji

- Prihodi koji su ostvareni i oporezovani u drugoj državi podležu oporezivanju godišnjim porezom na dohodak građana