„Службени гласник РС“, број 124/2004, 27/2005, 4/2013 и 21/2015

Пречишћен текст прописа

Члан 1.

Овом уредбом прописују се критеријуми на основу којих се утврђује шта се, у смислу Закона о порезу на додату вредност („Службени гласник РС“, бр. 84/04, 86/04 – исправка, 61/05, 61/07, 93/12, 108/13, 68/14 – др. закон и 142/14 – у даљем тексту: Закон), сматра претежним прометом добара у иностранство.

Члан 2.

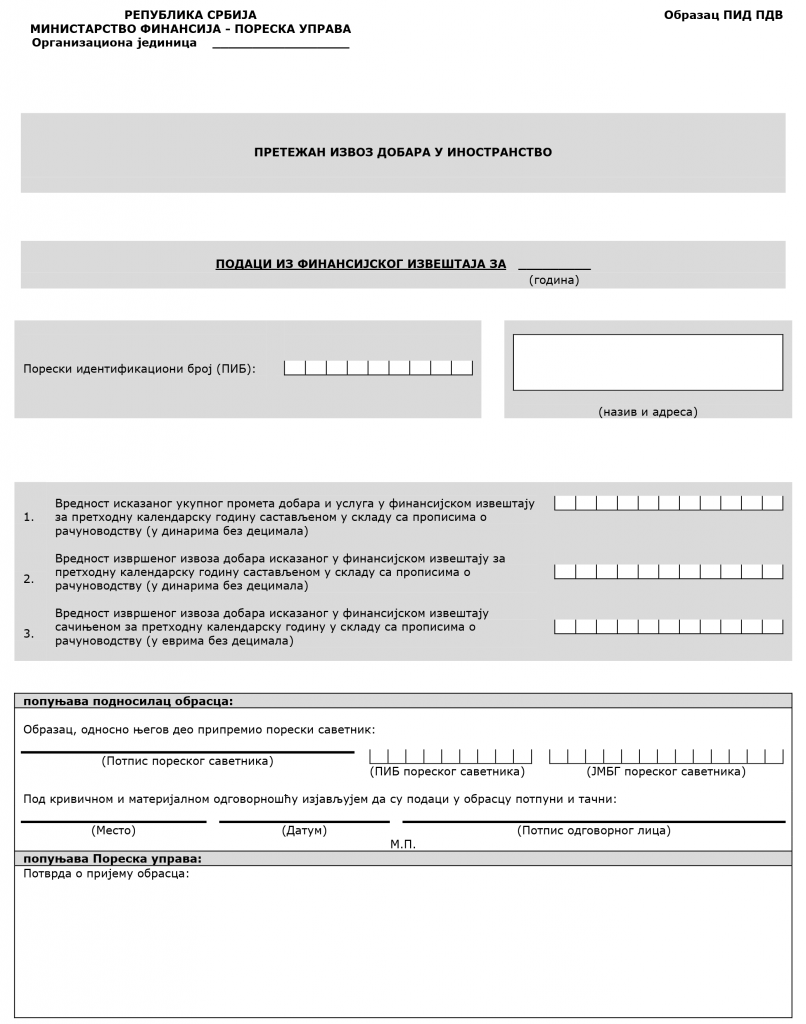

Претежним прометом добара у иностранство сматра се извоз добара обвезника ПДВ чија је вредност у односу на вредност укупног промета добара и услуга већа од 50%, односно најмање 10.000.000 евра, исказаних у финансијском извештају за претходну календарску годину састављеном у складу са прописима о рачуноводству.

Обвезник ПДВ који испуни један од критеријума из става 1 овог члана, у наредних 12 календарских месеци, односно до истека рока за подношење наредног финансијског извештаја за претходну календарску годину састављеног у складу са прописима о рачуноводству, сматра се обвезником ПДВ који претежно врши промет добара у иностранство.

Члан 3.

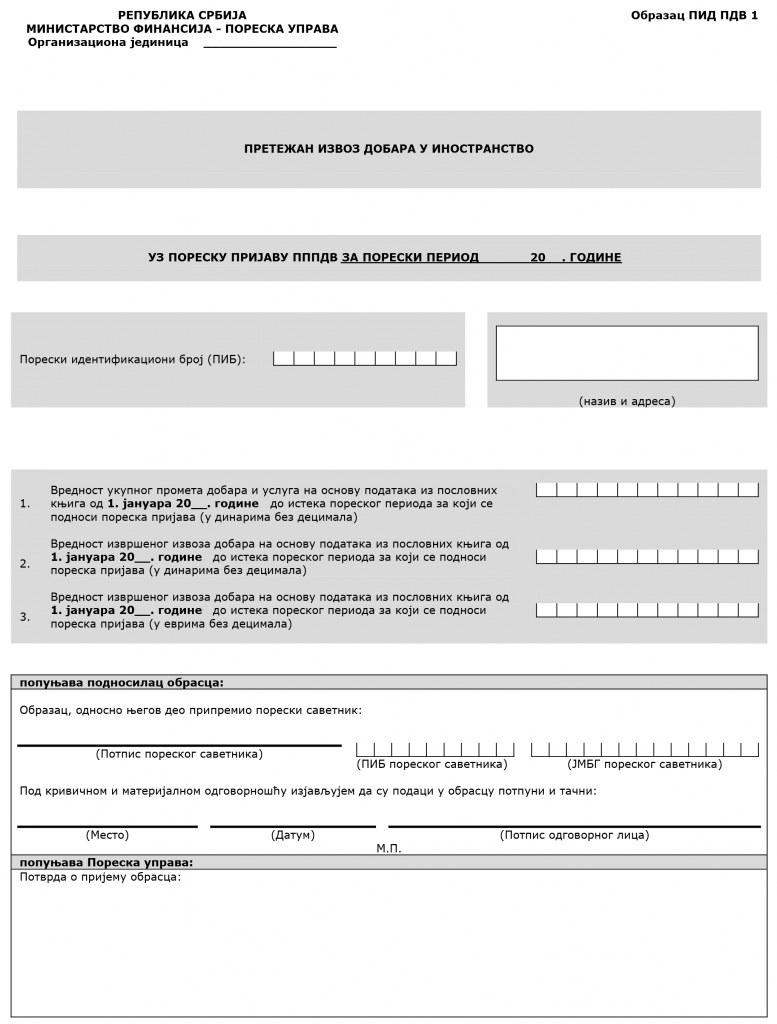

Обвезником ПДВ који претежно врши промет добара у иностранство сматра се и обвезник ПДВ који је у периоду од 1. јануара текуће године до истека пореског периода за који подноси пореску пријаву извршио извоз добара чија је вредност у односу на укупан промет добара и услуга у истом периоду већа од 50%, односно најмање 10.000.000 евра.

Утврђивање претежног промета добара у иностранство обвезник ПДВ из става 1. овог члана врши за сваки порески период текуће године.

Обвезник ПДВ из става 1. овог члана утврђује вредност извршеног извоза добара и вредност укупног промета добара и услуга на основу података из пословних књига за текућу календарску годину, а које води у складу са прописима о рачуноводству.

Члан 3а.

(Брисан)

Члан 4.

Обвезник ПДВ из члана 2. став 2. ове уредбе, доставља надлежном пореском органу, уз пореску пријаву ПДВ за порески период текуће године у којем је поднео финансијски извештај за претходну календарску годину састављен у складу са прописима о рачуноводству, податке од значаја за утврђивање шта се сматра претежним прометом добара у иностранство на Обрасцу ПИД ПДВ – Претежан извоз добара у иностранство, који је одштампан уз ову уредбу и чини њен састави део.

Обвезник ПДВ из члана 3. став 1. ове уредбе, доставља надлежном пореском органу, уз пореску пријаву ПДВ за порески период у којем је испунио један од критеријума да постане обвезник ПДВ који претежно врши промет добара у иностранство, податке од значаја за утврђивање шта се сматра претежним прометом добара у иностранство на Обрасцу ПИД ПДВ 1 – Претежан извоз добара у иностранство, који чини саставни део ове уредбе.

Члан 5.

Ова уредба ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије“, а примењиваће се од 1. јануара 2005. године.

Одредбе које нису унете у „пречишћен текст“ прописа

Уредбa о изменама и допунама Уредбе о критеријумима на основу којих се утврђује шта се, у смислу Закона о порезу на додату вредност, сматра претежним прометом добара у иностранство: „Сл. гласник РС“, бр. 27/2005

Члан 6.

Ова уредба ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије“.

Уредбa о изменама Уредбе о критеријумима на основу којих се утврђује шта се, у смислу Закона о порезу на додату вредност, сматра претежним прометом добара у иностранство: „Сл. гласник РС“, бр. 21/2015

Члан 6.

Ова уредба ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Републике Србије“.

Повезани текстови

- Порески кредит по основу плаћеног пореза на добит сталне пословне јединице у другој држави

- Право на порески кредит и књижење пословне промене када предузетник остварује приход од платформе YouTube а порески орган САД задржава део прихода на име пореза

- SEPA у Републици Србији – најчешћа питања и одговори

- СЕПА плаћања од данас оперативна у Србији

- Приходи који су остварени и опорезовани у другој држави подлежу опорезивању годишњим порезом на доходак грађана