Sadržaj

- 1. Profesionalno zvanje kao uslov za dobijanje dozvole

- 2. Ko je zahtevao obavezno profesionalno zvanje

- 3. Nelogičnost u obrazloženju Predloga zakona

- 4. Vlada i Skupština odbile amandman o licencama

- 5. Profesionalno zvanje i licenca kod revizora

- 6. Zaključak nakon donošenja Zakona o računovodstvu

- 7. Mišljenje Ministarstva finansija

- 8. Dopisi SRRS Ministarstvu finansija i KOR

- 9. Izigravanje Zakona o računovodstvu

- 10. Odgovornost Ministarstva finansija

- 11. Pojam „stečeno“ u kontekstu profesionalnog zvanja

- 12. Izmišljeni pojam „održavanje profesionalnog zvanja“

- 13. Da li je kontinuirana edukacija besplatna?

- 14. Da li će KOR oduzimati dozvole zbog licenci?

1. Profesionalno zvanje kao uslov za dobijanje dozvole

Zakonom o računovodstvu, koji je donet u oktobru 2019. godine, predviđena je obaveza dobijanja dozvole za pružanje računovodstvenih usluga i upis u Registar pružalaca računovodstvenih usluga (Registar). Na osnovu dozvole koju izdaje Komora ovlašćenih revizora (KOR), Agencija za privredne registre (APR) vrši upis u Registar.

2. Ko je zahtevao obavezno profesionalno zvanje

Iako je u periodu pre i neposredno posle donošenja Zakona o računovodstvu preovladavalo mišljenje da je obavezno profesionalno zvanje zahtev MANIVAL-a (telo Saveta Evrope koje se bavi poštovanjem standarda za suzbijanje pranja novca i finansiranja terorizma), ispostavilo se da to nije tačno.

Imajući u vidu da se konsultanti koji su pripremili nacrt zakona (Univerzitet Singidunum i Informativno poslovni centar) uopšte nisu bavili pitanjem dozvola i uslova (jer to nije predviđeno Direktivom EU), proizlazi logičan zaključak da je obavezno profesionalno zvanje nametnuto od strane Ministarstva finansija.

3. Nelogičnost u obrazloženju Predloga zakona

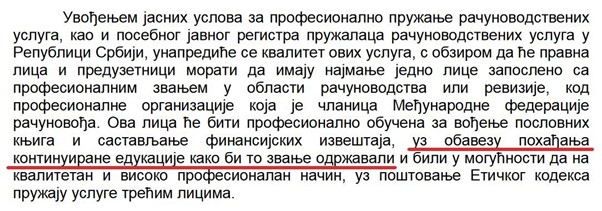

U obrazloženju Predloga zakona o računovodstvu, koji je dostavljen u Skupštinu Srbije, nadležni iz Ministarstva finansija su naveli jednu rečenicu koja nije imala uporište u tekstu Predloga zakona, a u vezi sa licima sa profesionalnim zvanjem:

„Ova lica će biti profesionalno obučena za vođenje poslovnih knjiga i sastavljanje finansijskih izveštaja, uz obavezu pohađanja kontinuirane edukacije kako bi to zvanje održavali i bili u mogućnosti da na kvalitetan i visoko profesionalan način, uz poštovanje Etičkog kodeksa pružaju usluge trećim licima.“

Slika 1 – Izvod iz obrazloženja Predloga zakona o računovodstvu

4. Vlada i Skupština odbile amandman o licencama

U toku sednice Skupštine, poslanička grupa Stranka moderne Srbije podnela je predlog amandmana za izmenu člana 18. Predloga zakona. Predlogom amandmana je između ostalog bilo predviđeno sledeće (videti ovde na strani 7):

„Pod pojmom profesionalno zvanje, u smislu ovog zakona, podrazumeva se posedovanje odgovarajućeg sertifikata i važeće godišnje licence o profesionalnoj osposobljenosti u oblasti računovodstva izdate od strane profesionalne organizacije punopravne članice Međunarodne federacije računovođa.“

Vlada Srbije je predložila Skupštini Srbije da odbije ovaj amandman. Poslanici Skupštine Srbije su odbili amandman.

5. Profesionalno zvanje i licenca kod revizora

Na sednici Skupštine Srbije na kojoj je donet Zakon o računovodstvu, donet je i Zakon o reviziji.

Zakon o reviziji pravi jasnu razliku između ovlašćenog revizora i licenciranog ovlašćenog revizora, odnosno između zvanja i licence (član 2. tač. 7) i 8) Zakona o reviziji):

„Ovlašćeni revizor je fizičko lice koje je, u skladu sa ovim zakonom, položilo ispit za sticanje zvanja ovlašćeni revizor, a koje nema važeću licencu za obavljanje revizije;

Licencirani ovlašćeni revizor je fizičko lice koje je, u skladu sa ovim zakonom, položilo ispit za sticanje zvanja ovlašćeni revizor i ima važeću licencu za obavljanje revizije;“

6. Zaključak nakon donošenja Zakona o računovodstvu

Imajući u vidu prethodno navedeno, logičan zaključak koji se nametao nakon donošenja Zakona o računovodstvu bio je da je uslov u vezi sa profesionalnim zvanjem da lice treba da ima profesionalno zvanje stečeno kod profesionalne organizacije članice Međunarodne federacije računovođa (IFAC), a ne da lice treba da bude član ili da ima važeću licencu neke profesionalne organizacije.

7. Mišljenje Ministarstva finansija

Nedugo nakon donošenja Zakona o računovodstvu, Udruženje računovođa i knjigovođa Srbije (URIKS) zatražilo je mišljenje Ministarstva finansija u vezi sa uslovom o profesionalnom zvanju (videti ovde).

U nastavku prenosimo pitanje broj 2 iz zahteva za mišljenje:

Ministarstvo finansija je 5.12.2019. godine donelo mišljenje broj 011-00-1034/2019-16. Mišljenje je objavljeno 23.1.2020. godine, u Biltenu službenih mišljenja broj 12 iz decembra 2019. godine. U nastavku prenosimo odgovor na pitanje broj 2 iz zahteva za mišljenje:

Postavlja se pitanje zašto Ministarstvo finansija nije odgovorilo na jednostavno i precizno postavljeno pitanje?

8. Dopisi SRRS Ministarstvu finansija i KOR

Savez računovođa i revizora Srbije (SRRS) je u februaru, odnosno u oktobru 2020. godine, dostavilo dopise Ministarstvu finansija i KOR, u kojima ih obaveštava da je licenca o profesionalnoj osposobljenosti izdata od SRRS dokaz o posedovanju profesionalnog zvanja.

Što se tiče svih ostalih profesionalnih organizacija članica IFAC-a u svetu (kojih ima preko 170), KOR za ispunjenje uslova o profesionalnom zvanju prihvata dokaz o stečenom profesionalnom zvanju.

9. Izigravanje Zakona o računovodstvu

Smatramo da je Ministarstvo finansija najodgovornije za izigravanje Zakona o računovodstvu u vezi sa profesionalnim zvanjima. S druge strane, smatramo da je odgovornost SRRS i KOR ograničena. U nastavku objašnjavamo ovakav stav.

SRRS je privatno udruženje, profesionalna organizacija računovođa, koja ima svoje interese i pokušava da ih sprovede u delo. Ne radi se o državnoj organizaciji, niti o organizaciji koja ima javna ovlašćenja. U tom smislu nema mogućnost da samostalno nametne svoje gledište.

S druge strane, KOR je takođe privatno udruženje, profesionalna organizacija revizora. Ona odlučuje o ispunjenosti uslova za dobijanje dozvole, pa bi se u tom smislu moglo zaključivati o njihovoj odgovornosti. Međutim, treba imati u vidu da se radi o organizaciji koja ima značajna javna ovlašćenja iz oblasti računovodstva i revizije, kao i da je de fakto osnovana Zakonom o računovodstvu i reviziji iz 2006. godine. Kao takva, rad KOR je dobrim delom pod uticajem Ministarstva finansija i Odbora za javni nadzor (koji ima najviše članova iz Ministarstva finansija). U tom smislu je teško očekivati od takve organizacije da radi nešto što je u suprotnosti sa stavom Ministarstva finansija.

To bi značilo da odluka KOR da za ispunjenost uslova o stečenom profesionalnom zvanju kod SRRS zahteva licencu nije doneta samo na osnovu dopisa dobijenog od SRRS, već i na osnovu stava Ministarstva finansija o tom pitanju. Naravno, takav stav ne može biti javno saopšten ili objavljen, jer se kosi sa odredbama Zakona o računovodstvu i voljom predlagača i donosioca tog zakona u vezi sa profesionalnim zvanjima. Umesto toga se koristi mišljenje Ministarstva finansija, ono u kojem nije odgovoreno na precizno postavljeno pitanje koje jeste predmet zakona, već je dat odgovor koji nije bio predmet pitanja u vezi sa temom koja nije predmet zakona.

Jedini način da KOR ponovo počne da prihvata dokaz o stečenom profesionalnom zvanju kod SRRS za ispunjenje uslova o profesionalnom zvanju bilo bi donošenje nekog novog akta od strane nadležnog organa koji bi imao uticaj na odluku KOR. To bi moglo biti ili novo mišljenje Ministarstva finansija ili rešenje Upravnog suda.

10. Odgovornost Ministarstva finansija

Kao što smo već naveli, smatramo da je Ministarstvo finansija najodgovornije za izigravanje Zakona o računovodstvu u vezi sa profesionalnim zvanjima.

Prvo, kao što je objašnjeno u tački 2. ovog teksta, uslov da lice ima profesionalno zvanje stečeno kod članice IFAC nametnuto je od strane Ministarstva finansija. To nije bio zahtev organizacije MANIVAL.

Drugo, Ministarstvo finansija je u obrazloženju Predloga zakona o računovodstvu navelo da lica sa profesionalnim zvanjem imaju obavezu koja uopšte nije bila predviđena odredbama Predloga zakona – „pohađanje kontinuirane edukacije kako bi to zvanje održavali“ (videti tačku 3).

I opet pitamo – kako je moguće da Ministarstvo finansija u Obrazloženju predloga zakona navodi obavezu koja uopšte ne postoji u tekstu Predloga zakona?

Treće, Ministarstvo finansija je donelo mišljenje u kojem uopšte nije odgovoreno na precizno postavljeno pitanje u vezi sa profesionalnim zvanjem. Umesto da daju odgovor o stečenom profesionalnom zvanju, kao uslovu za dobijanje dozvole, u odgovoru se bave uslovima za sticanje profesionalnog zvanja, temom koja nije uređena Zakonom i nije bila predmet postavljenog pitanja (videti tačku 7).

11. Pojam „stečeno“ u kontekstu profesionalnog zvanja

Svako lice koje je nekada ispunilo uslove za sticanje profesionalnog zvanja iz računovodstva kod bilo koje profesionalne organizacije članice IFAC (položeni ispiti i eventualno drugi uslovi) ima profesionalno zvanje stečeno kod te organizacije. Da li je to lice član te organizacije ili da li ima njihovu periodičnu licencu je sasvim drugo pitanje, koje Zakon o računovodstvu ne razmatra.

Ponovo napominjemo da su i predlagač i donosilac ovog propisa odbili amandman kojim je bilo predviđeno da se profesionalnim zvanjem smatra posedovanje i licence profesionalne organizacije.

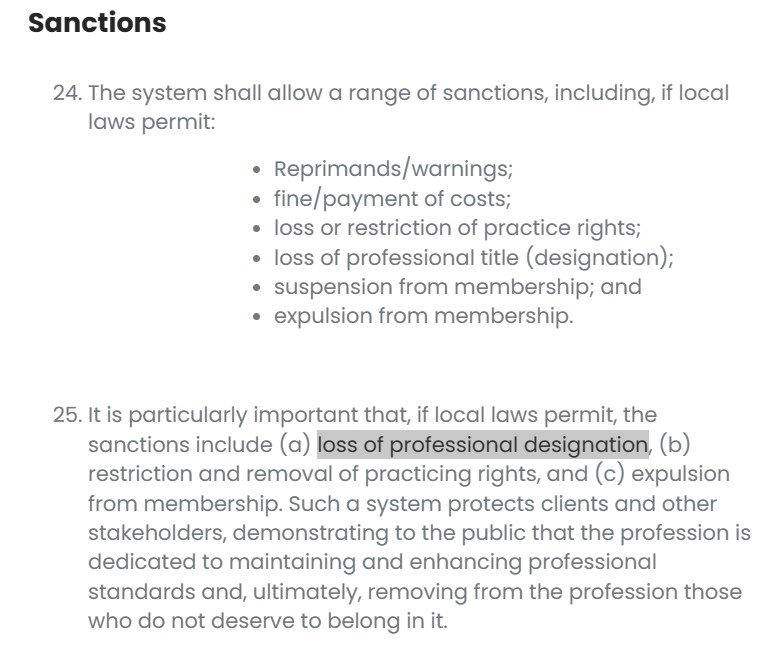

Isto važi i kod profesionalnih organizacija računovođa članica IFAC. Uzećemo kao primer jednu od najznačajnijih i najcenjenijih profesionalnih organizacija računovođa na svetu – ACCA (the Association of Chartered Certified Accountants).

Slika 2 – Izvod iz „IFAC statements of membership obligations“

Podsećamo da ni Zakonom o računovodstvu ni Zakonom o reviziji u Srbiji nije predviđena mogućnost oduzimanja, odnosno gubitka stečenog profesionalnog zvanja.

12. Izmišljeni pojam „održavanje profesionalnog zvanja“

Iz obrazloženja pojma „stečeno profesionalno zvanje“ jasno proizlazi da je pojam „održavanje profesionalnog zvanja“ nonsens, odnosno da se radi o izmišljenom pojmu koji ništa ne znači.

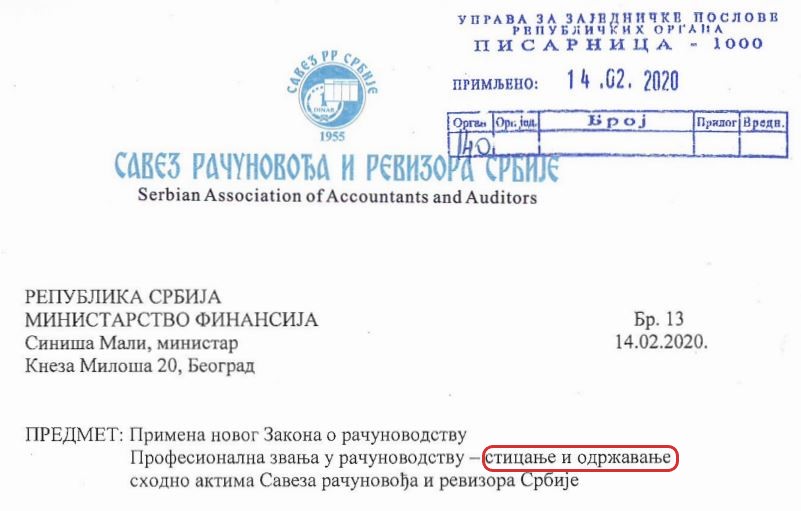

Nažalost, SRRS kontinuirano koristi pojam „održavanje profesionalnog zvanja“. U nastavku prikazujemo nekoliko primera:

1) Dopis poslat Ministarstvu finansija:

Slika 3 – Dopis SRRS Ministarstvu finansija

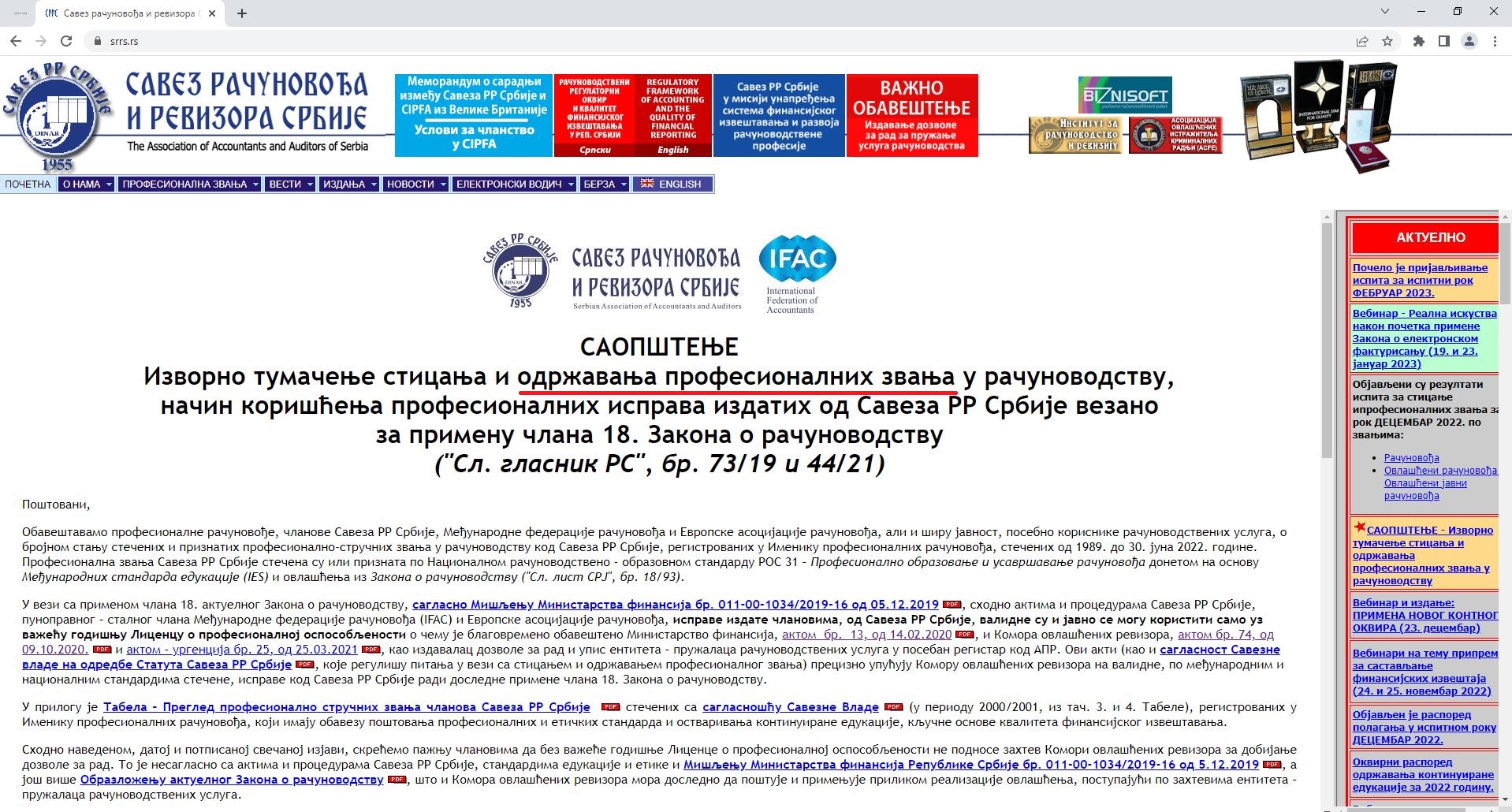

2) Saopštenje sa sajta SRRS:

Slika 4 – Saopštenje sa sajta SRRS

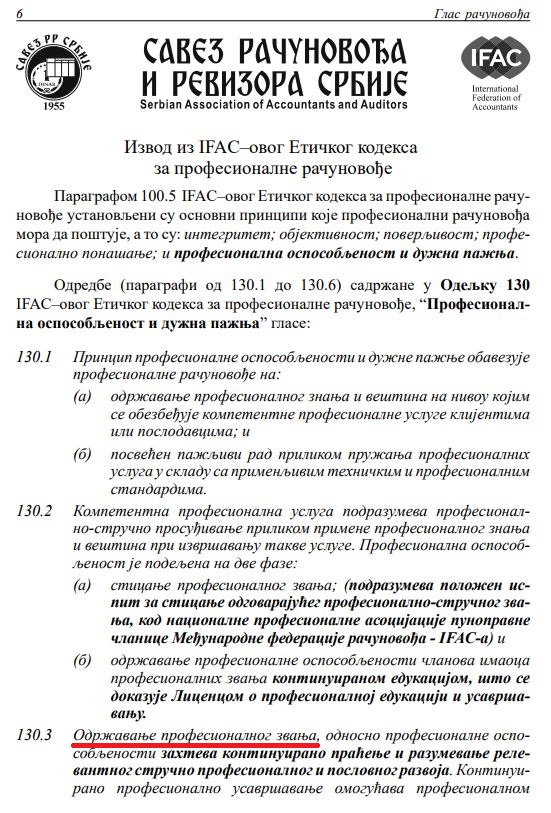

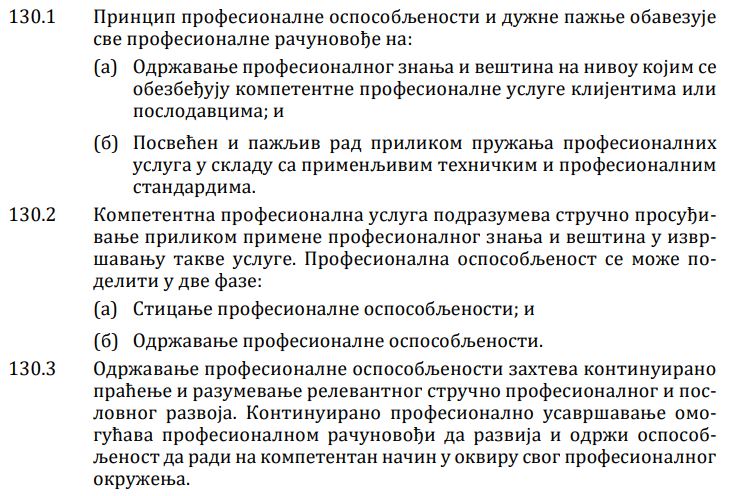

3) Izvod iz IFAC-ovog Etičkog kodeksa za profesionalne računovođe objavljen u glasilu SRRS „Glas računovođa“, broj 36 iz januara 2023. godine:

Slika 5 – Glas računovođa broj 36, januar 2023.

I sada je čitalac koji je pažljivo čitao verovatno pomislio: pa evo, lepo piše „održavanje profesionalnog zvanja“ u Etičkom kodeksu IFAC-a.

U nastavku prenosimo izvod iz Etičkog kodeksa IFAC-a, koji je u celosti objavljen u glasilu SRRS „Glas računovođa“ broj 27 iz juna 2016. godine, sa istim odredbama:

Slika 6 – Glas računovođa broj 27, jun 2016.

Da bi bilo jasnije, u nastavku objavljujemo ponovo izvod iz Etičkog kodeksa IFAC-a objavljenog u glasilu SRRS „Glas računovođa“ broj 36 iz januara 2023. godine, ovaj put sa označenim delovima koji inače ne postoje (žuta boja), odnosno koji su izmenjeni (plava boja) u odnosu na stvarne odredbe:

Slika 7 – Glas računovođa broj 36, januar 2023 – razlike

Takođe treba imati u vidu da je ovo prevod Etičkog kodeksa IFAC-a koji je važio do 2018. godine. Od 2018. godine su odredbe o profesionalnoj osposobljenosti i dužnoj pažnji delimično izmenjene, i sada se nalaze u pododeljku 113 (paragrafi R113.1 do R.133.3) u okviru odeljka 110.

Najnoviju verziju Etičkog kodeksa IFAC-a iz 2023. godine na engleskom jeziku možete preuzeti ovde.

13. Da li je kontinuirana edukacija besplatna?

Pre donošenja novog Zakona o računovodstvu kojim su uvedena obavezna profesionalna zvanja, članovi SRRS su sa sigurnošću znali da mogu da ostvare zahteve kontinuirane edukacije besplatno. Naime, tadašnji član 6. Pravilnika o kontinuiranoj edukaciji članova je glasio:

„Osnovni oblik profesionalne edukacije je specijalizovani seminar „KONTINUIRANA EDUKACIJA” koji se vrednuje sa 40 poena na koje imaju pravo učešća članovi na osnovu profesionalne članarine.“

Nakon donošenja novog Zakona o računovodstvu, Pravilnik o kontinuiranoj edukaciji je izmenjen, pa sada pitanje da li će kontinuirana edukacija biti besplatna zavisi od odluke Izvršnog odbora SRRS za tekuću godinu. Naime, sadašnji član 6. Pravilnika o kontinuiranoj edukaciji glasi:

„Odlukom Izvršnog odbora Saveza utvrđuje se godišnji raspored, sa odgovarajućim temama i brojem poena, obavezne kontinuirane edukacije i usavršavanja profesionalnih računovođa članova Saveza.“

Smatramo da ovakvo postupanje donekle može da objasni zašto predlagač (Vlada) i donosilac (Skupština) Zakona o računovodstvu nisu prihvatili amandman da profesionalno zvanje podrazumeva i posedovanje licence. Jednostavno, SRRS je privatno udruženje u čijem poslovanju ne postoji nikakav nadzor od strane države, pa nije moguće onemogućiti donošenje odluka koje nisu u interesu računovođa.

Na primeru ACCA, jedne od najznačajnih i najcenjenijih profesionalnih organizacija računovođa članica IFAC, može se zaključiti kako funkcioniše kontinuirana edukacija u takvim organizacijama.

Za ACCA su prihvatljivi različiti oblici kontinuirane edukacije: seminari, učenje zasnovano na radu, podučavanje, mentorstvo, e-učenje, diskusione grupe, čitanje i istraživanje samo su neki od njih.

Slika 8 – izbor besplatnih izvora edukacije za članove ACCA

U Nemačkoj, koja je jedna od retkih zemalja u kojima postoji obaveza posedovanja profesionalnog zvanja za lica koja pružaju usluge vođenja poslovnih knjiga i sastavljanja finansijskih izveštaja, postoji obaveza za ta lica da imaju kontinuiranu edukaciju, ali ne u smislu da se utvrđuje gde treba da imaju tu edukaciju i na koji način se ona utvrđuje ili proverava. Niko ne određuje ni gde ni kako ćete vršiti svoju kontinuiranu edukaciju, već je to samo deklarativno navedeno kao obaveza svakog pojedinca.

14. Da li će KOR oduzimati dozvole zbog licenci?

Kao što smo ranije naveli, od kraja oktobra 2020. godine KOR za ispunjenje uslova više ne prihvata dokaz o profesionalnom zvanju stečenom kod SRRS, već isključivo dokaz o posedovanju licence o profesionalnoj osposobljenosti (videti tačku 8).

SRRS smatra da KOR treba da oduzme dozvolu ako lice koje je steklo profesionalno zvanje kod SRRS više nije njihov član, odnosno ako nije upisano u najnoviji Imenik licenciranih profesionalnih računovođa koji periodično objavljuje SRRS.

Iz KOR smo dobili informaciju da neće oduzimati dozvole po osnovu činjenice da lice koje je steklo profesionalno zvanje kod SRRS nije upisano u njihov najnoviji interni Imenik licenciranih profesionalnih računovođa.

Povezani tekstovi

- Reakcija KOR na dopis SRRS upućen Ministarstvu finansija

- Nepostupanje po obaveštenjima SRRS ima za posledicu samo brisanje iz članstva tog udruženja

- Društvo koje nije upisano u Registar pružalaca računovodstvenih usluga ne može voditi poslovne knjige eksternim korisnicima, bez obzira što je njegovo povezano lice upisano u Registar

- Objašnjenje u vezi sa novim dopisom koji SRRS šalje računovođama

- Objašnjenje u vezi sa dopisom koji SRRS šalje računovođama