Sadržaj

1. O čemu se radi?

Promet iz oblasti građevinarstva, u skladu sa tačkom 10. stav 2. tačka 3) Zakona o PDV, je verovatno oblast koja stvara najviše nedoumica u primeni PDV propisa u Srbiji.

Suština je u sledećem: kada obveznik PDV vrši promet iz oblasti građevinarstva drugom obvezniku PDV, poreski dužnik je primalac dobara i usluga, što znači da PDV ne obračunava prodavac nego kupac. Jedini, ali ogroman problem, predstavlja utvrđivanje da li neki promet jeste ili nije promet iz oblasti građevinarstva.

Ne postoji oblast u okviru propisa o PDV, a verovatno ni u okviru bilo kojeg drugog poreskog propisa, sa tolikim brojem službenih mišljenja Ministarstva finansija. I pored tog neverovatnog broja mišljenja, nedoumice su i dalje svakodnevne.

2. Rešenje

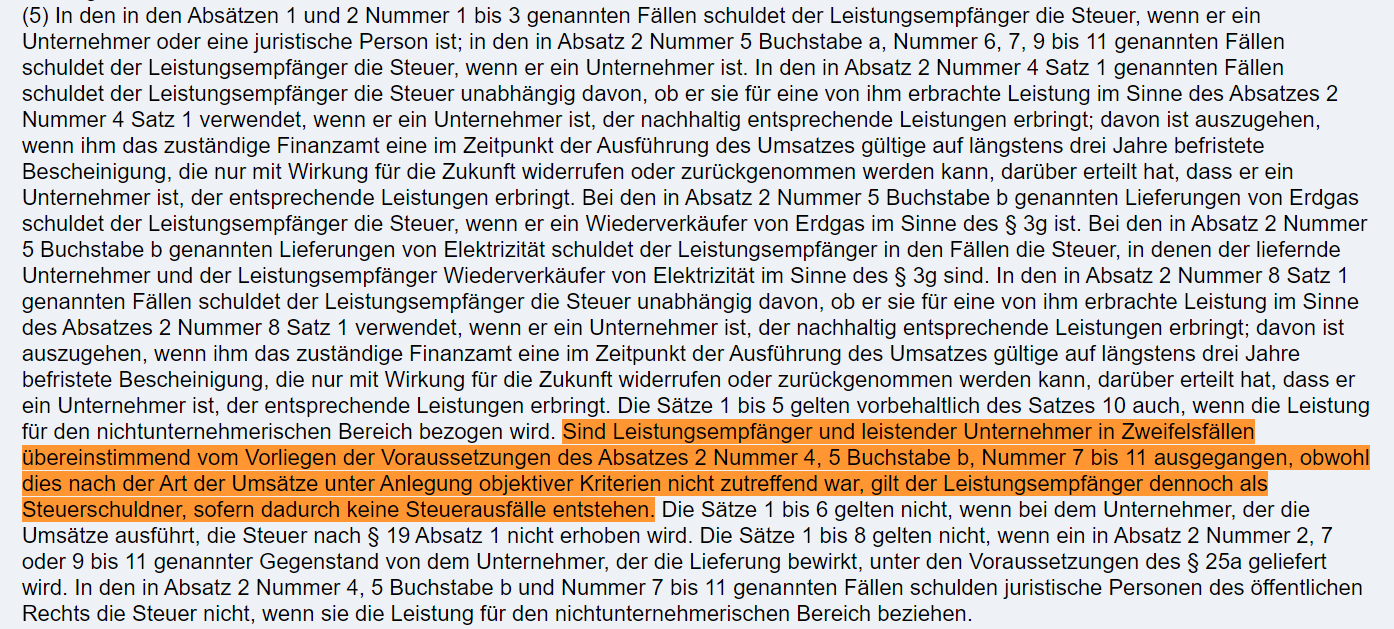

To rešenje je sadržano bukvalno u jednoj rečenici nemačkog Zakona o PDV (UStG – Umsatzsteuergesetz) . Naime, član 13b stav 5. rečenica 7. predviđa sledeće:

Znači, ako postoji nedoumica u pogledu utvrđivanja da li se radi o prometu iz oblasti građevinarstva, ali su prodavac i kupac saglasni da se radi o prometu iz oblasti građevinarstva, tako obračunat PDV od strane primaoca kao poreskog dužnika će biti validan, bez obzira što se objektivno možda ne radi o prometu iz oblasti građevinarstva.

Primena ovog nemačkog rešenja u Srbiji bi rezultiralo u tome da više ne bude pravne nesigurnosti u pogledu prometa iz oblasti građevinarstva, niti silnih bespotrebnih mišljenja Ministarstva finansija.

3. Predložene izmene Zakona o PDV

U objavljenom Nacrtu zakona o izmenama i dopunama Zakona o PDV predviđena je izmena u vezi sa prometom iz oblasti građevinarstva, u smislu da to bude samo onaj promet čija vrednost je veća od 500.000 dinara, bez PDV.

Postavlja se pitanje da li ovakva novina stvarno olakšava primenu odredaba propisa u vezi sa prometom iz oblasti građevinarstva? Naročito ako se ima u vidu da se pojedinačni promet od 500.000 dinara vrlo verovatno neće odnositi na delimične isporuke.

Nejasno je šta bi time bilo olakšano. I dalje bi postojale nedoumice, i dalje bi se množila mišljenja ministarstva, samo bi sada trebalo još imati u vidu da se sve to odnosi samo na iznose preko 500.000, a još ako postoje delimične isporuke treba saznati koliki će biti ukupan iznos prometa.

Vrednost od 500.000 dinara se ipak odnosi i na delimične isporuke, kako je precizirano izmenama i dopunama Pravilnika o utvrđivanju dobara i usluga iz oblasti građevinarstva za svrhu određivanja poreskog dužnika za porez na dodatu vrednost („Službeni glasnik RS“, broj 159 od 30.12.2020. godine). To je predviđeno članom 2. stav 6. navedenog pravilnika.

Ako se uzmu u obzir i nezvanične informacije da naknadno izmenama i dopunama odgovarajućeg Pravilnika neke vrste prometa koje su do sada smatrane prometom iz oblasti građevinarstva to više neće biti, smatramo da se izmenama u ovoj oblasti samo uvodi još veća konfuzija i nesigurnost.

4. Predlog za Ministarstvo finansija

S obzirom da je Ministarstvo finansija povodom objavljenog Nacrta zakona o izmenama i dopunama Zakona o PDV omogućilo dostavljanje sugestija do 23. novembra do 15:30 sati, odlučili smo da dostavimo Ministarstvu finansija predlog da se u Srbiji primeni rešenje iz Nemačke, koje bi znatno pojednostavilo i olakšalo primenu odredaba PDV propisa u vezi sa prometom iz oblasti građevinarstva (videti tačku 2. teksta).

Ministarstvu finansija smo poslali dopis sledeće sadržine:

„Poštovanje,

U vezi sa objavljenim Nacrtom zakona o izmenama i dopunama Zakona o porezu na dodatu vrednost, predlažemo rešenje koje bi u velikoj meri pojednostavilo i olakšalo primenu odredaba PDV propisa u vezi sa prometom iz oblasti građevinarstva.

Predlažemo da se u Zakonu o PDV primeni rešenje iz nemačkog Zakona o PDV (UStG – Umsatzsteuergesetz). Radi se o rešenju koje je sadržano u članu 13b stav 5. rečenica 7. (prevod sa nemačkog):

Ako su u slučajevima sumnje/nedoumice učesnici u prometu saglasni da se radi o prometu za koji je primalac poreski dužnik (npr. promet iz oblasti građevinarstva), iako to nije slučaj na osnovu vrste prodaje pod primenom objektivnih kriterijuma, primalac se i dalje smatra PDV dužnikom, pod uslovom da nema poreskih gubitaka.

Prema tome, ako postoji nedoumica u pogledu utvrđivanja da li se radi o prometu iz oblasti građevinarstva, ali su prodavac i kupac saglasni da se radi o prometu iz oblasti građevinarstva, tako obračunat PDV od strane primaoca kao poreskog dužnika će biti validan, bez obzira što se objektivno možda ne radi o prometu iz oblasti građevinarstva.

Pozdrav,

Ranko Grba

urednik portala Neobilten“

5. Podrška predlogu

Pozivamo sve zainteresovane organizacije i pojedince da se pridruže ovoj inicijativi i podrže predlog time što ćete se obratiti Ministarstvu finansija i navesti predlog za koji dajete podršku (videti tačku 4. ovog teksta).

Za one koji nemaju vremena da sroče poseban tekst podrške, dajemo predlog teksta:

Slanje se vrši putem elektronske pošte na adresu fiskalni.sektor@mfin.gov.rs

Povezani tekstovi

- Utvrđivanje prometa iz oblasti građevinarstva i opredeljivanje poreskog dužnika u skladu sa članom 10. stav 2. tačka 3) Zakona o porezu na dodatu vrednost

- Opredeljivanje poreskog dužnika u smislu člana 10. stav 2. tačka 3) Zakona o PDV u slučaju kada obveznik PDV vrši isporuku dobara i pružanje usluga u okviru izgradnje javnog parka

- Poreski dužnik kada se promet iz oblasti građevinarstva vrši stranom licu

- Opredeljivanje prometa iz oblasti građevinarstva iz člana 10. stav 2. tačka 3) Zakona o porezu da dodatu vrednost

- Poreski dužnik za promet iz oblasti građevinarstva kada obveznik PDV vrši promet drugom obvezniku PDV – fakultetu