Пореска управа је објавила обавештење које се односи на обрачун амортизације и исказивање података у обрасцу ОА.

У обавештењу се обвезници подсећају на додатно правило за стална средства за која се обрачун пореске амортизације врши по старим правилима (за групе II до V):

У наставку преносимо у целости обавештење Пореске управе:

„Анализом најчешће постављених питања Пореској управи уочено је да се одређен број питања односи на обрачун амортизације и исказивање података у обрасцу ОА који прати пореску пријаву ПДП. У циљу пружања помоћи пореским обвезницима у делу појашњења законских норми, како би се пореска пријава поднела тачно и у законом прописаном року, дајемо следеће објашњење:

Обрачун амортизације сталних средстава на начин прописан чланом 10. Закона о порезу на добит правних лица (Сл. гласник РС бр. 25/01, … 118/21), примењује се у складу са чланом 14. Закона о изменама и допунама закона о порезу на добит правних лица (Сл. гласник рс бр. 95/18) на стална средства стечена закључно са 31. децембром 2018. године, односно закључно са последњим даном пореског периода који почиње у 2018. години, а за стална средства разврстана у групе II-V најкасније на обрачун амортизације тих средстава закључно са 31. децембром 2028. године, односно последњим даном пореског периода који почиње у 2028. години.

Уколико је, применом наведеног правила, крајњи салдо утврђен у износу мањем од износа који се добија применом стопе

– од 10% за II групу,

– стопе од 15% за III групу,

– стопе од 20% за IV групу и

– стопе од 30% за V групу

на салдо утврђен на дан 31. децембра 2018. године, односно на последњи дан пореског периода који почиње у 2018. години, као расход амортизације признаје се целокупан салдо групе, због чега је износ у колони 7 обрасца ОА једнак неотписаној вредности из колоне 5, док се у колону 8 уписује вредност нула. Почетни салдо на почетку наредне године једнак је неотписаној вредности на крају претходне године.

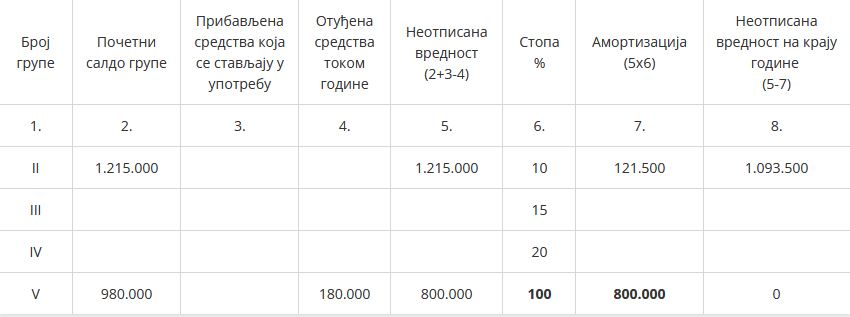

Пример:

У обрасцу ОА достављеном уз ПДП пријаву за 2018. годину, исказани су следећи подаци о неотписаној вредности сталних средстава на дан 31.12.2018. године:

На основу података наведених у колонама 1 до 5 ОА обрасца за 2021. годину, обрачун амортизације је потребно извршити на следећи начин:

Имајући у виду да је износ неотписане вредности средстава V амортизационе групе на дан 31.12.2021. године (800.000 – (800.00 x 30%) =560.000) мањи од износа који се добија када се на неотписану вредност те групе на крају 2018. године примени амортизациона стопа од 30% (2.000.000 x 30% = 600.000 динара), цео износ из колоне 5 обрасца ОА (800.000 динара) представља расход амортизације. У колону 7 ове групе потребно је уписати целокупан износ наведен у колони 5 обрасца ОА.

Како се у наведеном случају отписује целокупан износ неотписане вредности из колоне 5, у колону 6 (стопа %) уместо стопе 30 потребно је уписати стопу 100.

Такође напомињемо да je чланом 7. Правилника о начину разврставања сталних средстава по групама и начину утврђивања амортизације за пореске сврхе прописано да уколико је крајњи салдо поједине групе амортизације од II до V мањи од пет просечних месечних бруто зарада исплаћених по запосленом у Републици у последњем месецу периода за који се врши обрачун амортизације, према објављеном податку републичког органа надлежног за послове статистике, целокупан салдо те групе признаје се као расход амортизације и салдо групе једнак је нули.“

Повезани текстови

- Књижење у случају да је процењена вредност основног средства једнака неотписаној вредности и да ли се у том случају пореска амортизација наставља по новим правилима

- Утврђивање расхода амортизације сталних средстава у складу са Законом о порезу на добит правних лица када је стопа рачуноводствене амортизације нижа од стопе пореске амортизације

- Обрачун пореске амортизације – петоструки износ просечне зараде за децембар 2025. године

- Сврставање возила која се дају у закуп у одговарајућу групу за сврху обрачуна пореске амортизације

- На који начин се у пословним књигама привредног друштва евидентирају некретнине у власништву Републике Србије које су дате искључиво на коришћење