Poreska uprava je objavila obaveštenje koje se odnosi na obračun amortizacije i iskazivanje podataka u obrascu OA.

U obaveštenju se obveznici podsećaju na dodatno pravilo za stalna sredstva za koja se obračun poreske amortizacije vrši po starim pravilima (za grupe II do V):

U nastavku prenosimo u celosti obaveštenje Poreske uprave:

„Analizom najčešće postavljenih pitanja Poreskoj upravi uočeno je da se određen broj pitanja odnosi na obračun amortizacije i iskazivanje podataka u obrascu OA koji prati poresku prijavu PDP. U cilju pružanja pomoći poreskim obveznicima u delu pojašnjenja zakonskih normi, kako bi se poreska prijava podnela tačno i u zakonom propisanom roku, dajemo sledeće objašnjenje:

Obračun amortizacije stalnih sredstava na način propisan članom 10. Zakona o porezu na dobit pravnih lica (Sl. glasnik RS br. 25/01, … 118/21), primenjuje se u skladu sa članom 14. Zakona o izmenama i dopunama zakona o porezu na dobit pravnih lica (Sl. glasnik rs br. 95/18) na stalna sredstva stečena zaključno sa 31. decembrom 2018. godine, odnosno zaključno sa poslednjim danom poreskog perioda koji počinje u 2018. godini, a za stalna sredstva razvrstana u grupe II-V najkasnije na obračun amortizacije tih sredstava zaključno sa 31. decembrom 2028. godine, odnosno poslednjim danom poreskog perioda koji počinje u 2028. godini.

Ukoliko je, primenom navedenog pravila, krajnji saldo utvrđen u iznosu manjem od iznosa koji se dobija primenom stope

– od 10% za II grupu,

– stope od 15% za III grupu,

– stope od 20% za IV grupu i

– stope od 30% za V grupu

na saldo utvrđen na dan 31. decembra 2018. godine, odnosno na poslednji dan poreskog perioda koji počinje u 2018. godini, kao rashod amortizacije priznaje se celokupan saldo grupe, zbog čega je iznos u koloni 7 obrasca OA jednak neotpisanoj vrednosti iz kolone 5, dok se u kolonu 8 upisuje vrednost nula. Početni saldo na početku naredne godine jednak je neotpisanoj vrednosti na kraju prethodne godine.

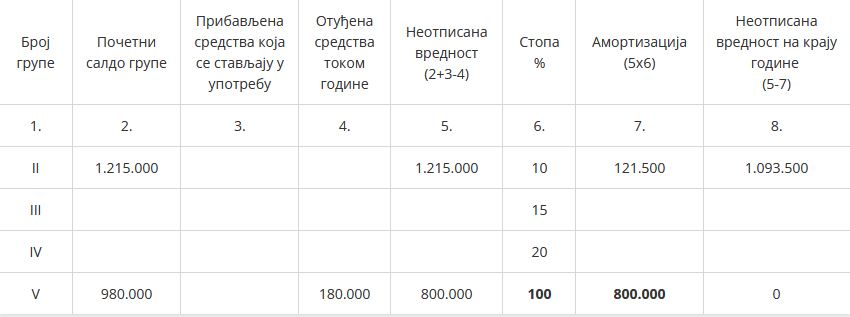

Primer:

U obrascu OA dostavljenom uz PDP prijavu za 2018. godinu, iskazani su sledeći podaci o neotpisanoj vrednosti stalnih sredstava na dan 31.12.2018. godine:

Na osnovu podataka navedenih u kolonama 1 do 5 OA obrasca za 2021. godinu, obračun amortizacije je potrebno izvršiti na sledeći način:

Imajući u vidu da je iznos neotpisane vrednosti sredstava V amortizacione grupe na dan 31.12.2021. godine (800.000 – (800.00 x 30%) =560.000) manji od iznosa koji se dobija kada se na neotpisanu vrednost te grupe na kraju 2018. godine primeni amortizaciona stopa od 30% (2.000.000 x 30% = 600.000 dinara), ceo iznos iz kolone 5 obrasca OA (800.000 dinara) predstavlja rashod amortizacije. U kolonu 7 ove grupe potrebno je upisati celokupan iznos naveden u koloni 5 obrasca OA.

Kako se u navedenom slučaju otpisuje celokupan iznos neotpisane vrednosti iz kolone 5, u kolonu 6 (stopa %) umesto stope 30 potrebno je upisati stopu 100.

Takođe napominjemo da je članom 7. Pravilnika o načinu razvrstavanja stalnih sredstava po grupama i načinu utvrđivanja amortizacije za poreske svrhe propisano da ukoliko je krajnji saldo pojedine grupe amortizacije od II do V manji od pet prosečnih mesečnih bruto zarada isplaćenih po zaposlenom u Republici u poslednjem mesecu perioda za koji se vrši obračun amortizacije, prema objavljenom podatku republičkog organa nadležnog za poslove statistike, celokupan saldo te grupe priznaje se kao rashod amortizacije i saldo grupe jednak je nuli.“

Povezani tekstovi

- Knjiženje u slučaju da je procenjena vrednost osnovnog sredstva jednaka neotpisanoj vrednosti i da li se u tom slučaju poreska amortizacija nastavlja po novim pravilima

- Utvrđivanje rashoda amortizacije stalnih sredstava u skladu sa Zakonom o porezu na dobit pravnih lica kada je stopa računovodstvene amortizacije niža od stope poreske amortizacije

- Obračun poreske amortizacije – petostruki iznos prosečne zarade za decembar 2025. godine

- Svrstavanje vozila koja se daju u zakup u odgovarajuću grupu za svrhu obračuna poreske amortizacije

- Na koji način se u poslovnim knjigama privrednog društva evidentiraju nekretnine u vlasništvu Republike Srbije koje su date isključivo na korišćenje