Zakon koji uređuje elektronski dokument u Srbiji je Zakon o elektronskom dokumentu, elektronskoj identifikaciji i uslugama od poverenja u elektronskom poslovanju (u daljem tekstu: Zakon o elektronskom dokumentu).

U članu 9. u kojem je obrađena forma prikaza elektronskog dokumenta, u st. 1 – 3. navedeno je sledeće:

„Elektronski dokument sadrži unutrašnju i spoljnu formu prikaza.

Unutrašnja forma prikaza sastoji se od tehničko-programske forme zapisivanja sadržine elektronskog dokumenta.

Spoljna forma prikaza sastoji se od vizuelnog ili drugog razumljivog prikaza sadržine elektronskog dokumenta.“

To znači da su unutrašnja i spoljna forma prikaza delovi jednog elektronskog dokumenta, te se podrazumeva da su podaci koji se prikazuju u spoljnoj formi prikaza elektronskog dokumenta identični odgovarajućim podacima unutrašnje forme prikaza.

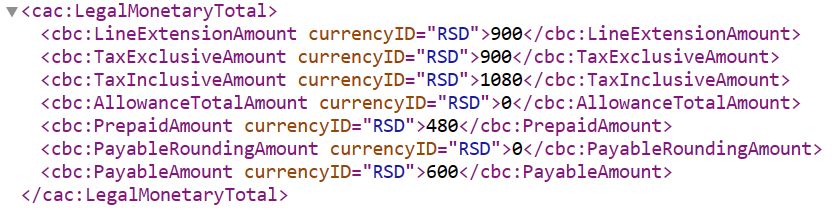

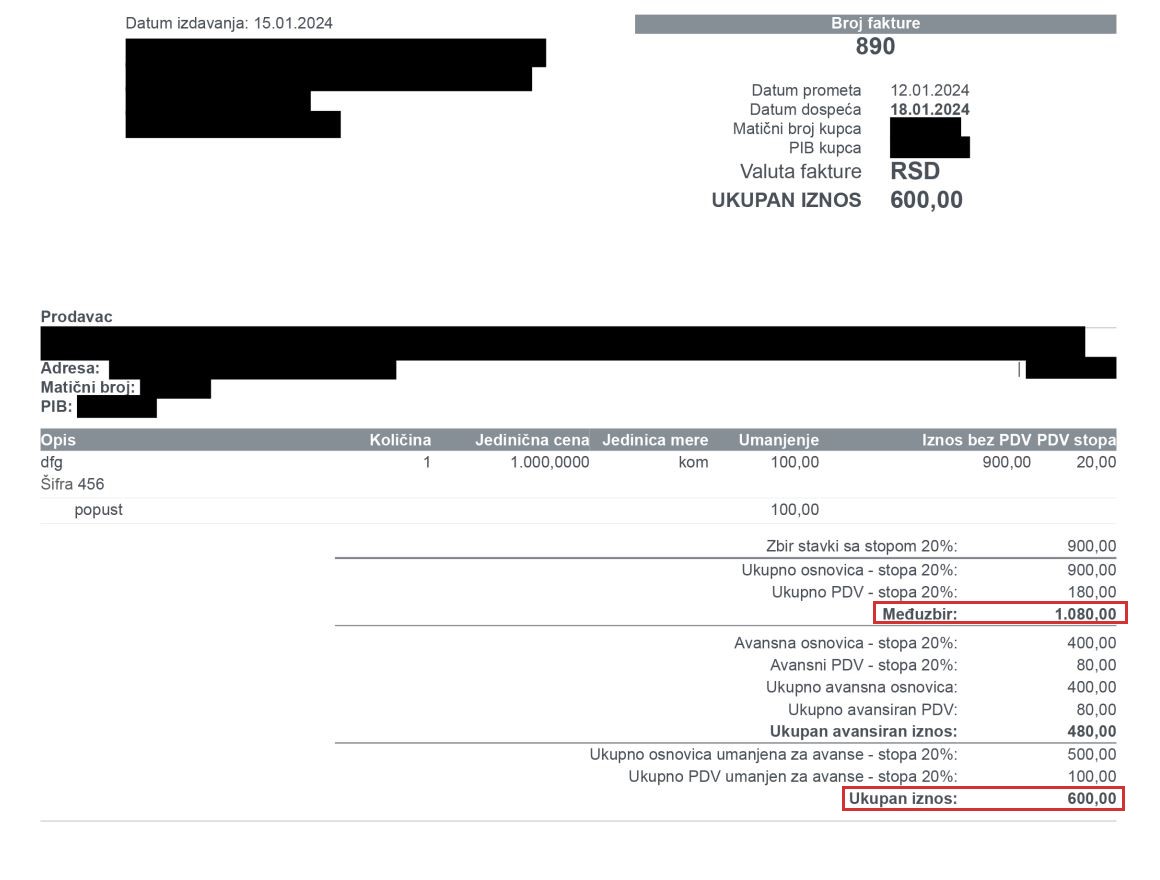

U nastavku na primeru elektronske fakture prikazujemo razliku između unutrašnje forme prikaza (XML) i spoljne forme prikaza (PDF) elektronske fakture:

Slika 1. Unutrašnja forma prikaza elektronske fakture (XML)

Slika 2. Spoljna forma prikaza elektonske fakture (PDF)

U unutrašnjnoj formi prikaza elektronske fakture (XML) iznos od 600 dinara se odnosi na „Payable amount“ ili „Iznos za plaćanje“. U spoljnoj formi prikaza elektronske fakture (PDF) ispred iznosa od 600 dinara piše „Ukupan iznos“.

Osim što ovo u smislu same prirode elektronskog dokumenta predstavlja svojevrsni nonsens, smatramo da je ovakvo postupanje Ministarstva finansija u suprotnosti sa nizom odredbi važećih propisa u Republici Srbiji. U nastavku navodimo neke od tih odredbi:

- Član 42. stav 7. Zakona o PDV:

„Račun u elektronskom obliku izdaje se kao elektronski dokument u skladu sa zakonom.“

- Član 9. stav 2. Zakona o računovodstvu:

„Računovodstvena isprava predstavlja pisani dokument ili elektronski zapis o nastaloj poslovnoj promeni, koja obuhvata sve podatke potrebne za knjiženje u poslovnim knjigama tako da se iz računovodstvene isprave nedvosmisleno može saznati osnov, vrsta i sadržaj poslovne promene.“

- Član 8. Zakona o elektronskom fakturisanju:

„Elektronska faktura, u skladu sa zakonom kojim se uređuje postupak izvršenja, predstavlja verodostojnu ispravu, ako je od strane izdavaoca elektronske fakture ili informacionog posrednika u njegovo ime poslata primaocu elektronske fakture preko sistema elektronskih faktura.“

- Član 12. stav 1. tačka 14) Pravilnika o elektronskom fakturisanju:

„Sistem elektronskih faktura procesuira elektronsku fakturu koja minimalno sadrži:

14) ukupan iznos;“

Ovih dana smo postavili anketu u neformalnoj grupi računovođa na Fejsbuku „Knjigovodstvo – Računovodstvo“. Prikazali smo primer fakture iz ovog teksta i pitali „Da li smatrate da je u ovoj fakturi ispravno prikazan ukupan iznos kao element elektronske fakture, u skladu sa članom 12. stav 1. tačka 14) Pravilnika o elektronskom fakturisanju?“

Od ukupno 149 datih glasova, 141 je bilo za odgovor „NE, nije ispravno prikazan ispravan iznos“, a 8 je bilo za odgovor „DA, ispravno je prikazan ispravan iznos“.

![]()

![]()

I dalje nije jasno zašto su izvršene ove izmene elektronske fakture. Do sada se tim povodom jedino oglasio Vladimir Pejčić, rukovodilac Grupe za upravljanje sistemom elektronskih faktura u Sektoru za digitalizaciju u oblasti finansija u Ministarstvu finansija. Očekivali smo do sada još neko objašnjenje, jer objašnjenje gospodina Pejčića nismo razumeli ni mi, a ni bilo ko drugi sa kim smo o tome razgovarali. U tom smislu još jednom prenosimo objašnjenje gospodina Pejčića:

„Izvršene su izmene u određenim nazivima, to se kaže labela, na spoljnom prikazu elektronske fakture. To je zapravo onaj dokument u PDF formatu koji skidamo za, koji je ljudski čitljiv format, dakle ne XML. Sad, na sledeće su, sledeće su izmene izvršene: na svim dokumentima osim na avansnoj fakturi labela „ukupno za uplatu“ preimenovana je u „ukupan iznos“. To je usklađeno sa, sa Pravilnikom o elektronskim fakturama, o fakturama, i to kako u zaglavlju tako i u onom delu gde su sume. Na svim dokumentima labela „ukupan iznos“, znači ono što je bilo, mi smatramo do sada pogrešno, preimenovana je u „međuzbir“, zato što to, sad ja opet iz nekog svog iskustva pravničkog ugla, smatram da taj međuzbir nema, on nema, nije nešto što je ukupan iznos zapravo, ne predstavlja to, i to se, to se nalazi u sekciji sa ukupnim vrednostima, sa ukupnim vrednostima stavki, odnosno dokumenata.“

Apelujemo na Ministarstvo finansija da u što kraćem roku ispravi ovu nelogičnost ili da eventualno neko od nadležnih ponudi razumno objašnjenje za nastalu situaciju.

Povezani tekstovi

- eFakture – verzija 4.1.0 dostupna i na produkcionoj verziji SEF

- eFakture – nova verzija 4.1.0 i ažurirano interno tehničko uputstvo

- eFakture – verzija 4.0.0 i EPP verzija 3.0.0 dostupni na produkcionoj verziji SEF

- eFakture – verzija 4.0.0 i objedinjavanje aplikacija u SEF Admin modulu na produkciji odloženo do petka 31. jula

- Objedinjavanje aplikacija u SEF Admin modulu na produkcionom okruženju od 29. jula