„Службени гласник РС“, број 113/2013, 104/2018, 99/2021 и 30/2026

Пречишћен текст прописа

Члан 1.

Овим правилником ближе се уређујe начин подношења пореске пријаве електронским путем.

Члан 2.

Пореска пријава у електронском облику је електронски документ који има садржај и структуру пореске пријаве у складу са законом којим се уређује порески поступак и пореска администрација „(у даљем тексту: ЗПППА) и другим пореским законом и који је порески обвезник електронским путем поднео Пореској управи.

Члан 2а

Пореска пријава у електронском облику је електронски документ који садржи делове који се односе на податке о пореској пријави, податке о пореском обвезнику за којег се подноси пореска пријава, односно пореском плацу, податке о подносиоцу пореске пријаве, податке о пореском пуномоћнику, допунске податке о пореској пријави, допунске податке о врсти пореске обавезе, пореском обвезнику за којег се подноси пореска пријава, односно пореском плацу, подаци који се односе на одређени порез уређен пореским законом, напомену, као и прилоге уз пореску пријаву.

У делу I. Подаци о пореској пријави, уносе се следећи подаци, и то:

1) у поље 1.1 Врста пореске пријаве, уноси се одговарајућа ознака врсте пореске пријаве, и то:

(1) ознака 1 – редовна пореска пријава;

(2) ознака 2 – пореска пријава по службеној дужности;

(3) ознака 3 – самопријављивање доспеле пореске обавезе;

(4) ознака 4 – пореска пријава по налогу контроле;

(5) ознака 5 – пореска пријава по одлуци суда изван управног поступка;

(6) ознака 6 – редовна пореска пријава са одобреним одложеним роком подношења;

2) у поље 1.2 Ознака пореског/обрачунског периода, уноси се ознака пореског, односно обрачунског периода, и то:

(1) ознака 1 – календарски месец у календарској години;

(2) ознака 2 – календарско тромесечје у календарској години;

(3) ознака 3 – календарска година;

(4) ознака 4 – од датума до датума, у случајевима који нису обухваћени ознакама 1-3;

3) у поље 1.2а Порески/обрачунски период, уноси се податак о пореском/обрачунском периоду;

4) у поље 1.3 Датум остваривања прихода (ДД/ММ/ГГГГ), уноси се датум остваривања прихода;

5) у поље 1.4 Датум исплате прихода (ДД/ММ/ГГГГ), уноси се датум исплате прихода;

6) у поље 1.5 Датум доспелости пореске обавезе (ДД/ММ/ГГГГ), уноси се датум доспелости пореске обавезе;

7) у поље 1.6 Датум плаћања (ДД/ММ/ГГГГ), уноси се датум плаћања;

8) у поље 1.7 Последњи дан рока за подношење пореске пријаве, уноси се ознака последњег дана рока, и то:

(1) ознака 1 – последњи дан рока за подношење пореске пријаве одређеног пореским законом;

(2) ознака 2 – последњи дан рока за подношење пореске пријаве по одобрењу о продужењу рока одређеног пореким законом;

9) у поље 1.7а Датум последњег дана рока за подношење пореске пријаве, уноси се датум последњег дана рока за подношење пореске пријаве (ДД/ММ/ГГГГ);

10) у поље 1.8 Датум подношења пореске пријаве (ДД/ММ/ГГГГ), уноси се датум подношења пореске пријаве;

11) у поље 1.9 Датум до којег је обрачуната камата (ДД/ММ/ГГГГ), уноси се датум до којег је обрачуната камата за порески/обрачунски период за који се подноси пореска пријава;

12) у поље 1.10 Врста измене пореске пријаве, уноси се одговарајућа ознака врсте измене пореске пријаве, и то:

(1) ознака 1 – измена на основу члана 40. ЗПППА;

(2) ознака 2 – измена по налогу контроле;

(3) ознака 3 – измена по одлуци суда изван управног поступка;

(4) ознака 9 – сторно пријаве;

13) у поље 1.10а Идентификациони број пореске пријаве која се мења, уноси се идентификациони број пореске пријаве која се мења;

14) у поље 1.11 Број одлуке органа на основу које се пореска пријава подноси, односно мења, уноси се број одлуке на основу које се пореска пријава подноси (пореска пријава са ознакама врста пореске пријаве 4 и 5), односно мења (пореска пријава са ознакама врста измене пореске пријаве 2, 3 и 9);

15) у поље 1.11а Поступак у којем је донета одлука која представља основ за измену пореске пријаве, уноси се ознака поступка у којем је донета одлука, и то:

(1) ознака 1 – првостепени управни поступак у којем је усвојена жалба пореског обвезника;

(2) ознака 2 – другостепени управни поступак у којем је поништено првостепено решење Пореске управе;

(3) ознака 3 – другостепени управни поступак у којем је другостепени орган сам одлучио o управној ствари, без враћања на поновни поступак;

(4) ознака 4 – поступак пред Управним судом у којем је поништено другостепено решење, а на основу којег је поништено и првостепено решење Пореске управе;

(5) ознака 5 – парнични или други неуправни поступак.

Редовна пореска пријава из става 2. тачка 1) подтачка (1) овог члана је пореска пријава за одређену врсту пореза, за порески период или опорезиви догађај, која се први пут благовремено подноси у складу са пореским законом. Измена редовне пореске пријаве по било ком основу представља редовну пореску пријаву.

У делу II. Подаци о пореском обвезнику за којег се подноси пореска пријава, односно пореском плацу, уносе се следећи подаци, и то:

1) у поље 2.1 Порески идентификациони број (ПИБ/ЈМБГ/ЕБС), уноси се порески идентификациони број пореског обвезника за којег се подноси пореска пријава, односно пореског плаца (ПИБ/ЈМБГ/ЕБС);

2) у поље 2.2 Матични број, уноси се матични број;

3) у поље 2.3 Назив/име и презиме, уноси се назив, односно име и презиме;

4) у поље 2.3а ЈМБГ/ЕБС за физичко лице предузетника, уноси се ЈМБГ/ЕБС за физичко лице које има својство предузетника;

5) у поље 2.3б Име и презиме физичког лица предузетника, уноси се име и презиме физичког лица које има својство предузетника;

6) у поље 2.4 Адреса (место, улица и број), уноси се адреса (место, улица и број);

7) у поље 2.5 Општина, уноси се назив и шифра општине;

8) у поље 2.6 Телефон, уноси се број телефона контакт особе;

9) у поље 2.7 Е-адреса, уноси се електронска адреса;

10) у поље 2.8 Резидентство, уноси се ознака резидентства, и то:

(1) ознака 1 – резидент Републике Србије;

(2) ознака 2 – нерезидент;

11) у поље 2.8а Држава или друга јурисдикција резидентства, уноси се име државе или друге јурисдикција резидентства;

12) у поље 2.8б Коришћење јавних средстава, уноси се ознака која опредељује да ли је порески обвезник за којег се подноси пореска пријава корисник јавних средстава, и то:

(1) ознака 1 – није корисник јавних средстава;

(2) ознака 2 – корисник јавних средстава – директни, односно индиректни буџетски корисник;

(3) ознака 3 – корисник јавних средстава – Војска Републике Србије;

13) у поље 2.9а Врста пореског обвезника – резидента, уноси се врста пореског обвезника – резидента, и то:

(1) ознака 1 – правно лице;

(2) ознака 2 – ентитет без својства правног лица;

(3) ознака 3 – физичко лице – предузетник – физичко лице које је регистровало обављање самосталне делатности и порез плаћа на опорезиву добит;

(4) ознака 4 – физичко лице – предузетник паушалац – физичко лице које је регистровало обављање самосталне делатности и порез плаћа на паушално утврђени приход;

(5) ознака 5 – физичко лице – предузетник друго лице – физичко лице које није регистровало обављање самосталне делатности;

(6) ознака 6 – физичко лице – предузетник пољопривредник – физичко лице које није регистровало обављање делатности као самосталне делатности и порез плаћа на опорезиву добит;

(7) ознака 7 – физичко лице, осим физичких лица са ознакама 3, 4, 5 и 6;

14) у поље 2.9б Врста пореског обвезника – нерезидента, уноси се врста пореског обвезника – нерезидента, и то:

(1) ознака 1 – нерезидентно правно лице које обавља делатност преко сталне пословне јединице (у даљем тексту: СПЈ) регистроване у Агенцији за привредне регистре, односно представништво;

(2) ознака 2 – нерезидентно правно лице које обавља делатност преко СПЈ нерегистроване у Агенцији за привредне регистре;

(3) ознака 3 – нерезидентно правно лице које обавља делатност и нема СПЈ;

(4) ознака 4 – нерезидентно физичко лице које самостално обавља делатност у Републици Србији;

(5) ознака 5 – нерезидентно физичко лице, осим физичког лица са ознаком 4;

15) у поље 2.10 Број запослених, уноси се број запослених;

16) у поље 2.11 Регистрована претежна делатност, уноси се шифра претежне делатности из прописа којим се уређује класификација делатности;

17) у поље 2.12 Делатност по основу које је остварено највеће учешће у укупном приходу, уноси се шифра делатности из прописа којим се уређује класификација делатности по основу које је остварено највеће учешће у укупном приходу.

У делу III. Подаци о подносиоцу пореске пријаве, уносе се следећи подаци, и то:

1) у поље 3.1 Порески идентификациони број (ЈМБГ/ЕБС), уноси се порески идентификациони број (ЈМБГ/ЕБС);

2) у поље 3.2 Име и презиме, уноси се име и презиме;

3) у поље 3.3 Телефон, уноси се број телефона контакт особе;

4) у поље 3.4 Е-адреса, уноси се електронска адреса;

5) у поље 3.5 Својство подносиоца пореске пријаве, уноси се ознака својства подносиоца пореске пријаве, и то:

(1) ознака 1 – порески обвезник, укључујући и пореског плаца;

(2) ознака 2 – порески пуномоћник;

(3) ознака 3 – овлашћено лице пореског пуномоћника – правног лица;

(4) ознака 4 – законски заступник;

(5) ознака 5 – овлашћено лице законског заступника – правног лица;

(6) ознака 6 – заступник по службеној дужности;

(7) ознака 7 – солидарни јемац.

У делу IV. Подаци о пореском пуномоћнику, уносе се следећи подаци, и то:

1) у поље 4.1 Порески идентификациони број (ПИБ/ЈМБГ), уноси се порески идентификациони број (ПИБ/ЈМБГ);

2) у поље 4.2 Матични број, уноси се матични број;

3) у поље 4.3 Назив/име и презиме, уноси се назив, односно име и презиме;

4) у поље 4.4 Адреса (место, улица и број), уноси се адреса (место, улица и број);

5) у поље 4.5 Општина, уноси се назив и шифра општине;

6) у поље 4.6 Телефон, уноси се број телефона контакт особе;

7) у поље 4.7 Е-адреса, уноси се електронска адреса.

У делу V. Допунски подаци о пореској пријави, уносе се допунски подаци у зависности од врсте пореза, и то:

1) у поље 5.1 Основ подношења пореске пријаве, уноси се основ подношења пореске пријаве;

2) у поље 5.2 Идентификациони број прелиминарне пореске пријаве, уноси се идентификациони број прелиминарне пореске пријаве.

У делу VI. Допунски подаци о врсти пореске обавезе/пореском обвезнику за којег се подноси пореска пријава, односно пореском плацу, уносе се допунски подаци о врсти пореске обавезе/пореском обвезнику за којег се подноси пореска пријава, односно пореском плацу у зависности од врсте пореза, и то:

1) у поље 6.1 Врста пореске обавезе, уноси се врста пореске обавезе;

2) у поље 6.2 Посебна обележја која се односе на порески/обрачунски период и пореског обвезника, односно пореског плаца, уносе се посебна обележја која се односе на порески/обрачунски период и пореског обвезника, односно пореског плаца.

Делови V. и VI. пореске пријаве у eлектронском облику могу да садрже и додатна поља у зависности од врсте пореза за који се подноси пореска пријава.

Начин попуњавања додатних поља делова V. и VI. пореске пријаве у електронском облику уређују се прописом којим се уређује пореска пријава за одређену врсту пореза.

После дела VI. пореске пријаве у електронском облику додаје се одговарајући број делова који се односе на утврђивање пореске обавезе у складу са пореским законом.

Пореска пријава у електронском облику садржи и део у који се уноси напомена, као и део за прилоге који се достављају уз пореску пријаву у складу са пореским законом.

Члан 2б

У пореској пријави у електронском облику за одређени порез, делови, односно поља из члана 2а овог правилника који, у зависности од врсте пореза, чине саставни део те пореске пријаве, нумерички се означавају на начин из члана 2а овог правилника.

Члан 3.

Подношење пореских пријава електронским путем обавља се употребом електронских сервиса Пореске управе.

Електронски сервиси Пореске управе су сервиси који омогућавају подношење пореских пријава електронским путем, као и давање информација и докумената у електронском облику, а за које је Пореска управа путем електронског сервиса омогућила да се могу добити електронским путем.

Правила приступа електронским сервисима Пореске управе јединствена су за све пореске обвезнике и односе се на све електронске сервисе Пореске управе.

Члан 4.

У поступку подношења пореске пријаве електронским путем, Пореска управа преко електронских сервиса омогућава приступ пореским обвезницима.

Пореска пријава у електронском облику сматра се поднетом када порески обвезник електронским путем прими обавештење да је пријава поднета.

Члан 5.

Пореску пријаву електронским путем може да поднесе лице које је:

1) порески обвезник, укључујући и пореског плаца;

2) порески пуномоћник;

3) овлашћено лице пореског пуномоћника – правног лица;

4) законски заступник;

5) овлашћено лице законског заступника – правног лица;

6) заступник по службеној дужности;

7) солидарни јемац.

Ако је законски заступник правно лице, пореску пријаву електронским путем може да поднесе физичко лице које је законски заступник овластио за подношење пореске пријаве електронским путем.

Законски заступник из става 2. овог члана може да овласти више физичких лица за подношење пореских пријава електронским путем, и та лица не могу то овлашћење преносити на друга лица.

Подносилац пореске пријаве електронским путем дужан је да електронски потпише пореску пријаву у складу за законом којим се уређује електронски потпис.

Члан 6.

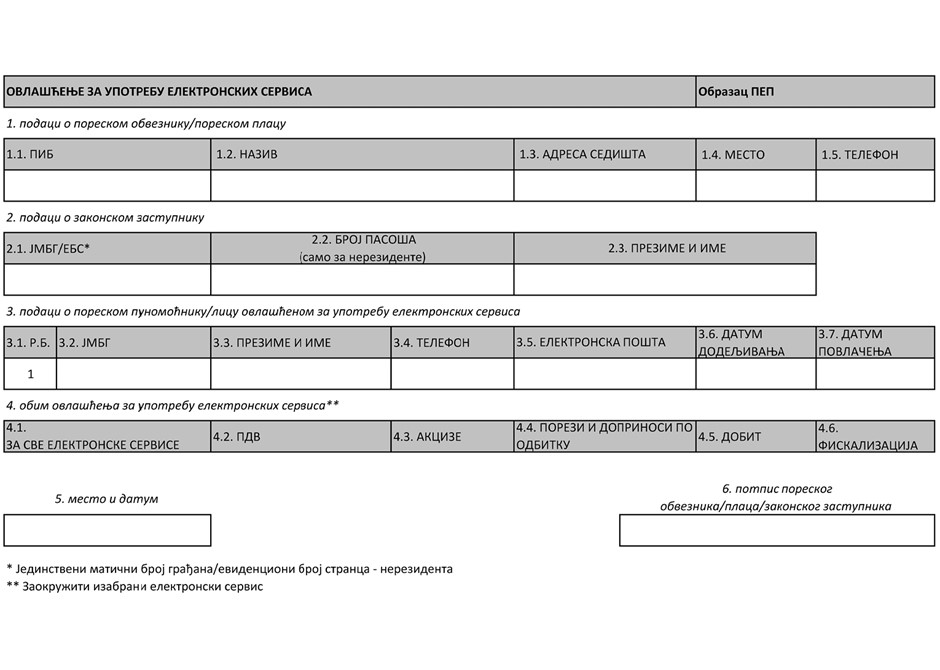

Давање, односно одузимање овлашћења за подношење пореске пријаве електронским путем, осим за заступника по службеној дужности, врши се:

1) употребом електронског сервиса Пореске управе, ако давалац овлашћења поседује важећи квалификовани електронски сертификат;

2) подношењем пријаве за давање, односно одузимање овлашћења на Обрасцу ПЕП – Овлашћење за употребу електронских сервиса надлежној организационој јединици Пореске управе, ако давалац овлашћења не поседује важећи квалификовани електронски сертификат.

Овлашћење дато за употребу свих електронских сервиса Пореске управе, сматра се и овлашћењем за употребу електронских сервиса јединица локалних самоуправа.

Образац ПЕП – Овлашћење за употребу електронских сервиса одштампан је уз овај правилник и чини његов саставни део.

Овлашћење за употребу електронских сервиса дато до ступања на снагу овог правилника сматра се овлашћењем за употребу свих електронских сервиса Пореске управе, односно за употребу електронских сервиса јединица локалних самоуправа.

Члан 6а

Одредбе овог правилника сходно се примењују и на подношење пореских пријава електронским путем употребом електронских сервиса јединица локалних самоуправа.

Члан 7.

До окончања увођења електронских сервиса за све пореске облике, односно за све пореске обвезнике, порески обвезници који су сврстани у велике пореске обвезнике у складу са законом којим се уређују порески поступак и пореска администрација, подносе пореске пријаве електронским путем у складу са Правилником о подношењу пореске пријаве електронским путем за велике пореске обвезнике („Службени гласник РС”, бр. 18/12 и 113/13).

Изузетно од става 1. овог члана, почев од 1. јануара 2014. године порески обвезници из става 1. овог члана дужни су да за порез на додату вредност и порез по одбитку, осим за порез на добит правних лица, подносе пореске пријаве електронским путем у складу са одредбама овог правилника.

Члан 8.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије”.

Одредбе које нису унете у „пречишћен текст“ прописа

Правилник о изменама и допунама Правилника о подношењу пореске пријаве електронским путем: „Сл. гласник РС“, бр. 104/2018

Члан 3.

Овај правилник ступа на снагу 1. јануара 2019. године.

Правилник о измени Правилника о подношењу пореске пријаве електронским путем: „Сл. гласник РС“, број 99/2021

Члан 1.

У Правилнику о подношењу пореске пријаве електронским путем („Службени гласник РС”, бр. 113/13 и 104/18), досадашњи Образац ПЕП – Овлашћење за употребу електронских сервиса замењује се новим Обрасцем ПЕП – Овлашћење за употребу електронских сервиса, који је одштампан уз овај правилник и чини његов саставни део.

Члан 2.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије”.

Правилник о изменама и допунама Правилника о подношењу пореске пријаве електронским путем: „Сл. гласник РС“, бр. 30/2026

Члан 4.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србијеˮ, а примењиваће се на пореске пријаве у електронском облику за одређене врсте пореза од дана њихове имплементације у одговарајући информациони систем Пореске управе.

Повезани текстови

- Све пореске пријаве у електронском облику ће убудуће имати стандардизовану структуру

- Унапређене функционалности сајта Пореске управе

- Измењен електронски формат пријаве ППИ-1

- Омогућено подношење Захтева за исправку грешке, на Обрасцу ЗИГ, електронским путем преко портала еПорези

- Омогућен приступ порталу еПорези путем сертификата у клауду еУправе