Садржај

„Службени гласник РС“, број 140/2004

Члан 1.

Овим правилником уређује се садржина фискалног рачуна и начин евидентирања промета издавањем фискалног рачуна из члана 12. став 8. Закона о фискалним касама („Службени гласник РС“, број 135/04 – у даљем тексту: Закон), начин отклањања грешке у евидентирању промета преко фискалне касе из члана 19. Закона и садржина и вођење књиге дневних извештаја из члана 20. став 1. Закона.

1. Садржина фискалног рачуна и начин евидентирања промета издавањем фискалног рачуна

Члан 2.

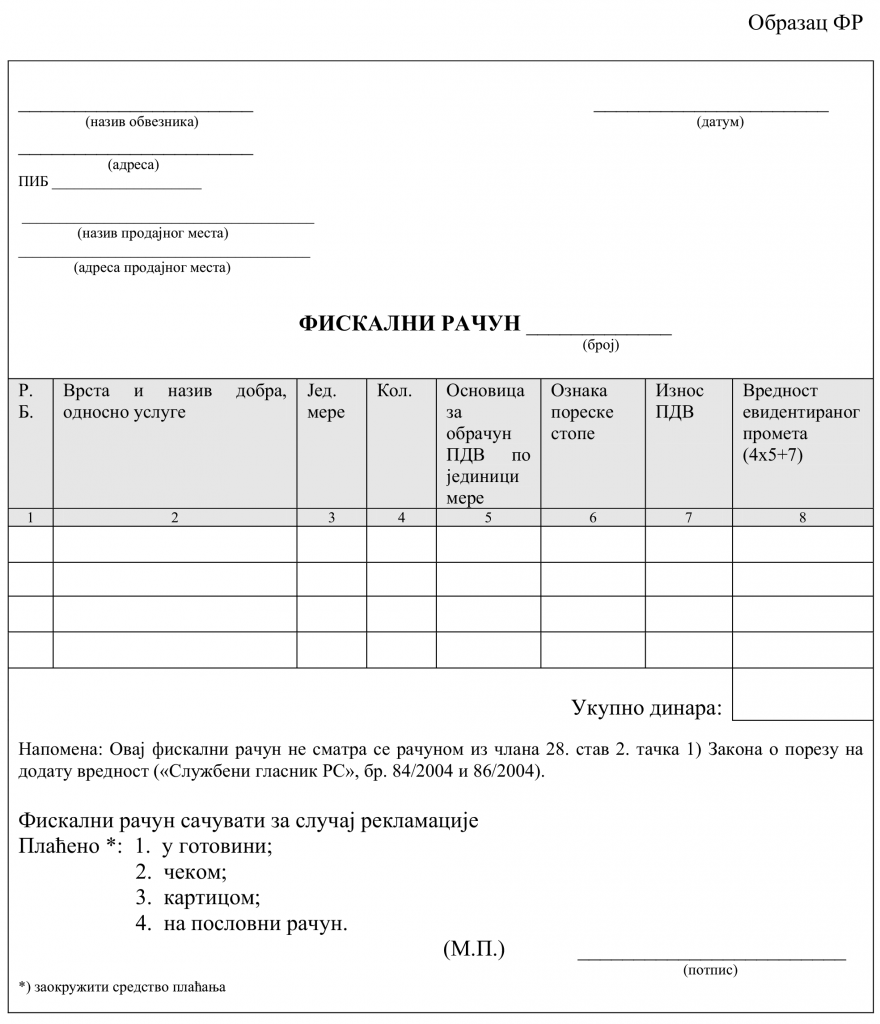

Фискални рачун из члана 12. став 8. Закона садржи следеће податке:

1) назив обвезника и назив и адресу продајног места;

2) порески идентификациони број (ПИБ) обвезника;

3) датум издавања и број фискалног рачуна;

4) врсту и назив добра, односно услуге;

5) јединицу мере;

6) количину;

7) основицу за обрачун ПДВ по јединици мере;

8) ознаку пореске стопе;

9) износ ПДВ;

10) вредност евидентираног промета по врсти добра, односно услуге;

11) укупну вредност евидентираног промета;

12) средство плаћања;

13) потпис и печат обвезника.

Фискални рачун из става 1. овог члана издаје се на Обрасцу ФР – Фискални рачун, који је одштампан уз овај правилник и чини његов саставни део.

Фискални рачуни из става 1. овог члана штампају се у блоковима фискалних рачуна (у даљем тексту: блок).

Фискални рачуни у сваком блоку су нумерисани.

На унутрашњем делу задње стране блока одштампан је текст следеће садржине: „Овај блок садржи фискалне рачуне у два примерка, од броја_____до броја______.

Оверава: (М.П.)

__________________ „.

(потпис)

Члан 3.

Обвезник најпре попуњава фискални рачун у два примерка, и по извршеној наплати укупне вредности на коју гласи фискални рачун, оригинал фискалног рачуна даје купцу добара, односно кориснику услуга, а копија остаје у блоку.

Сви подаци из члана 2. став 1. овог правилника морају бити читко унети у фискални рачун.

Ако обвезник приликом попуњавања фискалног рачуна погрешно унесе неки од података, такав фискални рачун се не издаје купцу, већ се исти поништава прецртавањем са две паралелне дијагоналне линије и оба примерка остају у блоку.

Ако обвезник није регистрован као обвезник ПДВ, у фискалном рачуну, у колони 6, уноси ознаку пореске стопе „А“, а у колони 7. не исказује износ ПДВ.

Члан 4.

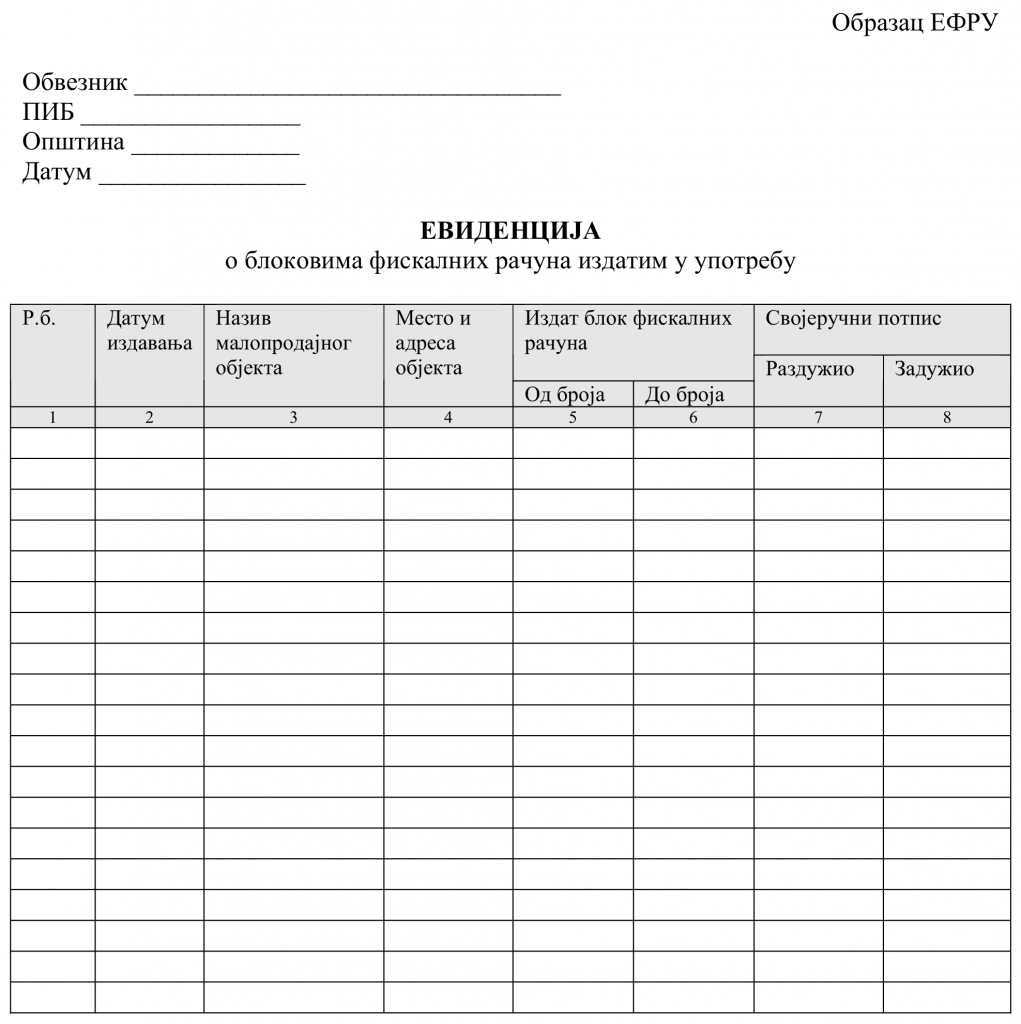

Обвезник је дужан да води евиденцију о блоковима издатим у употребу. Евиденција о блоковима издатим у употребу води се на Обрасцу ЕФРУ – Евиденција о блоковима фискалних рачуна издатим у употребу, који је одштампан уз овај правилник и чини његов саставни део.

2. Отклањање грешке у евидентирању промета преко фискалне касе

Члан 5.

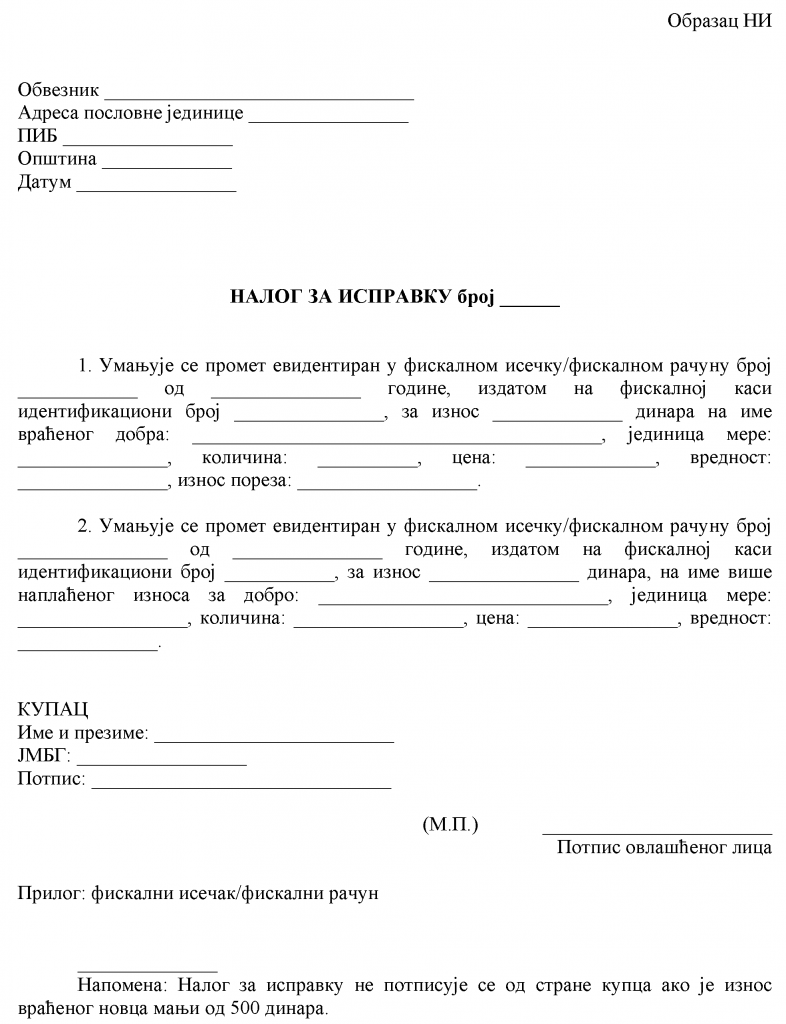

Отклањање грешака у евидентирању промета добара преко фискалне касе које нису отклоњене до тренутка давања команде фискалној каси за штампање фискалног исечка могу се исправљати само ако се купљено добро враћа или се на други начин врши рекламација добра после издавања фискалног исечка, односно фискалног рачуна.

Исправка из става 1. овог члана врши се налогом за исправку, на Обрасцу НИ – Налог за исправку, који је одштампан уз овај правилник и чини његов саставни део.

Члан 6.

Исправка на Обрасцу НИ врши се само на основу оригиналног фискалног исечка, односно фискалног рачуна, на којем је евидентиран промет конкретног добра које се враћа или се на други начин врши рекламација тог добра.

За сваки фискални исечак, односно фискални рачун, на основу којег се врши исправка евидентираног промета, попуњава се посебан Образац НИ, истог дана када је добро враћено или на други начин рекламирано.

Обвезник попуњава Образац НИ у једном примерку и улаже у књигу дневних извештаја.

Изузетно од става 1. овог члана, Образац НИ се не попуњава ако се врши замена добра за добро исте врсте и вредности.

Образац НИ са оригиналним фискалним исечком, односно фискалним рачуном чува се три године.

Рок из става 4. овог члана, рачуна се од првог дана наредне године у односу на годину у којој је Образац НИ састављен.

Члан 7.

Ако се за враћено добро купцу исплаћује готовина или се враћа више наплаћени износ готовине на име купљених добара, обвезник на основу података из Обрасца НИ умањује евидентирани дневни промет за износ враћене готовине.

Ако се купцу за враћено добро даје добро друге врсте, исправка евидентираног промета врши се на Обрасцу НИ на начин из става 1. овог члана, а обвезник је дужан да промет добра које је дато у замену евидентира преко фискалне касе, односно преко фискалног рачуна.

Умањивање промета из става 1. и 2. овог члана врши се у књизи дневних извештаја прописаној овим правилником, као и у евиденцијама које обвезник води у складу са прописима којима се уређује евидентирање промета добара.

Члан 8.

Ако је појединачна вредност или укупна вредност купљених добара која се враћају или рекламирају већа од 500 динара, у Образац НИ се обавезно уписује штампаним словима име и презиме купца, његов ЈМБГ, а купац је дужан да се својеручно потпише.

У случају из става 1. овог члана, ако у Образац НИ није уписано име и презиме купца, његов ЈМБГ и својеручни потпис купца, такав Образац НИ је неважећи.

За добра која се враћају или на други начин рекламирају, а чија је појединачна вредност или укупна вредност мања од 500 динара, подаци о купцу и његов својеручни потпис нису потребни.

3. Садржина и вођење књиге дневних извештаја

Члан 9.

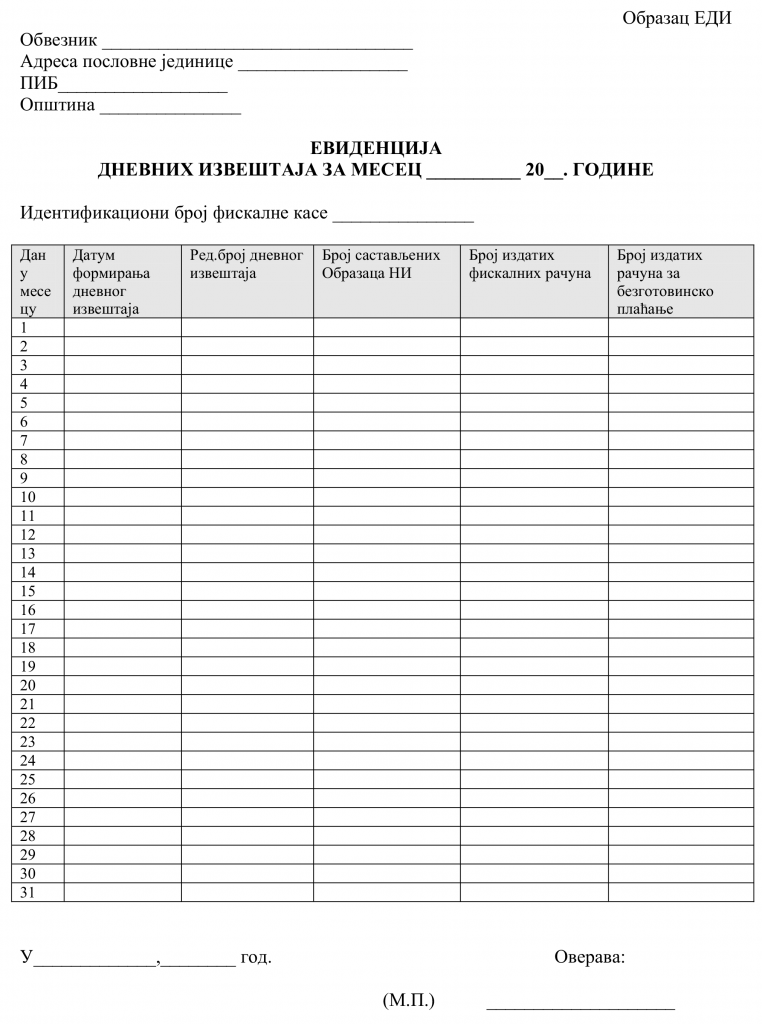

Књига дневних извештаја из члана 20. став 1. Закона, састоји се од најмање 12 листова Обрасца ЕДИ – Евиденција дневних извештаја за месец______ 20___. године, уз које се улажу:

1) одштампани дневни извештаји за сваки радни дан у месецу;

2) копије попуњених налога за исправку у току месеца;

3) копије рачуна за безготовинско плаћање издатих у току месеца.

Образац ЕДИ одштампан је уз овај правилник и чини његов саставни део.

Члан 10.

Књига дневних извештаја се води тако што се сваког радног дана у Обрасцу ЕДИ уписује дан у месецу, датум формирања дневног извештаја, редни број дневног извештаја, број састављених Образаца НИ, број издатих фискалних рачуна и број издатих рачуна за безготовинско плаћање, који се уз овај образац хронолошким редом улажу.

У образац ЕДИ подаци се уносе на крају радног времена обвезника.

Члан 11.

Даном почетка примене овог правилника, престаје да важи Правилник о начину евидентирања промета у случају неисправности или сервисирања фискалне касе („Службени гласник РС“, број 78/03), Правилник о начину вршења исправке евидентираног промета преко фискалне касе по издавању фискалног исечка („Службени гласник РС“, број 78/03) и Правилник о садржини књиге дневних извештаја („Службени гласник РС“, број 78/03).

Члан 12.

Овај правилник ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Републике Србије“, а примењиваће се од 1. јануара 2005. године.

Фискални рачун – Образац ФР

Евиденција о блоковима фискалних рачуна издатим за употребу – Образац ЕФРУ

Налог за исправку – Образац НИ

Евиденција дневних извештаја – Образац ЕДИ

Повезани текстови

- Отклањање грешке у евидентирању промета преко фискалне касе у случају када се врши рекламација добра од стране купца који не поседује оригинални фискални исечак

- Исправка грешке када је за исто авансно плаћање поред авансног фискалног рачуна издата и авансна ефактура, али у пријави ПДВ није обрачунат два пута

- Како исправити грешку у фискалном рачуну (стопа 0 уместо 20%) из претходног пореског периода пре подношења ПДВ пријаве за тај период?

- Да ли се врши рефундација фискалног рачуна са погрешним начином плаћања?

- Новина у вези са поништавањем фискалног рачуна у којем је требало навести и ИД купца створила недоумице међу обвезницима фискализације