Sadržaj

„Službeni glasnik RS“, broj 140/2004

Član 1.

Ovim pravilnikom uređuje se sadržina fiskalnog računa i način evidentiranja prometa izdavanjem fiskalnog računa iz člana 12. stav 8. Zakona o fiskalnim kasama („Službeni glasnik RS“, broj 135/04 – u daljem tekstu: Zakon), način otklanjanja greške u evidentiranju prometa preko fiskalne kase iz člana 19. Zakona i sadržina i vođenje knjige dnevnih izveštaja iz člana 20. stav 1. Zakona.

1. Sadržina fiskalnog računa i način evidentiranja prometa izdavanjem fiskalnog računa

Član 2.

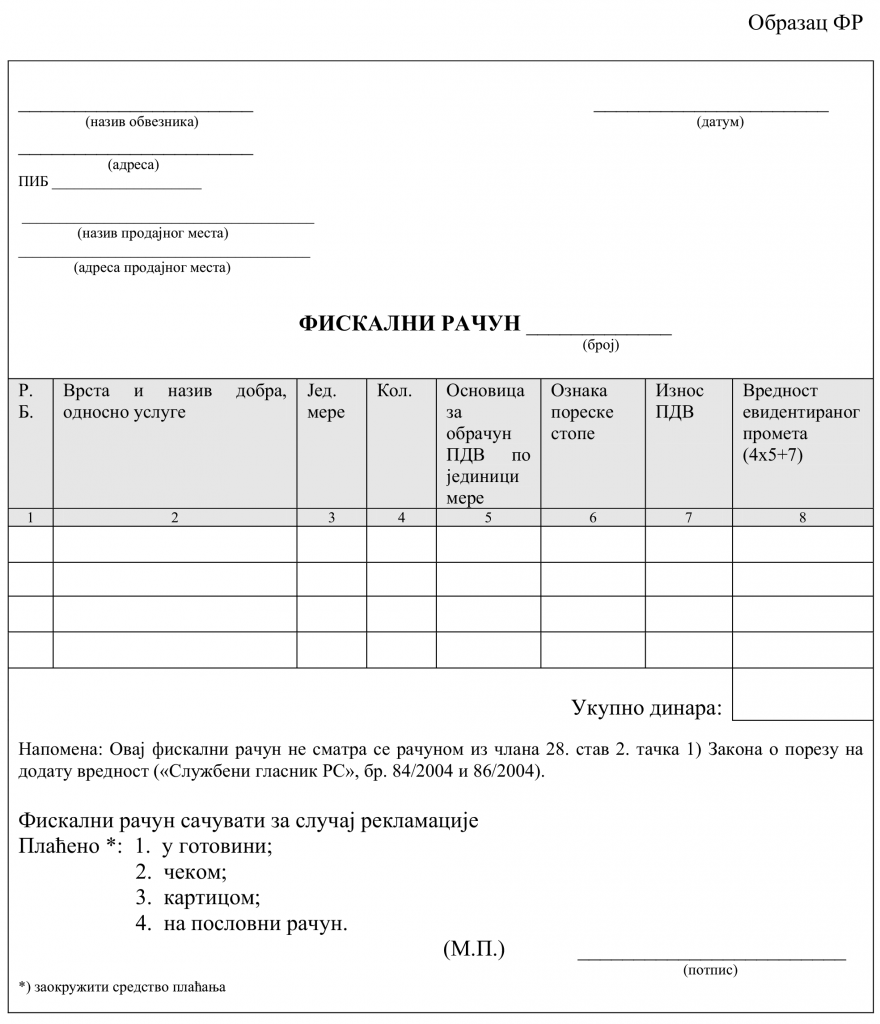

Fiskalni račun iz člana 12. stav 8. Zakona sadrži sledeće podatke:

1) naziv obveznika i naziv i adresu prodajnog mesta;

2) poreski identifikacioni broj (PIB) obveznika;

3) datum izdavanja i broj fiskalnog računa;

4) vrstu i naziv dobra, odnosno usluge;

5) jedinicu mere;

6) količinu;

7) osnovicu za obračun PDV po jedinici mere;

8) oznaku poreske stope;

9) iznos PDV;

10) vrednost evidentiranog prometa po vrsti dobra, odnosno usluge;

11) ukupnu vrednost evidentiranog prometa;

12) sredstvo plaćanja;

13) potpis i pečat obveznika.

Fiskalni račun iz stava 1. ovog člana izdaje se na Obrascu FR – Fiskalni račun, koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo.

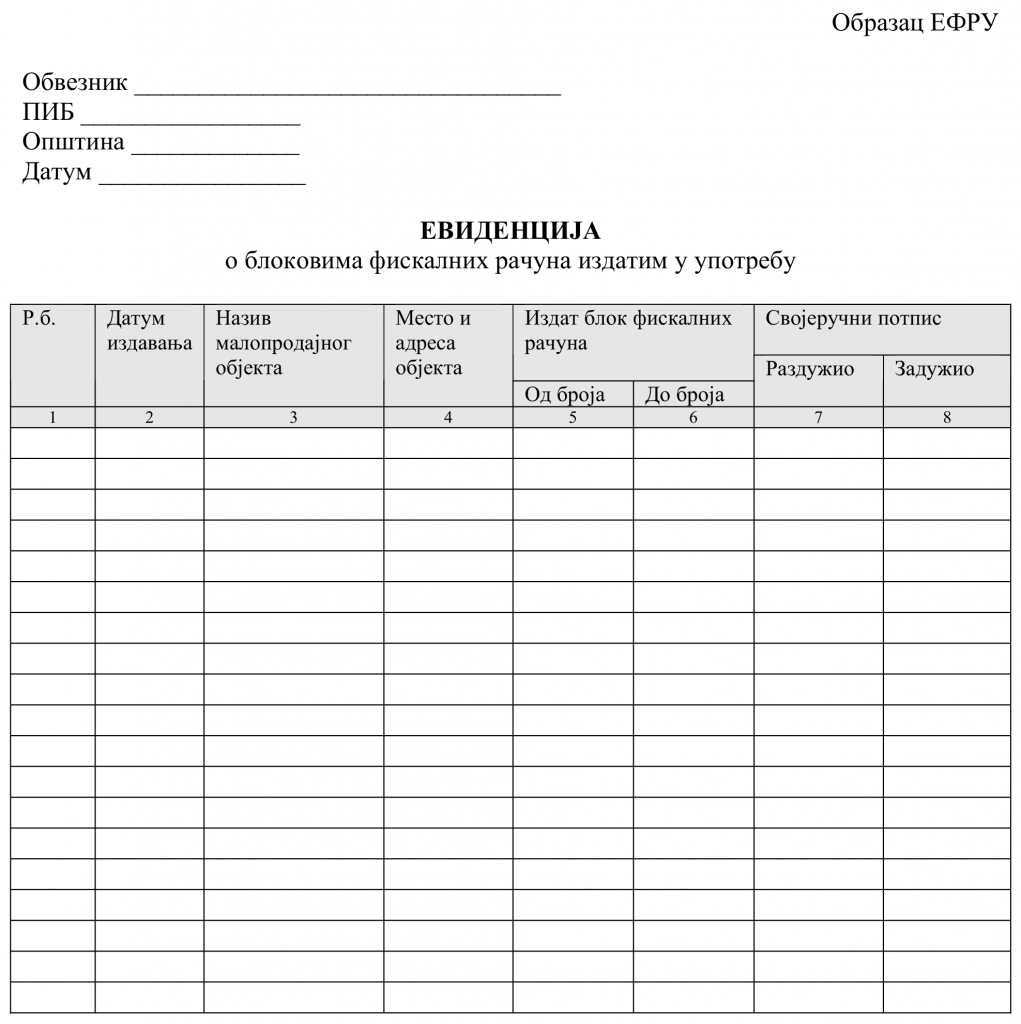

Fiskalni računi iz stava 1. ovog člana štampaju se u blokovima fiskalnih računa (u daljem tekstu: blok).

Fiskalni računi u svakom bloku su numerisani.

Na unutrašnjem delu zadnje strane bloka odštampan je tekst sledeće sadržine: „Ovaj blok sadrži fiskalne račune u dva primerka, od broja_____do broja______.

Overava: (M.P.)

__________________ „.

(potpis)

Član 3.

Obveznik najpre popunjava fiskalni račun u dva primerka, i po izvršenoj naplati ukupne vrednosti na koju glasi fiskalni račun, original fiskalnog računa daje kupcu dobara, odnosno korisniku usluga, a kopija ostaje u bloku.

Svi podaci iz člana 2. stav 1. ovog pravilnika moraju biti čitko uneti u fiskalni račun.

Ako obveznik prilikom popunjavanja fiskalnog računa pogrešno unese neki od podataka, takav fiskalni račun se ne izdaje kupcu, već se isti poništava precrtavanjem sa dve paralelne dijagonalne linije i oba primerka ostaju u bloku.

Ako obveznik nije registrovan kao obveznik PDV, u fiskalnom računu, u koloni 6, unosi oznaku poreske stope „A“, a u koloni 7. ne iskazuje iznos PDV.

Član 4.

Obveznik je dužan da vodi evidenciju o blokovima izdatim u upotrebu. Evidencija o blokovima izdatim u upotrebu vodi se na Obrascu EFRU – Evidencija o blokovima fiskalnih računa izdatim u upotrebu, koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo.

2. Otklanjanje greške u evidentiranju prometa preko fiskalne kase

Član 5.

Otklanjanje grešaka u evidentiranju prometa dobara preko fiskalne kase koje nisu otklonjene do trenutka davanja komande fiskalnoj kasi za štampanje fiskalnog isečka mogu se ispravljati samo ako se kupljeno dobro vraća ili se na drugi način vrši reklamacija dobra posle izdavanja fiskalnog isečka, odnosno fiskalnog računa.

Ispravka iz stava 1. ovog člana vrši se nalogom za ispravku, na Obrascu NI – Nalog za ispravku, koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo.

Član 6.

Ispravka na Obrascu NI vrši se samo na osnovu originalnog fiskalnog isečka, odnosno fiskalnog računa, na kojem je evidentiran promet konkretnog dobra koje se vraća ili se na drugi način vrši reklamacija tog dobra.

Za svaki fiskalni isečak, odnosno fiskalni račun, na osnovu kojeg se vrši ispravka evidentiranog prometa, popunjava se poseban Obrazac NI, istog dana kada je dobro vraćeno ili na drugi način reklamirano.

Obveznik popunjava Obrazac NI u jednom primerku i ulaže u knjigu dnevnih izveštaja.

Izuzetno od stava 1. ovog člana, Obrazac NI se ne popunjava ako se vrši zamena dobra za dobro iste vrste i vrednosti.

Obrazac NI sa originalnim fiskalnim isečkom, odnosno fiskalnim računom čuva se tri godine.

Rok iz stava 4. ovog člana, računa se od prvog dana naredne godine u odnosu na godinu u kojoj je Obrazac NI sastavljen.

Član 7.

Ako se za vraćeno dobro kupcu isplaćuje gotovina ili se vraća više naplaćeni iznos gotovine na ime kupljenih dobara, obveznik na osnovu podataka iz Obrasca NI umanjuje evidentirani dnevni promet za iznos vraćene gotovine.

Ako se kupcu za vraćeno dobro daje dobro druge vrste, ispravka evidentiranog prometa vrši se na Obrascu NI na način iz stava 1. ovog člana, a obveznik je dužan da promet dobra koje je dato u zamenu evidentira preko fiskalne kase, odnosno preko fiskalnog računa.

Umanjivanje prometa iz stava 1. i 2. ovog člana vrši se u knjizi dnevnih izveštaja propisanoj ovim pravilnikom, kao i u evidencijama koje obveznik vodi u skladu sa propisima kojima se uređuje evidentiranje prometa dobara.

Član 8.

Ako je pojedinačna vrednost ili ukupna vrednost kupljenih dobara koja se vraćaju ili reklamiraju veća od 500 dinara, u Obrazac NI se obavezno upisuje štampanim slovima ime i prezime kupca, njegov JMBG, a kupac je dužan da se svojeručno potpiše.

U slučaju iz stava 1. ovog člana, ako u Obrazac NI nije upisano ime i prezime kupca, njegov JMBG i svojeručni potpis kupca, takav Obrazac NI je nevažeći.

Za dobra koja se vraćaju ili na drugi način reklamiraju, a čija je pojedinačna vrednost ili ukupna vrednost manja od 500 dinara, podaci o kupcu i njegov svojeručni potpis nisu potrebni.

3. Sadržina i vođenje knjige dnevnih izveštaja

Član 9.

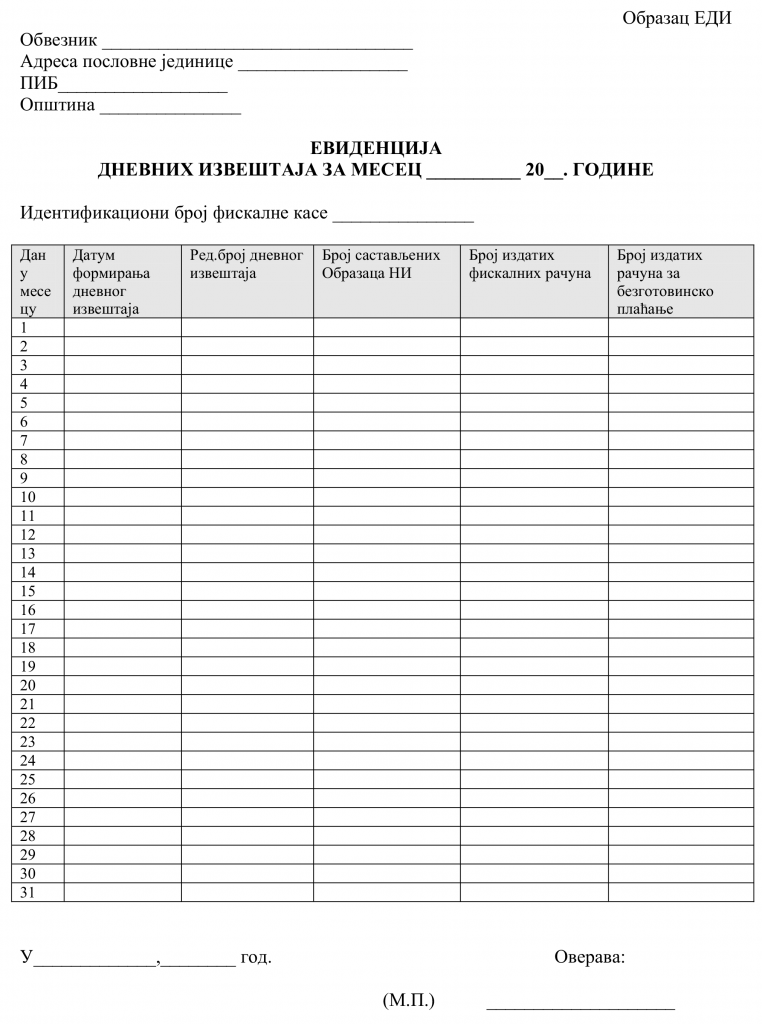

Knjiga dnevnih izveštaja iz člana 20. stav 1. Zakona, sastoji se od najmanje 12 listova Obrasca EDI – Evidencija dnevnih izveštaja za mesec______ 20___. godine, uz koje se ulažu:

1) odštampani dnevni izveštaji za svaki radni dan u mesecu;

2) kopije popunjenih naloga za ispravku u toku meseca;

3) kopije računa za bezgotovinsko plaćanje izdatih u toku meseca.

Obrazac EDI odštampan je uz ovaj pravilnik i čini njegov sastavni deo.

Član 10.

Knjiga dnevnih izveštaja se vodi tako što se svakog radnog dana u Obrascu EDI upisuje dan u mesecu, datum formiranja dnevnog izveštaja, redni broj dnevnog izveštaja, broj sastavljenih Obrazaca NI, broj izdatih fiskalnih računa i broj izdatih računa za bezgotovinsko plaćanje, koji se uz ovaj obrazac hronološkim redom ulažu.

U obrazac EDI podaci se unose na kraju radnog vremena obveznika.

Član 11.

Danom početka primene ovog pravilnika, prestaje da važi Pravilnik o načinu evidentiranja prometa u slučaju neispravnosti ili servisiranja fiskalne kase („Službeni glasnik RS“, broj 78/03), Pravilnik o načinu vršenja ispravke evidentiranog prometa preko fiskalne kase po izdavanju fiskalnog isečka („Službeni glasnik RS“, broj 78/03) i Pravilnik o sadržini knjige dnevnih izveštaja („Službeni glasnik RS“, broj 78/03).

Član 12.

Ovaj pravilnik stupa na snagu narednog dana od dana objavljivanja u „Službenom glasniku Republike Srbije“, a primenjivaće se od 1. januara 2005. godine.

Fiskalni račun – Obrazac FR

Evidencija o blokovima fiskalnih računa izdatim za upotrebu – Obrazac EFRU

Nalog za ispravku – Obrazac NI

Evidencija dnevnih izveštaja – Obrazac EDI

Povezani tekstovi

- Otklanjanje greške u evidentiranju prometa preko fiskalne kase u slučaju kada se vrši reklamacija dobra od strane kupca koji ne poseduje originalni fiskalni isečak

- Ispravka greške kada je za isto avansno plaćanje pored avansnog fiskalnog računa izdata i avansna efaktura, ali u prijavi PDV nije obračunat dva puta

- Kako ispraviti grešku u fiskalnom računu (stopa 0 umesto 20%) iz prethodnog poreskog perioda pre podnošenja PDV prijave za taj period?

- Da li se vrši refundacija fiskalnog računa sa pogrešnim načinom plaćanja?

- Novina u vezi sa poništavanjem fiskalnog računa u kojem je trebalo navesti i ID kupca stvorila nedoumice među obveznicima fiskalizacije