Sadržaj

- Odredbe koje nisu unete u “prečišćen tekst” propisa

- Obrazac PPDG-1R – Poreska prijava za utvrđivanje poreza i doprinosa za obavezno socijalno osiguranje na paušalni prihod od samostalne delatnosti

- Obrazac PPDG-2R – Poreska prijava za utvrđivanje godišnjeg poreza na dohodak građana za _____ godinu

- Obrazac PPDG-3R – Poreska prijava za utvrđivanje poreza na kapitalne dobitke

„Službeni glasnik RS“, broj 90/2017 i 38/2018

Član 1.

Ovim pravilnikom propisuje se način podnošenja i sadržina poreske prijave za utvrđivanje:

1) poreza i doprinosa za obavezno socijalno osiguranje na prihode od samostalne delatnosti na koje se porez plaća paušalnim oporezivanjem u skladu sa čl. 40–42. Zakona o porezu na dohodak građana („Službeni glasnik RS”, br. 24/01, 80/02, 80/02 – dr. zakon, 135/04, 62/06, 65/06 – ispravka, 31/09, 44/09, 18/10, 50/11, 91/11 – US, 93/12, 114/12 – US, 47/13, 48/13 – ispravka, 108/13, 57/14, 68/14 – dr. zakon, 112/15 i 113/17 – u daljem tekstu: Zakon);

2) godišnjeg poreza na dohodak građana u skladu sa čl. 87–89. Zakona;

3) poreza na kapitalne dobitke u skladu sa čl. 72–80. Zakona.

Član 2.

Poreske prijave iz člana 1. ovog pravilnika podnose se Poreskoj upravi na obrascima propisanim ovim pravilnikom, i to:

1) za utvrđivanje poreza i doprinosa za obavezno socijalno osiguranje na paušalni prihod – na Obrascu PPDG-1R – Poreska prijava za utvrđivanje poreza i doprinosa za obavezno socijalno osiguranje na paušalni prihod od samostalne delatnosti (u daljem tekstu: poreska prijava PPDG-1R), koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo;

2) za utvrđivanje godišnjeg poreza na dohodak građana – na Obrascu PPDG-2R – Poreska prijava za utvrđivanje godišnjeg poreza na dohodak građana za _____ godinu (u daljem tekstu: poreska prijava PPDG-2R), koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo;

3) za utvrđivanje poreza na kapitalne dobitke – na Obrascu PPDG-3R – Poreska prijava za utvrđivanje poreza na kapitalne dobitke (u daljem tekstu: poreska prijava PPDG-3R), koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo.

Član 3.

Poreska prijava PPDG-1R, kao i izmenjena poreska prijava podnose se isključivo u elektronskom obliku preko portala Poreske uprave.

Poreske prijave PPDG-2R i PPDG-3R, kao i izmenjene poreske prijave podnose se u elektronskom obliku preko portala Poreske uprave ili u pismenom obliku – neposredno ili putem pošte nadležnoj organizacionoj jedinici Poreske uprave (u daljem tekstu: OJ PU).

Poresku prijavu PPDG-2R i PPDG-3R u pismenom obliku rezidentni obveznik podnosi OJ PU na čijoj teritoriji ima prebivalište, odnosno boravište, a nerezidentni obveznik preko poreskog punomoćnika određenog u skladu sa propisima kojima se uređuje poreski postupak i poreska administracija, podnosi OJ PU nadležnoj prema mestu ostvarivanja prihoda, odnosno prema boravištu obveznika, odnosno prema prebivalištu ili sedištu poreskog punomoćnika.

Poresku prijavu podnosi poreski obveznik, poreski punomoćnik ili drugo lice koje je poreski obveznik ovlastio za podnošenje poreske prijave, zakonski zastupnik i zastupnik po službenoj dužnosti (u daljem tekstu: podnosilac prijave).

Podnosilac prijave ukoliko podnosi poresku prijavu u elektronskom obliku dužan je da elektronski potpiše poresku prijavu u skladu sa zakonom kojim se uređuje elektronski potpis, odnosno podnosilac prijave u pismenom obliku dužan je da istu potpiše.

Član 4.

Ako poreska prijava koja je podneta u elektronskom obliku, sadrži nedostatke u pogledu formalne ispravnosti i matematičke tačnosti, Poreska uprava, u elektronskom obliku, obaveštava podnosioca prijave o tim nedostacima.

Poreska prijava iz stava 1. ovog člana ne smatra se podnetom.

Obaveštenje iz stava 1. ovog člana sadrži informaciju o formalnim nedostacima i matematičkim netačnostima.

Po dobijanju obaveštenja iz stava 1. ovog člana, podnosilac prijave je dužan da otkloni identifikovane nedostatke i podnese tako ispravljenu poresku prijavu.

Ispravljena poreska prijava iz stava 4. ovog člana ne smatra se izmenjenom poreskom prijavom.

Poreska prijava smatra se podnetom kada Poreska uprava potvrdi formalnu i matematičku tačnost iskazanih podataka, dodeli broj prijave i u elektronskom obliku o tome dostavi obaveštenje podnosiocu poreske prijave.

Član 5.

Nadležna OJ PU kojoj je poreska prijava u pismenom obliku predata neposredno ili putem pošte, istog dana vrši unos podataka iz predate prijave u informacioni sistem Poreske uprave.

Ako se kod unosa podataka iz predate prijave u informacioni sistem Poreske uprave utvrde nedostaci u pogledu formalne ispravnosti i matematičke tačnosti, o istim se odmah obaveštava podnosilac prijave koji je dužan da preda ispravljenu poresku prijavu u kojoj su otklonjeni identifikovani nedostaci.

Ispravljena poreska prijava iz stava 2. ovog člana ne smatra se izmenjenom poreskom prijavom.

Član 6.

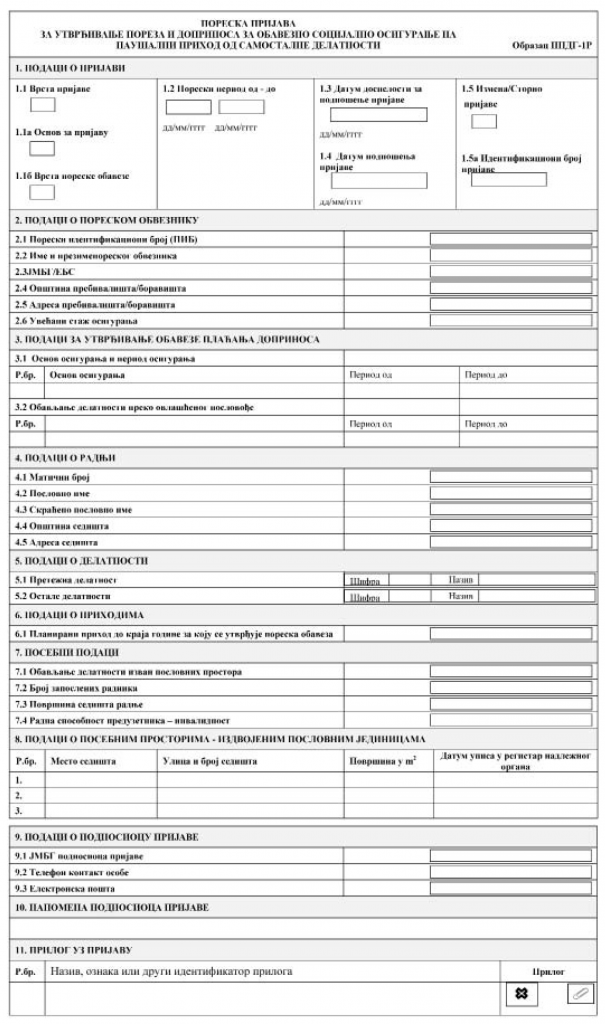

Poreska prijava PPDG-1R sastoji se iz 11 delova, i to:

1) Podaci o prijavi;

2) Podaci o poreskom obvezniku;

3) Podaci za utvrđivanje obaveze plaćanja doprinosa;

4) Podaci o radnji;

5) Podaci o delatnosti;

6) Podaci o prihodima;

7) Posebni podaci;

8) Podaci o posebnim prostorima – izdvojenim poslovnim jedinicama;

9) Podaci o podnosiocu prijave;

10) Napomena podnosioca prijave;

11) Prilog uz prijavu.

Član 7.

U poresku prijavu PPDG-1R, deo 1. Podaci o prijavi, unosi se:

1) pod rednim brojem 1.1 Vrsta prijave – oznaka jedne od navedenih vrsta prijava:

(1) oznaka 1 – opšta prijava koju podnosi poreski obveznik u periodu dospelosti za podnošenje poreske prijave u skladu sa Zakonom, odnosno Zakonom o poreskom postupku i poreskoj administraciji („Službeni glasnik RS”, br. 80/02, 84/02 – ispravka, 23/03 – ispravka, 70/03, 55/04, 61/05, 85/05 – dr. zakon, 62/06 – dr. zakon, 61/07, 20/09, 72/09 – dr. zakon, 53/10, 101/11, 2/12 – ispravka, 93/12, 47/13, 108/13, 68/14, 105/14, 91/15 – autentično tumačenje, 112/15, 15/16 i 108/16 – u daljem tekstu: ZPPPA),

(2) oznaka 3 – prijava po članu 182b ZPPPA koju podnosi poreski obveznik nakon isteka roka dospelosti za podnošenje poreske prijave propisanog Zakonom, odnosno ZPPPA,

(3) oznaka 6 – prijava po članu 39. ZPPPA koju podnosi poreski obveznik kome je aktom Poreske uprave odobreno produženje roka podnošenja prijave iz opravdanih razloga (bolest, odsustvovanje iz zemlje, nesrećni slučaj, elementarna nepogoda većih razmera i sl.) dok ti razlozi ne prestanu, a najduže za šest meseci od dana isteka zakonskog roka za podnošenje prijave;

2) pod rednim brojem 1.1a Osnov za prijavu – oznaka jednog od sledećih osnova za podnošenje prijave, i to:

(1) oznaka 2 – početak obavljanja samostalne delatnosti,

(2) oznaka 3 – prestanak obavljanja samostalne delatnosti,

(3) oznaka 4 – prekid obavljanja samostalne delatnosti,

(4) oznaka 6 – prelazak iz paušalnog oporezivanja u oporezivanje na stvarni prihod,

(5) oznaka 7 – promena osnova osiguranja,

(6) oznaka 16 – nastavak obavljanja samostalne delatnosti nakon prekida obavljanja delatnosti,

(7) oznaka 17 – prelazak iz oporezivanja na stvarni prihod u paušalno oporezivanje,

(8) oznaka 18 – nastavak plaćanja doprinosa za obavezno socijalno osiguranje (u daljem tekstu: doprinosi) u periodu prekida obavljanja samostalne delatnosti,

(9) oznaka 19 – obavljanje delatnosti preko ovlašćenog poslovođe za vreme ostvarivanja naknade zarade zbog porodiljskog odsustva, odsustva sa rada radi nege deteta i odsustva sa rada radi posebne nege deteta u skladu sa Zakonom o finansijskoj podršci porodici sa decom („Službeni glasnik RS”, br. 16/02, 115/05 i 107/09),

(10) oznaka 20 – promena vlasnika radnje;

(11) oznaka 21 – nastavak obavljanja samostalne delatnosti nakon prestanka obavljanja delatnosti preko ovlašćenog poslovođe za vreme ostvarivanja naknade zarade zbog porodiljskog odsustva, odsustva sa rada radi nege deteta i odsustva sa rada radi posebne nege deteta u skladu sa Zakonom o finansijskoj podršci porodici sa decom („Službeni glasnik RS”, br. 16/02, 115/05 i 107/09),

(12) oznaka 22 – promena sedišta radnje,

(13) oznaka 23 – prestanak plaćanja doprinosa u periodu prekida obavljanja samostalne delatnosti,

(14) oznaka 24 – izmena obima poslovanja, odnosno prometa i drugih uslova od uticaja na visinu poreske obaveze kod paušalnog oporezivanja;

3) pod rednim brojem 1.1b Vrsta poreske obaveze – oznaka jedne od vrsta obaveza po osnovu poreza, odnosno poreza i doprinosa na paušalno utvrđeni prihod od samostalne delatnosti (u daljem tekstu: poreska obaveza), i to:

(1) oznaka 1 – konačna poreska obaveza za prethodni poreski period,

(2) oznaka 3 – akontacija poreske obaveze za tekući poreski period,

(3) oznaka 4 – konačna poreska obaveza za tekući poreski period,

(4) oznaka 5 – izmena akontacije poreske obaveze za tekući poreski period,

(5) oznaka 6 – ukupno zaduženje za prethodni poreski period;

4) pod rednim brojem 1.2 Poreski period od – do – poreski period za koji se podnosi poreska prijava PPDG-1R, i to:

(1) kod početka obavljanja samostalne delatnosti unosi se poreski period od: dan, mesec i godina upisa u registar nadležnog organa, odnosno početka obavljanja delatnosti u godini za koju se utvrđuje poreska obaveza i poreski period do: 31. decembar godine za koju se utvrđuje poreska obaveza,

(2) kod prestanka obavljanja delatnosti unosi se poreski period od: 1. januar godine za koju se utvrđuje poreska obaveza, odnosno dan, mesec i godina početka obavljanja delatnosti u godini za koju se utvrđuje poreska obaveza i poreski period do: dan, mesec i godina brisanja iz registra nadležnog organa u godini za koju se utvrđuje poreska obaveza,

(3) u slučaju prekida obavljanja delatnosti unosi se poreski period od: 1. januar godine za koju se utvrđuje poreska obaveza, odnosno dan, mesec i godina početka obavljanja delatnosti u godini za koju se utvrđuje poreska obaveza i poreski period do: dan, mesec i godina prekida obavljanja delatnosti upisan u registar nadležnog organa u godini za koju se utvrđuje poreska obaveza,

(4) u slučaju prelaska iz paušalnog oporezivanja u oporezivanje na stvarni prihod i nalaganja vođenja poslovnih knjiga od polovine tekuće godine unosi se poreski period od: 1. januar godine za koju se utvrđuje poreska obaveza, odnosno dan, mesec i godina početka obavljanja delatnosti u godini za koju se utvrđuje poreska obaveza na paušalni prihod i poreski period do: 30. juni godine za koju se utvrđuje poreska obaveza na paušalni prihod, a u slučaju nalaganja vođenja poslovnih knjiga od početka naredne godine unosi se poreski period od 1. januar godine za koju se utvrđuje poreska obaveza na paušalni prihod, odnosno dan, mesec i godina početka obavljanja delatnosti u godini za koju se utvrđuje poreska obaveza na paušalni prihod i poreski period do: 31. decembar godine za koju se utvrđuje poreska obaveza na paušalni prihod; u slučaju promene delatnosti koja isključuje pravo na paušalno oporezivanje, kao i sticanja statusa obveznika poreza na dodatu vrednost unosi se poreski period od: 1. januar godine za koju se utvrđuje poreska obaveza, odnosno dan, mesec i godina početka obavljanja delatnosti u godini za koju se utvrđuje poreska obaveza na paušalni prihod i poreski period do: dan, mesec i godina koji prethodi danu, mesecu i godini prestanka obavljanja delatnosti po osnovu koje se utvrđuje porez na paušalni prihod, odnosno danu, mesecu i godini evidentiranja obveznika u sistem PDV,

(5) u slučaju promena osnova osiguranja unosi se poreski period od: dan, mesec i godina promene osnova osiguranja i poreski period do: 31. decembar godine promene osnova osiguranja,

(6) kada se nastavlja obavljanje samostalne delatnosti nakon prekida unosi se poreski period od: dan, mesec i godina nastavka obavljanja delatnosti u godini za koju se utvrđuje poreska obaveza i poreski period do: 31. decembar godine za koju se utvrđuje poreska obaveza,

(7) kod prelaska iz oporezivanja na stvarni prihod u paušalno oporezivanje unosi se poreski period od: 1. januar godine za koju se utvrđuje poreska obaveza na paušalni prihod i poreski period do: 31. decembar godine za koju se utvrđuje poreska obaveza na paušalni prihod, a u slučaju prestanka statusa obveznika poreza na dodatu vrednost unosi se poreski period od: dan, mesec i godina prelaska u paušalno oporezivanje i poreski period do: 31. decembar godine za koju se utvrđuje poreska obaveza,

(8) kada se nastavlja plaćanje doprinosa u periodu prekida obavljanja delatnosti unosi se poreski period od: dan, mesec i godina nastavka plaćanja doprinosa i poreski period do: dan, mesec i godina koji prethodi danu nastavka obavljanja delatnosti, odnosno prestanku plaćanja doprinosa u periodu prekida obavljanja samostalne delatnosti, odnosno 31. decembar godine u kojoj je nastavljeno plaćanje doprinosa,

(9) u slučaju obavljanja delatnosti preko ovlašćenog poslovođe za vreme ostvarivanja naknade zarade zbog porodiljskog odsustva, odsustva sa rada radi nege deteta i odsustva sa rada radi posebne nege deteta u skladu sa Zakonom o finansijskoj podršci porodici sa decom („Službeni glasnik RS”, br. 16/02, 115/05 i 107/09) unosi se poreski period od: dan, mesec i godina početka obavljanja delatnosti preko ovlašćenog poslovođe i poreski period do: dan, mesec i godina prestanka obavljanja delatnosti preko ovlašćenog poslovođe, odnosno 31. decembar godine za koju se utvrđuje poreska obaveza,

(10) kod promene vlasnika radnje – u poresku prijavu PPDG-1R koji podnosi prethodni vlasnik radnje unosi se poreski period od: 1. januar, odnosno dan, mesec i godina početka obavljanja delatnosti i poreski period do: dan, mesec i godina koji prethode danu, mesecu i godini promene vlasnika radnje, a u poresku prijavu PPDG-1R koji podnosi novi vlasnik radnje unosi se poreski period od: dan, mesec i godina početka obavljanja delatnosti novog vlasnika radnje i poreski period do: 31. decembar godine za koju se utvrđuje poreska obaveza,

(11) kod nastavka obavljanja samostalne delatnosti nakon prestanka obavljanja delatnosti preko ovlašćenog poslovođe za vreme ostvarivanja naknade zarade zbog porodiljskog odsustva, odsustva sa rada radi nege deteta i odsustva sa rada radi posebne nege deteta u skladu sa Zakonom o finansijskoj podršci porodici sa decom („Službeni glasnik RS”, br. 16/02, 115/05 i 107/09) unosi se poreski period od: dan, mesec i godina nastavka obavljanja delatnosti nakon prestanka obavljanja delatnosti preko ovlašćenog poslovođe i poreski period do: 31. decembar godine za koju se utvrđuje poreska obaveza,

(12) kod promene sedišta radnje unosi se poreski period od: dan, mesec i godina promene sedišta kod nadležnog organa i poreski period do: 31 decembar godine za koju se utvrđuje poreska obaveza,

(13) u slučaju prestanka plaćanja doprinosa u periodu prekida obavljanja samostalne delatnosti unosi se poreski period od: dan, mesec i godina prestanka plaćanja doprinosa u periodu prekida obavljanja samostalne delatnosti i poreski period do: 31. decembar godine u kojoj je prestanak plaćanja doprinosa,

(14) kod izmene obima poslovanja, odnosno prometa i drugih uslova od uticaja na visinu poreske obaveze kod paušalnog oporezivanja unosi se poreski period od: 1. januar godine za koju se utvrđuje poreska obaveza i poreski period do: 31 decembar godine za koju se utvrđuje poreska obaveza;

5) pod rednim brojem 1.3 Datum dospelosti za podnošenje prijave – dan, mesec i godina dospelosti roka za podnošenje poreske prijave propisanog Zakonom, odnosno ZPPPA;

6) pod rednim brojem 1.4 Datum podnošenja prijave – dan, mesec i godina podnošenja poreske prijave;

7) pod rednim brojem 1.5 Izmena/Storno prijave – jedna od sledećih oznaka:

(1) izmenjena poreska prijava po članu 40. ZPPPA (oznaka 1),

(2) storniranje poreske prijave (oznaka 9);

8) pod rednim brojem 1.5a Identifikacioni broj prijave – identifikacioni broj prijave:

(1) koja se menja po članu 40. ZPPPA,

(2) koju Poreska uprava stornira po zahtevu poreskog obveznika ili po službenoj dužnosti.

Član 8.

U poresku prijavu PPDG-1R, deo 2. Podaci o poreskom obvezniku, unosi se:

1) pod rednim brojem 2.1 Poreski identifikacioni broj (PIB) – poreski identifikacioni broj poreskog obveznika;

2) pod rednim brojem 2.2 Ime i prezime poreskog obveznika – ime i prezime poreskog obveznika koji plaća poreske obaveze na paušalni prihod od samostalne delatnosti;

3) pod rednim brojem 2.3 JMBG/EBS jedinstveni matični broj građana, odnosno evidencioni broj za strance;

4) pod rednim brojem 2.4 Opština prebivališta/boravišta – šifra opštine prebivališta/boravišta poreskog obveznika, utvrđena pravilnikom kojim se propisuju uslovi i način vođenja računa za uplatu javnih prihoda i raspored sredstava sa tih računa;

5) pod rednim brojem 2.5 Adresa prebivališta/boravišta – mesto, ulica, broj prebivališta/boravišta poreskog obveznika;

6) pod rednim brojem 2.6 Uvećani staž osiguranja – jedna od sledećih oznaka, i to:

(1) oznaka 0 – bez uvećanog staža osiguranja,

(2) oznaka 1 – uvećani staž osiguranja 12/14,

(3) oznaka 2 – uvećani staž osiguranja 12/15,

(4) oznaka 3 – uvećani staž osiguranja 12/16,

(5) oznaka 4 – uvećani staž osiguranja 12/18.

7) Podaci pod red. br. 2.1 do 2.5 unose se automatski, a podatak pod rednim brojem 2.6 unosi podnosilac prijave.

Član 9.

U poresku prijavu PPDG-1R, deo 3. Podaci za utvrđivanje obaveze plaćanja doprinosa, unosi se:

1) pod rednim brojem 3.1 Osnov osiguranja i period osiguranja – unosi se odgovarajuća oznaka osnova osiguranja i period osiguranja; oznake osnova osiguranja su:

(1) oznaka 1 – obavljanje samostalne delatnosti kao osnovne delatnosti,

(2) oznaka 2 – obavljanje samostalne delatnosti i radni odnos (zaposleni/osnivač, odnosno član koji je zasnovao radni odnos u privrednom društvu čiji je osnivač, odnosno član),

(3) oznaka 3 – obavljanje samostalne delatnosti i osnivač/član u privrednom društvu u kome radi bez zasnivanja radnog odnosa,

(4) oznaka 5 – obavljanje samostalne delatnosti i korisnik penzije,

(5) oznaka 6 – osiguranici koji nisu obveznici doprinosa (sporazum o socijalnom osiguranju i dr.);

2) pod rednim brojem 3.2 Obavljanje delatnosti preko ovlašćenog poslovođe – unosi se period obavljanja delatnosti preko ovlašćenog poslovođe za vreme ostvarivanja naknade zarade zbog porodiljskog odsustva, odsustva sa rada radi nege deteta i odsustva sa rada radi posebne nege deteta u skladu sa Zakonom o finansijskoj podršci porodici sa decom („Službeni glasnik RS”, br. 16/02, 115/05 i 107/09) u godini za koju se utvrđuje poreska obaveza;

3) podatke pod red. br. 3.1 i 3.2 unosi podnosilac prijave.

Član 10.

U poresku prijavu PPDG-1R, deo 4. Podaci o radnji, unosi se:

1) pod rednim brojem 4.1 Matični broj – matični broj radnje;

2) pod rednim brojem 4.2 Poslovno ime – poslovno ime;

3) pod rednim brojem 4.3 Skraćeno poslovno ime – skraćeno poslovno ime;

4) pod rednim brojem 4.4 Opština sedišta – šifra opštine sedišta radnje utvrđena pravilnikom kojim se propisuju uslovi i način vođenja računa za uplatu javnih prihoda i raspored sredstava sa tih računa;

5) pod rednim brojem 4.5 Adresa sedišta – mesto, ulica, broj sedišta radnje;

6) podaci pod red. br. 4.1 do 4.5 unose se automatski nakon unosa podatka pod rednim brojem 2.1.

Član 11.

U poresku prijavu PPDG-1R, deo 5. Podaci o delatnosti, unosi se:

1) pod rednim brojem 5.1 Pretežna delatnost – šifra i naziv delatnosti upisane u registar kod nadležnog organa;

2) pod rednim brojem 5.2 Ostale delatnosti – šifra i naziv delatnosti koje obavlja poreski obveznik;

3) podatak pod rednim brojem 5.1 automatski se unosi nakon upisa podatka pod rednim brojem 2.1, a podatak pod rednim brojem 5.2 unosi podnosilac prijave.

Član 12.

U poresku prijavu PPDG-1R, deo 6. Podaci o prihodima, unosi se pod rednim brojem 6.1 Planirani prihod do kraja godine za koju se utvrđuje poreska obaveza – iznos planiranog prihoda do kraja godine za koju se utvrđuje poreska obaveza, kada je pod rednim brojem 1.1 Osnov za prijavu navedena: oznaka 2 – početak obavljanja samostalne delatnosti, oznaka 16 – nastavak obavljanja samostalne delatnosti nakon prekida obavljanja delatnosti, oznaka 17 – prelazak iz oporezivanja na stvarni prihod u paušalno oporezivanje, oznaka 20 – promena vlasnika radnje (u prijavi koju podnosi novi vlasnik radnje), oznaka 24 – izmena obima poslovanja, odnosno prometa i drugih uslova od uticaja na visinu poreske obaveze kod paušalnog oporezivanja.

Član 13.

U poresku prijavu PPDG-1R, deo 7. Posebni podaci, unosi se:

1) pod rednim brojem 7.1 Obavljanje delatnosti izvan poslovnih prostora – oznaka „da” ili oznaka „ne” zavisno da li obveznik obavlja delatnost izvan poslovnih prostora, i to na kiosku, prikolici ili sličnom montažnom ili pokretnom objektu na pijacama, ulicama, trgovima i drugim javnim površinama;

2) pod rednim brojem 7.2 Broj zaposlenih radnika – broj zaposlenih radnika u momentu podnošenja prijave;

3) pod rednim brojem 7.3 Površina sedišta radnje – površina sedišta radnje;

4) pod rednim brojem 7.4 Radna sposobnost preduzetnika – invalidnost – oznaka „da” ili oznaka „ne” zavisno da li poreski obveznik ima status invalida.

Član 14.

U poresku prijavu PPDG-1R, deo 8. Podaci o posebnim prostorima – izdvojenim poslovnim jedinicama, unose se podaci o posebnim prostorima – izdvojenim poslovnim jedinicama, i to za svaki poseban prostor – izdvojenu poslovnu jedinicu: mesto sedišta, ulica i broj, površina u m² i datum upisa u registar nadležnog organa.

U poresku prijavu PPDG-1R, deo 9. Podaci o podnosiocu prijave, unose se:

1) pod rednim brojem 9.1 JMBG podnosioca prijave – jedinstveni matični broj građana lica koje podnosi poresku prijavu;

2) pod rednim brojem 9.2 Telefon kontakt osobe – broj telefona kontakt osobe;

3) pod rednim brojem 9.3 Elektronska pošta – podatak o elektronskoj adresi na koju se dostavljaju obaveštenja u vezi sa podnetom prijavom.

U poreskoj prijavi PPDG-1R, deo 10. Napomena podnosioca prijave – unosi se napomena podnosioca prijave.

U poreskoj prijavi PPDG-1R, deo 11. Prilog uz prijavu – unosi se pojedinačno, pod određenim rednim brojem, naziv, oznaka ili drugi identifikator priloga koji se dostavlja uz prijavu (za utvrđivanje staža osiguranja sa uvećanim trajanjem, svojstva invalidnog lica i dr.), a označavanjem pozicije „Prilog” omogućava se dostavljanje označenog priloga u pdf formatu.

Član 15.

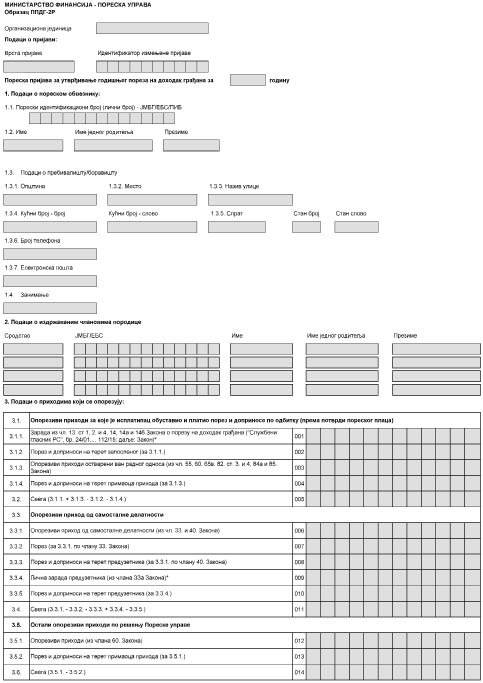

Poreska prijava PPDG-2R sastoji se iz šest delova, i to:

1) Podaci o prijavi;

2) Podaci o poreskom obvezniku;

3) Podaci o izdržavanim članovima porodice;

4) Podaci o prihodima koji se oporezuju;

5) Popis priloženih dokaza;

6) Napomena poreskog obveznika/punomoćnika/zastupnika.

Član 16.

U poresku prijavu PPDG-2R, deo Podaci o prijavi – unose se podaci o vrsti prijave, identifikatoru izmenjene prijave i poreskom periodu, i to:

1) Vrsta prijave – oznaka 1 za prijavu koju podnosi poreski obveznik ili drugo lice u skladu sa zakonom, odnosno oznaka 2 za izmenjenu prijavu koja se podnosi u skladu sa članom 40. ZPPPA;

2) Identifikator izmenjene prijave – broj prijave koja se menja u skladu sa članom 40. ZPPPA;

3) Poreski period – podatak o kalendarskoj godini za koju se podnosi prijava.

U poresku prijavu PPDG-2R, deo 1. Podaci o poreskom obvezniku – unose se podaci o poreskom obvezniku (JMBG/EBS/PIB, ime, ime jednog roditelja, prezime i podaci o prebivalištu, odnosno boravištu, zanimanje).

U poresku prijavu PPDG-2R, deo 2. Podaci o izdržavanim članovima porodice – unose se podaci o izdržavanim članovima porodice (srodstvo sa poreskim obveznikom, JMBG/EBS izdržavanog člana porodice, ime, ime jednog roditelja i prezime izdržavanog člana porodice).

Član 17.

U poresku prijavu PPDG-2R, deo 3. Podaci o prihodima koji se oporezuju, unose se:

1) pod rednim brojem 3.1 Oporezivi prihodi za koje je isplatilac obustavio i platio porez i doprinose po odbitku (prema potvrdi poreskog placa), unosi se:

(1) pod rednim brojem 3.1.1 Zarada – unosi se iznos ostvarene zarade iz člana 13. st. 1, 2. i 4. i čl. 14, 14a i 14b Zakona, osim isplaćene lične zarade preduzetnika,

(2) pod rednim brojem 3.1.2 Porez i doprinosi na teret zaposlenog – unosi se iznos poreza i doprinosa na teret zaposlenog na zaradu iskazanu na rednom broju 3.1.1, koji su plaćeni na prihod za koje se utvrđuje godišnji porez,

(3) pod rednim brojem 3.1.3 Oporezivi prihodi ostvareni van radnog odnosa – unose se iznosi prihoda koji su ostvareni van radnog odnosa iz čl. 55, 60. i 65v, člana 82. st. 3. i 4. i čl. 84a i 85. Zakona,

(4) pod rednim brojem 3.1.4 Porez i doprinosi na teret primaoca prihoda – unosi se iznos poreza i doprinosa na teret primaoca prihoda iskazanih na rednom broju 3.1.3, koji su plaćeni na prihod za koji se utvrđuje godišnji porez;

2) pod rednim brojem 3.2 Svega – unosi se iznos koji predstavlja zbir iznosa sa red. br. 3.1.1. i 3.1.3. umanjenih za iznose sa red. br. 3.1.2. i 3.1.4;

3) pod rednim brojem 3.3 Oporezivi prihod od samostalne delatnosti, unosi se:

(1) pod rednim brojem 3.3.1 Oporezivi prihod od samostalne delatnosti – unosi se iznos oporezive dobiti iz člana 33. Zakona, odnosno paušalno utvrđen prihod iz člana 40. Zakona, u zavisnosti od načina utvrđivanja i plaćanja poreza na prihode od samostalne delatnosti,

(2) pod rednim brojem 3.3.2 Porez – unosi se iznos poreza na prihode od samostalne delatnosti za preduzetnika koji porez plaća na oporezivu dobit iz člana 33. Zakona iskazanu na rednom broju 3.3.1, koji je plaćen na prihod za koji se utvrđuje godišnji porez,

(3) pod rednim brojem 3.3.3 Porez i doprinosi na teret preduzetnika – unosi se iznos poreza i doprinosa na prihode od samostalne delatnosti za preduzetnika koji porez plaća na paušalno utvrđen prihod iz člana 40. Zakona iskazan na rednom broju 3.3.1, koji su plaćeni na prihod za koji se utvrđuje godišnji porez,

(4) pod rednim brojem 3.3.4 Lična zarada preduzetnika – unosi se iznos isplaćene lične zarade preduzetnika iz člana 33a Zakona,

(5) pod rednim brojem 3.3.5 Porez i doprinosi na teret preduzetnika – unosi se iznos poreza i doprinosa na isplaćenu ličnu zaradu preduzetnika iz člana 33a Zakona iskazanu na rednom broju 3.3.4, koji su plaćeni na prihod za koji se utvrđuje godišnji porez;

4) pod rednim brojem 3.4 Svega – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.3.1, 3.3.2, 3.3.3. i 3.3.5. uvećan za iznos sa rednim brojem 3.3.4;

5) pod rednim brojem 3.5 Ostali oporezivi prihodi po rešenju Poreske uprave, unosi se:

(1) pod rednim brojem 3.5.1 Oporezivi prihodi – unosi se iznos prihoda iz člana 60. Zakona, koji su ostvareni u kalendarskoj godini za koju se utvrđuje godišnji porez,

(2) pod rednim brojem 3.5.2 Porez i doprinosi na teret primaoca prihoda – unosi se iznos poreza i doprinosa na teret primaoca prihoda iskazanih na rednom broju 3.5.1, koji su plaćeni na prihod za koji se utvrđuje godišnji porez;

6) pod rednim brojem 3.6 Svega – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.5.1. i 3.5.2;

7) pod rednim brojem 3.7 Oporezivi prihodi za koje je obveznik dužan sam da obračuna i plati porez i doprinose (član 100a stav 2. Zakona), unosi se:

(1) pod rednim brojem 3.7.1 Oporezivi prihodi – unosi se iznos prihoda iz člana 13. st. 1, 2. i 4, čl. 14, 14a, 14b, 55. i 65v, člana 82. st. 3. i 4. i čl. 84a i 85. Zakona, za koje je obveznik dužan da sam obračuna i plati porez i doprinose,

(2) pod rednim brojem 3.7.2 Porez i doprinosi na teret primaoca prihoda – unosi se iznos poreza i doprinosa na teret primaoca prihoda iskazanih na red. br. 3.7.1, koji su plaćeni na prihod za koji se utvrđuje godišnji porez;

8) pod rednim brojem 3.8 Svega – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.7.1. i 3.7.2;

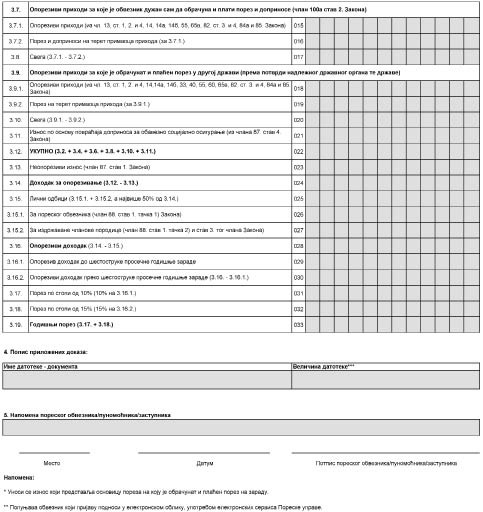

9) pod rednim brojem 3.9 Oporezivi prihodi za koje je obračunat i plaćen porez u drugoj državi (prema potvrdi nadležnog državnog organa te države), unosi se:

(1) pod rednim brojem 3.9.1 Oporezivi prihodi – unosi se iznos prihoda iz člana 13. st. 1, 2. i 4, čl. 14, 14a, 14b, 33, 40, 55, 60. i 65v, člana 82. st. 3. i 4. i čl. 84a i 85. Zakona, koji su ostvareni u kalendarskoj godini za koju se utvrđuje godišnji porez i oporezovani u drugoj državi,

(2) pod rednim brojem 3.9.2 Porez na teret primaoca prihoda – unosi se iznos poreza na teret primaoca prihoda iskazanih na rednom broju 3.9.1, za prihod za koji se utvrđuje godišnji porez;

10) pod rednim brojem 3.10 Svega – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.9.1. i 3.9.2;

11) pod rednim brojem 3.11 Iznos po osnovu povraćaja doprinosa – unosi se iznos koji je obvezniku isplaćen po osnovu povraćaja doprinosa u skladu sa zakonom kojim se uređuju doprinosi za obavezno socijalno osiguranje, u kalendarskoj godini za koju se utvrđuje godišnji porez na dohodak građana;

12) pod rednim brojem 3.12 Ukupno – unosi se iznos koji predstavlja zbir iznosa sa red. br. 3.2, 3.4, 3.6, 3.8, 3.10. i 3.11;

13) pod rednim brojem 3.13 Neoporezivi iznos – unosi se neoporezivi iznos koji je propisan odredbom člana 87. stav 1. Zakona, kao trostruki iznos prosečne godišnje zarade po zaposlenom isplaćene u Republici Srbiji (u daljem tekstu: Republika) u godini za koju se utvrđuje godišnji porez;

14) pod rednim brojem 3.14 Dohodak za oporezivanje – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.12 i 3.13;

15) pod rednim brojem 3.15 Lični odbici – unose se iznosi ličnih odbitaka, i to:

(1) pod rednim brojem 3.15.1 Za poreskog obveznika – unosi se iznos ličnog odbitka za poreskog obveznika prema članu 88. stav 1. tačka 1) Zakona,

(2) pod rednim brojem 3.15.2 Za izdržavane članove porodice – unose se iznosi ličnih odbitaka za izdržavane članove porodice prema članu 88. stav 1. tačka 2) i stav 3. Zakona;

16) pod rednim brojem 3.16 Oporezivi dohodak – unosi se iznos koji predstavlja razliku između iznosa sa red. br. 3.14. i 3.15;

(1) pod rednim brojem 3.16.1 Oporezivi dohodak do šestostruke prosečne godišnje zarade – unosi se iznos šestostruke prosečne godišnje zarade,

(2) pod rednim brojem 3.16.2 Oporezivi dohodak preko šestostruke prosečne godišnje zarade – unosi se iznos koji je viši od šestostruke prosečne godišnje zarade;

17) pod rednim brojem 3.17 Porez po stopi od 10% – unosi se iznos poreza koji se dobija primenom stope od 10% na iznos sa rednim brojem 3.16.1;

18) pod rednim brojem 3.18 Porez po stopi od 15% – unosi se iznos poreza koji se dobija primenom stope od 15% na iznos sa rednim brojem 3.16.2;

19) pod rednim brojem 3.19 Godišnji porez – unosi se iznos godišnjeg poreza koji predstavlja zbir iznosa sa red. br. 3.17. i 3.18.

Član 18.

U poresku prijavu PPDG-2R, deo 4. Popis priloženih dokaza – unosi se spisak priloženih dokumenata koje je obveznik podneo, a koji su od značaja za obračun godišnjeg poreza na dohodak građana.

Član 19.

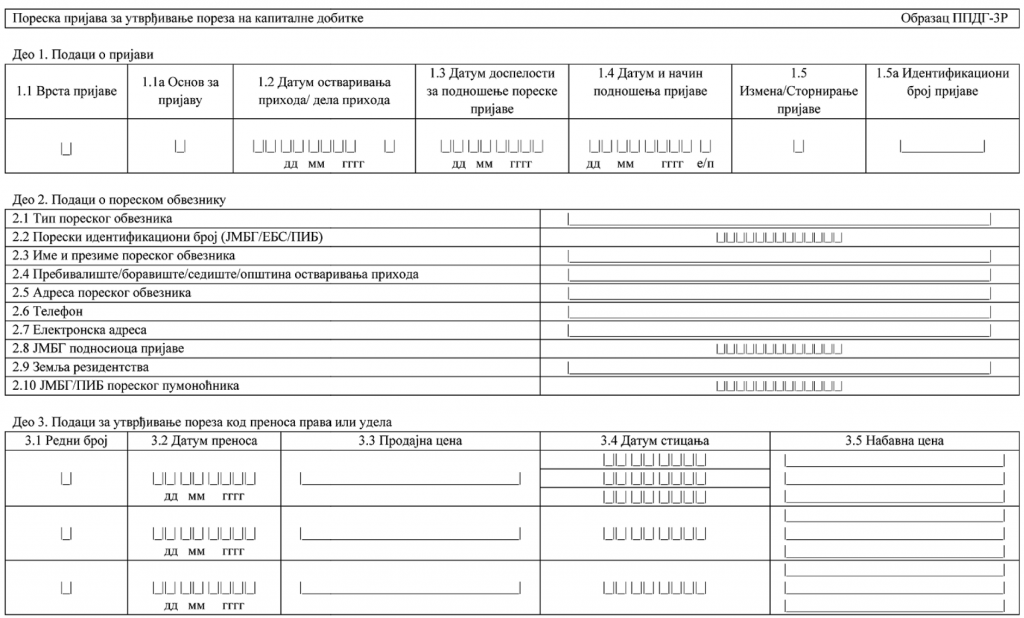

Poreska prijava PPDG-3R sastoji se iz osam delova, i to:

1) Podaci o prijavi;

2) Podaci o poreskom obvezniku;

3) Podaci za utvrđivanje poreza kod prenosa prava ili udela;

4) Podaci za utvrđivanje poreza kod prenosa hartija od vrednosti/investicionih jedinica;

5) Podaci od značaja za ostvarivanje prava na poresko oslobođenje kod ulaganja sredstava za rešavanje stambenog pitanja obveznika;

6) Podaci od značaja za ostvarivanje prava na poresko oslobođenje kod ulaganja sredstava za rešavanje stambenog pitanja obveznikove porodice, odnosno članova domaćinstva;

7) Kapitalni gubici;

8) Dokazi uz prijavu.

Član 20.

U poresku prijavu PPDG-3R, deo 1. Podaci o prijavi, unose se:

1) pod rednim brojem 1.1 Vrsta prijave – jedna od oznaka vrste prijave, i to:

(1) oznaka 1 – opšta prijava koju podnosi poreski obveznik u periodu dospelosti za podnošenje poreske prijave u skladu sa Zakonom,

(2) oznaka 3 – prijava po članu 182b ZPPPA koju podnosi poreski obveznik nakon isteka roka dospelosti za podnošenje poreske prijave za porez na kapitalne dobitke koji se utvrđuje rešenjem, propisanim Zakonom,

(3) oznaka 6 – prijava po članu 39. ZPPPA koju podnosi poreski obveznik kome je aktom Poreske uprave odobreno produženje roka podnošenja prijave iz opravdanih razloga (bolest, odsustvovanje iz zemlje, nesrećni slučaj, elementarna nepogoda većih razmera i sl) dok ti razlozi ne prestanu, a najduže za šest meseci od dana isteka zakonskog roka za podnošenje prijave;

2) pod rednim brojem 1.1a Osnov za prijavu – jedna od oznaka osnova za prijavu:

(1) oznaka 1 – prenos stvarnih prava na nepokretnosti,

(2) oznaka 2 – prenos autorskih i srodnih prava i prava industrijske svojine,

(3) oznaka 3 – prenos udela u kapitalu pravnih lica,

(4) oznaka 4 – prenos akcija i ostalih hartija od vrednosti, uključujući i investicione jedinice, osim investicionih jedinica dobrovoljnih penzijskih fondova,

(5) oznaka 5 – prodaja nepokretnosti po osnovu koje može da se ostvari pravo na poresko oslobođenje;

3) pod rednim brojem 1.2 Datum ostvarivanja prihoda/dela prihoda – dan, mesec i godina kada je poreski obveznik ostvario ili započeo ostvarivanje prihoda/dela prihoda po osnovu prenosa stvarnih prava na nepokretnosti, autorskih i srodnih prava i prava industrijske svojine, kao i udela u kapitalu pravnog lica, a kod prenosa hartija od vrednosti 30. juni, odnosno 31. decembar godine u kojoj je izvršen prenos, kao i oznaka 1 kada se prodajna cena isplaćuje u delovima;

4) pod rednim brojem 1.3 Datum dospelosti za podnošenje poreske prijave – dan, mesec i godina dospelosti roka za podnošenje poreske prijave propisanog Zakonom;

5) pod rednim brojem 1.4 Datum i način podnošenja prijave – dan, mesec i godina podnošenja poreske prijave i oznaka „e” kada se prijava podnosi u elektronskom obliku, odnosno oznake „p” kada se prijava podnosi u pismenom obliku;

6) pod rednim brojem 1.5 Izmena/Storniranje prijave – jedna od sledećih oznaka:

(1) oznaka 1 – izmenjena prijava po članu 40. ZPPPA,

(2) oznaka 9 – storniranje prijave;

7) pod rednim brojem 1.5a Identifikacioni broj prijave – identifikacioni broj prijave koja se menja, odnosno stornira.

Član 21.

U poresku prijavu PPDG-3R, deo 2. Podaci o poreskom obvezniku, unose se:

1) pod rednim brojem 2.1 Tip poreskog obveznika – jedna od oznaka tipa poreskog obveznika, i to:

(1) oznaka 1 – rezidentno fizičko lice,

(2) oznaka 2 – preduzetnik paušalac,

(3) oznaka 3 – nerezidentno fizičko lice koje ima boravište u Republici,

(4) oznaka 4 – nerezidentno fizičko lice koje nema boravište u Republici;

2) pod rednim brojem 2.2 Poreski identifikacioni broj (JMBG/EBS/PIB) – jedinstveni matični broj građana (JMBG) za rezidentno fizičko lice i preduzetnika paušalca, odnosno evidencioni broj za strance (EBS) za nerezidentno fizičko lice koje ima boravište u Republici, odnosno poreski identifikacioni broj (PIB) za nerezidentno fizičko lice koje nema boravište u Republici;

3) pod rednim brojem 2.3 Ime i prezime poreskog obveznika – ime i prezime poreskog obveznika;

4) pod rednim brojem 2.4 Prebivalište/boravište/sedište/opština ostvarivanja prihoda – šifra opštine prebivališta rezidentnog poreskog obveznika, a za nerezidentno fizičko lice šifra opštine boravišta ili opštine ostvarivanja prihoda ili opštine prebivališta, odnosno sedišta poreskog punomoćnika utvrđena pravilnikom kojim se propisuju uslovi i način vođenja računa za uplatu javnih prihoda;

5) pod rednim brojem 2.5 Adresa poreskog obveznika – mesto, ulica i broj prebivališta/boravišta poreskog obveznika;

6) pod rednim brojem 2.6 Telefon – broj telefona podnosioca prijave;

7) pod rednim brojem 2.7 Elektronska adresa – elektronska adresa na koju se dostavljaju obaveštenja u vezi sa podnetom prijavom, kao i poreski akti, odnosno poreski upravni akti ako se poreski obveznik saglasi sa tim načinom dostavljanja;

8) pod rednim brojem 2.8 JMBG podnosioca prijave – jedinstveni matični broj građana podnosioca prijave;

9) pod rednim brojem 2.9 Zemlja rezidenstva – zemlja rezidenstva nerezidentnog poreskog obveznika;

10) pod rednim brojem 2.10 JMBG/PIB poreskog punomoćnika – jedinstveni matični broj građana, odnosno poreski identifikacioni broj poreskog punomoćnika nerezidentnog obveznika.

Član 22.

U poresku prijavu PPDG-3R, deo 3. Podaci za utvrđivanje poreza kod prenosa prava ili udela, unose se:

1) pod rednim brojem 3.1 Redni broj – redni broj za pojedinačno ostvareni prenos stvarnih prava na nepokretnosti, autorskih i srodnih prava i prava industrijske svojine i udela u kapitalu pravnih lica (u daljem tekstu: pravo ili udeo);

2) pod rednim brojem 3.2 Datum prenosa – dan, mesec i godina prenosa prava ili udela;

3) pod rednim brojem 3.3 Prodajna cena – prodajna cena prava ili udela;

4) pod rednim brojem 3.4 Datum sticanja – dan, mesec i godina sticanja prava ili udela, odnosno pojedinačno dan, mesec i godina sticanja prava ili udela u slučaju kada pravo ili udeo nisu stečeni u celosti istog datuma;

5) pod rednim brojem 3.5 Nabavna cena – nabavna cena prava ili udela, odnosno pojedinačna nabavna cena prava ili udela, kada pravo ili udeo nisu stečeni u celosti istog datuma.

Član 23.

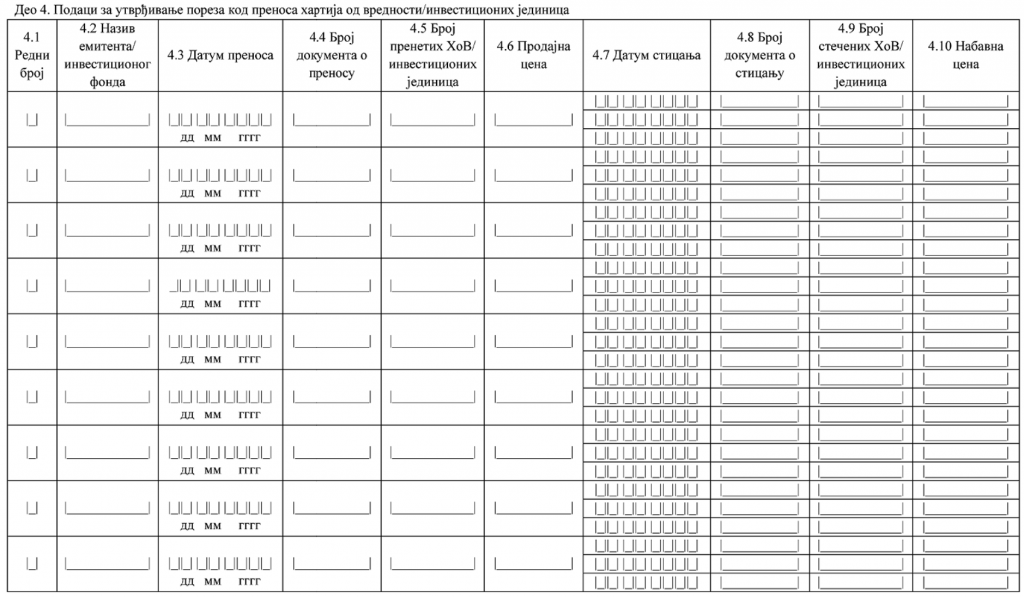

U poresku prijavu PPDG-3R, deo 4. Podaci za utvrđivanje poreza kod prenosa hartija od vrednosti/investicionih jedinica, unosi se:

1) pod rednim brojem 4.1 Redni broj – redni broj za pojedinačno ostvareni prenos hartija od vrednosti, uključujući i investicione jedinice, osim investicionih jedinica dobrovoljnih penzijskih fondova (u daljem tekstu: HoV/investicione jedinice);

2) pod rednim brojem 4.2 Naziv emitenta/investicionog fonda – naziv emitenta, odnosno investicionog fonda čije HoV/investicione jedinice su predmet prenosa;

3) pod rednim brojem 4.3 Datum prenosa – dan, mesec i godina prenosa HoV/investicionih jedinica;

4) pod rednim brojem 4.4 Broj dokumenta o prenosu – broj dokumenta o prenosu;

5) pod rednim brojem 4.5 Broj prenetih HoV/investicionih jedinica – broj prenetih HoV/investicionih jedinica;

6) pod rednim brojem 4.6 Prodajna cena – prodajna cena HoV/investicionih jedinica;

7) pod rednim brojem 4.7 Datum sticanja – dan, mesec i godina sticanja HoV/investicionih jedinica, odnosno pojedinačno dan, mesec i godina sticanja HoV/investicionih jedinica u slučaju kada HoV/investicione jedinice nisu stečene istog datuma;

8) pod rednim brojem 4.8 Broj dokumenta o sticanju – broj dokumenta o sticanju HoV/investicionih jedinica, odnosno broj pojedinačnog dokumenta o sticanju HoV/investicionih jedinica u slučaju kada HoV/investicione jedinice nisu stečene istim dokumentom;

9) pod rednim brojem 4.9 Broj stečenih HoV/investicionih jedinica – broj stečenih HoV/investicionih jedinica, odnosno pojedinačan broj stečenih HoV/investicionih jedinica u slučaju kada HoV/investicione jedinice nisu stečene istog datuma;

10) pod rednim brojem 4.10 Nabavna cena – nabavna cena HoV/investicionih jedinica, odnosno pojedinačna nabavna cena HoV/investicionih jedinica, kada HoV/investicione jedinice nisu stečene istog datuma.

Član 24.

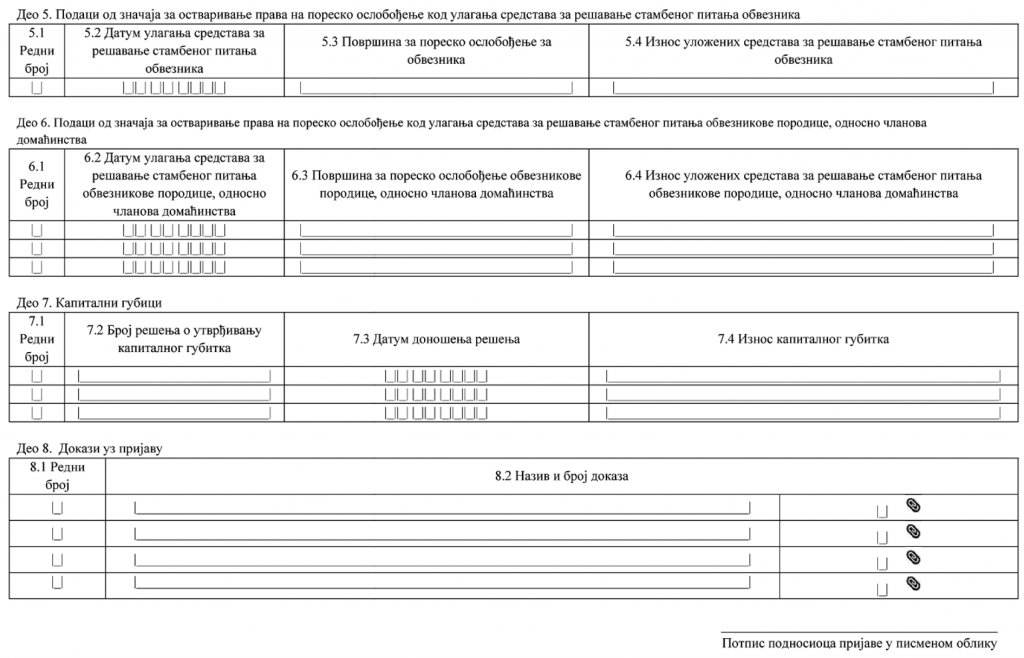

U poresku prijavu PPDG-3R, deo 5. Podaci od značaja za ostvarivanje prava na poresko oslobođenje kod ulaganja sredstava za rešavanje stambenog pitanja obveznika, unosi se:

1) pod rednim brojem 5.1 Redni broj – redni broj za pojedinačno ostvareni prenos koji se iskazuje u prijavi, a po osnovu kojeg se utvrđuje pravo na poresko oslobođenje;

2) pod rednim brojem 5.2 Datum ulaganja sredstava za rešavanje stambenog pitanja obveznika – dan, mesec i godina ulaganja sredstava od prodaje nepokretnosti za rešavanje stambenog pitanja obveznika. Kod isplate prodajne cene u delovima unosi se dan, mesec i godina isplate poslednjeg dela ukupne prodajne cene od strane poreskog obveznika prodavcu nepokretnosti čijom kupovinom obveznik rešava stambeno pitanje;

3) pod rednim brojem 5.3 Površina za poresko oslobođenje za obveznika – površina u m² za poresko oslobođenje za poreskog obveznika;

4) pod rednim brojem 5.4 Iznos uloženih sredstava za rešavanje stambenog pitanja obveznika – iznos uloženih sredstava za rešavanje stambenog pitanja obveznika.

Član 25.

U poresku prijavu PPDG-3R, deo 6. Podaci od značaja za ostvarivanje prava na poresko oslobođenje kod ulaganja sredstava za rešavanje stambenog pitanja obveznikove porodice, odnosno članova domaćinstva, unosi se:

1) pod rednim brojem 6.1 Redni broj – redni broj za pojedinačno ostvareni prenos koji se iskazuje u prijavi, a po osnovu kojeg se utvrđuje pravo na poresko oslobođenje;

2) pod rednim brojem 6.2 Datum ulaganja sredstava za rešavanje stambenog pitanja obveznikove porodice, odnosno članova domaćinstva – dan, mesec i godina ulaganja sredstava od prodaje nepokretnosti za rešavanje stambenog pitanja obveznikove porodice, odnosno članova domaćinstva; kod isplate prodajne cene u delovima unosi se dan, mesec i godina isplate poslednjeg dela ukupne prodajne cene od strane poreskog obveznika prodavcu nepokretnosti čijom kupovinom obveznik rešava stambeno pitanje obveznikove porodice, odnosno članova domaćinstva;

3) pod rednim brojem 6.3 Površina za poresko oslobođenje obveznikove porodice, odnosno članova domaćinstva – površina u m² za poresko oslobođenje za obveznikovu porodicu, odnosno članove domaćinstva;

4) pod rednim brojem 6.4 Iznos uloženih sredstava za rešavanje stambenog pitanja obveznikove porodice, odnosno članova domaćinstva – iznos uloženih sredstava za rešavanje stambenog pitanja obveznikove porodice, odnosno članova domaćinstva.

Član 26.

U poresku prijavu PPDG-3R, deo 7. Kapitalni gubici, unosi se:

1) Pod rednim brojem 7.1 Redni broj – redni broj;

2) Pod rednim brojem 7.2 Broj rešenja o utvrđivanju kapitalnog gubitka – broj rešenja o utvrđivanju kapitalnog gubitka;

3) Pod rednim brojem 7.3 Datum donošenja rešenja – dan, mesec i godina donošenja rešenja;

4) Pod rednim brojem 7.4 Iznos kapitalnog gubitka – iznos kapitalnog gubitka;

U poresku prijavu PPDG-3R, deo 8. Dokazi uz prijavu, unose se:

1) pod rednim brojem 8.1 Redni broj – redni broj dokaza koji se dostavlja uz prijavu u pdf, png, jpeg, bmp formatu;

2) pod rednim brojem 8.2 Naziv i broj dokaza – naziv i broj dokaza koji se dostavlja uz prijavu; označavanjem kvadratića potvrđuje se dostava priloga u odgovarajućem formatu.

Član 27.

U poresku prijavu PPDG-1R, PPDG-2R i PPDG-3R iznosi se upisuju u dinarima bez decimala.

Član 28.

Preduzetnici koji su od 1. januara 2018. godine stekli pravo na paušalno oporezivanje po osnovu samostalne delatnosti, a opredelili su se za paušalno oporezivanje, podnose poresku prijavu PPDG-1R u elektronskom obliku.

Preduzetnici koji porez na dohodak građana i doprinose po osnovu obavljanja samostalne delatnosti zaključno sa 31. decembrom 2017. godine plaćaju na paušalni prihod, i nemaju izmene uslova i obima poslovanja, odnosno prometa i drugih uslova od uticaja na visinu poreske obaveze kod paušalnog oporezivanja počev od 1. januara 2018. godine, ne podnose PPDG-1R u elektronskom obliku.

Ako je zaključno sa 31. decembrom 2017. godine došlo do izmene uslova i obima poslovanja, odnosno prometa i drugih uslova od uticaja na visinu poreske obaveze kod paušalnog oporezivanja, preduzetnici su dužni da počev od 1. januara 2018. godine podnesu poresku prijavu PPDG-1R u elektronskom obliku.

Član 29.

Počev od 1. januara 2018. godine, poreska prijava za utvrđivanje godišnjeg poreza na dohodak građana podnosi se na Obrascu PPDG-2R, a poreska prijava za utvrđivanje kapitalnog dobitka podnosi se na Obrascu PPDG-3R, koji su propisani ovim pravilnikom.

Član 30.

Danom stupanja na snagu ovog pravilnika prestaje da važi Pravilnik o obrascima poreskih prijava za utvrđivanje poreza na dohodak građana koji se plaća po rešenju („Službeni glasnik RS”, br. 49/14, 28/15, 30/15 i 28/16).

Član 31.

Danom stupanja na snagu ovog pravilnika prestaje da važi Pravilnik o obrascima poreskih prijava za utvrđivanje poreza na prihode građana („Službeni glasnik RS”, br. 7/04, 19/07, 20/10, 23/10 – ispravka, 8/11, 74/2013, 24/14 i 27/14 – ispravka), osim u slučajevima podnošenja poreske prijave PPDG-1S u skladu sa Pravilnikom o poreskoj prijavi za utvrđivanje poreza i doprinosa za obavezno socijalno osiguranje samooporezivanjem na prihode od samostalne delatnosti („Službeni glasnik RS”, br. 101/16 i 7/17).

Član 32.

Ovaj pravilnik stupa na snagu 1. januara 2018. godine.

Odredbe koje nisu unete u “prečišćen tekst” propisa

Pravilnik o izmenama i dopunama Pravilnika o obrascima poreskih prijava za utvrđivanje poreza na dohodak građana koji se plaća po rešenju: „Službeni glasnik RS“, broj 38/2018

Član 8.

Dosadašnji Obrazac PPDG-3R – Poreska prijava za utvrđivanje poreza na kapitalne dobitke zamenjuje se novim Obrascem PPDG-3R – Poreska prijava za utvrđivanje poreza na kapitalne dobitke, koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo.

Član 9.

Ovaj pravilnik stupa na snagu osmog dana od dana objavljivanja u „Službenom glasniku Republike Srbije”.

Obrazac PPDG-1R – Poreska prijava za utvrđivanje poreza i doprinosa za obavezno socijalno osiguranje na paušalni prihod od samostalne delatnosti

Obrazac PPDG-2R – Poreska prijava za utvrđivanje godišnjeg poreza na dohodak građana za _____ godinu

Obrazac PPDG-3R – Poreska prijava za utvrđivanje poreza na kapitalne dobitke

Povezani tekstovi

- Pravilnik o obrascima poreskih prijava za utvrđivanje poreza na dohodak građana koji se plaća po rešenju

-

Pravilnik o obrascima poreskih prijava za utvrđivanje poreza na dohodak građana koji se plaća po rešenju

(važi do 18.03.2022.) -

Pravilnik o obrascima poreskih prijava za utvrđivanje poreza na dohodak građana koji se plaća po rešenju

(važi do 02.07.2021.) -

Pravilnik o obrascima poreskih prijava za utvrđivanje poreza na dohodak građana koji se plaća po rešenju

(važi do 12.03.2021.) -

Pravilnik o obrascima poreskih prijava za utvrđivanje poreza na dohodak građana koji se plaća po rešenju

(važi do 25.05.2018.)