„Службени гласник РС“, број 116/2004 и 99/2010

Пречишћен текст прописа

Члан 1.

Овим правилником уређује се начин разврставања сталних средстава по групама и начин утврђивања амортизације сталних средстава за пореске сврхе.

Члан 2.

Стална средства која подлежу амортизацији разврставају се по групама и стопама амортизације утврђеним у члану 10 став 3 Закона о порезу на добит правних лица („Службени гласник РС“, бр. 25/01, 80/02, 80/02 – др. закон, 43/03, 84/04 и 18/10), и то:

| Број групе | Врста сталних средстава | Амортизациона стопа |

|---|---|---|

| 1 | 2 | 3 |

| I | 1. Асфалтне површине | 2,5% |

| 2. Авионске писте | ||

| 3. Бране за акумулацију вода | ||

| 4. Цеви за гасовод | ||

| 5. Докови за везивање бродова | ||

| 6. Електране | ||

| 7. Електрични далеководи | ||

| 8. Ескалатори - покретне степенице | ||

| 9. Хангари | ||

| 10. Лукобрани | ||

| 11. Марине | ||

| 12. Мостови | ||

| 13. Надвожњаци и вијадукти | ||

| 14. Нафтоводи | ||

| 15. Одводни и доводни канали | ||

| 16. Паркинг површине | ||

| 17. Путеви и ауто-путеви | ||

| 18. Рибњаци | ||

| 19. Складишта и резервоари | ||

| 20. Спортски објекти (стадиони, базени, спортске хале и др.) | ||

| 21. Силоси на пољопривредним добрима | ||

| 22. Тунели | ||

| 23. Водоводи и цевоводи | ||

| 24. Железничка инфраструктура | ||

| 25. Зграде | ||

| 26. Све остале непоменуте непокретности | ||

| II | 1. Авиони | 10% |

| 2. Аутомобили | ||

| 3. Бродови и остали пловни објекти | ||

| 4. Клима уређаји | ||

| 5. Лифтови | ||

| 6. Бојлери | ||

| 7. Намештај у бродовима | ||

| 8. Медицинска опрема | ||

| 9. Ограде | ||

| 10. Опрема за канцеларију | ||

| 11. Опрема за производњу и дистрибуцију соларне енергије | ||

| 12. Опрема за производњу и дистрибуцију електричне енергије, гаса, топлоте и воде | ||

| 13. Вагони | ||

| 14. Виногради | ||

| 15. Воћњаци | ||

| 16. Нематеријална улагања (концесије, лиценце, патенти, жигови, модели, ауторска права, франшиза и друга права) | ||

| III | 1. Алат и инвентар | 15% |

| 2. Аутобуси | ||

| 3. Опрема за термо електране | ||

| 4. Опрема за производњу млека и млечних производа | ||

| 5. Фискалне касе | ||

| 6. Флипери | ||

| 7. Хладњаче за поврће | ||

| 8. Калкулатори | ||

| 9. Камиони и приколице | ||

| 10. Лабораторијска опрема | ||

| 11. Машине за чишћење житарица | ||

| 12. Опрема за фотокопирање | ||

| 13. Намештај који није поменут на другим местима | ||

| 14. Опрема за истраживање | ||

| 15. Постројења за прављење бетона | ||

| 16. Покретна опрема за производњу електричне енергије (агрегати и сл.) | ||

| 17. Радари | ||

| 18. Телевизијске антене | ||

| 19. Сва остала стална средства (осим непокретности) која нису посебно назначена у групама II до V | ||

| IV | 1. Намештај у авионима | 20% |

| 2. Опрема за контролу загађења ваздуха и воде - нелиценцирана | ||

| 3. Опрема за емитовање радио и ТВ програма | ||

| 4. Опрема за нафтне бушотине | ||

| 5. Опрема за обраду руде | ||

| 6. Резервни делови за авионе | ||

| 7. Телеграфска и телефонска опрема (жице и разни каблови) | ||

| V | 1. Аутомобили за изнајмљивање или лизинг и такси возила | 30% |

| 2. Билбордови | ||

| 3. Браници за путеве и пруге | ||

| 4. Електричне рекламе | ||

| 5. Електронска опрема за процесирање података (компјутери) и системски и апликациони софтвери | ||

| 6. Опрема за информатичку инфраструктуру (Yupak, Интернет) | ||

| 7. Филмови | ||

| 8. Телевизијске рекламе и спотови | ||

| 9. Грађевинска покретна опрема | ||

| 10. Калупи за ливење | ||

| 11. Књиге у библиотеци које се изнајмљују | ||

| 12. Индустријски ножеви | ||

| 13. Опрема за сечу дрвећа | ||

| 14. Платно (теписи, застори, завесе, итисони и сл.) | ||

| 15. Покретна опрема која користи електричну енергију (бушилица, брусилица и сл.) | ||

| 16. Покретни кампови | ||

| 17. Скенери за бар код | ||

| 18. Трактори | ||

| 19. Униформе | ||

| 20. Видео игре - на новчић | ||

| 21. Видео траке, CD, DVD и сл. | ||

| 22. Основно стадо |

Члан 3.

Амортизација за стална средства разврстана у прву групу амортизације утврђује се применом пропорционалне методе за свако средство посебно.

Амортизација из става 1 овог члана обрачунава се применом прописане стопе на набавну вредност сталног средства.

За стална средства из ове групе, стечена у току пореског периода, амортизација из става 1. овог члана обрачунава се применом пропорционалне методе за свако стечено средство посебно, сразмерно времену од када је започет обрачун амортизације до краја пореског периода. Обрачун амортизације започиње од дана када стална средства, сагласно прописима о рачуноводству и ревизији и МРС, односно МСФИ, постану расположива за коришћење.

Амортизација за стална средства из ове групе на којима су, у складу са прописима о рачуноводству и ревизији и МРС, односно МСФИ извршена накнадна улагања (у даљем тексту: накнадна улагања), која се укључују у вредност сталних средстава у смислу повећања вредности тих сталних средстава, обрачунава се на начин прописан одредбама ст. 1. до 3. овог члана.

За стална средства из ове групе, отуђена у току пореског периода, амортизација из става 1. овог члана обрачунава се до дана отуђења тог средства.

Члан 4.

Амортизација за стална средства разврстана у групе амортизације од II до V утврђује се применом дегресивне методе на укупну вредност средстава разврстаних по појединој групи.

Амортизација из става 1 овог члана обрачунава се применом прописане стопе, у првој години на набавну вредност, а у наредним годинама на износ неотписане вредности сталних средстава групе (у даљем тексту: салдо групе) утврђене на крају претходне године, увећане за вредност прибављених и умањене за вредност отуђених сталних средстава из те групе током године. Вредност отуђених сталних средстава одговара њиховој набавној вредности умањеној за припадајући износ пореске амортизације сваког отуђеног средства.

За износ накнадних улагања, извршених на постојећим сталним средствима, већ разврстаним у неку од амортизационих група (од II до V), увећава се салдо групе у коју су та средства разврстана, почев од пореског периода у коме су накнадна улагања завршена.

Умањење на име амортизације на крају године одузима се од салда групе, а неотписана вредност представља почетни салдо групе у наредној години.

Члан 4а.

За стална средства разврстана у I групу која су стечена путем статусне промене, набавна вредност у текућем пореском периоду је неотписана вредност тих средстава на дан статусне промене код обвезника који их преноси путем статусне промене, утврђена на начин да се набавна вредност тих средстава умањује за припадајући износ пореске амортизације сваког пренетог средства.

За стална средства разврстана у групе од II до V, која су стечена путем статусне промене, набавна вредност у текућем пореском периоду је неотписана вредност тих средстава код обвезника који их преноси путем статусне промене, утврђена на начин да се појединачна вредност тих средстава умањује за припадајући износ пореске амортизације који се односи на свако средство посебно.

За стална средства разврстана у групе од II до V која се у пореском периоду преносе путем статусне промене, обвезник утврђује почетни салдо групе тако што из салда групе утврђеног на крају претходног пореског периода искључује средства пренета путем статусне промене и то по набавној вредности тих средстава умањеној за припадајући износ пореске амортизације тих средстава.

Члан 5.

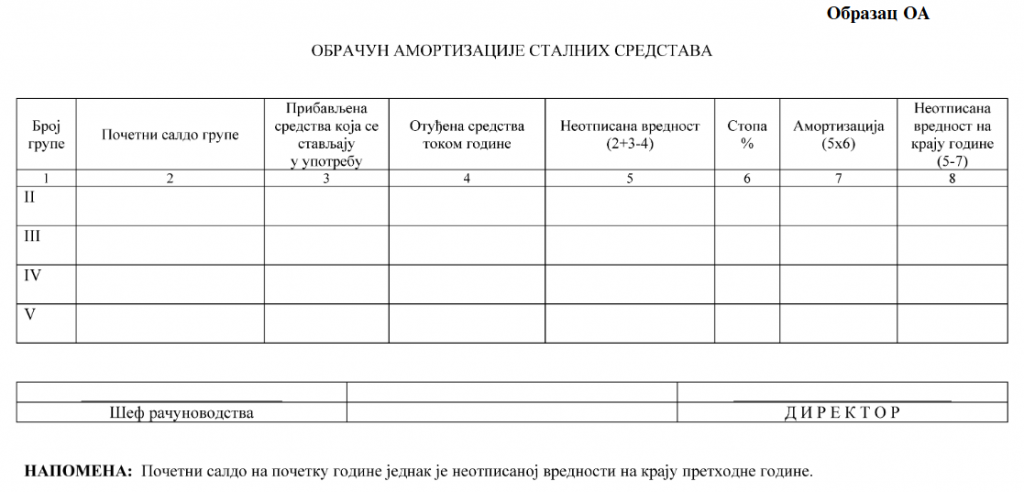

Обрачун амортизације сталних средстава разврстаних у групе од II до V врши се на Обрасцу ОА – Обрачун амортизације сталних средстава, који је одштампан уз овај правилник и чини његов саставни део.

Члан 6.

Ако вредност по основу отуђења сталних средстава у току пореске године за групе амортизације од II до V прелази салдо групе, салдо групе на крају године једнак је нули.

Члан 7.

Ако је крајњи салдо поједине групе амортизације од II до V мањи од пет просечних месечних бруто зарада исплаћених по запосленом у Републици у последњем месецу периода за који се врши обрачун амортизације, према објављеном податку републичког органа надлежног за послове статистике, целокупан салдо те групе признаје се као расход амортизације и салдо групе једнак је нули.

Члан 8.

Не обрачунава се амортизација за стална средства која се по прописима који уређују рачуноводство воде као залихе.

Члан 9.

Основицу за амортизацију сталних средстава на дан 1. јануара 2004. године код правних лица која примењују међународне рачуноводствене стандарде од 1. јануара 2004. године чини неотписана вредност сталних средстава утврђена на дан 31. децембра 2003. године, у складу са прописима о рачуноводству који су се примењивали на годишње финансијске извештаје за 2003. годину.

Члан 10.

Овај правилник ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Републике Србије“.

Одредбе које нису унете у „пречишћен текст“ прописа

Правилник о изменама и допунама Правилника о начину разврставања сталних средстава по групама и начину утврђивања амортизације за пореске сврхе: „Сл. гласник РС“, бр. 99/2010

Члан 5.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије“.

Образац ОА – Обрачун амортизације сталних средстава

Повезани текстови

- Књижење у случају да је процењена вредност основног средства једнака неотписаној вредности и да ли се у том случају пореска амортизација наставља по новим правилима

- Утврђивање расхода амортизације сталних средстава у складу са Законом о порезу на добит правних лица када је стопа рачуноводствене амортизације нижа од стопе пореске амортизације

- Обрачун пореске амортизације – петоструки износ просечне зараде за децембар 2025. године

- Сврставање возила која се дају у закуп у одговарајућу групу за сврху обрачуна пореске амортизације

- На који начин се у пословним књигама привредног друштва евидентирају некретнине у власништву Републике Србије које су дате искључиво на коришћење