„Službeni glasnik RS“, broj 116/2004, 99/2010, 104/2018 i 8/2019

Prečišćen tekst propisa

Član 1.

Ovim pravilnikom uređuje se način razvrstavanja stalnih sredstava po grupama i način utvrđivanja amortizacije stalnih sredstava za poreske svrhe.

Član 2.

Stalna sredstva koja podležu amortizaciji razvrstavaju se po grupama i stopama amortizacije utvrđenim u članu 10 stav 3 Zakona o porezu na dobit pravnih lica („Službeni glasnik RS“, br. 25/01, 80/02, 80/02 – dr. zakon, 43/03, 84/04, 18/10, 101/11, 119/12, 47/13, 108/13, 68/14 – dr. zakon, 142/14, 91/15 – autentično tumačenje, 112/15, 113/17 i 95/18), i to:

| Broj grupe | Vrsta stalnih sredstava | Amortizaciona stopa |

|---|---|---|

| 1 | 2 | 3 |

| I | 1. Asfaltne površine | 2,5% |

| 2. Avionske piste | ||

| 3. Brane za akumulaciju voda | ||

| 4. Cevi za gasovod | ||

| 5. Dokovi za vezivanje brodova | ||

| 6. Elektrane | ||

| 7. Električni dalekovodi | ||

| 8. Eskalatori - pokretne stepenice | ||

| 9. Hangari | ||

| 10. Lukobrani | ||

| 11. Marine | ||

| 12. Mostovi | ||

| 13. Nadvožnjaci i vijadukti | ||

| 14. Naftovodi | ||

| 15. Odvodni i dovodni kanali | ||

| 16. Parking površine | ||

| 17. Putevi i auto-putevi | ||

| 18. Ribnjaci | ||

| 19. Skladišta i rezervoari | ||

| 20. Sportski objekti (stadioni, bazeni, sportske hale i dr.) | ||

| 21. Silosi na poljoprivrednim dobrima | ||

| 22. Tuneli | ||

| 23. Vodovodi i cevovodi | ||

| 24. Železnička infrastruktura | ||

| 25. Zgrade | ||

| 26. Sve ostale nepomenute nepokretnosti | ||

| II | 1. Avioni | 10% |

| 2. Automobili | ||

| 3. Brodovi i ostali plovni objekti | ||

| 4. Klima uređaji | ||

| 5. Liftovi | ||

| 6. Bojleri | ||

| 7. Nameštaj u brodovima | ||

| 8. Medicinska oprema | ||

| 9. Ograde | ||

| 10. Oprema za kancelariju | ||

| 11. Oprema za proizvodnju i distribuciju solarne energije | ||

| 12. Oprema za proizvodnju i distribuciju električne energije, gasa, toplote i vode | ||

| 13. Vagoni | ||

| 14. Vinogradi | ||

| 15. Voćnjaci | ||

| 16. Nematerijalna ulaganja (koncesije, licence, patenti, žigovi, modeli, autorska prava, franšiza i druga prava) | ||

| III | 1. Alat i inventar | 15% |

| 2. Autobusi | ||

| 3. Oprema za termo elektrane | ||

| 4. Oprema za proizvodnju mleka i mlečnih proizvoda | ||

| 5. Fiskalne kase | ||

| 6. Fliperi | ||

| 7. Hladnjače za povrće | ||

| 8. Kalkulatori | ||

| 9. Kamioni i prikolice | ||

| 10. Laboratorijska oprema | ||

| 11. Mašine za čišćenje žitarica | ||

| 12. Oprema za fotokopiranje | ||

| 13. Nameštaj koji nije pomenut na drugim mestima | ||

| 14. Oprema za istraživanje | ||

| 15. Postrojenja za pravljenje betona | ||

| 16. Pokretna oprema za proizvodnju električne energije (agregati i sl.) | ||

| 17. Radari | ||

| 18. Televizijske antene | ||

| 19. Sva ostala stalna sredstva (osim nepokretnosti) koja nisu posebno naznačena u grupama II do V | ||

| IV | 1. Nameštaj u avionima | 20% |

| 2. Oprema za kontrolu zagađenja vazduha i vode - nelicencirana | ||

| 3. Oprema za emitovanje radio i TV programa | ||

| 4. Oprema za naftne bušotine | ||

| 5. Oprema za obradu rude | ||

| 6. Rezervni delovi za avione | ||

| 7. Telegrafska i telefonska oprema (žice i razni kablovi) | ||

| V | 1. Automobili za iznajmljivanje ili lizing i taksi vozila | 30% |

| 2. Bilbordovi | ||

| 3. Branici za puteve i pruge | ||

| 4. Električne reklame | ||

| 5. Elektronska oprema za procesiranje podataka (kompjuteri) i sistemski i aplikacioni softveri | ||

| 6. Oprema za informatičku infrastrukturu (Yupak, Internet) | ||

| 7. Filmovi | ||

| 8. Televizijske reklame i spotovi | ||

| 9. Građevinska pokretna oprema | ||

| 10. Kalupi za livenje | ||

| 11. Knjige u biblioteci koje se iznajmljuju | ||

| 12. Industrijski noževi | ||

| 13. Oprema za seču drveća | ||

| 14. Platno (tepisi, zastori, zavese, itisoni i sl.) | ||

| 15. Pokretna oprema koja koristi električnu energiju (bušilica, brusilica i sl.) | ||

| 16. Pokretni kampovi | ||

| 17. Skeneri za bar kod | ||

| 18. Traktori | ||

| 19. Uniforme | ||

| 20. Video igre - na novčić | ||

| 21. Video trake, CD, DVD i sl. | ||

| 22. Osnovno stado |

Stalna sredstva koja nisu posebno navedena u grupama od II do V razvrstavaju se u III grupu.

Izuzetno od st. 1. i 2. ovog člana, nematerijalna sredstva čiji je vek trajanja duži od jedne godine i koja se saglasno propisima kojima se uređuje računovodstvo i MRS, odnosno MSFI i MSFI za MSP (u daljem tekstu: propisi o računovodstvu), priznaju kao takva u poslovnim knjigama obveznika, ne razvrstavaju se po grupama i amortizuju se na način propisan ovim pravilnikom.

Pod nematerijalnim sredstvima iz stava 3. ovog člana podrazumevaju se ulaganja izvršena u određena nemonetarna sredstva bez fizičkog sadržaja, kao što su: koncesije, patenti, robne i uslužne marke, žigovi, modeli, licence, franšize i ostala nematerijalna sredstva.

Član 3.

Amortizacija za stalna sredstva razvrstana u prvu grupu amortizacije utvrđuje se primenom proporcionalne metode za svako sredstvo posebno.

Amortizacija iz stava 1 ovog člana obračunava se primenom propisane stope na nabavnu vrednost stalnog sredstva.

Za stalna sredstva iz ove grupe, stečena u toku poreskog perioda, amortizacija iz stava 1. ovog člana obračunava se primenom proporcionalne metode za svako stečeno sredstvo posebno, srazmerno vremenu od kada je započet obračun amortizacije do kraja poreskog perioda. Obračun amortizacije započinje od dana kada stalna sredstva, saglasno propisima o računovodstvu, postanu raspoloživa za korišćenje.

Amortizacija za stalna sredstva iz ove grupe na kojima su, u skladu sa propisima o računovodstvu izvršena naknadna ulaganja, koja se uključuju u vrednost stalnih sredstava u smislu povećanja vrednosti tih stalnih sredstava (u daljem tekstu: naknadna ulaganja), obračunava se na način propisan odredbama st. 1. do 3. ovog člana.

Za stalna sredstva iz ove grupe, otuđena u toku poreskog perioda, amortizacija iz stava 1. ovog člana obračunava se do dana otuđenja tog sredstva.

Član 3a

Amortizacija za stalna sredstva iz člana 2. stav 3. ovog pravilnika utvrđuje se primenom proporcionalne metode za svako sredstvo posebno.

Amortizacija iz stava 1. ovog člana obračunava se primenom stope koja se utvrđuje na osnovu veka trajanja stalnog sredstva određenog u skladu sa propisima o računovodstvu, a koji je opredeljen momentom priznavanja tih sredstava u poslovnim knjigama obveznika, na osnovicu koju čini nabavna vrednost svakog sredstva posebno.

Amortizacija za stalna sredstva iz člana 2. stav 3. ovog pravilnika koja su stečena u toku poreskog perioda, na kojima su izvršena naknadna ulaganja, odnosno koja su otuđena u toku poreskog perioda, obračunava se shodnom primenom odredaba člana 3. st. 3. do 5. ovog pravilnika.

Član 4.

Amortizacija za stalna sredstva razvrstana u grupe amortizacije od II do V utvrđuje se primenom degresivne metode na ukupnu vrednost sredstava razvrstanih po pojedinoj grupi.

Amortizacija iz stava 1 ovog člana obračunava se primenom propisane stope, u prvoj godini na nabavnu vrednost, a u narednim godinama na iznos neotpisane vrednosti stalnih sredstava grupe (u daljem tekstu: saldo grupe) utvrđene na kraju prethodne godine, uvećane za vrednost pribavljenih i umanjene za vrednost otuđenih stalnih sredstava iz te grupe tokom godine. Vrednost otuđenih stalnih sredstava odgovara njihovoj nabavnoj vrednosti umanjenoj za pripadajući iznos poreske amortizacije svakog otuđenog sredstva.

Za iznos naknadnih ulaganja, izvršenih na postojećim stalnim sredstvima, već razvrstanim u neku od amortizacionih grupa (od II do V), uvećava se saldo grupe u koju su ta sredstva razvrstana, počev od poreskog perioda u kome su naknadna ulaganja završena.

Umanjenje na ime amortizacije na kraju godine oduzima se od salda grupe, a neotpisana vrednost predstavlja početni saldo grupe u narednoj godini.

Član 4a.

Za stalna sredstva razvrstana u I grupu koja su stečena putem statusne promene, obveznik – sticalac nastavlja obračun amortizacije na način i do isteka preostalog amortizacionog veka koji je, u skladu sa ovim pravilnikom, utvrdio obveznik koji ta sredstva prenosi statusnom promenom.

Za stalna sredstva iz člana 2. stav 3. ovog pravilnika koja su stečena putem statusne promene, obveznik utvrđuje amortizaciju shodnom primenom stava 1. ovog člana.

Za stalna sredstva razvrstana u grupe od II do V, koja su stečena putem statusne promene, nabavna vrednost u tekućem poreskom periodu je neotpisana vrednost tih sredstava kod obveznika koji ih prenosi putem statusne promene, utvrđena na način da se pojedinačna vrednost tih sredstava umanjuje za pripadajući iznos poreske amortizacije koji se odnosi na svako sredstvo posebno.

Za stalna sredstva razvrstana u grupe od II do V koja se u poreskom periodu prenose putem statusne promene, obveznik utvrđuje početni saldo grupe tako što iz salda grupe utvrđenog na kraju prethodnog poreskog perioda isključuje sredstva preneta putem statusne promene i to po nabavnoj vrednosti tih sredstava umanjenoj za pripadajući iznos poreske amortizacije tih sredstava.

Izuzetno od stava 4. ovog člana, u slučaju kada se putem statusne promene sva stalna sredstva prenose isključivo jednom obvezniku, obveznik – sticalac saldo grupe utvrđen na kraju prethodnog poreskog perioda uvećava za odgovarajući saldo grupe stalnih sredstava stečenih statusnom promenom.

U slučaju kada je usled pokretanja, zaključenja ili obustave postupka likvidacije poreski period kraći od kalendarske godine, amortizacija za stalna sredstva razvrstana u grupe od II do V utvrđuje se srazmerno broju dana poreskog perioda za koji se podnose poreska prijava i poreski bilans.

Odredba stava 5. ovog člana shodno se primenjuje i u slučaju stečajnog postupka.

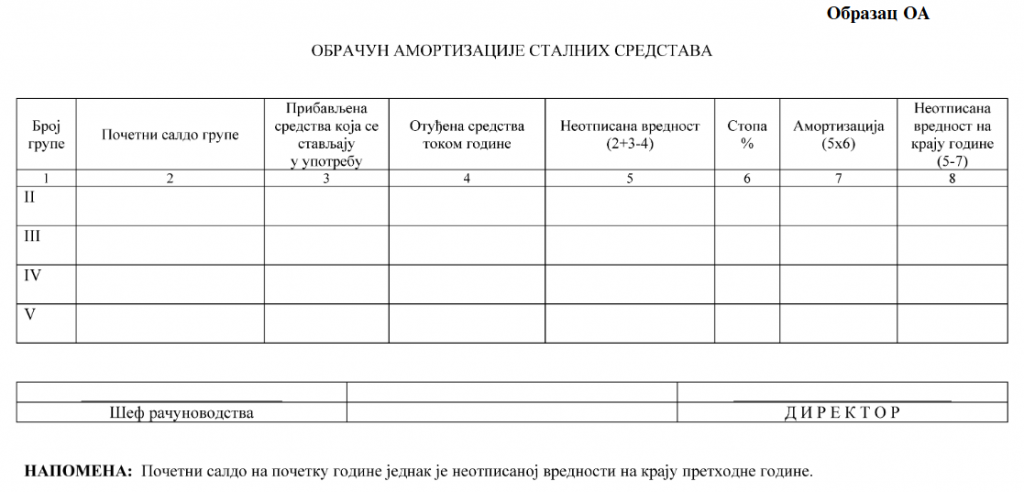

Član 5.

Obračun amortizacije stalnih sredstava razvrstanih u grupe od II do V vrši se na Obrascu OA – Obračun amortizacije stalnih sredstava, koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo.

Član 6.

Ako vrednost po osnovu otuđenja stalnih sredstava u toku poreske godine za grupe amortizacije od II do V prelazi saldo grupe, saldo grupe na kraju godine jednak je nuli.

Član 7.

Ako je krajnji saldo pojedine grupe amortizacije od II do V manji od pet prosečnih mesečnih bruto zarada isplaćenih po zaposlenom u Republici u poslednjem mesecu perioda za koji se vrši obračun amortizacije, prema objavljenom podatku republičkog organa nadležnog za poslove statistike, celokupan saldo te grupe priznaje se kao rashod amortizacije i saldo grupe jednak je nuli.

Član 8.

Ne obračunava se amortizacija za stalna sredstva koja se po propisima koji uređuju računovodstvo vode kao zalihe.

Član 9.

Osnovicu za amortizaciju stalnih sredstava na dan 1. januara 2004. godine kod pravnih lica koja primenjuju međunarodne računovodstvene standarde od 1. januara 2004. godine čini neotpisana vrednost stalnih sredstava utvrđena na dan 31. decembra 2003. godine, u skladu sa propisima o računovodstvu koji su se primenjivali na godišnje finansijske izveštaje za 2003. godinu.

Član 10.

Ovaj pravilnik stupa na snagu narednog dana od dana objavljivanja u „Službenom glasniku Republike Srbije“.

Odredbe koje nisu unete u „prečišćen tekst“ propisa

Pravilnik o izmenama i dopunama Pravilnika o načinu razvrstavanja stalnih sredstava po grupama i načinu utvrđivanja amortizacije za poreske svrhe: „Sl. glasnik RS“, br. 99/2010

Član 5.

Ovaj pravilnik stupa na snagu osmog dana od dana objavljivanja u „Službenom glasniku Republike Srbije“.

Pravilnik o izmenama i dopunama Pravilnika o načinu razvrstavanja stalnih sredstava po grupama i načinu utvrđivanja amortizacije za poreske svrhe: „Sl. glasnik RS“, br. 104/2018

Član 6.

Odredbe ovog pravilnika koje se odnose na utvrđivanje amortizacije nematerijalnih sredstava i stalnih sredstava koja se sastoje iz nepokretnih i pokretnih delova, primenjuju se na utvrđivanje amortizacije tih sredstava koja su, saglasno propisima o računovodstvu, postala raspoloživa za korišćenje počev od 1. januara 2018. godine.

Član 7.

Obračun amortizacije stalnih sredstava stečenih statusnom promenom zaključno sa 31. decembrom 2017. godine, utvrđuje se u skladu sa odredbama Pravilnika o načinu razvrstavanja stalnih sredstava po grupama i načinu utvrđivanja amortizacije za poreske svrhe („Službeni glasnik RS”, br. 116/04 i 99/10).

Član 8.

Za stalna sredstva koja su u skladu sa Pravilnikom o načinu razvrstavanja stalnih sredstava po grupama i načinu utvrđivanja amortizacije za poreske svrhe („Službeni glasnik RS”, br. 116/04 i 99/10) razvrstana u neku od amortizacionih grupa od II do V, a na kojima su počev od 1. januara 2019. godine, izvršena naknadna ulaganja u iznosu većem od 10% iznosa neotpisane računovodstvene vrednosti tog sredstva, obračun amortizacije vrši se prema odredbama člana 10b Zakona o porezu na dobit pravnih lica („Službeni glasnik RSˮ, br. 25/01, 80/02, 80/02 – dr. zakon, 43/03, 84/04, 18/10, 101/11, 119/12, 47/13, 108/13, 68/14 – dr. zakon, 142/14, 91/15 – autentično tumačenje, 112/15, 113/17 i 95/18).

Obračun amortizacije stalnih sredstava iz stava 1. ovog člana, započinje u poreskom periodu u kojem su naknadna ulaganja završena, na osnovicu koja odgovara nabavnoj vrednosti stalnog sredstva umanjenoj za pripadajući iznos poreske amortizacije i uvećanoj za izvršena naknadna ulaganja.

U slučaju primene st. 1. i 2. ovog člana, stalna sredstva se isključuju iz salda grupe utvrđenog za poreski period u kojem su naknadna ulaganja završena, i to u iznosu nabavne vrednosti umanjene za pripadajući iznos poreske amortizacije svakog stalnog sredstva posebno.

Član 9.

Odredbe ovog pravilnika primenjuju se na način utvrđivanja amortizacije počev za 2018. godinu.

Član 10.

Ovaj pravilnik stupa na snagu 1. januara 2019. godine.

Pravilnik o izmeni Pravilnika o načinu razvrstavanja stalnih sredstava po grupama i načinu utvrđivanja amortizacije za poreske svrhe: „Sl. glasnik RS“, br. 9/2019

Član 2.

Ovaj pravilnik stupa na snagu narednog dana od dana objavljivanja u „Službenom glasniku Republike Srbije”.

Obrazac OA – Obračun amortizacije stalnih sredstava

Povezani tekstovi

- Knjiženje u slučaju da je procenjena vrednost osnovnog sredstva jednaka neotpisanoj vrednosti i da li se u tom slučaju poreska amortizacija nastavlja po novim pravilima

- Utvrđivanje rashoda amortizacije stalnih sredstava u skladu sa Zakonom o porezu na dobit pravnih lica kada je stopa računovodstvene amortizacije niža od stope poreske amortizacije

- Obračun poreske amortizacije – petostruki iznos prosečne zarade za decembar 2025. godine

- Svrstavanje vozila koja se daju u zakup u odgovarajuću grupu za svrhu obračuna poreske amortizacije

- Na koji način se u poslovnim knjigama privrednog društva evidentiraju nekretnine u vlasništvu Republike Srbije koje su date isključivo na korišćenje