Sadržaj

„Službeni glasnik RS“, broj 55/2015, 78/2015 i 82/2017

Prečišćen tekst propisa

1. Ovom odlukom uređuju se oblik, sadržina i način korišćenja obrazaca platnih naloga za izvršenje platnih transakcija u dinarima preko tekućeg računa.

Oblik, sadržinu i način korišćenja obrazaca platnih naloga za izvršenje platnih transakcija u dinarima preko drugih platnih računa – pružaoci platnih usluga utvrđuju svojim internim aktima kako bi se korisniku platne usluge omogućilo da na siguran, razumljiv i jednostavan način zahteva izvršenje platnih usluga, u skladu s propisima.

2. Platni nalozi iz tačke 1. stav 1. ove odluke, jesu:

1) nalog za uplatu;

2) nalog za isplatu;

3) nalog za prenos.

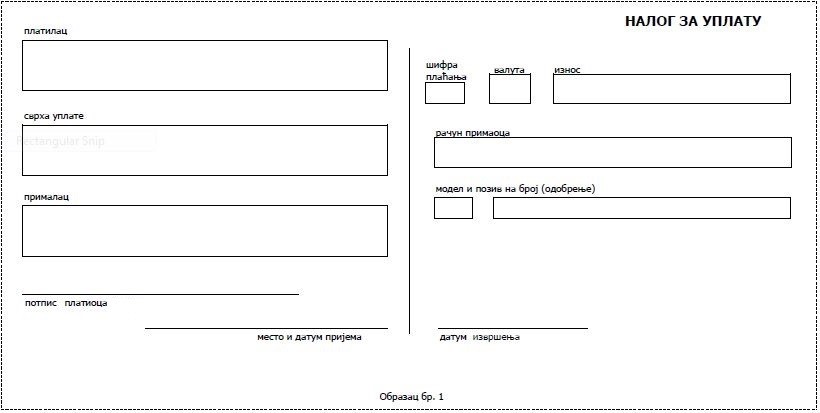

3. Nalog za uplatu je platni nalog koji se koristi za uplate gotovog novca na tekući račun (uplate dnevnog pazara, plaćanje obaveza u gotovom novcu i druge uplate na tekući račun).

Nalog za uplatu sadrži sledeće elemente:

1) naziv platioca;

2) naziv primaoca plaćanja;

3) broj tekućeg računa primaoca plaćanja;

4) oznaku valute (RSD);

5) iznos;

6) svrhu uplate;

7) šifru plaćanja;

8) broj modela poziva na broj odobrenja;

9) poziv na broj odobrenja;

10) mesto i datum prijema;

11) datum izvršenja;

12) potpis, odnosno saglasnost platioca.

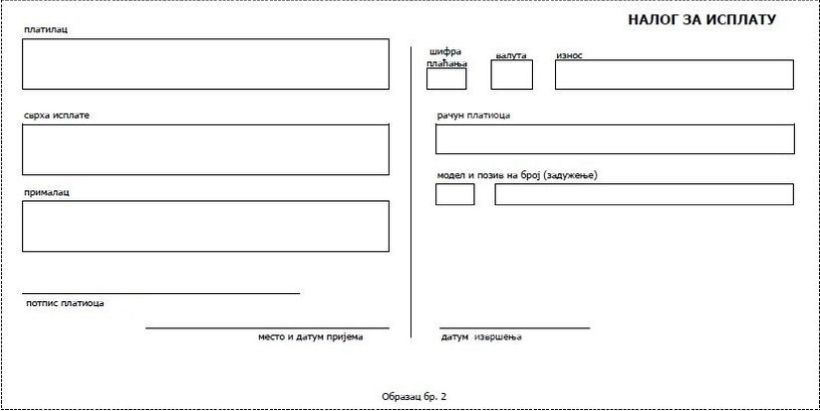

4. Nalog za isplatu je platni nalog koji se koristi za isplate gotovog novca sa tekućeg računa.

Nalog za isplatu sadrži sledeće elemente:

1) naziv platioca;

2) naziv primaoca plaćanja;

3) broj tekućeg računa platioca;

4) oznaku valute (RSD);

5) iznos;

6) svrhu isplate;

7) šifru plaćanja;

8) broj modela poziva na broj zaduženja;

9) poziv na broj zaduženja;

10) mesto i datum prijema;

11) datum izvršenja;

12) potpis, odnosno saglasnost platioca.

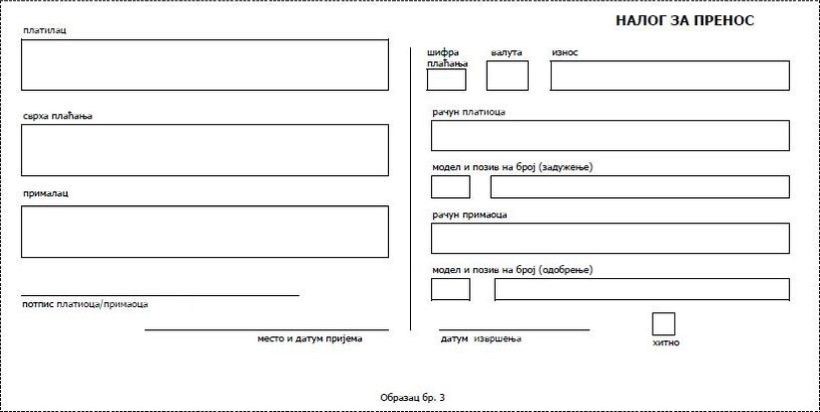

5. Nalog za prenos je platni nalog koji se koristi za prenos novčanih sredstava sa tekućeg računa na tekući račun.

Nalog za prenos sadrži sledeće elemente:

1) način izvršenja naloga – hitno;

2) naziv platioca;

3) naziv primaoca plaćanja;

4) broj tekućeg računa platioca;

5) broj tekućeg računa primaoca plaćanja;

6) oznaku valute (RSD);

7) iznos;

8) svrhu plaćanja;

9) šifru plaćanja;

10) broj modela poziva na broj zaduženja;

11) poziv na broj zaduženja;

12) broj modela poziva na broj odobrenja;

13) poziv na broj odobrenja;

14) mesto i datum prijema;

15) datum izvršenja;

16) potpis, odnosno saglasnost platioca/primaoca.

6. Platni nalog iz tačke 2. ove odluke sadrži one elemente propisane tač. 3. do 5. te odluke koji su neophodni za njegovo izvršenje, a pružalac platnih usluga može, pored tih elemenata, za potrebe izvršenja platnih transakcija utvrditi i dodatne elemente na platnom nalogu (bar kod, optičko prepoznavanje karaktera – OCR i sl.).

Pored elemenata iz stava 1. ove tačke, platni nalog iz tog stava koji se izdaje u elektronskom obliku mora da sadrži i elemente na osnovu kojih se vrši provera autentičnosti njegovog podnosioca, kao i tačnosti i kompletnosti podataka iz tog naloga.

7. Obrasci platnih naloga iz tačke 2. ove odluke koji se izdaju na papiru pravougaonog su oblika i jedinstvenih dimenzija 99 x 210 mm, što odgovara 1/3 papira formata A4, a štampaju se na samokopirajućem papiru bele boje s crnim linijama.

Izgled i raspored elemenata na obrascima platnih naloga iz stava 1. ove tačke daju se u Prilogu 1, koji je odštampan uz ovu odluku i njen je sastavni deo.

Obrazac platnog naloga iz ove tačke ima najmanje dva primerka.

Pružalac platne usluge dužan je da po prijemu platnog naloga iz ove tačke taj nalog overi, da korisniku platne usluge bez naknade preda prvi primerak overenog naloga, a da kod sebe zadrži drugi primerak tog naloga.

Izuzetno od st. 3. i 4. ove tačke, na zahtev korisnika platnih usluga, a uz saglasnost pružaoca platnih usluga, platni nalog iz ove tačke može da se sastoji samo od jednog primerka, u kom slučaju je pružalac platne usluge dužan da korisniku platnih usluga bez naknade preda potvrdu o prijemu ovog naloga koju je overio, a ako se radi o nalogu za prenos i korisnik platnih usluga je pravno lice – ovu potvrdu bez naknade tom licu predaje samo ako ovo pravno lice zahteva predaju te potvrde.

Pružalac platnih usluga može utvrditi drugačiji obrazac platnog naloga iz ove tačke u odnosu na zahteve iz stava 1. te tačke, a može utvrditi i drugačiji izgled i raspored elemenata na tom obrascu u odnosu na Prilog 1 ove odluke (npr. platni nalog u jednom primerku sa uzdužnom perforacijom).

8. Sadržaj i način popunjavanja elemenata na obrascima platnih naloga iz tačke 2. ove odluke dati su u Prilogu 2, koji je odštampan uz ovu odluku i njen je sastavni deo.

Podaci na elementima obrazaca platnih naloga iz tačke 2. ove odluke ispisuju se opisno i numeričkim znakovima i raspoređeni su na tim obrascima prema karakteru tih znakova.

Šifre plaćanja iz tačke 3. odredba pod 7), tačke 4. odredba pod 7) i tačke 5. odredba pod 9) ove odluke utvrđene su u Prilogu 3, koji je odštampan uz ovu odluku i njen je sastavni deo. Šifre plaćanja propisuje Narodna banka Srbije na predlog ministarstva nadležnog za poslove finansija.

Obrasci platnih naloga iz tačke 2. ove odluke izdaju se i popunjavaju na srpskom jeziku – ćiriličnim, odnosno latiničnim pismom.

9. Pružalac platnih usluga odbiće izvršenje platnog naloga koji nije popunjen i izdat u skladu sa ovom odlukom i/ili drugim propisom.

Pružalac platne usluge ne može da odbije izvršenje platnog naloga izdatog u skladu sa ovom odlukom samo zbog toga što korisnik platne usluge nije pečatom overio platni nalog iz ove odluke, osim ako na pismeni zahtev ovog korisnika nije izričito ugovoreno da je pružalac platnih usluga dužan da odbije izvršenje platnog naloga tog korisnika koji nije overen pečatom.

Obaveza pružaoca platne usluge da odbije izvršenje platnog naloga koji nije overen pečatom neće se smatrati izričito ugovorenom u smislu stava 2. ove tačke kada je predviđena jedino u opštim uslovima poslovanja ovog pružaoca na koje upućuje ugovor o platnim uslugama – osim ako korisnik platnih usluga nije u zahtevu iz stava 2. ove tačke izričito tražio da se ova obaveza pružaoca platnih usluga iz opštih uslova poslovanja primenjuje na davanje saglasnosti tog korisnika za izvršenje platnih transakcija.

10. Danom stupanja na snagu ove odluke prestaju da važe Odluka o obliku, sadržini i načinu korišćenja jedinstvenih instrumenata platnog prometa („Službeni glasnik RS, br. 57/04, 82/04, 98/13 i 104/14), Odluka o elektronskom načinu obavljanja platnog prometa („Službeni glasnik RS“, broj 57/04), Uputstvo za sprovođenje Odluke o elektronskom načinu obavljanja platnog prometa (G. br. 11390 od 9. jula 2010. godine) i Uputstvo o formatu i nameni poruka za razmenu podataka u obavljanju poslova platnog prometa (G. br. 10456 od 13. novembra 2009. godine).

11. Ova odluka objavljuje se u „Službenom glasniku Republike Srbije“ i stupa na snagu 1. oktobra 2015. godine.

Odredbe koje nisu unete u „prečišćen tekst“ propisa

Odluka o izmenama Odluke o obliku, sadržini i načinu korišćenja obrazaca platnih naloga za izvršenje platnih transakcija u dinarima: „Sl. glasnik RS“, br. 82/2017

7. Korisnik platne usluge, koji je pre dana stupanja na snagu ove odluke s bankom zaključio okvirni ugovor o platnim uslugama, na osnovu kojeg je bio dužan da platne naloge za izvršenje platnih transakcija u dinarima overava pečatom – može banci podneti zahtev u pismenoj formi da više ne koristi pečat za overu ovih naloga.

Korisnik platne usluge je dužan da uz zahtev iz stava 1. ove tačke dostavi novi karton deponovanih potpisa ili drugi dokument u skladu sa ovom odlukom kojim određuje lica koja su ovlašćena za raspolaganje novčanim sredstvima ovog korisnika – ako banka zahteva od tog korisnika dostavljanje i ovog kartona, odnosno dokumenta.

Banka je dužna da najkasnije od narednog dana od dana prijema zahteva u skladu sa st. 1. i 2. ove tačke izvršava i platne naloge ovog korisnika koji nisu overeni pečatom, odnosno od tog dana ne može odbiti izvršenje ovih naloga samo zbog toga što nisu overeni pečatom.

8. Svi obrasci platnih naloga koji su odštampani do dana stupanja na snagu ove odluke mogu se koristiti i za izvršavanje platnih transakcija koje se u skladu s tom odlukom izvršavaju i kada platni nalog nije overen pečatom.

9. Ova odluka objavljuje se u „Službenom glasniku Republike Srbije“ i stupa na snagu 1. oktobra 2017. godine.

Prilog 1 – Izgled i raspored elemenata na obrascima platnih naloga koji se izdaju na papiru

Prilog 2 – Elementi na obrascima platnih naloga – sadržaj i način popunjavanja

| Naziv elementa | Sadržaj | Vrsta podatka O–opisni N–numerički ON–kombinacija | Broj znakova za numerički podatak/maksimalan broj linija*maksimalna dužina reda za opisne podatke oba znaka |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Način izvršenja | Hitno | O | H |

| Naziv platioca | Naziv, odnosno poslovno ime i sedište pravnog lica ili preduzetnika pod kojim je evidentiran u registru / ime, prezime i adresa potrošača | ON | 3*35 |

| Broj tekućeg računa platioca | Broj tekućeg računa s kog se vrši prenos, odnosno isplata novčanih sredstava | N | 18 |

| Svrha plaćanja/svrha uplate/ svrha isplate | Podaci o nameni i osnovu prenosa, odnosno uplate i isplate novčanih sredstava | ON | 3*35 |

| Kontrolni broj poziva na broj (zaduženje) | Kontrolni broj poziva na broj (zaduženje) po modulu 97 | N | 2 |

| Poziv na broj (zaduženje) | Dopunski podaci za platioca o platnoj transakciji | N/ON | 20 |

| Naziv primaoca plaćanja | Naziv, odnosno poslovno ime i sedište pravnog lica ili preduzetnika pod kojim je evidentiran u registru / ime, prezime i adresa potrošača | ON | 3*35 |

| Broj tekućeg računa primaoca plaćanja | Broj tekućeg računa na koji se vrši prenos, odnosno uplata novčanih sredstava | N | 18 |

| Kontrolni broj poziva na broj (odobrenje) | Kontrolni broj poziva na broj (odobrenje) po modulu 97 | N | 2 |

| Poziv na broj (odobrenje) | Dopunski podaci za primaoca plaćanja o platnoj transakciji | N/ON | 20 |

| Šifra plaćanja | Vrsta osnova plaćanja | N | 3 |

| Oznaka valute | Slovna oznaka dinara | O | 3 |

| Iznos | Iznos u dinarima | N | 15 |

| Mesto i datum prijema | Mesto i datum prijema naloga kod pružaoca platnih usluga | ON | 1*20 |

| Datum izvršenja | Datum izvršavanja platnog naloga | N | 8 |

| Saglasnost | Potpis platioca/primaoca plaćanja ili dr. | O | 1*20 |

Popunjavanje podataka na elementima

1. U element način izvršenja – hitno upisuje se opisno slovna oznaka H.

2. U element broj tekućeg računa platioca, odnosno broj tekućeg računa primaoca plaćanja – upisuje se 18 numeričkih znakova.

3. U element iznos upisuje se numerički podatak u dinarima – do 15 znakova.

Ispred iznosa u dinarima stavljaju se dve paralelne crte ili zvezdice – ako se platni nalog izdaje na papiru, a numerički podatak iznosa upisuje se sa parama u dve decimale, i to tako što se dinari odvajaju zarezom.

4. U element svrha plaćanja/svrha uplate/svrha isplate upisuje se opisno i numerički osnov prenosa, odnosno uplate i isplate novčanih sredstava.

5. U element šifra plaćanja upisuje se numerički podatak od tri cifre koje su date u Prilogu 3, i to tako što se najpre unosi cifra klasifikacije prema obliku plaćanja, a zatim dve cifre klasifikacije prema osnovu plaćanja.

6. U element poziv na broj (zaduženje) upisuje se numerički podatak ili kombinacija numeričkog i slovnog podatka kao bliže objašnjenje poslovnih promena platioca – u skladu sa potrebama platioca radi dobijanja dopunskih informacija o platnoj transakciji ili u skladu s propisima (kod plaćanja javnih prihoda unose se podaci koje utvrđuje ministarstvo nadležno za poslove finansija).

7. U element poziv na broj (odobrenje) upisuje se numerički podatak ili kombinacija numeričkog i slovnog podatka kao bliže objašnjenje osnova prijema novčanih sredstava – u skladu s potrebama primaoca plaćanja (npr. broj fakture kod plaćanja obaveza po osnovu robe, materijala, usluga i investicija, broj ugovora, serijski broj menice, broj prodajnog mesta kad se uplaćuje dnevni pazar, broj polise osiguranja i druge dopunske informacije), ili u skladu s propisima (kod plaćanja javnih prihoda unose se podaci koje utvrđuje ministarstvo nadležno za poslove finansija).

8. Osnovni broj modela za upisivanje sadržaja elementa poziv na broj jeste 97, što znači da je taj sadržaj iskazan s 20 numeričkih znakova ili kombinacijom numeričkih i slovnih znakova, (od kojih su dva početna numerička znaka kontrolni broj). Znakovi mogu biti grupisani u četiri bloka od po četiri znaka, međusobno razdvojena crticom ili razmakom, s tim da se u elektronskom zapisu podatak iskazuje u nizu (bez crtica, odnosno razmaka).

Kontrolni broj poziva na broj po modulu 97 izračunava se na sledeći način:

a) za utvrđeni poziv na broj, u određenom nizu cifara i slovnih oznaka najpre se slovne oznake konvertuju u broj, prema sledećoj tabeli:

A=10 G=16 M=22 S=28 Y=34

B=11 H=17 N=23 T=29 Z=35

C=12 I=18 O=24 U=30

D=13 J=19 P=25 V=31

E=14 K=20 Q=26 W=32

F=15 L=21 R=27 X=33

(npr. niz: 567812F48K012 konvertuje se u niz: 567812154820012);

b) numeričkom nizu moraju se dodati dve nule (00) na kraju

(npr. 56781215482001200).

Kontrolni broj od dve cifre izračunava se tako što se niz cifara utvrđen na način iz stava 2. ove tačke podeli s 97 i dobijeni ostatak tog deljenja oduzme od broja 98. Dobijena razlika izražena s dve cifre jeste kontrolni broj. Kontrolni broj od dve cifre upisuje se ispred niza cifara koji predstavlja sadržaj poziva na broj (u primeru koji je dat, kontrolni broj poziva na broj biće upisan kao 54567812F48K012).

Ako broj modela nije unesen, neće se vršiti kontrola poziva na broj.

Pružalac platnih usluga neće izvršiti platne naloge kod kojih se kontrolom utvrdi da kontrolni broj u sadržaju elementa poziv na broj ne odgovara naznačenom broju osnovnog modela tog elementa. Za preneti sadržaj elementa poziv na broj pružalac platnih usluga odgovara samo ako je sadržaj upisan u skladu s propisanim modelom.

9. U element mesto i datum prijema upisuje se mesto u kome je pružalac platnih usluga primio platni nalog i datum prijema platnog naloga kod pružaoca platnih usluga.

10. U element datum izvršenja upisuje se datum na koji treba izvršiti platni nalog.

11. Obrasce platnih naloga koji se izdaju na papiru potpisuju korisnici platnih usluga, odnosno lica koja su ovi korisnici ovlastili da daju saglasnost za izvršenje platne transakcije (kartonom deponovanih potpisa ili na drugi odgovarajući način), s tim što pružalac platne usluge i korisnik platne usluge mogu ugovoriti i drugačiji način provere autentičnosti podnosioca platnog naloga, odnosno davanja saglasnosti za izvršenje platne transakcije.

12. Ako je u slučaju obrazaca platnih naloga iz tačke 11. ovog priloga izričito ugovoreno overavanje tih naloga pečatom, pečat se stavlja u delu platnog naloga na kome se nalazi potpis korisnika platne usluge.

Prilog 3 – Šifre plaćanja

Klasifikacija prema obliku plaćanja

| 1 | Gotovinski | gotovinske uplate na tekući račun i isplate s tekućeg računa |

| 2 | Bezgotovinski | prenos (plaćanje i drugi transferi) s jednog tekućeg računa na drugi tekući račun |

| 3 | Obračunski | obračunska plaćanja |

| 9 | Preknjižavanje | povraćaj po osnovu više uplaćenih ili pogrešno uplaćenih sredstava |

Klasifikacija prema osnovu plaćanja

Transakcije po osnovu prometa robe i usluga

| 20 | Promet robe i usluga – međufazna potrošnja | plaćanja za robu, sirovine, materijal, proizvodne usluge, gorivo, mazivo, energiju, otkup poljoprivrednih proizvoda, članarine, uplate obaveza javnim preduzećima koje nisu propisane i za drugu robu i usluge |

| 21 | Promet robe i usluga – finalna potrošnja | plaćanja za robu, sirovine, materijal, proizvodne usluge, gorivo, mazivo, energiju, otkup poljoprivrednih proizvoda, članarine, uplate obaveza javnim preduzećima koje nisu propisane i za drugu robu i usluge (uključujući i plaćanje svih provizija i naknada), izuzev za investicije – finalna potrošnja |

| 22 | Usluge javnih preduzeća | uplate propisanih obaveza javnim preduzećima |

| 23 | Investicije u objekte i opremu | plaćanja po osnovu izgradnje objekata i nabavke opreme (nabavna cena, doprema, montaža i dr.) |

| 24 | Investicije – ostalo | plaćanja po osnovu investicija, osim investicija u objekte i opremu |

| 25 | Zakupnine stvari u javnoj svojini | zakupnine za korišćenje nepokretnosti i pokretnih stvari u državnoj svojini, naknade za druge usluge koje imaju karakter javnih prihoda |

| 26 | Zakupnine | zakupnine za korišćenje nepokretnosti i pokretnih stvari na koje se plaća porez prema zakonu |

| 27 | Subvencije, regresi i premije s posebnih računa | isplata, naplata, prenos i obračun po osnovu subvencija, regresa i premija s konsolidovanog računa trezora, odnosno fondova i organizacija obaveznog socijalnog osiguranja |

| 28 | Subvencije, regresi i premije sa ostalih računa | isplata, naplata, prenos i obračun po osnovu subvencija, regresa i premija sa ostalih računa |

| 31 | Carine i druge uvozne dažbine | uplata, naplata, prenos i obračun po osnovu izmirenja carina i drugih uvoznih dažbina (carine i drugi javni prihodi koje Uprava carina naplati objedinjeno na svoj evidentni račun) |

Transakcije raspodele

| 40 | Zarade i druga primanja zaposlenih | zarada; lična zarada preduzetnika; razlika zarade lica postavljenih na javnu fukciju za vreme obavljanja te funkcije; ugovorena naknada za privremene i povremene poslove, kao i oporeziva primanja zaposlenih po osnovu: naknade troškova prevoza u javnom saobraćaju, dnevnice i naknade troškova prevoza i smeštaja za službeno putovanje u zemlji ili inostranstvu, dnevne naknade pripadnika Vojske Srbije, solidarne pomoći za slučaj bolesti, rehabilitacije ili invalidnosti zaposlenog ili člana njegove porodice, novogodišnjih i božićnih poklona deci zaposlenog i jubilarne nagrade zaposlenog |

| 41 | Neoporeziva primanja zaposlenih, socijalna i druga davanja izuzeta od oporezivanja | neoporeziva primanja zaposlenih po osnovu: naknade troškova prevoza u javnom saobraćaju, dnevnice i naknade troškova prevoza i smeštaja za službeno putovanje u zemlji ili inostranstvu, dnevne naknade pripadnika Vojske Srbije, solidarne pomoći za slučaj bolesti, rehabilitacije ili invalidnosti zaposlenog ili člana njegove porodice, novogodišnjih i božićnih poklona deci zaposlenog i jubilarne nagrade zaposlenog; socijalna i druga davanja izuzeta iz oporezivanja u skladu sa zakonom kojim se uređuje porez na dohodak građana, izuzev naknade troškova volontiranja; |

| 42 | Naknade zarada na teret poslodavca | naknada zarade zbog privremene sprečenosti za rad zbog povrede na radu ili profesionalne bolesti, a koja od prvog dana pa sve vreme trajanja sprečenosti tereti sredstva poslodavca; naknada zarade za slučaj privremene sprečenosti za rad do 30 dana usled bolesti ili povrede van rada, zbog bolesti ili komplikacija u vezi sa održavanjem trudnoće, zbog propisane mere obavezne izolacije, zbog nege bolesnog člana uže porodice, izuzev deteta mlađeg od tri godine, zbog određivanja za pratioca bolesnog lica u skladu sa zakonom kojim se uređuje zdravstveno osiguranje; naknada zarade za vreme plaćenog odsustva za vreme prekida rada, odnosno smanjenja obima rada do kog je došlo bez krivice zaposlenog prema članu 116. Zakona o radu |

| 44 | Isplate preko omladinskih i studentskih zadruga | isplata članovima zadruge s računa zadruge |

| 45 | Penzije | iznos penzija koji se isplaćuje penzionerima ili prenosi na njihove tekuće račune u banci, osim isplata u gotovom novcu |

| 46 | Obustave od penzija i zarada | obustave po osnovu administrativne zabrane za kredite, članarine i ostale zakonske, administrativne i druge obustave |

| 47 | Naknade zarada na teret drugih isplatilaca | naknada zarade za bolovanje preko 30 dana za slučaj privremene sprečenosti za rad preko 30 dana, zbog bolesti ili povreda van rada, bolesti ili komplikacija u vezi sa održavanjem trudnoće, propisane mere obavezne izolacije, nege bolesnog člana uže porodice, izuzev deteta mlađeg od tri godine, kao i određivanja za pratioca bolesnog lica; naknada zarade za bolovanje preko 30 dana za slučaj privremene sprečenosti za rad zbog davanja tkiva i organa i zbog nege bolesnog deteta do 3 godine; naknada zarade za vreme porodiljskog odsustva, odsustva s rada radi nege deteta i odsustva s rada radi posebne nege deteta |

| 48 | Prihodi fizičkih lica od kapitala i drugih imovinskih prava | kamata, dividenda i učešće u dobiti, prinos od investicione jedinice otvorenog investicionog fonda, prihod od izdavanja nepokretnosti i pokretnih stvari, prihod od imovinskog prava nad autorskim delom, odnosno od prava industrijske svojine, prihodi od osiguranja |

| 49 | Ostali prihodi fizičkih lica | prihod od ugovorene naknade za stvaranje autorskog dela, prihod sportista i sportskih stručnjaka, prihod od ugovora o delu i drugi prihodi fizičkih lica nepomenuti u šiframa od 40 do 48 |

| 53 | Uplata javnih prihoda izuzev poreza i doprinosa po odbitku | uplata javnih prihoda, i to poreza, izuzev poreza po odbitku, taksi, naknada i dr. |

| 54 | Uplata poreza i doprinosa po odbitku | uplata poreza i doprinosa koje je isplatilac prihoda dužan da obračuna, obustavi i uplati na propisani jedinstveni uplatni račun najkasnije na dan isplate prihoda fizičkom licu po odbitku |

| 57 | Povraćaj više naplaćenih ili pogrešno naplaćenih tekućih prihoda | prenos sredstava sa uplatnog računa tekućeg prihoda u korist poreskog obveznika na ime više naplaćenih ili pogrešno naplaćenih tekućih prihoda |

| 58 | Preknjižavanje više uplaćenih ili pogrešno uplaćenih tekućih prihoda | prenos sredstava s jednog uplatnog računa tekućeg prihoda u korist drugog, a na ime više uplaćenih ili pogrešno uplaćenih tekućih prihoda |

Transferi

| 60 | Premije osiguranja i nadoknada štete | premija osiguranja, reosiguranje, nadoknada štete |

| 61 | Raspored tekućih prihoda | raspored poreza, doprinosa i drugih tekućih prihoda uplaćenih korisnicima |

| 62 | Transferi u okviru državnih organa | prenos u okviru računa i podračuna trezora, prenos sredstava budžetskim korisnicima, isplate po socijalnom programu Vlade |

| 63 | Ostali transferi | prenos u okviru istog pravnog lica i drugi transferi, raspored zajedničkog prihoda |

| 64 | Prenos sredstava iz budžeta za obezbeđenje povraćaja više naplaćenih tekućih prihoda | prenos sredstava iz budžeta na uplatni račun tekućeg prihoda s kog je potrebno izvršiti povraćaj sredstava koja će se vratiti obvezniku |

| 65 | Uplata pazara | uplata dnevnog pazara |

| 66 | Isplata gotovine | sve gotovinske isplate s računa pravnog lica i preduzetnika |

Finansijske transakcije

| 70 | Kratkoročni krediti | prenos sredstava po osnovu odobrenih kratkoročnih kredita |

| 71 | Dugoročni krediti | prenos sredstava po osnovu odobrenih dugoročnih kredita |

| 72 | Aktivna kamata | plaćanje kamate po kreditima |

| 73 | Polaganje oročenih depozita | |

| 75 | Ostali plasmani | kupoprodaja vlasničkih hartija od vrednosti, kupovina kapitala u postupku privatizacije u smislu zakona kojim se uređuje privatizacija i kupovina udela iz Akcionarskog fonda Republike Srbije, međubankarski plasmani (hartije od vrednosti, krediti) |

| 76 | Otplata kratkoročnih kredita | |

| 77 | Otplata dugoročnih kredita | |

| 78 | Povraćaj oročenih depozita | |

| 79 | Pasivna kamata | plaćanje kamate po depozitima i drugim novčanim polozima |

| 80 | Eskont hartija od vrednosti | |

| 81 | Pozajmice osnivača za likvidnost | uplata pozajmice osnivača – fizičkog lica pravnom licu |

| 82 | Povraćaj pozajmice za likvidnost osnivaču | povraćaj pozajmice pravnog lica osnivaču – fizičkom licu |

| 83 | Naplata čekova građana | |

| 84 | Platne kartice | |

| 85 | Menjački poslovi | |

| 86 | Kupoprodaja deviza | |

| 87 | Donacije i sponzorstva | plaćanja iz sredstava banaka i drugih pravnih lica po osnovu interne regulative |

| 88 | Donacije | donacije iz međunarodnih ugovora |

| 89 | Transakcije po nalogu građana | |

| 90 | Druge transakcije |

Povezani tekstovi

- Odluka o obliku, sadržini i načinu korišćenja obrazaca platnih naloga za izvršenje platnih transakcija u dinarima

-

Odluka o obliku, sadržini i načinu korišćenja obrazaca platnih naloga za izvršenje platnih transakcija u dinarima

(važi do 18.10.2024.) -

Odluka o obliku, sadržini i načinu korišćenja obrazaca platnih naloga za izvršenje platnih transakcija u dinarima

(važi do 29.10.2020.) -

Odluka o obliku, sadržini i načinu korišćenja obrazaca platnih naloga za izvršenje platnih transakcija u dinarima

(važi do 28.03.2019.) -

Odluka o obliku, sadržini i načinu korišćenja obrazaca platnih naloga za izvršenje platnih transakcija u dinarima

(važi do 21.10.2018.)