За обрачун пореске амортизације за 2019. годину од значаја је петоструки износ просечне месечне зараде за децембар 2019. године који износи 411.285 динара (82.257 x 5).

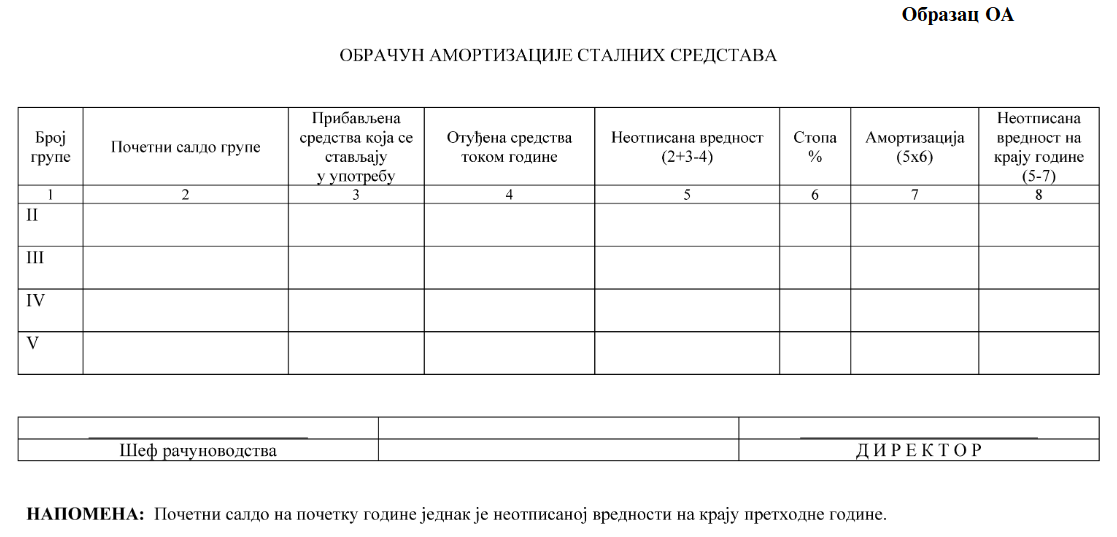

Наиме, ако је после обрачуна амортизације салдо поједине групе (колона 8 обрасца ОА) мањи од пет просечних месечних бруто зарада у последњем месецу периода за који се врши амортизација, целокупан салдо те групе (колона 5 обрасца ОА) се признаје као расход амортизације.

Просечне зараде по запосленом у Републици Србији – табела по месецима

Наравно, ово важи за стална средства набављена до 31.12.2018. године, за која се пореска амортизација обрачунава по старом систему. Детаљније о обрачуну пореске амортизације за 2019. годину смо писали у коментару овде.

Повезани текстови

- Књижење у случају да је процењена вредност основног средства једнака неотписаној вредности и да ли се у том случају пореска амортизација наставља по новим правилима

- Утврђивање расхода амортизације сталних средстава у складу са Законом о порезу на добит правних лица када је стопа рачуноводствене амортизације нижа од стопе пореске амортизације

- Обрачун пореске амортизације – петоструки износ просечне зараде за децембар 2025. године

- Сврставање возила која се дају у закуп у одговарајућу групу за сврху обрачуна пореске амортизације

- На који начин се у пословним књигама привредног друштва евидентирају некретнине у власништву Републике Србије које су дате искључиво на коришћење