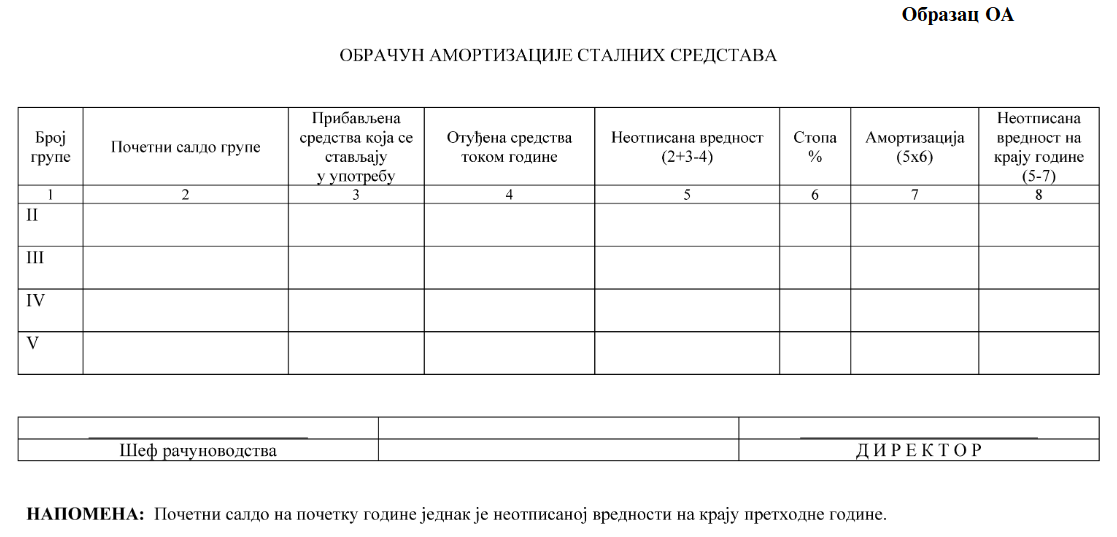

Za obračun poreske amortizacije za 2017. godinu od značaja je petostruki iznos prosečne mesečne zarade za decembar 2017. godine koji iznosi 374.435 dinara (74.887 x 5).

Naime, ako je posle obračuna amortizacije saldo pojedine grupe (kolona 8 obrasca OA) manji od pet prosečnih mesečnih bruto zarada u poslednjem mesecu perioda za koji se vrši amortizacija, celokupan saldo te grupe (kolona 5 obrasca OA) se priznaje kao rashod amortizacije.

Povezani tekstovi

- Knjiženje u slučaju da je procenjena vrednost osnovnog sredstva jednaka neotpisanoj vrednosti i da li se u tom slučaju poreska amortizacija nastavlja po novim pravilima

- Utvrđivanje rashoda amortizacije stalnih sredstava u skladu sa Zakonom o porezu na dobit pravnih lica kada je stopa računovodstvene amortizacije niža od stope poreske amortizacije

- Obračun poreske amortizacije – petostruki iznos prosečne zarade za decembar 2025. godine

- Svrstavanje vozila koja se daju u zakup u odgovarajuću grupu za svrhu obračuna poreske amortizacije

- Na koji način se u poslovnim knjigama privrednog društva evidentiraju nekretnine u vlasništvu Republike Srbije koje su date isključivo na korišćenje