Закон који уређује електронски документ у Србији је Закон о електронском документу, електронској идентификацији и услугама од поверења у електронском пословању (у даљем тексту: Закон о електронском документу).

У члану 9. у којем је обрађена форма приказа електронског документа, у ст. 1 – 3. наведено је следеће:

„Електронски документ садржи унутрашњу и спољну форму приказа.

Унутрашња форма приказа састоји се од техничко-програмске форме записивања садржине електронског документа.

Спољна форма приказа састоји се од визуелног или другог разумљивог приказа садржине електронског документа.“

То значи да су унутрашња и спољна форма приказа делови једног електронског документа, те се подразумева да су подаци који се приказују у спољној форми приказа електронског документа идентични одговарајућим подацима унутрашње форме приказа.

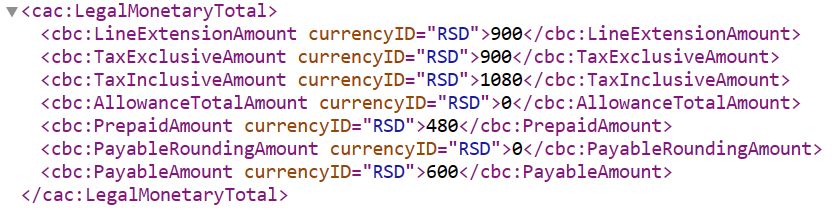

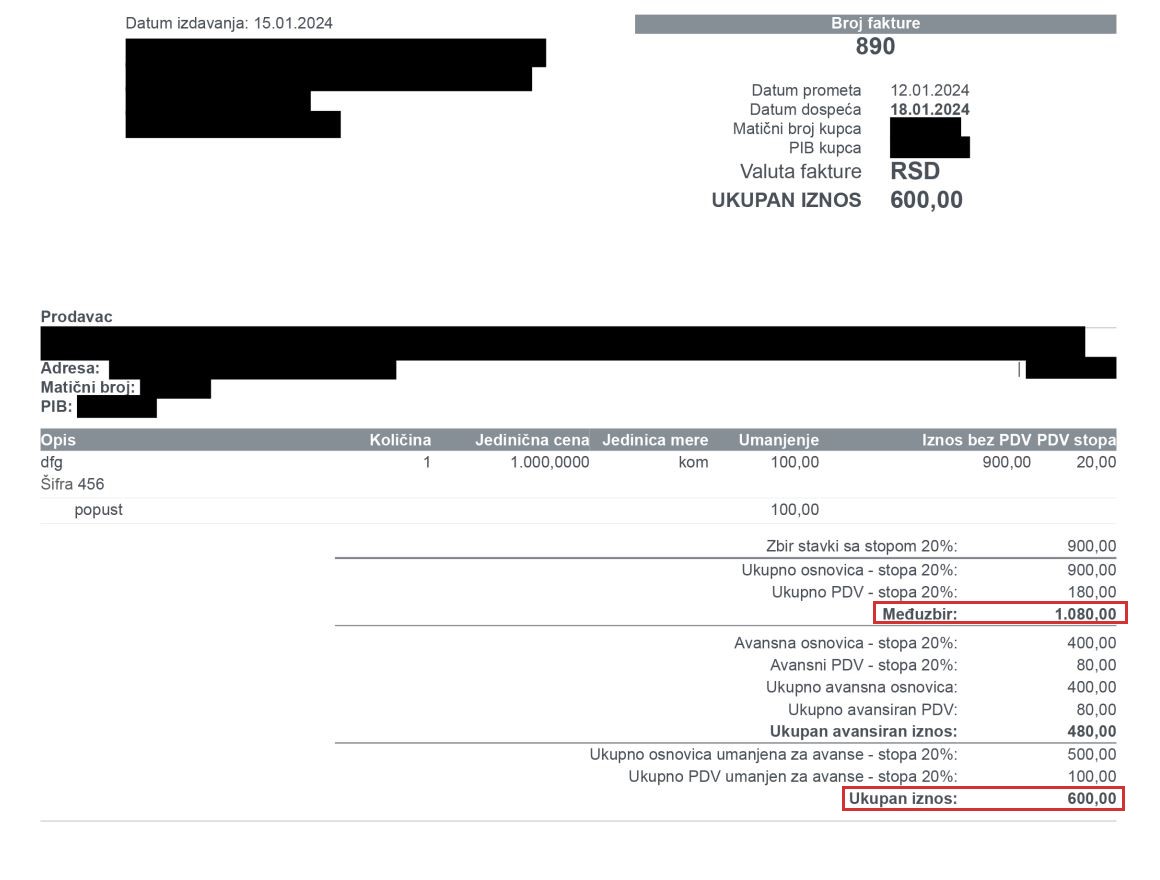

У наставку на примеру електронске фактуре приказујемо разлику између унутрашње форме приказа (XML) и спољне форме приказа (PDF) електронске фактуре:

Слика 1. Унутрашња форма приказа електронске фактуре (XML)

Слика 2. Спољна форма приказа електонске фактуре (PDF)

У унутрашњној форми приказа електронске фактуре (XML) износ од 600 динара се односи на „Payable amount“ или „Износ за плаћање“. У спољној форми приказа електронске фактуре (PDF) испред износа од 600 динара пише „Укупан износ“.

Осим што ово у смислу саме природе електронског документа представља својеврсни нонсенс, сматрамо да је овакво поступање Министарства финансија у супротности са низом одредби важећих прописа у Републици Србији. У наставку наводимо неке од тих одредби:

- Члан 42. став 7. Закона о ПДВ:

„Рачун у електронском облику издаје се као електронски документ у складу са законом.“

- Члан 9. став 2. Закона о рачуноводству:

„Рачуноводствена исправа представља писани документ или електронски запис о насталој пословној промени, која обухвата све податке потребне за књижење у пословним књигама тако да се из рачуноводствене исправе недвосмислено може сазнати основ, врста и садржај пословне промене.“

- Члан 8. Закона о електронском фактурисању:

„Електронска фактура, у складу са законом којим се уређује поступак извршења, представља веродостојну исправу, ако је од стране издаваоца електронске фактуре или информационог посредника у његово име послата примаоцу електронске фактуре преко система електронских фактура.“

- Члан 12. став 1. тачка 14) Правилника о електронском фактурисању:

„Систем електронских фактура процесуира електронску фактуру која минимално садржи:

14) укупaн изнoс;“

Ових дана смо поставили анкету у неформалној групи рачуновођа на Фејсбуку „Књиговодство – Рачуноводство“. Приказали смо пример фактуре из овог текста и питали „Да ли сматрате да је у овој фактури исправно приказан укупан износ као елемент електронске фактуре, у складу са чланом 12. став 1. тачка 14) Правилника о електронском фактурисању?“

Од укупно 149 датих гласова, 141 је било за одговор „НЕ, није исправно приказан исправан износ“, а 8 је било за одговор „ДА, исправно је приказан исправан износ“.

![]()

![]()

И даље није јасно зашто су извршене ове измене електронске фактуре. До сада се тим поводом једино огласио Владимир Пејчић, руководилац Групе за управљање системом електронских фактура у Сектору за дигитализацију у области финансија у Министарству финансија. Очекивали смо до сада још неко објашњење, јер објашњење господина Пејчића нисмо разумели ни ми, а ни било ко други са ким смо о томе разговарали. У том смислу још једном преносимо објашњење господина Пејчића:

„Извршене су измене у одређеним називима, то се каже лабела, на спољном приказу електронске фактуре. То је заправо онај документ у PDF формату који скидамо за, који је људски читљив формат, дакле не XML. Сад, на следеће су, следеће су измене извршене: на свим документима осим на авансној фактури лабела „укупно за уплату“ преименована је у „укупан износ“. То је усклађено са, са Правилником о електронским фактурама, о фактурама, и то како у заглављу тако и у оном делу где су суме. На свим документима лабела „укупан износ“, значи оно што је било, ми сматрамо до сада погрешно, преименована је у „међузбир“, зато што то, сад ја опет из неког свог искуства правничког угла, сматрам да тај међузбир нема, он нема, није нешто што је укупан износ заправо, не представља то, и то се, то се налази у секцији са укупним вредностима, са укупним вредностима ставки, односно докумената.“

Апелујемо на Министарство финансија да у што краћем року исправи ову нелогичност или да евентуално неко од надлежних понуди разумно објашњење за насталу ситуацију.

Повезани текстови

- еФактуре – верзија 4.1.0 доступна и на продукционој верзији СЕФ

- еФактуре – нова верзија 4.1.0 и ажурирано интерно техничко упутство

- еФактуре – верзија 4.0.0 и ЕПП верзија 3.0.0 доступни на продукционој верзији СЕФ

- еФактуре – верзија 4.0.0 и обједињавање апликација у СЕФ Админ модулу на продукцији одложено до петка 31. јула

- Обједињавање апликација у СЕФ Админ модулу на продукционом окружењу од 29. јула