„Службени гласник РС“, број 67/2022

Члан 1.

Овом уредбом ближе се одређују критеријуми за доделу подстицаја послодавцима који запошљавају новонастањена лица у Републици Србији за којима постоји потреба која се не може лако задовољити на домаћем тржишту рада.

Члан 2.

Појмови, који се користе у овој уредби, имају следеће значење:

1) послодавац је домаће или страно физичко лице, односно правно лице или предузетник регистрован за обављање делатности у Републици Србији, као и огранак и представништво страног послодавца регистровани за обављање делатности у Републици Србији;

2) новонастањено лице за којим постоји потреба која се не може лако задовољити на домаћем тржишту рада (у даљем тексту: новонастањено лице) је физичко лице које у периоду од 24 месеца, који претходе дану закључења уговора о раду са послодавцем, није боравило на територији Републике Србије више од 180 дана и са којим је послодавац закључио уговор о раду на неодређено време са пуним радним временом и има уговорену месечну основну зараду у складу са прописом којим се уређује рад од најмање 300.000,00 динара.

Члан 3.

Право на доделу подстицаја остварује послодавац чији је број запослених на неодређено време са пуним радним временом на дан подношења пријаве за доделу подстицаја (у даљем тексту: пријава) исти или већи од броја запослених на неодређено време са пуним радним временом на дан ступања на снагу ове уредбе увећаног за број запослених новонастањених лица за које подноси пријаву.

Ако је послодавац регистрован за обављање делатности у Републици Србији након ступања на снагу ове уредбе, за потребе ове уредбе, сматра се да тај послодавац није имао запослене на неодређено време са пуним радним временом на дан ступања на снагу ове уредбе.

Право на доделу подстицаја послодавац остварује највише за онај број запослених новонастањених лица који је, заједно са бројем запослених лица на неодређено време са пуним радним временом која се не могу сматрати запосленим новонастањеним лицима на дан подношења пријаве, већи од броја запослених на неодређено време са пуним радним временом на дан ступања на снагу ове уредбе.

Право на доделу подстицаја за запослено новонастањено лице остварује се уколико је новонастањено лице непрекидно запослено код послодавца у периоду између дана подношења пријаве и 31. децембра године у којој је поднета пријава, а министарство надлежно за послове привреде, по службеној дужности проверава испуњеност овог услова.

Право на доделу подстицаја остварује се само за новонастањена лица која послодавац запосли закључно са 31. децембром 2023. године.

За пријаве поднете почев од 2024. године, послодавац може да оствари право на подстицаје ако у периоду након 31. децембра 2023. године и закључно са истеком године у којој су му последњи пут исплаћени подстицаји није смањивао укупан број запослених на неодређено време са пуним радним временом што министарство надлежно за послове привреде утврђује по службеној дужности на последњи дан сваког квартала године у којој му се исплаћују подстицаји.

Подстицаји се исплаћују у висини 70% обрачунатог и уплаћеног пореза на зараде за једно или више запослених новонастањених лица, у смислу прописа којима се уређује порез на доходак грађана и 100% обрачунатих и уплаћених доприноса за обавезно пензијско и инвалидско осигурање, у смислу прописа којима се уређују доприноси за обавезно социјално осигурање, за исплате извршене за запослено новонастањено лице у периоду од највише 60 месеци, почев од 1. јула 2022. године и закључно са 31. децембром 2028. године.

Право на коришћење подстицаја нема послодавац који:

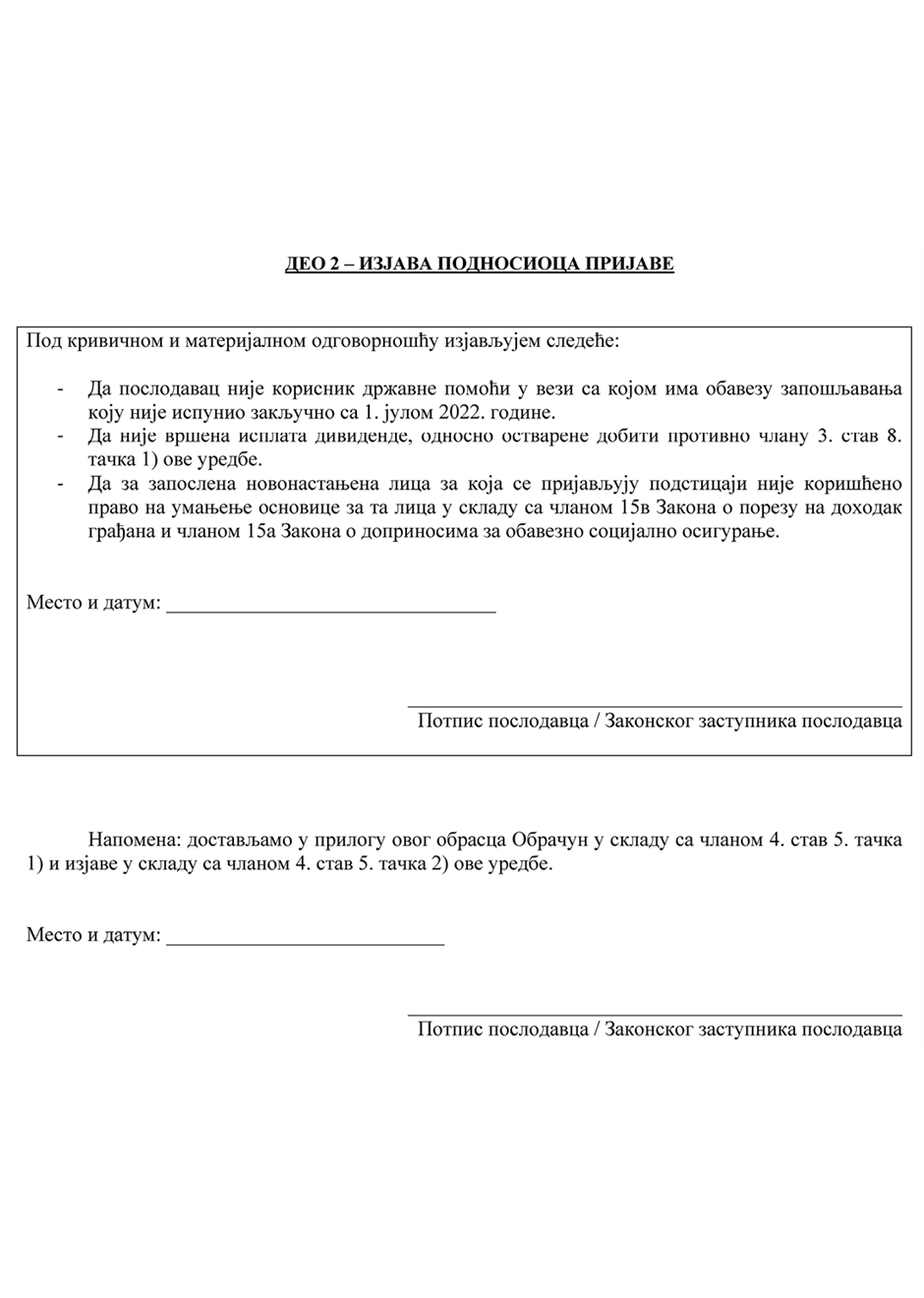

1) у периоду од подношења прве пријаве и закључно са истеком календарске године у којој прими последњу исплату подстицаја врши исплату дивиденде, односно остварене добити, осим дивиденде или добити која се исплаћује из дела добити који је виши од износа који је примљен на име подстицаја;

2) је корисник државне помоћи у вези са којом има обавезу запошљавања, осим обвезника који су ту обавезу већ испунили закључно са 1. јулом 2022. године;

3) за запослено новонастањено лице за које остварује подстицаје прописане овом уредбом користи или је користио право на умањење основице за то лице у складу са чланом 15в Закона о порезу на доходак грађана („Службени гласник РС”, бр. 24/01, 80/02, 135/04, 62/06, 65/06, 31/09, 44/09, 18/10, 50/11, 91/11 – УС, 93/12, 114/12, 47/13, 48/13, 108/13, 57/14, 68/14, 112/15, 113/17, 95/18, 86/19, 153/20, 44/21 и 118/21) и чланом 15а Закона о доприносима за обавезно социјално осигурање („Службени гласник РС”, бр. 84/04, 61/05, 62/06, 5/09, 52/11, 101/11, 47/13, 108/13, 57/14, 68/14, 112/15, 113/17, 95/18, 86/19, 153/20, 44/21 и 118/21).

Члан 4.

Послодавац подноси министарству надлежном за послове привреде пријаву једном годишње, односно укупно до осам пута, и то у периоду између 15. септембра и 30. септембра за исплату подстицаја у вези са зарадама новонастањених лица исплаћеним почевши од 1. јула 2022. године и закључно са 31. децембром 2028. године, при чему се свака пријава подноси за зараде исплаћене у периоду који претходи подношењу пријаве највише 12 месеци.

За доделу подстицаја у вези са исплатом појединачне зараде пријава се може поднети само једном.

Пријава из става 1. овог члана садржи податке о имену и презимену, односно називу послодавца, ПИБ или ЈМБГ, годину оснивања ако није физичко лице, регистрованој претежној делатности, ако није физичко лице, остале регистроване делатности, ако није физичко лице, месту пребивалишта или седишта, матичном броју уписа у регистар, контакт телефон, адресу електронске поште, податке о интернет страници послодавца, информације о законском заступнику и контакт особи, број запослених на неодређено време са пуним радним временом у тренутку подношења пријаве, висину подстицаја за коју се тражи додела у складу са обрачуном, изјаву послодавца дату под кривичном и материјалном одговорношћу да није корисник државне помоћи у вези са којом има обавезу запошљавања коју није испунио закључно са 1. јулом 2022. године, да није вршио исплату дивиденде, односно остварене добити противно члану 3. став 8. тачка 1) ове уредбе, као и да за запослена новонастањена лица за која пријављује подстицаје није користио право на умањење основице за то лице у складу са чланом 15в Закона о порезу на доходак грађана и чланом 15а Закона о доприносима за обавезно социјално осигурање.

Пријава се подноси на Обрасцу, који је одштампан уз ову уредбу и чини њен саставни део.

За свако запослено новонастањено лице послодавац уз пријаву подноси:

1) име, презиме, ЈМБГ или евиденциони број за странце, обрачун у којем се исказује 70% обрачунатог и уплаћеног пореза на зараде за запослено новонастањено лице, у смислу прописа којима се уређује порез на доходак грађана и 100% обрачунатих и уплаћених доприноса за обавезно пензијско и инвалидско осигурање, у смислу прописа којима се уређују доприноси за обавезно социјално осигурање, за зараде исплаћене у одређеном периоду на који се односи пријава у складу са овом уредбом, са извештајем овлашћеног ревизора који поседује осигурање од професионалне одговорности, којим се нарочито потврђује тачност таквог обрачуна;

2) писану изјаву на српском језику или на језику запосленог новонастањеног лица са преводом на српски језик, којом то лице под кривичном и материјалном одговорношћу потврђује да у периоду од 24 месеца који претходе дану закључења уговора о раду са послодавцем није боравило на територији Републике Србије више од 180 дана.

Документација из става 5. тачка 2) овог члана за једно запослено новонастањено лице доставља се само приликом подношења пријаве у којој се послодавац за то лице први пут пријављује за доделу подстицаја.

Члан 5.

О поднетим пријавама, у складу са одредбама ове уредбе, одлучује министарство надлежно за послове привреде у року од 120 дана од истека рока за подношење пријаве.

На одлуку из става 1. овог члана послодавац има право да изјави приговор у року од осам дана од дана достављања одлуке.

Министарство надлежно за послове привреде одлучује о приговору у року од 15 дана од дана његовог пријема.

Члан 6.

Министарство надлежно за послове привреде сачињава и доставља спискове послодаваца који су остварили право на доделу подстицаја, са износом додељених средстава по послодавцу, и врши пренос средстава за реализацију ове уредбе Министарству финансија – Управи за трезор (у даљем тексту: Управа за трезор) на посебан наменски рачун у року од 30 дана од истека рока из члана 5. става 1. ове уредбе, али не пре истека године у којој се подносе пријаве у смислу члана 4. става 1. ове уредбе.

Управа за трезор врши пренос средстава подстицаја послодавцима, на посебне наменске рачуне отворене за ове сврхе код Управе за трезор, најкасније у року од 45 дана од истека рока из члана 5. става 1. ове уредбе.

Исплата средстава подстицаја врши се до висине расположивих буџетских средстава у складу са законом о буџету за године у којима се врши исплата подстицаја.

Управа за трезор доставља министарству надлежном за послове привреде обавештење којим потврђује да је исплата извршена у складу са достављаним подацима из става 1. овог члана, са образложењем за свако евентуално одступање, у року од пет дана од истека рока из става 2. овог члана.

Ради реализације ове уредбе и контроле испуњености критеријума за остваривање права на подстицаје прописаних овом уредбом, закључују се споразуми између министарства надлежног за послове привреде и Министарства финансија – Пореске управе, Министарства финансија – Управе за трезор, министарства надлежног за унутрашње послове и Централног регистра обавезног социјалног осигурања, којима се ближе утврђују међусобна права и обавезе.

Члан 7.

Послодавац који исплати дивиденду, односно остварену добит супротно одредби члана 3. става 8. тачка 1) ове уредбе губи право на целокупан износ подстицаја и дужан је да изврши повраћај тих средстава.

Послодавац који за запослена новонастањена лица за која остварује подстицаје искористи право на умањење основице за новонастањена лица у складу са чланом 15в Закона о порезу на доходак грађана и чланом 15а Закона о доприносима за обавезно социјално осигурање губи право на целокупан износ подстицаја за наведена лица и дужан је да изврши повраћај тих средстава.

Послодавац који у периоду након 31. децембра 2023. године смањи број запослених на неодређено време са пуним радним временом губи право на подстицаје и не може након тога да подноси пријаву за подстицаје, а ако је остварио право на подстицаје по основу пријаве за подстицаје коју је поднео у години у којој је смањио број запослених на неодређено време са пуним радним временом дужан је да изврши повраћај пуног износа подстицаја које је примио по основу те пријаве.

Повраћај средстава подстицаја врши се на наменски рачун отворен за ту намену код Управе за трезор са законском затезном каматом обрачунатом почев од дана када је исплаћен подстицај, најкасније у року од пет дана од дана губитка права на подстицаје.

Министарство надлежно за послове привреде врши проверу испуњености услова за губитак права на подстицаје по овој уредби, послодавцу доставља налог за повраћај средстава у случају да послодавац сам не изврши повраћај на начин прописан овим чланом, и врши принудну наплату у случају губитка права, у роковима за застарелост права на утврђивање и наплату пореза и споредних пореских давања прописаним законом којим се уређује порески поступак и пореска администрација.

Члан 8.

Министарство надлежно за послове привреде припрема заједничке извештаје о реализацији ове уредбе, који садрже списак послодаваца, број новозапослених лица, износ исплаћених подстицаја по послодавцу и укупан износ исплаћених подстицаја и доставља их Влади најкасније до 30. априла текуће године.

Члан 9.

Ова уредба ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Републике Србије”.

Повезани текстови

- Нови рокови за реализацију програма „Моја прва плата“ за 2023. годину

- Реализација програма „Моја прва плата“ за 2023. годину

- Уредба о Програму подстицања запошљавања младих „Моја прва платаˮ

-

Уредба о критеријумима за доделу подстицаја послодавцима који запошљавају новонастањена лица у Републици Србији

(важи до 20.06.2025.) - Моја прва плата – питања и одговори за незапослена лица