„Službeni glasnik RS“, broj 67/2022

Član 1.

Ovom uredbom bliže se određuju kriterijumi za dodelu podsticaja poslodavcima koji zapošljavaju novonastanjena lica u Republici Srbiji za kojima postoji potreba koja se ne može lako zadovoljiti na domaćem tržištu rada.

Član 2.

Pojmovi, koji se koriste u ovoj uredbi, imaju sledeće značenje:

1) poslodavac je domaće ili strano fizičko lice, odnosno pravno lice ili preduzetnik registrovan za obavljanje delatnosti u Republici Srbiji, kao i ogranak i predstavništvo stranog poslodavca registrovani za obavljanje delatnosti u Republici Srbiji;

2) novonastanjeno lice za kojim postoji potreba koja se ne može lako zadovoljiti na domaćem tržištu rada (u daljem tekstu: novonastanjeno lice) je fizičko lice koje u periodu od 24 meseca, koji prethode danu zaključenja ugovora o radu sa poslodavcem, nije boravilo na teritoriji Republike Srbije više od 180 dana i sa kojim je poslodavac zaključio ugovor o radu na neodređeno vreme sa punim radnim vremenom i ima ugovorenu mesečnu osnovnu zaradu u skladu sa propisom kojim se uređuje rad od najmanje 300.000,00 dinara.

Član 3.

Pravo na dodelu podsticaja ostvaruje poslodavac čiji je broj zaposlenih na neodređeno vreme sa punim radnim vremenom na dan podnošenja prijave za dodelu podsticaja (u daljem tekstu: prijava) isti ili veći od broja zaposlenih na neodređeno vreme sa punim radnim vremenom na dan stupanja na snagu ove uredbe uvećanog za broj zaposlenih novonastanjenih lica za koje podnosi prijavu.

Ako je poslodavac registrovan za obavljanje delatnosti u Republici Srbiji nakon stupanja na snagu ove uredbe, za potrebe ove uredbe, smatra se da taj poslodavac nije imao zaposlene na neodređeno vreme sa punim radnim vremenom na dan stupanja na snagu ove uredbe.

Pravo na dodelu podsticaja poslodavac ostvaruje najviše za onaj broj zaposlenih novonastanjenih lica koji je, zajedno sa brojem zaposlenih lica na neodređeno vreme sa punim radnim vremenom koja se ne mogu smatrati zaposlenim novonastanjenim licima na dan podnošenja prijave, veći od broja zaposlenih na neodređeno vreme sa punim radnim vremenom na dan stupanja na snagu ove uredbe.

Pravo na dodelu podsticaja za zaposleno novonastanjeno lice ostvaruje se ukoliko je novonastanjeno lice neprekidno zaposleno kod poslodavca u periodu između dana podnošenja prijave i 31. decembra godine u kojoj je podneta prijava, a ministarstvo nadležno za poslove privrede, po službenoj dužnosti proverava ispunjenost ovog uslova.

Pravo na dodelu podsticaja ostvaruje se samo za novonastanjena lica koja poslodavac zaposli zaključno sa 31. decembrom 2023. godine.

Za prijave podnete počev od 2024. godine, poslodavac može da ostvari pravo na podsticaje ako u periodu nakon 31. decembra 2023. godine i zaključno sa istekom godine u kojoj su mu poslednji put isplaćeni podsticaji nije smanjivao ukupan broj zaposlenih na neodređeno vreme sa punim radnim vremenom što ministarstvo nadležno za poslove privrede utvrđuje po službenoj dužnosti na poslednji dan svakog kvartala godine u kojoj mu se isplaćuju podsticaji.

Podsticaji se isplaćuju u visini 70% obračunatog i uplaćenog poreza na zarade za jedno ili više zaposlenih novonastanjenih lica, u smislu propisa kojima se uređuje porez na dohodak građana i 100% obračunatih i uplaćenih doprinosa za obavezno penzijsko i invalidsko osiguranje, u smislu propisa kojima se uređuju doprinosi za obavezno socijalno osiguranje, za isplate izvršene za zaposleno novonastanjeno lice u periodu od najviše 60 meseci, počev od 1. jula 2022. godine i zaključno sa 31. decembrom 2028. godine.

Pravo na korišćenje podsticaja nema poslodavac koji:

1) u periodu od podnošenja prve prijave i zaključno sa istekom kalendarske godine u kojoj primi poslednju isplatu podsticaja vrši isplatu dividende, odnosno ostvarene dobiti, osim dividende ili dobiti koja se isplaćuje iz dela dobiti koji je viši od iznosa koji je primljen na ime podsticaja;

2) je korisnik državne pomoći u vezi sa kojom ima obavezu zapošljavanja, osim obveznika koji su tu obavezu već ispunili zaključno sa 1. julom 2022. godine;

3) za zaposleno novonastanjeno lice za koje ostvaruje podsticaje propisane ovom uredbom koristi ili je koristio pravo na umanjenje osnovice za to lice u skladu sa članom 15v Zakona o porezu na dohodak građana („Službeni glasnik RS”, br. 24/01, 80/02, 135/04, 62/06, 65/06, 31/09, 44/09, 18/10, 50/11, 91/11 – US, 93/12, 114/12, 47/13, 48/13, 108/13, 57/14, 68/14, 112/15, 113/17, 95/18, 86/19, 153/20, 44/21 i 118/21) i članom 15a Zakona o doprinosima za obavezno socijalno osiguranje („Službeni glasnik RS”, br. 84/04, 61/05, 62/06, 5/09, 52/11, 101/11, 47/13, 108/13, 57/14, 68/14, 112/15, 113/17, 95/18, 86/19, 153/20, 44/21 i 118/21).

Član 4.

Poslodavac podnosi ministarstvu nadležnom za poslove privrede prijavu jednom godišnje, odnosno ukupno do osam puta, i to u periodu između 15. septembra i 30. septembra za isplatu podsticaja u vezi sa zaradama novonastanjenih lica isplaćenim počevši od 1. jula 2022. godine i zaključno sa 31. decembrom 2028. godine, pri čemu se svaka prijava podnosi za zarade isplaćene u periodu koji prethodi podnošenju prijave najviše 12 meseci.

Za dodelu podsticaja u vezi sa isplatom pojedinačne zarade prijava se može podneti samo jednom.

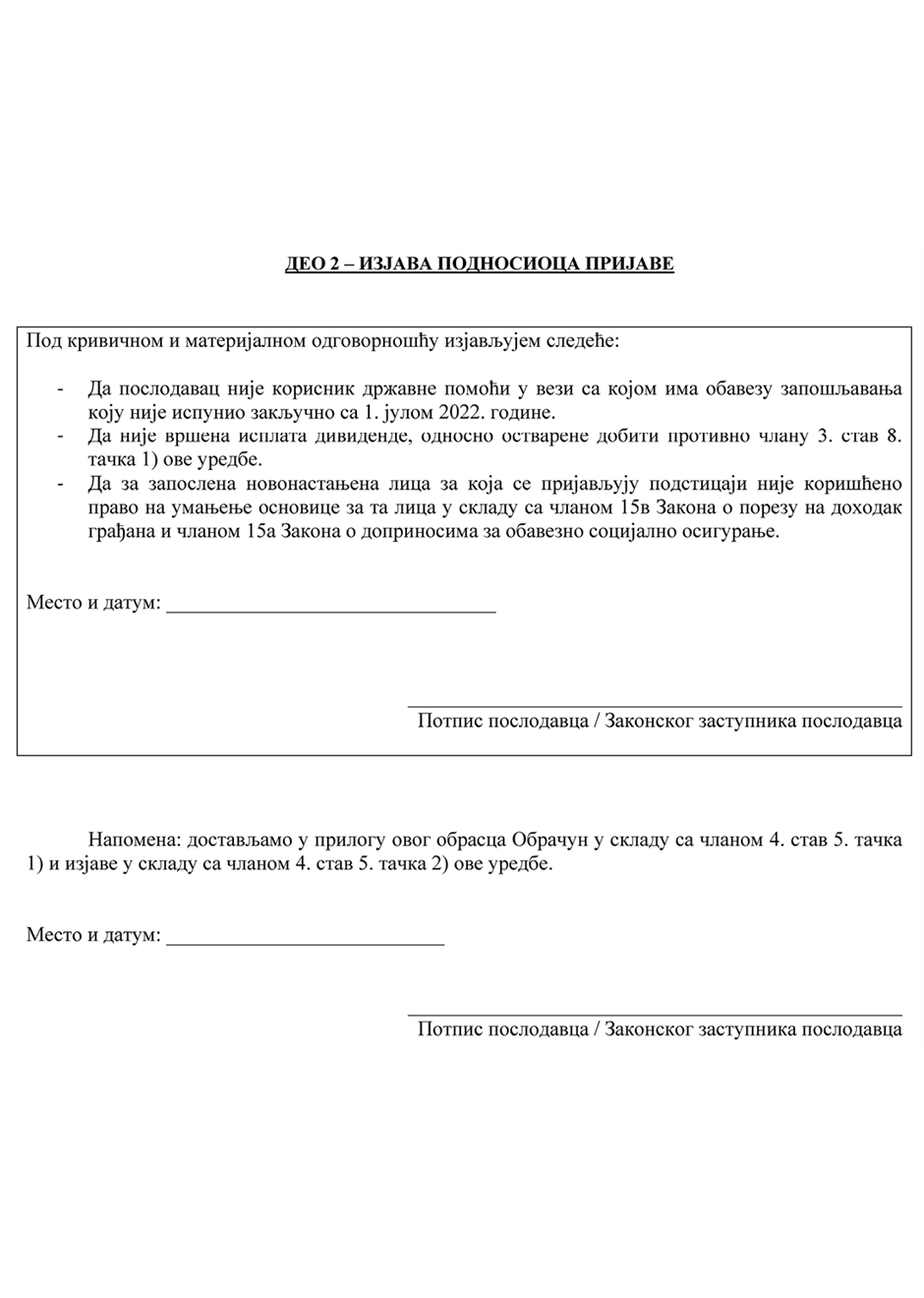

Prijava iz stava 1. ovog člana sadrži podatke o imenu i prezimenu, odnosno nazivu poslodavca, PIB ili JMBG, godinu osnivanja ako nije fizičko lice, registrovanoj pretežnoj delatnosti, ako nije fizičko lice, ostale registrovane delatnosti, ako nije fizičko lice, mestu prebivališta ili sedišta, matičnom broju upisa u registar, kontakt telefon, adresu elektronske pošte, podatke o internet stranici poslodavca, informacije o zakonskom zastupniku i kontakt osobi, broj zaposlenih na neodređeno vreme sa punim radnim vremenom u trenutku podnošenja prijave, visinu podsticaja za koju se traži dodela u skladu sa obračunom, izjavu poslodavca datu pod krivičnom i materijalnom odgovornošću da nije korisnik državne pomoći u vezi sa kojom ima obavezu zapošljavanja koju nije ispunio zaključno sa 1. julom 2022. godine, da nije vršio isplatu dividende, odnosno ostvarene dobiti protivno članu 3. stav 8. tačka 1) ove uredbe, kao i da za zaposlena novonastanjena lica za koja prijavljuje podsticaje nije koristio pravo na umanjenje osnovice za to lice u skladu sa članom 15v Zakona o porezu na dohodak građana i članom 15a Zakona o doprinosima za obavezno socijalno osiguranje.

Prijava se podnosi na Obrascu, koji je odštampan uz ovu uredbu i čini njen sastavni deo.

Za svako zaposleno novonastanjeno lice poslodavac uz prijavu podnosi:

1) ime, prezime, JMBG ili evidencioni broj za strance, obračun u kojem se iskazuje 70% obračunatog i uplaćenog poreza na zarade za zaposleno novonastanjeno lice, u smislu propisa kojima se uređuje porez na dohodak građana i 100% obračunatih i uplaćenih doprinosa za obavezno penzijsko i invalidsko osiguranje, u smislu propisa kojima se uređuju doprinosi za obavezno socijalno osiguranje, za zarade isplaćene u određenom periodu na koji se odnosi prijava u skladu sa ovom uredbom, sa izveštajem ovlašćenog revizora koji poseduje osiguranje od profesionalne odgovornosti, kojim se naročito potvrđuje tačnost takvog obračuna;

2) pisanu izjavu na srpskom jeziku ili na jeziku zaposlenog novonastanjenog lica sa prevodom na srpski jezik, kojom to lice pod krivičnom i materijalnom odgovornošću potvrđuje da u periodu od 24 meseca koji prethode danu zaključenja ugovora o radu sa poslodavcem nije boravilo na teritoriji Republike Srbije više od 180 dana.

Dokumentacija iz stava 5. tačka 2) ovog člana za jedno zaposleno novonastanjeno lice dostavlja se samo prilikom podnošenja prijave u kojoj se poslodavac za to lice prvi put prijavljuje za dodelu podsticaja.

Član 5.

O podnetim prijavama, u skladu sa odredbama ove uredbe, odlučuje ministarstvo nadležno za poslove privrede u roku od 120 dana od isteka roka za podnošenje prijave.

Na odluku iz stava 1. ovog člana poslodavac ima pravo da izjavi prigovor u roku od osam dana od dana dostavljanja odluke.

Ministarstvo nadležno za poslove privrede odlučuje o prigovoru u roku od 15 dana od dana njegovog prijema.

Član 6.

Ministarstvo nadležno za poslove privrede sačinjava i dostavlja spiskove poslodavaca koji su ostvarili pravo na dodelu podsticaja, sa iznosom dodeljenih sredstava po poslodavcu, i vrši prenos sredstava za realizaciju ove uredbe Ministarstvu finansija – Upravi za trezor (u daljem tekstu: Uprava za trezor) na poseban namenski račun u roku od 30 dana od isteka roka iz člana 5. stava 1. ove uredbe, ali ne pre isteka godine u kojoj se podnose prijave u smislu člana 4. stava 1. ove uredbe.

Uprava za trezor vrši prenos sredstava podsticaja poslodavcima, na posebne namenske račune otvorene za ove svrhe kod Uprave za trezor, najkasnije u roku od 45 dana od isteka roka iz člana 5. stava 1. ove uredbe.

Isplata sredstava podsticaja vrši se do visine raspoloživih budžetskih sredstava u skladu sa zakonom o budžetu za godine u kojima se vrši isplata podsticaja.

Uprava za trezor dostavlja ministarstvu nadležnom za poslove privrede obaveštenje kojim potvrđuje da je isplata izvršena u skladu sa dostavljanim podacima iz stava 1. ovog člana, sa obrazloženjem za svako eventualno odstupanje, u roku od pet dana od isteka roka iz stava 2. ovog člana.

Radi realizacije ove uredbe i kontrole ispunjenosti kriterijuma za ostvarivanje prava na podsticaje propisanih ovom uredbom, zaključuju se sporazumi između ministarstva nadležnog za poslove privrede i Ministarstva finansija – Poreske uprave, Ministarstva finansija – Uprave za trezor, ministarstva nadležnog za unutrašnje poslove i Centralnog registra obaveznog socijalnog osiguranja, kojima se bliže utvrđuju međusobna prava i obaveze.

Član 7.

Poslodavac koji isplati dividendu, odnosno ostvarenu dobit suprotno odredbi člana 3. stava 8. tačka 1) ove uredbe gubi pravo na celokupan iznos podsticaja i dužan je da izvrši povraćaj tih sredstava.

Poslodavac koji za zaposlena novonastanjena lica za koja ostvaruje podsticaje iskoristi pravo na umanjenje osnovice za novonastanjena lica u skladu sa članom 15v Zakona o porezu na dohodak građana i članom 15a Zakona o doprinosima za obavezno socijalno osiguranje gubi pravo na celokupan iznos podsticaja za navedena lica i dužan je da izvrši povraćaj tih sredstava.

Poslodavac koji u periodu nakon 31. decembra 2023. godine smanji broj zaposlenih na neodređeno vreme sa punim radnim vremenom gubi pravo na podsticaje i ne može nakon toga da podnosi prijavu za podsticaje, a ako je ostvario pravo na podsticaje po osnovu prijave za podsticaje koju je podneo u godini u kojoj je smanjio broj zaposlenih na neodređeno vreme sa punim radnim vremenom dužan je da izvrši povraćaj punog iznosa podsticaja koje je primio po osnovu te prijave.

Povraćaj sredstava podsticaja vrši se na namenski račun otvoren za tu namenu kod Uprave za trezor sa zakonskom zateznom kamatom obračunatom počev od dana kada je isplaćen podsticaj, najkasnije u roku od pet dana od dana gubitka prava na podsticaje.

Ministarstvo nadležno za poslove privrede vrši proveru ispunjenosti uslova za gubitak prava na podsticaje po ovoj uredbi, poslodavcu dostavlja nalog za povraćaj sredstava u slučaju da poslodavac sam ne izvrši povraćaj na način propisan ovim članom, i vrši prinudnu naplatu u slučaju gubitka prava, u rokovima za zastarelost prava na utvrđivanje i naplatu poreza i sporednih poreskih davanja propisanim zakonom kojim se uređuje poreski postupak i poreska administracija.

Član 8.

Ministarstvo nadležno za poslove privrede priprema zajedničke izveštaje o realizaciji ove uredbe, koji sadrže spisak poslodavaca, broj novozaposlenih lica, iznos isplaćenih podsticaja po poslodavcu i ukupan iznos isplaćenih podsticaja i dostavlja ih Vladi najkasnije do 30. aprila tekuće godine.

Član 9.

Ova uredba stupa na snagu narednog dana od dana objavljivanja u „Službenom glasniku Republike Srbije”.

Povezani tekstovi

- Novi rokovi za realizaciju programa „Moja prva plata“ za 2023. godinu

- Realizacija programa „Moja prva plata“ za 2023. godinu

- Uredba o Programu podsticanja zapošljavanja mladih „Moja prva plataˮ

-

Uredba o kriterijumima za dodelu podsticaja poslodavcima koji zapošljavaju novonastanjena lica u Republici Srbiji

(važi do 20.06.2025.) - Moja prva plata – pitanja i odgovori za nezaposlena lica