Sadržaj

- I NAČIN OBRAČUNAVANJA I PLAĆANJA AKCIZE

- II VOĐENJE EVIDENCIJE I DOSTAVLJANJE PODATAKA

- III SASTAVLJANJE OBRAČUNA AKCIZE

- IV PRELAZNE I ZAVRŠNE ODREDBE

- Odredbe koje nisu unete u „prečišćen tekst“ propisa

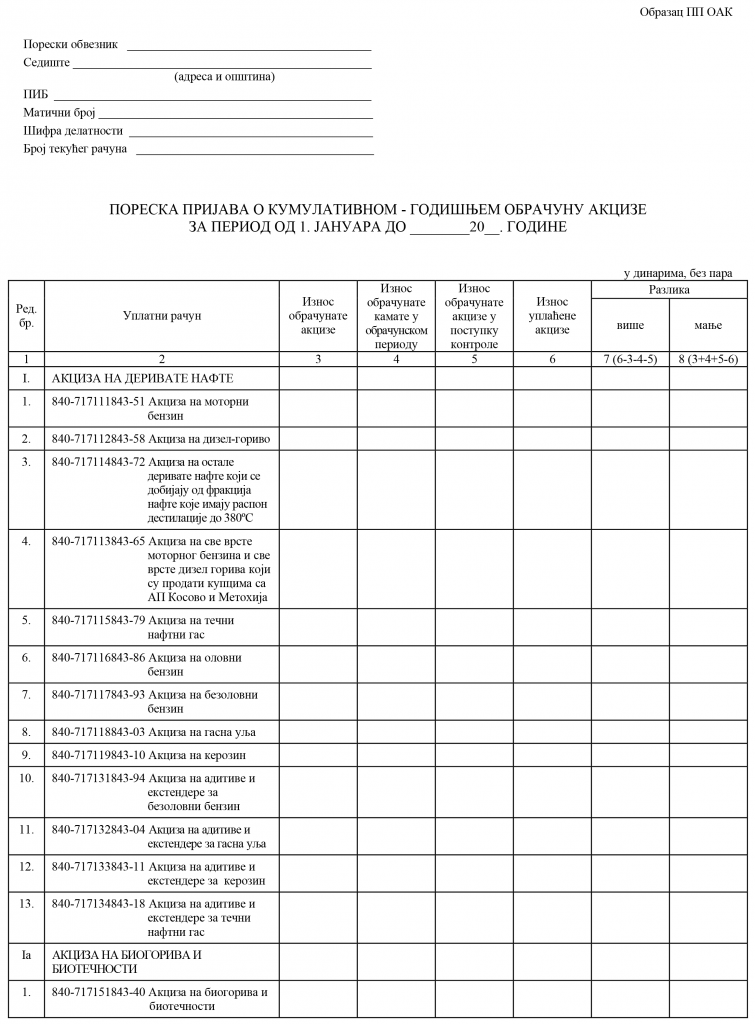

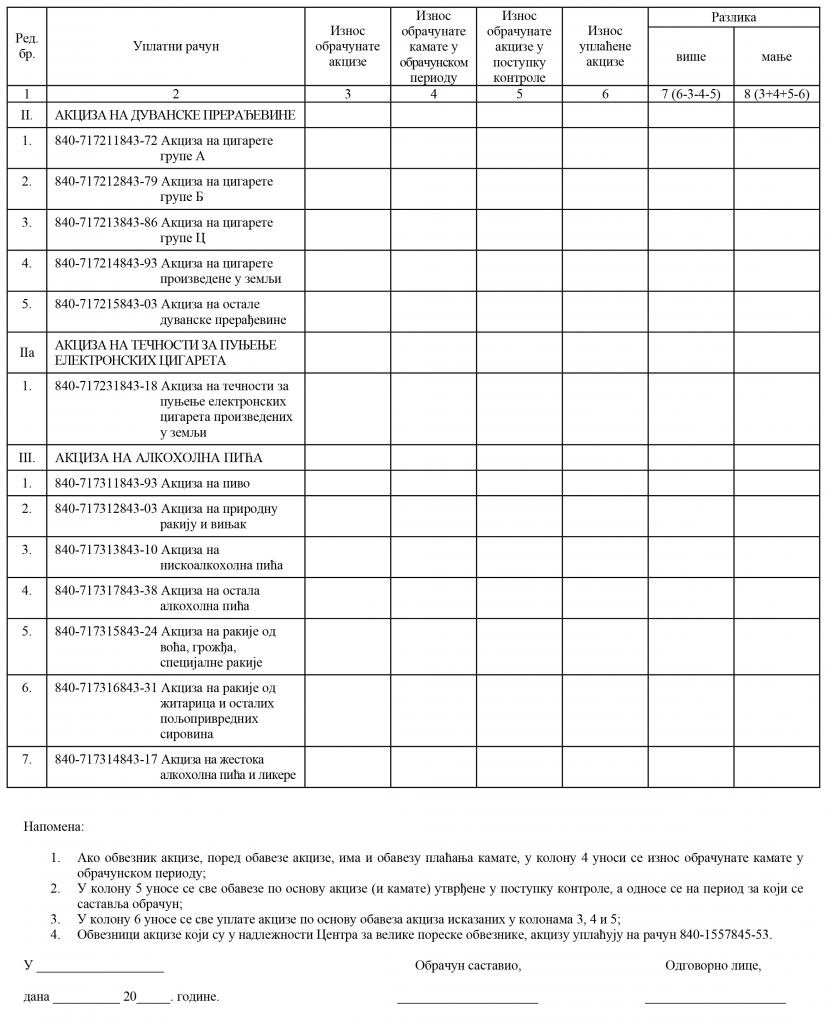

- Obrazac PP OAK – Poreska prijava o kumulativnom – godišnjem obračun akcize za period od 1. januara do _______ 201__. godine

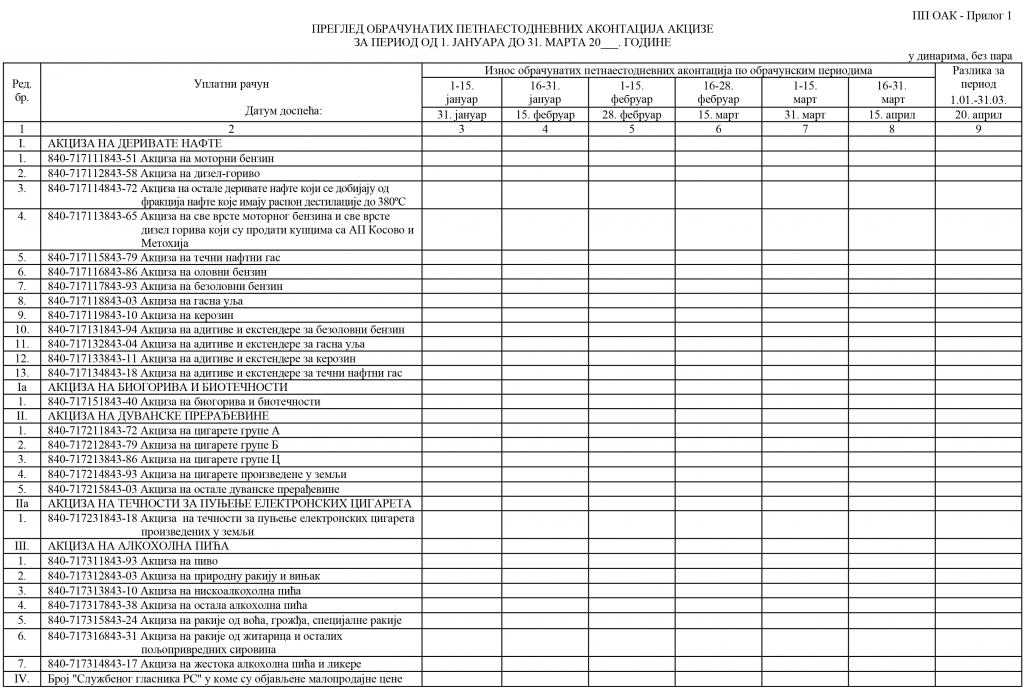

- Prilog 1 – PP OAK – Pregled obračunatih petnaestodnevnih akontacija akcize za period od 1. januara do 31. marta 201__. godine

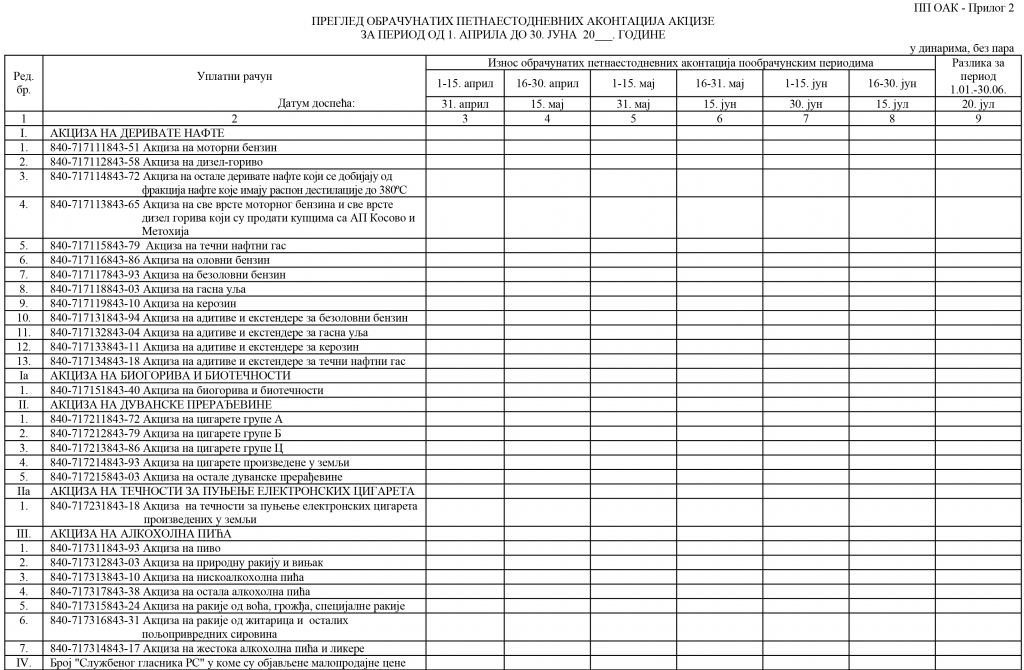

- Prilog 2 – PP OAK – Pregled obračunatih petnaestodnevnih akontacija akcize za period od 1. aprila do 30. juna 201__. godine

- Prilog 3 – PP OAK – Pregled obračunatih petnaestodnevnih akontacija akcize za period od 1. jula do 30. septembra 201__. godine

- Prilog 4 – PP OAK – Pregled obračunatih petnaestodnevnih akontacija akcize za period od 1. oktobra do 31. decembra 201__. godine

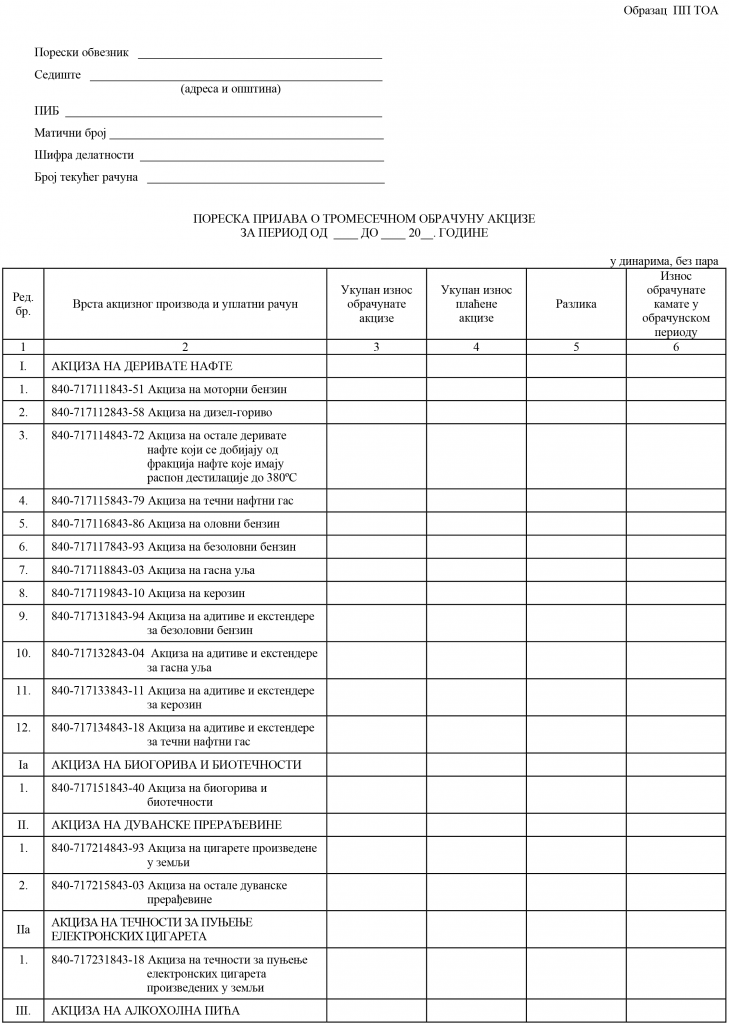

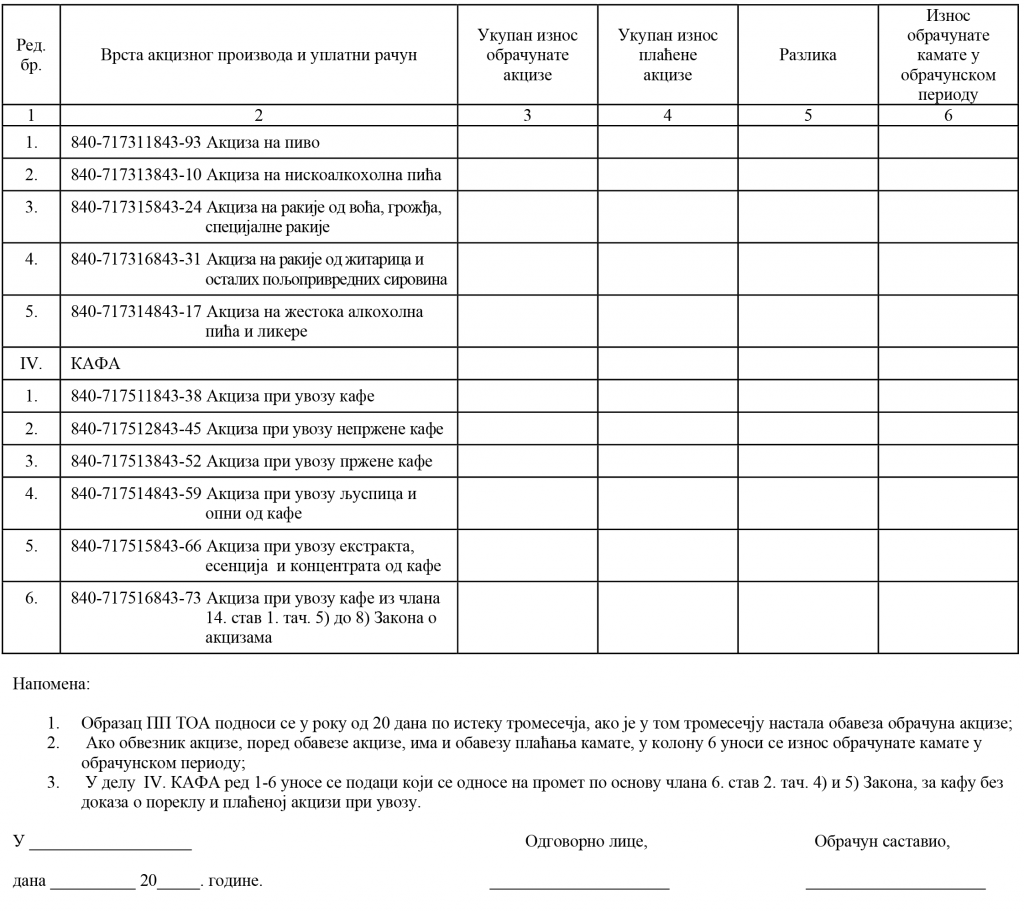

- Obrazac PP TOA – Poreska prijava o tromesečnom obračunu akcize za period od _______ do _______ 201__. godine

„Službeni glasnik RS“, broj 3/2005, 54/2005, 36/2007, 63/2007, 53/2009, 63/2012, 95/2012, 96/2012-ispr., 56/2013, 67/2015 i 101/2016

Prečišćen tekst propisa

I NAČIN OBRAČUNAVANJA I PLAĆANJA AKCIZE

1. Obračunavanje akcize na proizvode koji su proizvedeni u Republici Srbiji

Član 1.

Obračunavanje akcize, u skladu sa članom 21. Zakona o akcizama („Službeni glasnik RS“, br. 22/01, 73/01, 80/02, 43/03, 72/03, 43/04, 55/04, 135/04, 46/05, 101/05 – dr. zakon, 61/07, 5/09, 31/09, 101/10, 43/11, 101/11, 93/12, 119/12, 47/13, 68/14 – dr. zakon, 142/14, 55/15 i 103/15 – u daljem tekstu: Zakon), vrši se tako što proizvođač akciznog proizvoda (u daljem tekstu: proizvođač), u momentu stavljanja akciznih proizvoda u promet, u fakturu, otpremnicu, dostavnicu, odnosno drugi dokument koji služi kao osnov za knjiženje, pored ostalih propisanih podataka unosi i podatke o osnovici za obračun akcize i stopu, odnosno iznos za obračun akcize i iznos obračunate akcize.

Član 2.

Proizvođač koji nema akciznu dozvolu za otpremanje i smeštanje akciznih proizvoda u režimu odloženog obračunavanja i plaćanja akcize, obračun akcize iz člana 1. ovog pravilnika vrši prilikom svakog otpremanja akciznih proizvoda iz proizvodnog pogona (isporuka kupcu, otpremanje u sopstveno skladište na drugoj lokaciji, isporuka sopstvenoj prodavnici i svako drugo otpremanje), osim otpremanja akciznih proizvoda iz proizvodnog pogona u carinsko skladište, otvoreno u skladu sa carinskim propisima.

Član 3.

Proizvođač koji ima akciznu dozvolu za otpremanje i smeštanje akciznih proizvoda u režimu odloženog obračunavanja i plaćanja akcize, obračun akcize iz člana 1. ovog pravilnika vrši u svim slučajevima otpremanja akciznih proizvoda iz akciznog skladišta, osim otpremanja u sopstveno drugo akcizno skladište, odnosno u carinsko skladište, otvoreno u skladu sa carinskim propisima.

Kod otpremanja akciznih proizvoda iz proizvodnog pogona za koji proizvođač nije dobio akciznu dozvolu u akcizno skladište van proizvodnog pogona, akciza se ne obračunava, već se u pratećem dokumentu (otpremnici, dostavnici i sl.) izričito naglašava da je svrha otpremanja smeštaj u akcizno skladište.

Kod otpremanja akciznih proizvoda iz proizvodnog pogona za koji je proizvođač dobio akciznu dozvolu u drugi proizvodni pogon – akcizno skladište ili u drugo akcizno skladište van proizvodnog pogona akciza se ne obračunava, već se u pratećem dokumentu (otpremnici, dostavnici i sl.) izričito naglašava da je svrha otpremanja smeštaj u akcizno skladište.

Član 3a.

Kod otpremanja akciznih proizvoda za koje je, u skladu sa članom 19. Zakona propisano oslobođenje od plaćanja akcize, akciza se ne obračunava, već se na otpremnici ili dostavnici izričito naznačava da je reč o otpremi proizvoda za koje je propisano oslobođenje od plaćanja akcize.

Ako se akcizni proizvodi za koje je, u skladu sa članom 19. stav 1. tač. 1) i 4) Zakona, propisano oslobođenje od plaćanja akcize, pre napuštanja teritorije Republike Srbije, otpremaju u carinsko skladište, akciza se ne obračunava, već se na otpremnici, dostavnici ili drugom dokumentu izričito naznačava da je reč o otpremi proizvoda za koje je propisano oslobođenje od plaćanja akcize u carinsko skladište.

Ako se akcizni proizvodi iz stava 2. ovog člana iz carinskog skladišta ne otpreme van teritorije Republike Srbije, obračun akcize iz člana 1. ovog pravilnika vrši se prilikom otpremanja iz carinskog skladišta, osim u slučaju kada se akcizni proizvodi otpremaju u sopstveni proizvodni pogon radi oplemenjivanja, obrade, dorade ili prerade u skladu sa carinskim propisima.

Član 4.

Obračunavanje akcize po odredbama člana 1. ovog pravilnika vrši se na taj način što se osnovica množi propisanom stopom, odnosno što se količina proizvoda množi propisanim iznosom akcize po jedinici mere.

Obračunavanje akcize na cigarete proizvedene u zemlji vrši se tako što se iznos propisane akcize po paklici iz člana 40a Zakona množi količinom paklica cigareta koje su stavljene u promet.

Pored akcize iz stava 2. ovog člana obračunava se i akciza na maloprodajnu cenu po paklici cigareta tako što se stopa akcize iz člana 40b Zakona množi maloprodajnom cenom cigareta po paklici koju utvrđuje proizvođač, a koja je objavljena u „Službenom glasniku Republike Srbije“.

Obračunavanje akcize na duvan za pušenje i ostale duvanske prerađevine proizvedene u zemlji, osim duvanskih prerađevina koje se pri upotrebi greju ali ne sagorevaju (u daljem tekstu: nesagorevajući duvan) vrši se tako što se stopa akcize iz člana 40d Zakona množi maloprodajnom cenom po kilogramu koju utvrđuje proizvođač, a koja je objavljena u „Službenom glasniku Republike Srbije“.

Akciza na nesagorevajući duvan proizveden u zemlji obračunava se tako što se na kilogram duvanske smese obračunava 40% minimalne akcize na 1.000 komada cigareta utvrđene za kategoriju prosečne ponderisane maloprodajne cene cigareta.

Član 4a.

Obračunavanje akcize na tečnosti za punjenje elektronskih cigareta proizvedene u zemlji, koje, prilikom korišćenja elektronske cigarete na predviđeni način stvaraju paru za udisanje, kao i tečnosti za punjenje elektronskih cigareta sadržane u drugim proizvodima, vrši se tako što se iznos propisane akcize po mililitru iz člana 14a stav 2. Zakona množi količinom tečnosti za punjenje elektronskih cigareta, odnosno količinom tečnosti za punjenje elektronskih cigareta sadržane u drugim proizvodima.

2. Obračunavanje i plaćanje akcize pri uvozu

Član 5.

Obračunavanje akcize pri uvozu, u skladu sa odredbama člana 21a Zakona, vrši se na taj način što se prilikom prijavljivanja carinske robe, u jedinstvenoj carinskoj ispravi ili posebnom dokumentu uz druge potrebne elemente, iskazuje osnovica akcize i iznos obračunate akcize.

Obračun akcize pri uvozu cigareta vrši se tako što se iznos propisane akcize iz člana 40a Zakona množi sa količinom uvezenih paklica cigareta.

Pored akcize iz stava 2. ovog člana, pri uvozu cigareta obračunava se i akciza na maloprodajnu cenu cigareta tako što se stopa akcize iz člana 40b Zakona množi maloprodajnom cenom cigareta po paklici koju utvrđuje uvoznik, a koja je objavljena u „Službenom glasniku Republike Srbije“.

Obračunavanje akcize na duvan za pušenje i ostale duvanske prerađevine pri uvozu, osim na nesagorevajući duvan vrši se tako što se stopa akcize iz člana 40d Zakona množi maloprodajnom cenom po kilogramu koju utvrđuje uvoznik, a koja je objavljena u „Službenom glasniku Republike Srbije“.

Obračunavanje akcize na nesagorevajući duvan pri uvozu vrši se tako što se na kilogram duvanske smese obračunava 40% minimalne akcize na 1.000 komada cigareta utvrđene za kategoriju prosečne ponderisane maloprodajne cene cigareta.

Obračunavanje akcize na tečnosti za punjenje elektronskih cigareta pri uvozu, kao i tečnosti za punjenje elektronskih cigareta sadržane u drugim proizvodima, vrši se tako što se iznos propisane akcize po mililitru iz člana 14a stav 2. Zakona množi količinom tečnosti za punjenje elektronskih cigareta, odnosno količinom tečnosti za punjenje elektronskih cigareta sadržane u drugim proizvodima.

Obračunata akciza iz stava 1. ovog člana plaća se u rokovima iz člana 23. stav 2. Zakona.

2a. Obračunavanje minimalne akcize na cigarete, duvan za pušenje i ostale duvanske prerađevine, osim nesagorevajućeg duvana

Član 5a.

Ako je ukupna akciza na cigarete, duvan za pušenje i ostale duvanske prerađevine, osim nesagorevajućeg duvana (u daljem tekstu: duvanske prerađevine), koja je obračunata na način propisan u članu 4. st. 2. do 4. i članu 5. st. 3. do 5. ovog pravilnika manja od iznosa minimalne akcize koji objavljuje Vlada Republike Srbije, saglasno odredbi člana 6. Uredbe o načinu i postupku utvrđivanja iznosa prosečne ponderisane maloprodajne cene cigareta, duvana za pušenje i ostalih duvanskih prerađevina („Službeni glasnik RS“, broj 55/12), obračunava se minimalna akciza.

Minimalna akciza iz stava 1. ovog člana obračunava se tako što se iznos minimalne akcize po jedinici mere za svaku vrstu duvanske prerađevine množi sa količinom uvezene, odnosno stavljene u promet vrste duvanske prerađevine.

Član 6.

(Brisano)

4. Posebni slučajevi obračunavanja akcize

Član 7.

Obračunavanje akcize po odredbama ovog pravilnika vrši se i u slučaju:

1) prodaje zaplenjenih akciznih proizvoda preko pravnog lica, ovlašćenog od strane državnog organa za prodaju tih proizvoda;

2) prodaje preko carinskog, odnosno poreskog organa akciznih proizvoda koji su oduzeti u postupku kontrole, odnosno u postupku prinudne naplate.

3) (brisana)

Obračunavanje akcize iz stava 1. ovog člana vrši se na način iz čl. 4, 4a i 5a ovog pravilnika.

5. Umanjenje i refakcija akcize

5.1. Umanjenje obračunate akcize

Član 8.

Proizvođač akciznih proizvoda umanjenje obračunate akcize u smislu člana 20. Zakona, vrši u rokovima za plaćanje obračunate akcize ili prilikom sastavljanja tromesečnog obračuna akcize.

Proizvođač akciznih proizvoda umanjenje obračunate akcize iz stava 1. ovog člana, vrši tako što od obračunatog iznosa akcize na akcizni proizvod odbije srazmerni iznos akcize plaćene pri nabavci reprodukcionog materijala od proizvođača, odnosno uvoznika akciznih proizvoda ili ih proizvođač sam proizvodi, odnosno uvozi, a koji se upotrebljava u proizvodnji tog proizvoda.

Srazmerni iznos plaćene akcize iz stava 2. ovog člana utvrđuje se na osnovu podataka o obračunatoj akcizi iz dokumenata o nabavci, odnosno proizvodnji reprodukcionog materijala i odgovarajućih proizvodnih normativa po vrsti akciznog proizvoda.

Proizvođač akciznog proizvoda za umanjenje obračunate akcize u tekućoj godini koristi proizvodni normativ koji je utvrđen na osnovu sopstvenog prosečnog proizvodnog normativa po vrsti akciznog proizvoda iz prethodne godine.

Proizvodni normativ iz stava 4. ovog člana obveznik akcize je dužan da dostavi, u papirnom obliku, nadležnoj organizacionoj jedinici Poreske uprave (u daljem tekstu: Poreska uprava) do 15. januara tekuće godine u kojoj se primenjuje.

U slučaju promene podataka u vezi sa normativom iz stava 4. ovog člana obveznik je dužan da obavesti Poresku upravu, u papirnom obliku, u roku od 15 dana od dana promene tih podataka.

Izuzetno od st. 4. i 5. ovog člana, proizvođač akciznog proizvoda, koji usled tehničko-tehnoloških postupaka proizvodnje akciznih proizvoda, ne može da vrši umanjenje obračunate akcize u tekućoj godini na osnovu proizvodnog normativa koji je utvrđen na način iz st. 4. i 5. ovog člana, proizvodni normativ, po vrsti akciznog proizvoda, podnosi u roku za podnošenje poreske prijave, i to u papirnom obliku.

Za srazmerni iznos plaćene akcize iz stava 3. ovog člana proizvođač akciznih proizvoda umanjuje akontaciju obračunate akcize i tako umanjenu akontaciju uplaćuje na propisan račun.

Kod sastavljanja tromesečnog i konačnog obračuna akcize u Obrazac PP OAK, propisan ovim pravilnikom, unosi se iznos umanjene akcize.

5.2. Refakcija akcize

Član 9.

Lice iz člana 39. Zakona ostvaruje pravo na refakciju plaćene akcize na osnovu pismenog zahteva, koji se podnosi Poreskoj upravi.

Uz zahtev iz stava 1. ovog člana podnosi se:

1) račun proizvođača akciznog proizvoda sa iskazanom akcizom, odnosno račun proizvođača akciznog proizvoda koji je istovremeno i uvoznik akciznog proizvoda, sa iskazanom akcizom koja je plaćena pri uvozu;

2) nalog za prenos ili drugi dokument o bezgotovinskom plaćanju računa iz tačke 1) ovog stava;

3) jedinstvena carinska isprava ili drugi dokument kao dokaz da su proizvodi izvezeni.

6. Duvanske prerađevine koje služe za testiranje kvaliteta proizvoda

Član 9a.

Duvanskim prerađevinama za testiranje kvaliteta proizvoda smatraju se duvanske prerađevine koje služe za utvrđivanje kvaliteta pušačkih svojstava duvanskih prerađevina od strane krajnjih potrošača tih proizvoda (u daljem tekstu: testiranje kvaliteta).

Nije dozvoljeno smeštanje duvanskih prerađevina namenjenih testiranju kvaliteta u akcizno skladište, kao ni stavljanje u slobodan promet na tržište Republike Srbije.

Pakovanje duvanskih prerađevina iz stava 1. ovog člana ne sme da sadrži podatke i obeležja propisana za duvanske prerađevine koje se stavljaju u promet.

Količinu duvanskih prerađevina koja služi za testiranje kvaliteta odobrava Poreska uprava, odnosno Uprava carina, na pismeni zahtev proizvođača, odnosno uvoznika.

Pismeni zahtev iz stava 4. ovog člana proizvođač duvanskih prerađevina podnosi organizacionoj jedinici Poreske uprave kod koje se vodi kao obveznik akcize, a uvoznik organizacionoj jedinici Uprave carina, odnosno carinarnici preko koje se vrši uvoz duvanskih prerađevina, pre uvoza (u daljem tekstu: Uprava).

Pismeni zahtev sadrži sledeće podatke:

1) naziv, adresa i PIB obveznika akcize;

2) vrste duvanskih prerađevina čiji se kvalitet testira;

3) količina duvanskih prerađevina koja će se koristiti za testiranje;

4) oblik i opis pakovanja duvanskih prerađevina koja služe za testiranje kvaliteta;

5) ciljna grupa koja je obuhvaćena testiranjem kvaliteta i način sprovođenja testiranja (broj učesnika, vreme početka i završetka testiranja, mesto sprovođenja testiranja, privredni subjekti koji sprovode testiranje, kao i druge podatke od značaja za testiranje kvaliteta);

6) carinski prelaz preko kojeg duvanske prerađevine za testiranje kvaliteta ulaze na carinsko područje Republike Srbije, ako se duvanske prerađevine uvoze.

Uz zahtev iz stava 6. ovog člana proizvođač, odnosno uvoznik podnosi i overenu izjavu kojom pod punom krivičnom i materijalnom odgovornošću izjavljuje da će duvanske prerađevine navedene u zahtevu koristiti za testiranje kvaliteta.

Uprava, na osnovu pismenog zahteva iz stava 5. ovog člana, u roku od 15 dana od dana podnošenja zahteva, donosi rešenje kojim odlučuje o tom zahtevu.

Obveznik akcize kojem je odobreno da izvrši testiranje kvaliteta duvanskih prerađevina, dužan je da pismenim putem obavesti Upravu o danu završetka testiranja kvaliteta, količini neiskorišćenih duvanskih prerađevina i načinu daljeg postupanja sa neiskorišćenim duvanskim prerađevinama, najkasnije u roku od tri dana od dana završetka testiranja.

Uprava vodi evidenciju o donetim rešenjima iz stava 8. ovog člana.

II VOĐENJE EVIDENCIJE I DOSTAVLJANJE PODATAKA

1. Vođenje evidencije

Član 10.

Obveznik akcize obezbeđuje, u skladu sa članom 31. Zakona, u svom knjigovodstvu ili u vanknjigovodstvenoj evidenciji podatke o osnovici akcize po svakoj stopi, odnosno iznosu akcize posebno, a na osnovu kojih se vrši periodično i konačno obračunavanje i plaćanje akcize.

Ako obveznik akcize, analitičko evidentiranje osnovica akcize na koje se primenjuju različite stope, odnosno iznosi akcize obezbeđuje vanknjigovodstvenom evidencijom, ta evidencija mora da bude usaglašena sa knjigovodstvenom evidencijom.

Čl. 11 i 12.

(Brisani)

Član 13.

Proizvođač vodi evidenciju o proizvodima na koje se plaća akciza.

Evidencija iz stava 1. ovog člana sadrži podatke o:

1) vrsti proizvoda;

2) proizvodima stavljenim u promet po vrsti, količini i vrednosti;

3) nazivu, sedištu i PIB-u kupca proizvoda;

4) prodajnoj ceni proizvoda bez obračunate akcize i poreza na dodatu vrednost;

5) prodajnoj ceni proizvoda sa obračunatom akcizom i porezom na dodatu vrednost;

6) broju i datumu uverenja o upisu u Registar proizvođača alkoholnih pića kod Poreske uprave – Centrale – za proizvođače alkoholnih pića;

7) broju i datumu uverenja o upisu u Registar proizvođača duvanskih proizvoda kod Uprave za duvan – za proizvođače duvanskih proizvoda.

Član 13a.

(Brisan)

2. Prijava mesta obavljanja delatnosti

Član 14.

Prijava mesta pogona i sličnog prostora u smislu člana 30. stav 1. Zakona, u kome će proizvođač obavljati proizvodnju alkoholnih pića, duvanskih prerađevina, uključujući i nesagorevajući duvan, tečnosti za punjenje elektronskih cigareta, derivata nafte, odnosno biogoriva i biotečnosti, sadrži sledeće podatke:

1) naziv i sedište pravnog lica, odnosno preduzetnika, šifru delatnosti, matični broj, PIB;

2) (brisana)

3) broj računa kod banke;

4) broj i datum akta o upisu u odgovarajući registar kod nadležnog organa;

5) broj i datum uverenja o upisu u Registar proizvođača duvanskih proizvoda kod Uprave za duvan;

6) broj i datum uverenja o upisu u Registar proizvođača alkoholnih pića kod Poreske uprave – Centrale;

7) mesto i adresu mesta pogona i sličnog prostora u kome će se obavljati proizvodnja alkoholnih pića, duvanskih prerađevina, uključujući i nesagorevajući duvan, tečnosti za punjenje elektronskih cigareta, derivata nafte, odnosno biogoriva i biotečnosti.

Obaveza prijavljivanja iz stava 1. ovog člana odnosi se i na svaku promenu mesta pogona i sličnog prostora za obavljanje proizvodnje, kao i podataka iz tač. 1) do 7) tog stava.

Fotokopiju prijave mesta pogona i sličnog prostora za obavljanje proizvodnje nadležna organizaciona jedinica Poreske uprave dostavlja Poreskoj upravi – Centrali.

Član 14a.

(Brisan)

3. Čuvanje knjiga i dokumentacije

Član 15.

Evidencije iz čl. 10. i 13. ovog pravilnika čuvaju se najmanje deset godina po isteku poslovne godine na koju se odnose, a dokumentacija na osnovu koje su vršena knjiženja – najmanje pet godina.

III SASTAVLJANJE OBRAČUNA AKCIZE

1. Sastavljanje tromesečnog obračuna akcize

Član 16.

Obveznik akcize – proizvođač akciznih proizvoda, tromesečni obračun akcize sastavlja na osnovu knjigovodstvenih i drugih evidencija, tako što sabira iznose akciza iz faktura, otpremnica, dokumenata na osnovu kojih je utvrđen manjak i drugih dokumenata na osnovu kojih je akciza obračunata.

Tromesečni obračun akcize sastavlja se kumulativno za period od 1. januara do isteka tromesečja za koji se obračun sastavlja.

Obračunati iznos iz stava 1. ovog člana raspoređen po uplatnim računima, obveznik akcize unosi u Obrazac PP OAK – Poreska prijava o kumulativnom – godišnjem obračunu akcize za period od 1. januara do ______ 200_. godine, sa prilozima br. 1-4, koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo.

Uz tromesečni obračun akcize iz stava 2. ovog člana, obveznik akcize – proizvođač akciznih proizvoda, podnosi i odgovarajući prilog iz stava 3. ovog člana, u zavisnosti od tromesečja za koji se obračun sastavlja.

Poreska prijava iz stava 3. ovog člana podnosi se isključivo u elektronskom obliku popunjavanjem prijave u okviru korisničke aplikacije na portalu Poreske uprave.

Obveznik akcize – proizvođač akciznih proizvoda podnosi tromesečni obračun akcize sa propisanim prilozima i za obračunski period u kome ne postoji obaveza plaćanja akcize, takođe u elektronskom obliku.

Ako je po tromesečnom obračunu iskazana razlika manje obračunate akcize, kamata se obračunava od dana kada je dospela obaveza po osnovu akcize.

Član 16a.

Obveznik akcize iz člana 6. stav 2. tač. 4) i 5) Zakona, tromesečni obračun akcize sastavlja na osnovu knjigovodstvenih i drugih evidencija, tako što sabira iznose akciza iz faktura, otpremnica, dokumenata na osnovu kojih je utvrđen manjak i drugih dokumenata na osnovu kojih je akciza obračunata u tromesečnom periodu za koji se sastavlja obračun.

Obračunati iznos iz stava 1. ovog člana raspoređen po uplatnim računima, obveznik akcize unosi u Obrazac PP TOA – Poreska prijava o tromesečnom obračunu akcize za period od _____ do _____ 200_. godine.

Poreska prijava iz stava 2. ovog člana podnosi se isključivo u elektronskom obliku popunjavanjem prijave u okviru korisničke aplikacije na portalu Poreske uprave.

Ako je po tromesečnom obračunu iskazana razlika manje obračunate akcize, kamata se obračunava od dana kada je dospela obaveza po osnovu akcize.

Obveznik akcize iz stava 1. ovog člana podnosi tromesečni obračun akcize samo za obračunski period u kome je promet ostvaren.

2. Sastavljanje godišnjeg obračuna akcize

Član 17.

Obveznik akcize – proizvođač akciznih proizvoda, godišnji obračun akcize sastavlja na osnovu knjigovodstvenih i drugih evidencija, tako što sabira iznose akciza iz faktura, otpremnica, dokumenata na osnovu kojih je utvrđen manjak ili rashod i drugih dokumenata po kojima je akciza obračunata. Utvrđen zbir obračunatog iznosa akcize predstavlja godišnju obavezu akcize za tu godinu.

Obračunati iznos iz stava 1. ovog člana raspoređen po uplatnim računima, obveznik akcize unosi u Obrazac PP OAK.

Ako je po godišnjem obračunu iskazana razlika manje obračunate akcize, kamata se obračunava od dana kada je dospela obaveza po osnovu akcize.

IV PRELAZNE I ZAVRŠNE ODREDBE

Član 18.

Obaveza obračuna akcize za akcizne proizvode koji se nalaze u skladištu u fabričkom krugu koje nema status akciznog skladišta, nastaje danom otpremanja proizvoda iz tog skladišta kupcu, odnosno danom svakog drugog otpremanja proizvoda iz tog skladišta, osim u akcizno skladište za koje ima rešenje o odobravanju statusa akciznog skladišta, odnosno akciznu dozvolu ili tu dozvolu dobije najkasnije do 31. marta 2005. godine.

Za akcizne proizvode koji se otpremaju iz akciznog skladišta iz člana 29. Zakona o izmenama i dopunama Zakona o akcizama („Službeni glasnik RS“, broj 135/2004), akciza se obračunava u momentu otpremanja tih proizvoda iz akciznog skladišta.

Proizvođač akciznih proizvoda koji se nalaze u skladištu iz stava 1. ovog člana, dužan je da na dan 1. aprila 2005. godine izvrši popis zatečenih zaliha akciznih proizvoda u skladištima u fabričkom krugu, obračuna propisanu akcizu i uplati je do 30. aprila 2005. godine.

U rokovima iz stava 3. ovog člana proizvođač akciznih proizvoda izvršiće i popis zaliha akciznih proizvoda zatečenih u akciznim skladištima iz člana 29. Zakona o izmenama i dopunama Zakona o akcizama („Službeni glasnik RS“, broj 135/2004), za koja se do 31. marta 2005. godine ne ispune uslovi iz Pravilnika o uslovima i postupku za dobijanje i oduzimanje akcizne dozvole, načinu i kontroli otpremanja i dopremanja proizvoda u akcizno skladište i vođenje evidencije u akciznom skladištu („Službeni glasnik RS“, broj 140/2004) i izvršiti obračun i uplatu propisane akcize na te proizvode.

Član 19.

Danom stupanja na snagu ovog pravilnika u celini prestaje da važi Pravilnik o načinu obračunavanja i plaćanja akcize, kao i sadržini i načinu vođenja evidencije, načinu rada, otpremanja i dopremanja proizvoda i vođenja evidencije u akciznom skladištu („Službeni glasnik RS“, br. 85/2004 i 94/2004).

Član 20.

Ovaj pravilnik stupa na snagu narednog dana od dana objavljivanja u „Službenom glasniku Republike Srbije“.

Odredbe koje nisu unete u „prečišćen tekst“ propisa

Pravilnik o izmenama i dopunama Pravilnika o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i sastavljanja obračuna akcize: „Sl. glasnik RS“, br. 63/2007

Član 11.

Ovaj pravilnik stupa na snagu osmog dana od dana objavljivanja u „Službenom glasniku Republike Srbije“.

Pravilnik o izmenama i dopunama Pravilnika o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i sastavljanja obračuna akcize: „Sl. glasnik RS“, br. 95/2012

Član 16.

Proizvođači akciznih proizvoda umanjenje obračunate akcize do kraja 2012. godine, u skladu sa članom 6. ovog pravilnika, mogu da ostvare na osnovu prosečnog proizvodnog normativa iz prethodna tri kvartala 2012. godine, i to po vrsti akciznog proizvoda.

Proizvodni normativ iz stava 1. ovog člana proizvođači akciznih proizvoda su dužni da dostave Poreskoj upravi u roku od 15 dana od dana stupanja na snagu ovog pravilnika.

Član 17.

Lice iz člana 31. Zakona o izmenama i dopunama Zakona o akcizama („Službeni glasnik RS“, broj 93/12), podnosi poresku prijavu na obrascu iz člana 15. stav 1. ovog pravilnika, dok ne utroši popisane zatečene zalihe tečnog naftnog gasa za pogon motornih vozila.

Lice iz stava 1. ovog člana prilikom prodaje zatečenih zaliha tečnog naftnog gasa za pogon motornih vozila krajnjem potrošaču obračunava akcizu u iznosu koji je važio u vreme kada je to lice bilo obveznik akcize i istu plaća u zakonskom roku.

Član 18.

Ovaj pravilnik stupa na snagu danom objavljivanja u „Službenom glasniku Republike Srbije“.

Pravilnik o izmenama i dopunama Pravilnika o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i sastavljanja obračuna akcize: „Sl. glasnik RS“, br. 56/2013

Član 8.

Ovaj pravilnik stupa na snagu narednog dana od dana objavljivanja u „Službenom glasniku Republike Srbije“.

Pravilnik o izmenama i dopunama Pravilnika o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i sastavljanja obračuna akcize: „Sl. glasnik RS“, br. 101/2016

Član 7.

Obveznik akcize – proizvođač akciznih proizvoda iz člana 16. Pravilnika o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave („Službeni glasnik RS”, br. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – ispravka, 56/13 i 67/15), tromesečni obračun akcize za IV kvartal 2016. godine, sastavlja kumulativno za period od 1. januara do 31. decembra 2016. godine i podnosi na način i u roku propisanim Pravilnikom o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave („Službeni glasnik RS”, br. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – ispravka, 56/13 i 67/15), u roku od 20 dana po isteku tromesečja.

Član 8.

Obveznik akcize – proizvođač akciznih proizvoda iz člana 16a Pravilnika o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave („Službeni glasnik RS”, br. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – ispravka, 56/13 i 67/15), tromesečni obračun akcize za IV kvartal 2016. godine, sastavlja i podnosi na način propisan Pravilnikom o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave („Službeni glasnik RS”, br. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – ispravka, 56/13 i 67/15), u roku od 20 dana po isteku tromesečja.

Član 9.

Obveznik akcize – proizvođač akciznih proizvoda iz člana 17. Pravilnika o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave („Službeni glasnik RS”, br. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – ispravka, 56/13 i 67/15), sastavlja godišnji obračun akcize za period od 1. januara do 31. decembra 2016. godine i podnosi ga na način propisan Pravilnikom o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave („Službeni glasnik RS”, br. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – ispravka, 56/13 i 67/15) po isteku 2016. godine i podnosi ga zajedno sa godišnjim poreskim bilansom u roku od 180 dana od dana isteka perioda za koji se poreski bilans podnosi.

U slučaju podnošenja izmenjene poreske prijave, poreska prijava podnosi se na obrascu propisanim Pravilnikom o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave („Službeni glasnik RS”, br. 3/05, 54/05, 36/07, 63/07, 53/09, 63/12, 95/12, 96/12 – ispravka, 56/13 i 67/15).

Član 10.

Obveznik akcize – proizvođač akciznih proizvoda tromesečni obračun akcize za I kvartal 2017. godine podnosi u elektronskom obliku u roku od 20 dana po isteku tromesečja.

Član 11.

Ovaj pravilnik stupa na snagu osmog dana od dana objavljivanja u „Službenom glasniku Republike Srbije”, osim odredaba koje se odnose na podnošenje poreske prijave u elektronskom obliku koje će se primenjivati od 1. januara 2017. godine.

Obrazac PP OAK – Poreska prijava o kumulativnom – godišnjem obračun akcize za period od 1. januara do _______ 201__. godine

Prilog 1 – PP OAK – Pregled obračunatih petnaestodnevnih akontacija akcize za period od 1. januara do 31. marta 201__. godine

![]()

Prilog 2 – PP OAK – Pregled obračunatih petnaestodnevnih akontacija akcize za period od 1. aprila do 30. juna 201__. godine

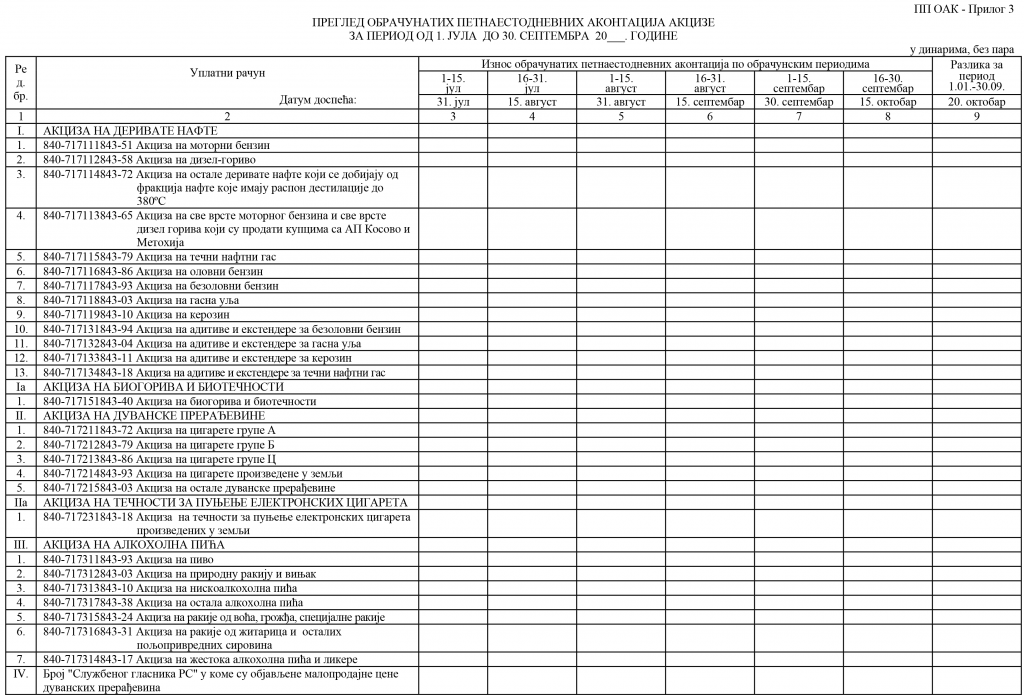

Prilog 3 – PP OAK – Pregled obračunatih petnaestodnevnih akontacija akcize za period od 1. jula do 30. septembra 201__. godine

![]()

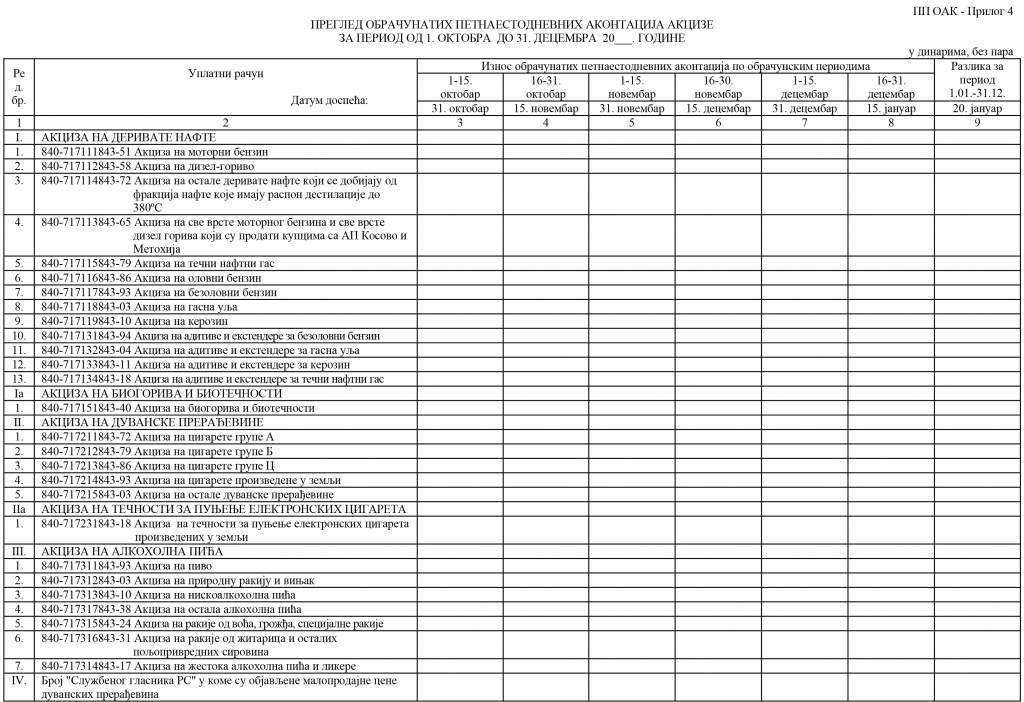

Prilog 4 – PP OAK – Pregled obračunatih petnaestodnevnih akontacija akcize za period od 1. oktobra do 31. decembra 201__. godine

![]()

Obrazac PP TOA – Poreska prijava o tromesečnom obračunu akcize za period od _______ do _______ 201__. godine

Povezani tekstovi

- Pravilnik o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave

-

Pravilnik o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave

(važi do 31.12.2025.) - Izmene i dopune Pravilnika o akcizi

-

Pravilnik o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave

(važi do 22.06.2018.) -

Pravilnik o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave

(važi do 23.03.2018.)