Садржај

У прописима о ПДВ у Србији постоје два појма која многи поистовећују. Ради се о појмовима „порески обвезник“ и „обвезник ПДВ“.

Необично је да ту грешку чине и поједини стручни часописи па чак и Пореска управа, чиме још више доприносе неразумевању ових појмова, али такође утичу на привредне субјекте да у појединим ситуацијама плаћају већи износ пореза него што би требало.

У наставку текста ћемо објаснити разлику између појмова „порески обвезник“ и „обвезник ПДВ“ у смислу прописа о ПДВ и дати наше виђење како је дошло до честог поистовећивања ових појмова.

1. Порески обвезник

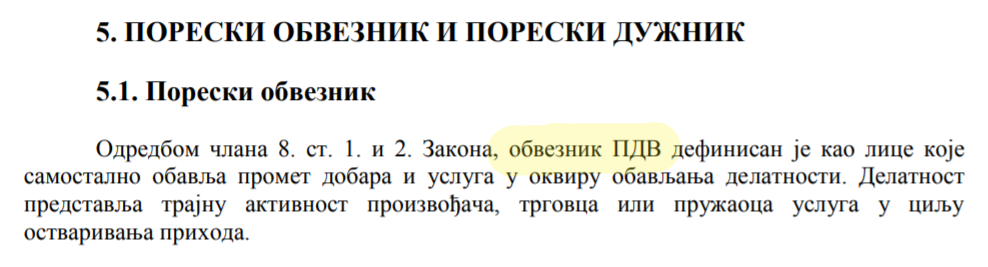

Појам „порески обвезник“ дефинисан је чланом 8. ст. 1. и 2. Закона о ПДВ:

„Порески обвезник (у даљем тексту: обвезник) је лице, укључујући и лице које у Републици нема седиште, односно пребивалиште (у даљем тексту: страно лице), које самостално обавља промет добара и услуга, у оквиру обављања делатности.

Делатност из става 1. овог члана је трајна активност произвођача, трговца или пружаоца услуга у циљу остваривања прихода, укључујући и делатности експлоатације природних богатстава, пољопривреде, шумарства и самосталних занимања.“

2. Обвезник ПДВ

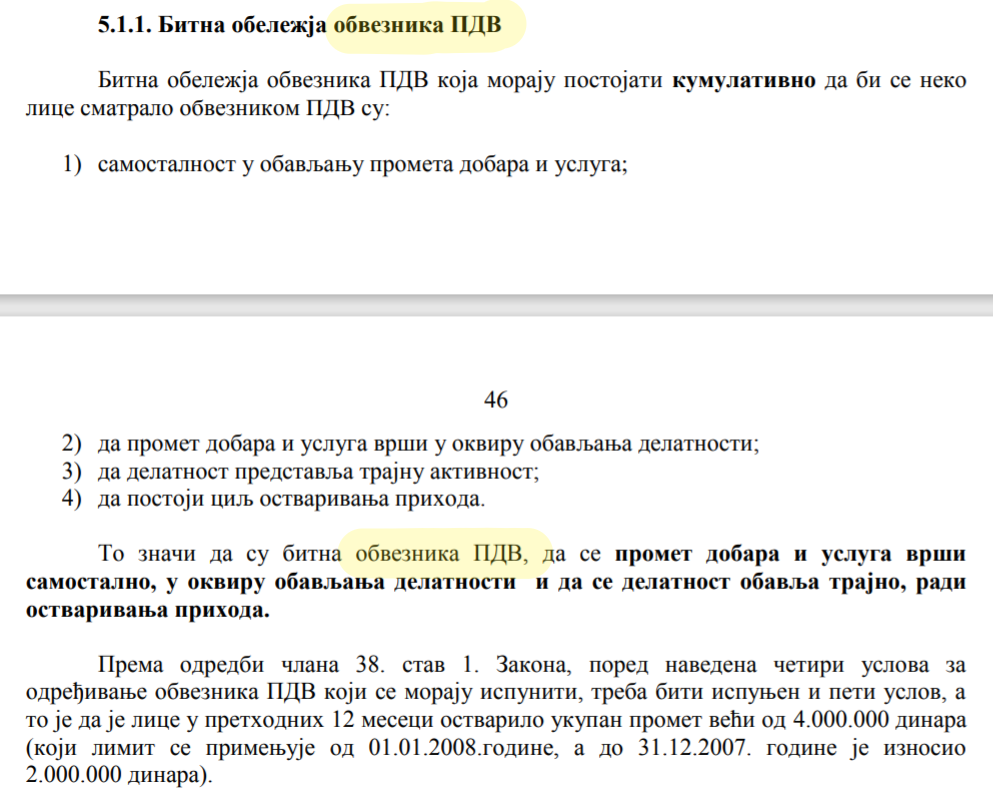

Појам „обвезник ПДВ“ није дефинисан прописима о ПДВ и то би могао бити један од разлога зашто се тај појам погрешно изједначава са појмом „порески обвезник“ (односно „обвезник“).

„Обвезник ПДВ“ је појам који се малтене уопште ни не појављује у првој верзији Закона о ПДВ 2005. године, осим на три места – у члану 44. став 3. и још на два места у прелазним и завршним одредбама.

Члан 44. став 3. Закона о ПДВ из 2005. године:

„Лице које искаже ПДВ у рачуну или неком другом документу, а није обвезник ПДВ или није извршило промет добара и услуга или нема право да искаже ПДВ, дугује исказани ПДВ.“

На основу ове одредбе произлази да појам „обвезник ПДВ“ подразумева обвезника који се евидентирао у евиденцију за ПДВ.

Каснијим изменама и допунама Закона о ПДВ појам „обвезник ПДВ“ је још много пута уврштен у текст закона, а те одредбе потврђују претходни закључак у вези са дефиницијом тог појма.

3. Разлика између појмова

Сви обвезници ПДВ су и порески обвезници, али нису сви порески обвезници и обвезници ПДВ.

Пример је мали порески обвезник из члана 33. Закона о ПДВ.

4. Како је дошло до тога?

Како се десило да се често не прави разлика између појмова „порески обвезник“ и „обвезник ПДВ“?

Као што смо рекли у претходном делу текста, један од разлога је вероватно то што не постоји дефиниција појма „обвезник ПДВ“ у Закону о ПДВ.

Ипак, анализирали смо ово питање детаљније како бисмо установили да ли постоји додатни разлог за честим поистовећивањем ова два појма.

Наиме, у делу упутства у којем се објашњава појам „порески обвезник“ из члана 8. Закона о ПДВ погрешно се користи термин „обвезник ПДВ“:

Слика 1.

Слика 1.

Слика 2.

Слика 2.

5. Пример грешке

Типичан пример грешке због поистовећивања појмова „порески обвезник“ и „обвезник ПДВ“ смо описали у следећем коментару:

Обвезник ПДВ продаје возило које је набављено са обрачунатим ПДВ у време када није био обвезник ПДВ

Наиме, у члану 25. став 2. тачка 3а) пише:

„ПДВ се не плаћа и на промет:

3а) добара и услуга за које при набавци обвезник није имао право на одбитак претходног пореза;“

Погрешно тумачење ове одредбе доводи до следеће ситуације: обвезник ПДВ који продаје возило које је набављено са обрачунатим ПДВ у време када није био обвезник ПДВ, уместо да се позове на члан 25. став 2. тачка 3а) и плати порез на пренос апсолутних права, обрачунава ПДВ и плаћа много већи износ пореза него што треба (због поистовећивања појма „обвезник ПДВ“ са појмом „обвезник“).

Исправно тумачење је следеће: иако приликом набавке возила није био „обвезник ПДВ“, привредни субјект је био „обвезник“ из члана 8. Закона о ПДВ и као такав није имао право на одбитак претходног пореза. Треба у тој ситуацији да користи ослобођење ПДВ из члана 25. став 2. тачка 3а) и да на тај промет плати порез на пренос апсолутних права.

Повезани текстови

- Утврђивање испуњености услова за примену члана 6. став 1. тачка 1) Закона о порезу на додату вредност

- За пореске обвезнике који се не региструју у АПР омогућена регистрација, измена података и брисање преко портала еПорези

- Електронска регистрација преко портала еПорези пореских обвезника који се не региструју у АПР

- Услови за остваривање права на рефакцију ПДВ страног обвезника из члана 53. ЗПДВ

- Испуњеност услова за примену члана 6. став 1. тачка 1) Закона о ПДВ