Sadržaj

U propisima o PDV u Srbiji postoje dva pojma koja mnogi poistovećuju. Radi se o pojmovima „poreski obveznik“ i „obveznik PDV“.

Neobično je da tu grešku čine i pojedini stručni časopisi pa čak i Poreska uprava, čime još više doprinose nerazumevanju ovih pojmova, ali takođe utiču na privredne subjekte da u pojedinim situacijama plaćaju veći iznos poreza nego što bi trebalo.

U nastavku teksta ćemo objasniti razliku između pojmova „poreski obveznik“ i „obveznik PDV“ u smislu propisa o PDV i dati naše viđenje kako je došlo do čestog poistovećivanja ovih pojmova.

1. Poreski obveznik

Pojam „poreski obveznik“ definisan je članom 8. st. 1. i 2. Zakona o PDV:

„Poreski obveznik (u daljem tekstu: obveznik) je lice, uključujući i lice koje u Republici nema sedište, odnosno prebivalište (u daljem tekstu: strano lice), koje samostalno obavlja promet dobara i usluga, u okviru obavljanja delatnosti.

Delatnost iz stava 1. ovog člana je trajna aktivnost proizvođača, trgovca ili pružaoca usluga u cilju ostvarivanja prihoda, uključujući i delatnosti eksploatacije prirodnih bogatstava, poljoprivrede, šumarstva i samostalnih zanimanja.“

2. Obveznik PDV

Pojam „obveznik PDV“ nije definisan propisima o PDV i to bi mogao biti jedan od razloga zašto se taj pojam pogrešno izjednačava sa pojmom „poreski obveznik“ (odnosno „obveznik“).

„Obveznik PDV“ je pojam koji se maltene uopšte ni ne pojavljuje u prvoj verziji Zakona o PDV 2005. godine, osim na tri mesta – u članu 44. stav 3. i još na dva mesta u prelaznim i završnim odredbama.

Član 44. stav 3. Zakona o PDV iz 2005. godine:

„Lice koje iskaže PDV u računu ili nekom drugom dokumentu, a nije obveznik PDV ili nije izvršilo promet dobara i usluga ili nema pravo da iskaže PDV, duguje iskazani PDV.“

Na osnovu ove odredbe proizlazi da pojam „obveznik PDV“ podrazumeva obveznika koji se evidentirao u evidenciju za PDV.

Kasnijim izmenama i dopunama Zakona o PDV pojam „obveznik PDV“ je još mnogo puta uvršten u tekst zakona, a te odredbe potvrđuju prethodni zaključak u vezi sa definicijom tog pojma.

3. Razlika između pojmova

Svi obveznici PDV su i poreski obveznici, ali nisu svi poreski obveznici i obveznici PDV.

Primer je mali poreski obveznik iz člana 33. Zakona o PDV.

4. Kako je došlo do toga?

Kako se desilo da se često ne pravi razlika između pojmova „poreski obveznik“ i „obveznik PDV“?

Kao što smo rekli u prethodnom delu teksta, jedan od razloga je verovatno to što ne postoji definicija pojma „obveznik PDV“ u Zakonu o PDV.

Ipak, analizirali smo ovo pitanje detaljnije kako bismo ustanovili da li postoji dodatni razlog za čestim poistovećivanjem ova dva pojma.

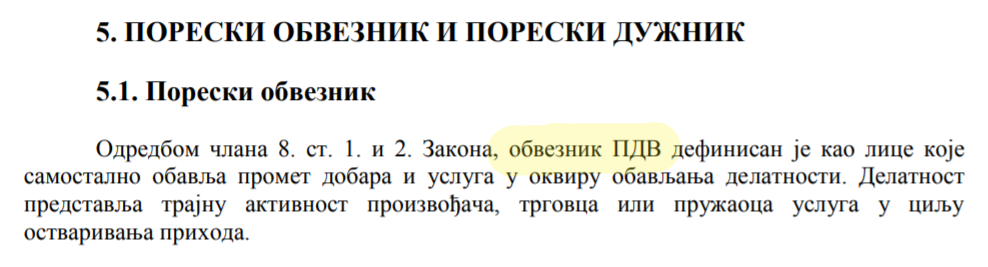

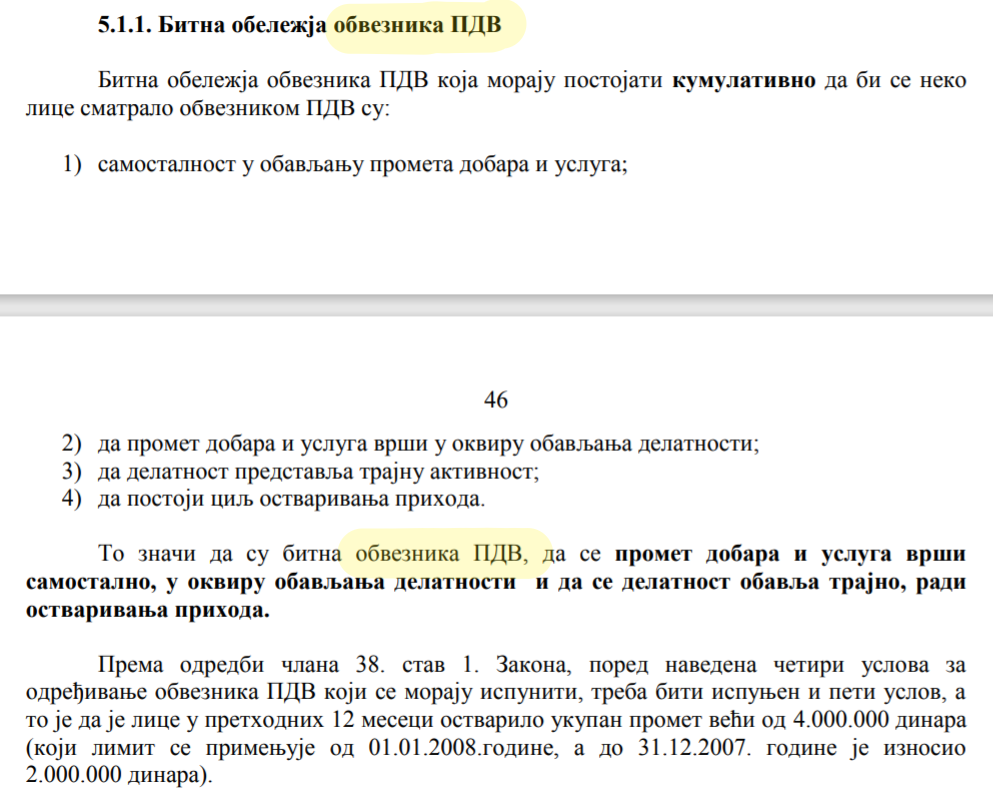

Naime, u delu uputstva u kojem se objašnjava pojam „poreski obveznik“ iz člana 8. Zakona o PDV pogrešno se koristi termin „obveznik PDV“:

Slika 1.

Slika 1.

Slika 2.

Slika 2.

5. Primer greške

Tipičan primer greške zbog poistovećivanja pojmova „poreski obveznik“ i „obveznik PDV“ smo opisali u sledećem komentaru:

Obveznik PDV prodaje vozilo koje je nabavljeno sa obračunatim PDV u vreme kada nije bio obveznik PDV

Naime, u članu 25. stav 2. tačka 3a) piše:

„PDV se ne plaća i na promet:

3a) dobara i usluga za koje pri nabavci obveznik nije imao pravo na odbitak prethodnog poreza;“

Pogrešno tumačenje ove odredbe dovodi do sledeće situacije: obveznik PDV koji prodaje vozilo koje je nabavljeno sa obračunatim PDV u vreme kada nije bio obveznik PDV, umesto da se pozove na član 25. stav 2. tačka 3a) i plati porez na prenos apsolutnih prava, obračunava PDV i plaća mnogo veći iznos poreza nego što treba (zbog poistovećivanja pojma „obveznik PDV“ sa pojmom „obveznik“).

Ispravno tumačenje je sledeće: iako prilikom nabavke vozila nije bio „obveznik PDV“, privredni subjekt je bio „obveznik“ iz člana 8. Zakona o PDV i kao takav nije imao pravo na odbitak prethodnog poreza. Treba u toj situaciji da koristi oslobođenje PDV iz člana 25. stav 2. tačka 3a) i da na taj promet plati porez na prenos apsolutnih prava.

Povezani tekstovi

- Utvrđivanje ispunjenosti uslova za primenu člana 6. stav 1. tačka 1) Zakona o porezu na dodatu vrednost

- Za poreske obveznike koji se ne registruju u APR omogućena registracija, izmena podataka i brisanje preko portala ePorezi

- Elektronska registracija preko portala ePorezi poreskih obveznika koji se ne registruju u APR

- Uslovi za ostvarivanje prava na refakciju PDV stranog obveznika iz člana 53. ZPDV

- Ispunjenost uslova za primenu člana 6. stav 1. tačka 1) Zakona o PDV