1. E-dokumenta i e-fakture

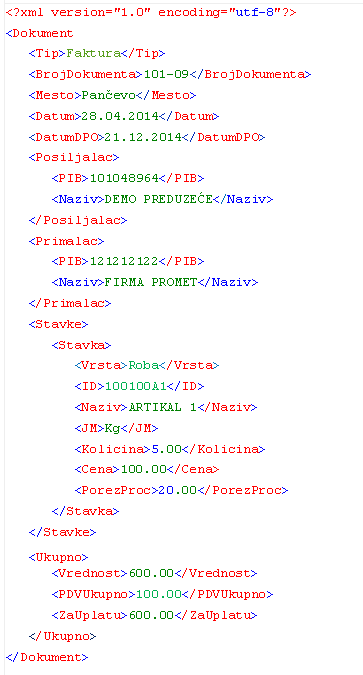

U poslednje vreme se sve više govori o elektronskim dokumentima i posebno o elektronskim ili e-fakturama. E-dokument je u suštini skup informacija upisan u datoteku. Kad snimite tekst napisan u Wordu, napravili ste jedan e-dokument. Slično su e-dokumenta i XLS, PDF datoteke, pa i slike u JPG ili BMP formatu. Svaka ova datoteka je snimljena u određenom formatu. Na primer, Word ima svoj DOC format. Posebna klasa e-dokumenata koji sadrže fakture se zovu e-fakture. Dakle, ako u Wordu ili Excelu napravite fakturu, dobili ste jednostavnu e-fakturu. Zajedničko za sve ove formate jeste da su predviđeni za direktno korišćenje od strane ljudi – kada učitate PDF fakturu u Acrobat Reader, videćete sve elemente klasične fakture. Osim toga, postoje e-fakture koje nisu predviđene za direktno čitanje od strane ljudi, nego za dalju računarsku obradu. Takve fakture se obično kreiraju u posebnim formatima kao što je XML, JSON itd. Primer fakture u XML formatu može biti ovakav (ovo je XML format Udruženja proizvođača softvera Srbije):

Ovakav zapis nije pogodan za direktno čitanje, ali se zato daleko jednostavnije obrađuje programski u odnosu na PDF i slične formate. XML fakturu možete direktno učitati u softver i tako izbeći prekucavanje stavki sa papira. Pošto je za fakture važno da budu čitljive od strane ljudi, ali i da se mogu automatski obrađivati, postalo je uobičajeno da se fakture šalju u dva elektronska formata: jedan je obično PDF i namenjen je čitanju od strane ljudi, a drugi je XML ili JSON i namenjen je daljoj obradi u softveru. Ponekad se PDF i slične fakture nazivaju „digitalne“, a XML i slične „elektronske“ ili „prave e-fakture“. Postoje i rešenja koja u jednoj datoteci objedinjuju oba ova formata.

2. Kreiranje, slanje i čuvanje e-faktura

E-fakture imaju ogromne prednosti u odnosu na klasične „papirne“ fakture. Za početak, njihova izrada je daleko brža i jeftinija, jer nema štampanja, pakovanja i slanja poštom. Njihovo čuvanje i eventualno pretraživanje je daleko jednostavnije u odnosu na papirne verzije u klasičnim registratorima. Ako je faktura u formatu koji vaš poslovni softver podržava, možete je učitati direktno i tako uštedeti na vremenu za prekucavanje podataka. Ipak, treba imati u vidu da prelazak na e-fakture podrazumeva i neke inicijalne troškove, uglavnom zbog eventualnih izmena poslovnog softvera i prilagođavanja sistema rada.

Bez obzira na prednosti, za uspešno korišćenje e-faktura postoje neki preduslovi koje morate ispuniti. Prvo, treba proveriti da li vaš softver podržava izradu e-faktura. Zatim treba internim pravilnikom predvideti izdavanje fakture u elektronskom obliku. Tako izdata faktura se smatra originalom i mora se čuvati kao i svaka faktura po Zakonu o računovodstvu. E-fakture možete čuvati kao i sve druge datoteke u nekom folderu na disku, ali je daleko bolje da to prepustite specijalizovanim programima jer vam oni kasnije pružaju niz pogodnosti. Imajte u vidu da odštampana e-faktura nije original već kopija originalne e-fakture. Zato elektronske fakture treba čuvati u izvornom elektronskom obliku.

Poseban problem kod e-faktura predstavlja otprema robe. Naime, firme često izdaju račun-otpremnicu koja prati robu i zamenjuje i račun i otpremnicu, pa u tom slučaju posebno kreiranje e-fakture predstavlja dodatno opterećenje. Mada nije idealno rešeno, po našim propisima je moguće izdavati i e-otpremnicu, ali u tom slučaju treba obezbediti uređaj preko koga bi se taj dokument prikazao eventualnoj kontroli (tablet ili mobilni telefon, na primer).

Naši propisi uglavnom slede EU regulativu. EU je izdala niz direktiva koje imaju za cilj masovnije korišćenje e-faktura. Ključne tačke tih direktiva su:

- države treba da podjednako tretiraju papirne i e-fakture

- od firmi ne treba da se zahteva korišćenje neke posebne tehnologije e-fakturisanja

- treba obezbediti autentičnost porekla (identitet dobavljača), integritet sadržaja (sadržaj nije menjan posle izdavanja) i čitljivost faktura.

Često se postavlja pitanje da li e-fakture treba da imaju neki poseban sadržaj koji obične fakture nemaju i da li je obavezno da se potpisuju digitalnim potpisom? Pošto za e-fakture važe ista pravila kao i za papirne fakture, nema nikakve propisane razlike u sadržaju: e-fakture moraju da imaju sve propisane elemente kao i obične fakture. One se mogu, ali i ne moraju digitalno potpisivati (EU je 2010. ukinula obavezu digitalnog potpisivanja e-faktura). Digitalno potpisivanje je jedan od načina da se obezbedi integritet sadržaja, ali mogu se koristiti i drugi načini.

Ključna stvar u e-fakturisanju je dogovor između kupca i dobavljača: obe strane se moraju složiti o sadržaju e-faktura, kao i o načinu razmene. E-fakture možete svojim kupcima slati kao i sve druge datoteke, na primer preko mejla ili nekog sličnog unapred dogovorenog servisa. Fakture se mogu slati i korišćenjem specijalizovanih servisa koji služe za razmenu e-faktura i drugih dokumenata. Firme koje nude takve servise zovu se provajderi. Korišćenje usluga provajdera nije obavezno (kao što će vas neki od njih ubeđivati), ali može imati prednosti, naročito ako izdajete veću količinu faktura. Slanje veće količine dokumenata mejlom vam može blokirati nalog. Korišćenjem posebnog servisa dobijate i druge pogodnosti, kao što je recimo informacija da li je i kada kupac preuzeo fakturu. Ukoliko želite da koristite usluge provajdera, pre svega se raspitajte da li vaš softver podržava tog provajdera, jer je to osnovni uslov za korišćenje. Takođe treba proveriti sa kupcima da li oni mogu i žele da prihvate fakture koje generiše taj provajder. Različiti provajderi koriste različite formate e-faktura pa ako nije predviđena komunikacija između provajdera možete doći u situaciju da kupac ne može direktno da koristi vaše fakture.

3. Stanje u Srbiji

E-fakture se u Srbiji još uvek ne koriste masovno, ali je primetan rast broja firmi koje ih koriste. Većina firmi trenutno razmenjuje PDF fakture, dok se XML sreće daleko ređe. Međutim, posle perioda u kome su e-fakture bile retkost, dolazi period u kome će biti obavezne za sva pravna lica i preduzetnike. Još uvek ne postoji propisan standard, pa se često dešava da neka firma (ili još gore – državna ustanova) zahteva slanje faktura u nekom svom formatu. To naravno nije zabranjeno, ali svakako donosi dodatne probleme oko kompatibilnosti raznih formata e-faktura. Bar bi državni organi morali da poštuju standarde i da koriste međusobno kompatibilne servise, što se do sada nije dešavalo.

Trenutno su za e-fakture bitna dva propisa: prvi je novi Zakon o računovodstvu koji propisuje da će sve firme počev od 1.1.2022. morati da izdaju e-fakture. Pri tom se nigde ne pominje ni propisuje format tih faktura niti način na koji će se slati kupcima (što je u skladu sa navedenim preporukama EU). Ako se nešto ne promeni, to znači da će firme moći da generišu recimo PDF fakture i da ih šalju preko mejla svojim kupcima.

Pravilnik koji se često pominje u vezi e-faktura jeste „Pravilnik o načinu i postupku registrovanja, evidentiranja i dostavljanja elektronskih faktura“ donet u junu 2020. Međutim, taj pravilnik se odnosi na slanje faktura javnom sektoru i nema nikakve veze sa razmenom faktura između „običnih“ pravnih lica! U stvari, govori se o novoj verziji postojećeg Centralnog registra faktura. Tehnički detalji nisu navedeni, ali se pominje „veb aplikacija Ministarstva finansija“, što najverovatnije znači da se model slanja neće promeniti, pa vam nije potreban nikakav posrednik za slanje faktura – one će se slati direktno na CRF kao i do sada. Ovaj pravilnik propisuje da će se taj servis napraviti najkasnije do 1.07.2021. i od tada će se fakture za javni sektor slati preko njega. Format faktura se propisuje članom 9:

„Format elektronske fakture, odnosno podaci koje sadrži elektronska faktura i struktura tih podataka, propisani su UBL 2.1 formatom u skladu sa direktivom Evropske unije broj 2014/55.

Upotreba UBL 2.1 formata za razmenu elektronske fakture na teritoriji Republike Srbije propisana je standardom broj (SRPS CEN/TS 16931-3-3:2017) kod Instituta za standardizaciju Srbije.“

Po navedenom tekstu za slanje faktura javnom sektoru će se koristiti UBL 2.1 standard. Važno je napomenuti da EU ne propisuje ni jedan konkretan standard, nego samo semantički model koji određuje sadržaj i odgovarajuće značenje – vidi direktiva 2014/55. Zato naše zakonsko rešenje u kome se navodi određeni standard nije u skladu sa EU preporukama. Primer fakture urađene po UBL 2.1 standardu možete videti ovde. U EU se trenutno koristi više formata faktura (koji često nisu kompatibilni), a UBL 2.1 je jedan od njih. Većina evropskih zemalja koristi više standarda, Hrvatska je jedina koja koristi samo UBL 2.1

Pomenuti Pravilnik definiše upotrebu UBL 2.1 standarda preko domaćeg SRPS CEN/TS 16931-3-3:2017 standarda. Taj standard se može kupiti od Instituta za standardizaciju Srbije (cena za PDF na engleskom jeziku je 5.947 din). Treba napomenuti da se ovaj standard prodaje po sličnoj ceni i u EU.

Međutim, u tekstu donetog Pravilnika je došlo do ozbiljne greške: pomenuti standard se odnosi na UN/CEFACT XML D16B, a ne na UBL 2.1! Na UBL 2.1 se odnosi CEN/TS 16931-3-2:2017. Nije jasno šta je bila namera zakonodavca, pa ostaje nepoznato da li je greška u navođenju formata (član 9. stav 1. Pravilnika) ili u broju standarda (član 9. stav 2. Pravilnika). O ovoj grešci smo obavestili nadležne u Ministarstvu finansija, od kojih smo dobili odgovor da će analizirati problem i obavestiti nas o rezultatu. Dodatnu zbrku je napravio Institut ѕa standardizaciju, koji je 31.10.2020. povukao pomenuti standard i zamenio ga novom verzijom.

U svakom slučaju predstoji ozbiljan posao na uvođenju e-faktura u narednom periodu. Prosta razmena PDF faktura nije problem, ali cilj treba da bude uvođenje „struktuiranih“ e-faktura koje će omogućiti da firme lakše i efikasnije učitavaju fakture u svoje baze podataka. Prosto prepisivanje propisa EU neće mnogo pomoći u tom procesu, potreban je ozbiljan i kontinuiran rad na tom problemu.