1. Е-документа и е-фактуре

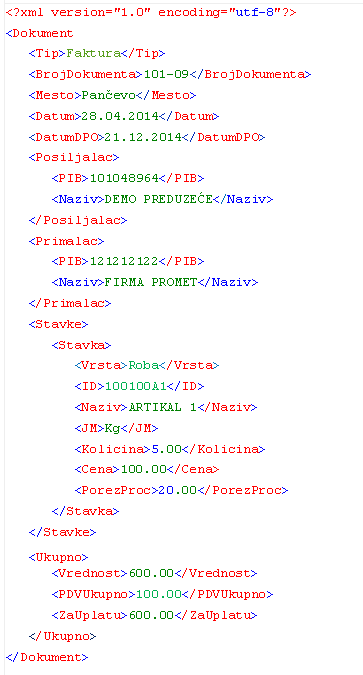

У последње време се све више говори о електронским документима и посебно о електронским или е-фактурама. Е-документ је у суштини скуп информација уписан у датотеку. Кад снимите текст написан у Wordu, направили сте један е-документ. Слично су е-документа и XLS, PDF датотеке, па и слике у JPG или BMP формату. Свака ова датотека је снимљена у одређеном формату. На пример, Word има свој DOC формат. Посебна класа е-докумената којi садрже фактуре се зову е-фактуре. Дакле, ако у Wordu или Excelu направите фактуру, добили сте једноставну е-фактуру. Заједничко за све ове формате јесте да су предвиђени за директно коришћење од стране људи – када учитате PDF фактуру у Acrobat Reader, видећете све елементе класичне фактуре. Осим тога, постоје е-фактуре које нису предвиђене за директно читање од стране људи, него за даљу рачунарску обраду. Такве фактуре се обично креирају у посебним форматима као што је XML, JSON итд. Пример фактуре у XML формату може бити овакав (ово је XML формат Удружења произвођача софтвера Србије):

Овакав запис није погодан за директно читање, али се зато далеко једноставније обрађује програмски у односу на PDF и сличне формате. XML фактуру можете директно учитати у софтвер и тако избећи прекуцавање ставки са папира. Пошто је за фактуре важно да буду читљиве од стране људи, али и да се могу аутоматски обрађивати, постало је уобичајено да се фактуре шаљу у два електронска формата: један је обично PDF и намењен је читању од стране људи, а други је XML или JSON и намењен је даљој обради у софтверу. Понекад се PDF и сличне фактуре називају „дигиталне“, а XML и сличне „електронске“ или „праве е-фактуре“. Постоје и решења која у једној датотеци обједињују оба ова формата.

2. Креирање, слање и чување е-фактура

Е-фактуре имају огромне предности у односу на класичне „папирне“ фактуре. За почетак, њихова израда је далеко бржа и јефтинија, јер нема штампања, паковања и слања поштом. Њихово чување и евентуално претраживање је далеко једноставније у односу на папирне верзије у класичним регистраторима. Ако је фактура у формату који ваш пословни софтвер подржава, можете је учитати директно и тако уштедети на времену за прекуцавање података. Ипак, треба имати у виду да прелазак на е-фактуре подразумева и неке иницијалне трошкове, углавном због евентуалних измена пословног софтвера и прилагођавања система рада.

Без обзира на предности, за успешно коришћење е-фактура постоје неки предуслови које морате испунити. Прво, треба проверити да ли ваш софтвер подржава израду е-фактура. Затим треба интерним правилником предвидети издавање фактуре у електронском облику. Тако издата фактура се сматра оригиналом и мора се чувати као и свака фактура по Закону о рачуноводству. Е-фактуре можете чувати као и све друге датотеке у неком фолдеру на диску, али је далеко боље да то препустите специјализованим програмима јер вам они касније пружају низ погодности. Имајте у виду да одштампана е-фактура није оригинал већ копија оригиналне е-фактуре. Зато електронске фактуре треба чувати у изворном електронском облику.

Посебан проблем код е-фактура представља отпрема робе. Наиме, фирме често издају рачун-отпремницу која прати робу и замењује и рачун и отпремницу, па у том случају посебно креирање е-фактуре представља додатно оптерећење. Мада није идеално решено, по нашим прописима је могуће издавати и е-отпремницу, али у том случају треба обезбедити уређај преко кога би се тај документ приказао евентуалној контроли (таблет или мобилни телефон, на пример).

Наши прописи углавном следе ЕУ регулативу. ЕУ је издала низ директива које имају за циљ масовније коришћење е-фактура. Кључне тачке тих директива су:

- државе треба да подједнако третирају папирне и е-фактуре

- од фирми не треба да се захтева коришћење неке посебне технологије е-фактурисања

- треба обезбедити аутентичност порекла (идентитет добављача), интегритет садржаја (садржај није мењан после издавања) и читљивост фактура.

Често се поставља питање да ли е-фактуре треба да имају неки посебан садржај који обичне фактуре немају и да ли је обавезно да се потписују дигиталним потписом? Пошто за е-фактуре важе иста правила као и за папирне фактуре, нема никакве прописане разлике у садржају: е-фактуре морају да имају све прописане елементе као и обичне фактуре. Оне се могу, али и не морају дигитално потписивати (ЕУ је 2010. укинула обавезу дигиталног потписивања е-фактура). Дигитално потписивање је један од начина да се обезбеди интегритет садржаја, али могу се користити и други начини.

Кључна ствар у е-фактурисању је договор између купца и добављача: обе стране се морају сложити о садржају е-фактура, као и о начину размене. Е-фактуре можете својим купцима слати као и све друге датотеке, на пример преко мејла или неког сличног унапред договореног сервиса. Фактуре се могу слати и коришћењем специјализованих сервиса који служе за размену е-фактура и других докумената. Фирме које нуде такве сервисе зову се провајдери. Коришћење услуга провајдера није обавезно (као што ће вас неки од њих убеђивати), али може имати предности, нарочито ако издајете већу количину фактура. Слање веће количине докумената мејлом вам може блокирати налог. Коришћењем посебног сервиса добијате и друге погодности, као што је рецимо информација да ли је и када купац преузео фактуру. Уколико желите да користите услуге провајдера, пре свега се распитајте да ли ваш софтвер подржава тог провајдера, јер је то основни услов за коришћење. Такође треба проверити са купцима да ли они могу и желе да прихвате фактуре које генерише тај провајдер. Различити провајдери користе различите формате е-фактура па ако није предвиђена комуникација између провајдера можете доћи у ситуацију да купац не може директно да користи ваше фактуре.

3. Стање у Србији

Е-фактуре се у Србији још увек не користе масовно, али је приметан раст броја фирми које их користе. Већина фирми тренутно размењује PDF фактуре, док се XML среће далеко ређе. Међутим, после периода у коме су е-фактуре биле реткост, долази период у коме ће бити обавезне за сва правна лица и предузетнике. Још увек не постоји прописан стандард, па се често дешава да нека фирма (или још горе – државна установа) захтева слање фактура у неком свом формату. То наравно није забрањено, али свакако доноси додатне проблеме око компатибилности разних формата е-фактура. Бар би државни органи морали да поштују стандарде и да користе међусобно компатибилне сервисе, што се до сада није дешавало.

Тренутно су за е-фактуре битна два прописа: први је нови Закон о рачуноводству који прописује да ће све фирме почев од 1.1.2022. морати да издају е-фактуре. При том се нигде не помиње ни прописује формат тих фактура нити начин на који ће се слати купцима (што је у складу са наведеним препорукама ЕУ). Ако се нешто не промени, то значи да ће фирме моћи да генеришу рецимо PDF фактуре и да их шаљу преко мејла својим купцима.

Правилник који се често помиње у вези е-фактура јесте „Правилник о начину и поступку регистровања, евидентирања и достављања електронских фактура“ донет у јуну 2020. Међутим, тај правилник се односи на слање фактура јавном сектору и нема никакве везе са разменом фактура између „обичних“ правних лица! У ствари, говори се о новој верзији постојећег Централног регистра фактура. Технички детаљи нису наведени, али се помиње „веб апликација Министарства финансија“, што највероватније значи да се модел слања неће променити, па вам није потребан никакав посредник за слање фактура – оне ће се слати директно на ЦРФ као и до сада. Овај правилник прописује да ће се тај сервис направити најкасније до 1.07.2021. и од тада ће се фактуре за јавни сектор слати преко њега. Формат фактура се прописује чланом 9:

„Формат електронске фактуре, односно подаци које садржи електронска фактура и структура тих података, прописани су UBL 2.1 форматом у складу са директивом Европске уније број 2014/55.

Употреба UBL 2.1 формата за размену електронске фактуре на територији Републике Србије прописана је стандардом број (СРПС ЦЕН/ТС 16931-3-3:2017) код Института за стандардизацију Србије.“

По наведеном тексту за слање фактура јавном сектору ће се користити UBL 2.1 стандард. Важно је напоменути да ЕУ не прописује ни један конкретан стандард, него само семантички модел који одређује садржај и одговарајуће значење – види директива 2014/55. Зато наше законско решење у коме се наводи одређени стандард није у складу са ЕУ препорукама. Пример фактуре урађене по UBL 2.1 стандарду можете видети овде. У ЕУ се тренутно користи више формата фактура (који често нису компатибилни), а UBL 2.1 је један од њих. Већина европских земаља користи више стандарда, Хрватска је једина која користи само UBL 2.1

Поменути Правилник дефинише употребу UBL 2.1 стандарда преко домаћег СРПС ЦЕН/ТС 16931-3-3:2017 стандарда. Тај стандард се може купити од Института за стандардизацију Србије (цена за PDF на енглеском језику је 5.947 дин). Треба напоменути да се овај стандард продаје по сличној цени и у ЕУ.

Међутим, у тексту донетог Правилника је дошло до озбиљне грешке: поменути стандард се односи на UN/CEFACT XML D16B, а не на UBL 2.1! На UBL 2.1 се односи ЦЕН/ТС 16931-3-2:2017. Није јасно шта је била намера законодавца, па остаје непознато да ли је грешка у навођењу формата (члан 9. став 1. Правилника) или у броју стандарда (члан 9. став 2. Правилника). О овој грешци смо обавестили надлежне у Министарству финансија, од којих смо добили одговор да ће анализирати проблем и обавестити нас о резултату. Додатну збрку је направио Институт ѕа стандардизацију, који је 31.10.2020. повукао поменути стандард и заменио га новом верзијом.

У сваком случају предстоји озбиљан посао на увођењу е-фактура у наредном периоду. Проста размена PDF фактура није проблем, али циљ треба да буде увођење „структуираних“ е-фактура које ће омогућити да фирме лакше и ефикасније учитавају фактуре у своје базе података. Просто преписивање прописа ЕУ неће много помоћи у том процесу, потребан је озбиљан и континуиран рад на том проблему.