Sadržaj

1. O čemu se radi?

Od 1. januara 2019. godine svi preduzetnici* primenjuju odredbe Zakona o računovodstvu, odnosno u obavezi su da vode dvojno knjigovodstvo.

____________________

* u skladu sa novim pojmovima za preduzetnike koji se koriste od 1.1.2018. godine. Više o tome čitajte ovde.

Već krajem 2018. godine među preduzetnicima i njihovim knjigovođama pokrenuta je tema: da li je u maloprodaji obavezno vođenje tzv. robnog knjigovodstva, odnosno pomoćnih knjiga koje se vode količinski i vrednosno.

Tumačenja su raznolika, ali je ipak više onih sa zaključkom da je vođenje robnog knjigovodstva u maloprodaji obavezno, a u skladu sa članom 11. Zakona o računovodstvu.

2. Šta i kako se tumači?

Član 11. st. 8. i 9. Zakona o računovodstvu:

„Pomoćne knjige su analitičke evidencije koje se vode odvojeno za nematerijalna ulaganja, nekretnine, postrojenja i opremu, investicione nekretnine, dugoročne finansijske plasmane, zalihe, potraživanja, obaveze i dr.

Pomoćne knjige koje se odnose na imovinu u materijalnom obliku iskazuju se u količinama i novčanim iznosima.“

Iz prethodnih odredbi se tumači i zaključuje sledeće:

- roba i gotovi proizvodi u maloprodaji su zalihe;

- zalihe predstavaljaju imovinu u materijalnom obliku;

- zaključak: pomoćne knjige (analitičke evidencije) za zalihe u maloprodaji se iskazuju u količinama i novčanim iznosima.

Napominjemo da su u trenutnom nacrtu novog zakona o računovodstvu ove odredbe nepromenjene u odnosu na odredbe u sadašnjem zakonu.

3. Otkud tek sada?

Sa pravom se mnogi pitaju: kako to da je ova tema pokrenuta tek sada? Zar te odredbe Zakona o računovodstvu ne važe odavno?

Ove odredbe postoje od 2013. godine, kada je donet novi Zakon o računovodstvu. Za pretpostaviti je da zbog velikog broja važnih novina koje su pratile novi zakon (npr. uvođenje mikro pravnih lica, novi kriterijumi za razvrstavanje pravnih lica, uvođenje MSFI za MSP itd), tema o kojoj sada govorimo nije uopšte razmatrana, odnosno nije uočena ta razlika u odnosu na odredbe prethodnog zakona.

Smatramo da oni koji su formulisali izmene i dopune Zakona o porezu na dohodak građana krajem 2017. godine, kojima je za preduzetnike uvedena obaveza vođenja poslovnih knjiga po sistemu dvojnog knjigovodstva od 1. januara 2019. godine, sigurno nisu imali u vidu navedene odredbe Zakona o računovodstvu koje su stvorile ovu dilemu, a samim tim i pravnu nesigurnost među preduzetnicima.

4. Šta činiti?

Nisu nam poznati slučajevi da su inspektori ni do sada (za one koji su i ranije vodili knjige po sistemu dvojnog knjigovodstva) tumačili navedene odredbe Zakona o računovodstvu na način koji bi zahtevao obavezu vođenja robnog knjigovodstva u maloprodaji.

Takođe, ako se pogledaju kontrolne liste Poreske uprave, jedina lista koja se tiče direktno Zakona o računovodstvu je ona u vezi sa popisom. Sve ostale se tiču poreza, akciza, fiskalnih kasa, radno pravnog statusa radnika itd.

Imajući u vidu navedeno, nije realno očekivati da će u doglednoj budućnosti inspektori kontrolisati da li neko vodi robno u maloprodaji ili ne, kao što to nisu radili ni od 2013. godine naovamo za one koji su u tom periodu vodili knjige po sistemu dvojnog knjigovodstva.

Međutim, to nikako ne umanjuje nastalu pravnu nesigurnost u vezi sa ovim slučajem. U ovakvim okolnostima, niko ne može sa sigurnošću tvrditi da li će i kada ta tema doći na dnevni red.

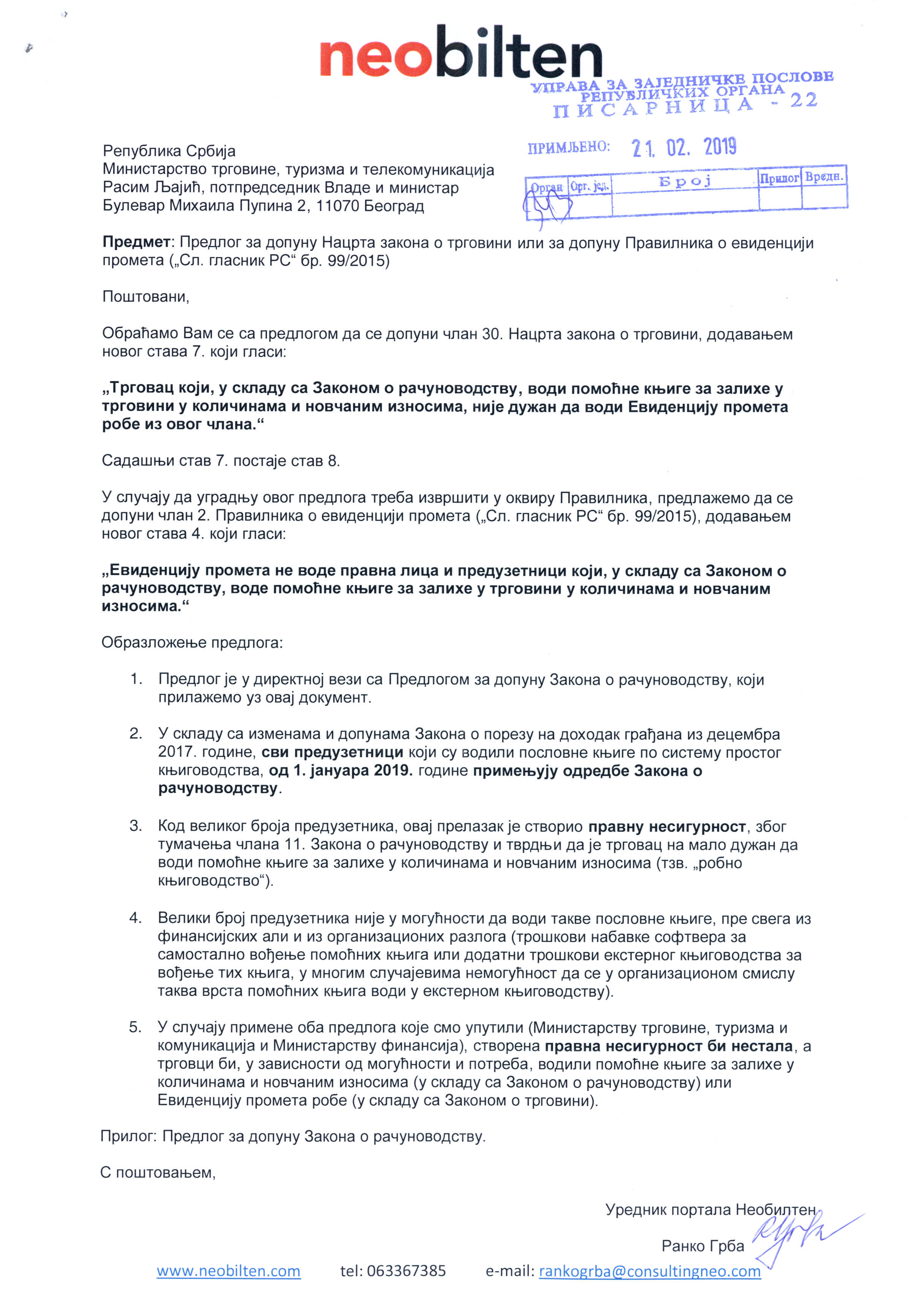

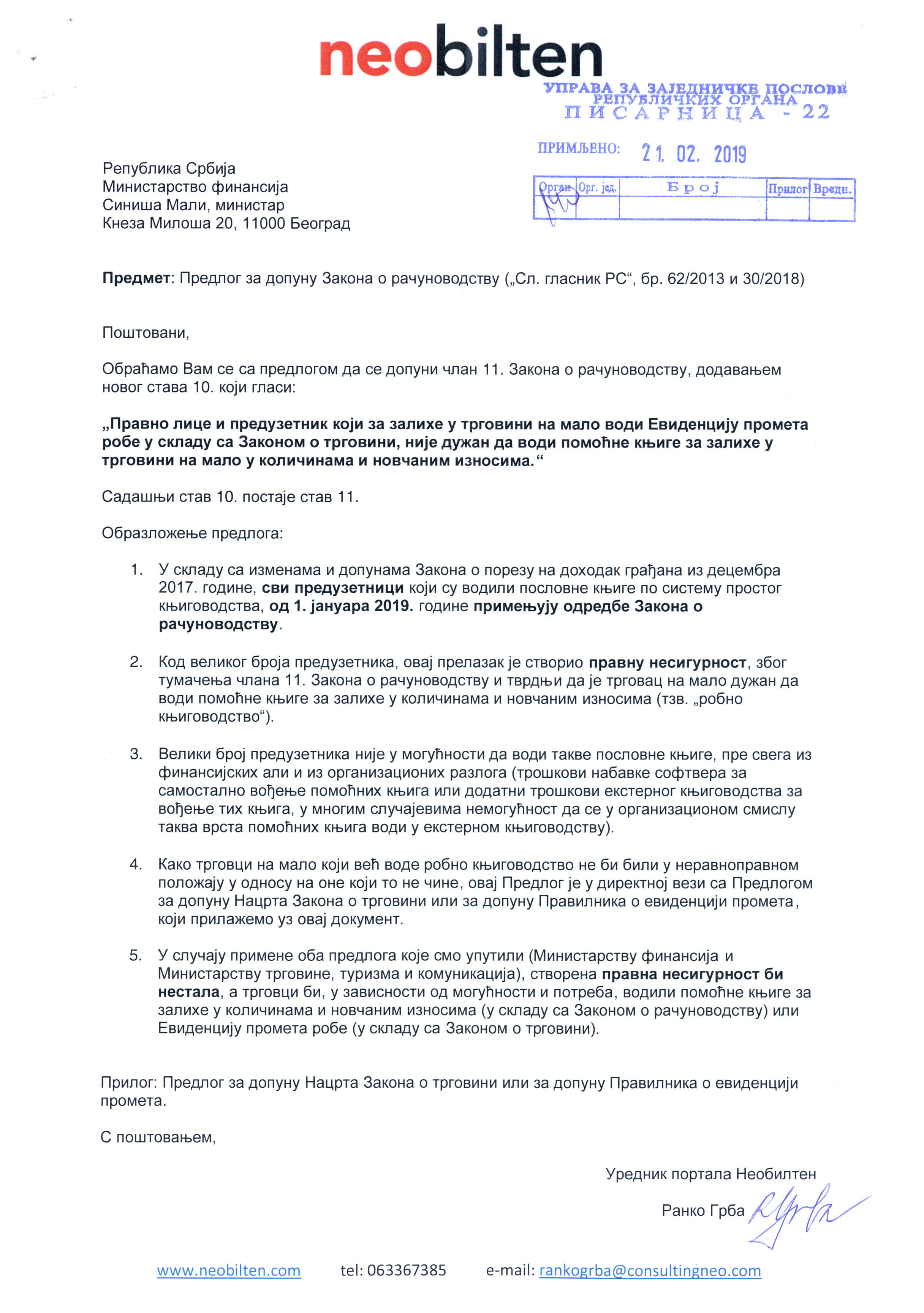

5. Predlog za rešenje dileme

Nastalu pravnu nesigurnost je potrebno rešiti na način koji nedvosmisleno ukazuje na eventualne obaveze pravnih lica i preduzetnika.

Smatramo da veliki broj preduzetnika nije u mogućnosti da vodi robno knjigovostvo u maloprodaji, pre svega iz finansijskih ali i iz organizacionih razloga (troškovi nabavke softvera za samostalno vođenje pomoćnih knjiga ili dodatni troškovi eksternog knjigovodstva za vođenje tih knjiga, u mnogim slučajevima nemogućnost da se u organizacionom smislu takva vrsta pomoćnih knjiga vodi u eksternom knjigovodstvu).

U tom smislu je Neobilten osmislio predloge za rešenje ove dileme, koje smo zvanično dostavili Ministarstvu finansija i Ministarstvu za trgovinu, turizam i telekomunikacije.

U najkraćem, predlozi podrazumevaju sledeće:

Ako se pak u maloprodaji vodi robno knjigovodstvo u skladu sa Zakonom o računovodstvu, ne postoji obaveza vođenja Evidencije o prometu robe (KEP) u skladu sa Zakonom o trgovini.

Predloge možete pogledati u nastavku ili ih sačuvati u PDF formatu ovde.

Povezani tekstovi

- Tržišna inspekcija zahtevala vođenje KEP knjige za pružanje usluga u maloprodaji

- Nije potrebno vođenje „robno-materijalnog“ knjigovodstva u maloprodaji ako se zalihe odmeravaju pomoću metoda maloprodajne cene i obaveza vođenja analitike osnovnih sredstava

- Da li se za daljinsku trgovinu na malo prijavljuje mesto na kojem se vodi Knjiga evidencije prometa (KEP)?

- Robno u maloprodaji nije obavezno

- Ipak bez obaveze robnog knjigovodstva u maloprodaji?