Садржај

1. O чему се ради?

Од 1. јануара 2019. године сви предузетници* примењују одредбе Закона о рачуноводству, односно у обавези су да воде двојно књиговодство.

____________________

* у складу са новим појмовима за предузетнике који се користе од 1.1.2018. године. Више о томе читајте овде.

Већ крајем 2018. године међу предузетницима и њиховим књиговођама покренута је тема: да ли је у малопродаји обавезно вођење тзв. робног књиговодства, односно помоћних књига које се воде количински и вредносно.

Тумачења су разнолика, али је ипак више оних са закључком да је вођење робног књиговодства у малопродаји обавезно, а у складу са чланом 11. Закона о рачуноводству.

2. Шта и како се тумачи?

Члан 11. ст. 8. и 9. Закона о рачуноводству:

„Помоћне књиге су аналитичке евиденције које се воде одвојено за нематеријална улагања, некретнине, постројења и опрему, инвестиционе некретнине, дугорочне финансијске пласмане, залихе, потраживања, обавезе и др.

Помоћне књиге које се односе на имовину у материјалном облику исказују се у количинама и новчаним износима.“

Из претходних одредби се тумачи и закључује следеће:

- роба и готови производи у малопродаји су залихе;

- залихе представаљају имовину у материјалном облику;

- закључак: помоћне књиге (аналитичке евиденције) за залихе у малопродаји се исказују у количинама и новчаним износима.

Напомињемо да су у тренутном нацрту новог закона о рачуноводству ове одредбе непромењене у односу на одредбе у садашњем закону.

3. Откуд тек сада?

Са правом се многи питају: како то да је ова тема покренута тек сада? Зар те одредбе Закона о рачуноводству не важе одавно?

Ове одредбе постоје од 2013. године, када је донет нови Закон о рачуноводству. За претпоставити је да због великог броја важних новина које су пратиле нови закон (нпр. увођење микро правних лица, нови критеријуми за разврставање правних лица, увођење МСФИ за МСП итд), тема о којој сада говоримо није уопште разматрана, односно није уочена та разлика у односу на одредбе претходног закона.

Сматрамо да они који су формулисали измене и допуне Закона о порезу на доходак грађана крајем 2017. године, којима је за предузетнике уведена обавеза вођења пословних књига по систему двојног књиговодства од 1. јануара 2019. године, сигурно нису имали у виду наведене одредбе Закона о рачуноводству које су створиле ову дилему, а самим тим и правну несигурност међу предузетницима.

4. Шта чинити?

Нису нам познати случајеви да су инспектори ни до сада (за оне који су и раније водили књиге по систему двојног књиговодства) тумачили наведене одредбе Закона о рачуноводству на начин који би захтевао обавезу вођења робног књиговодства у малопродаји.

Такође, ако се погледају контролне листе Пореске управе, једина листа која се тиче директно Закона о рачуноводству је она у вези са пописом. Све остале се тичу пореза, акциза, фискалних каса, радно правног статуса радника итд.

Имајући у виду наведено, није реално очекивати да ће у догледној будућности инспектори контролисати да ли неко води робно у малопродаји или не, као што то нису радили ни од 2013. године наовамо за оне који су у том периоду водили књиге по систему двојног књиговодства.

Међутим, то никако не умањује насталу правну несигурност у вези са овим случајем. У оваквим околностима, нико не може са сигурношћу тврдити да ли ће и када та тема доћи на дневни ред.

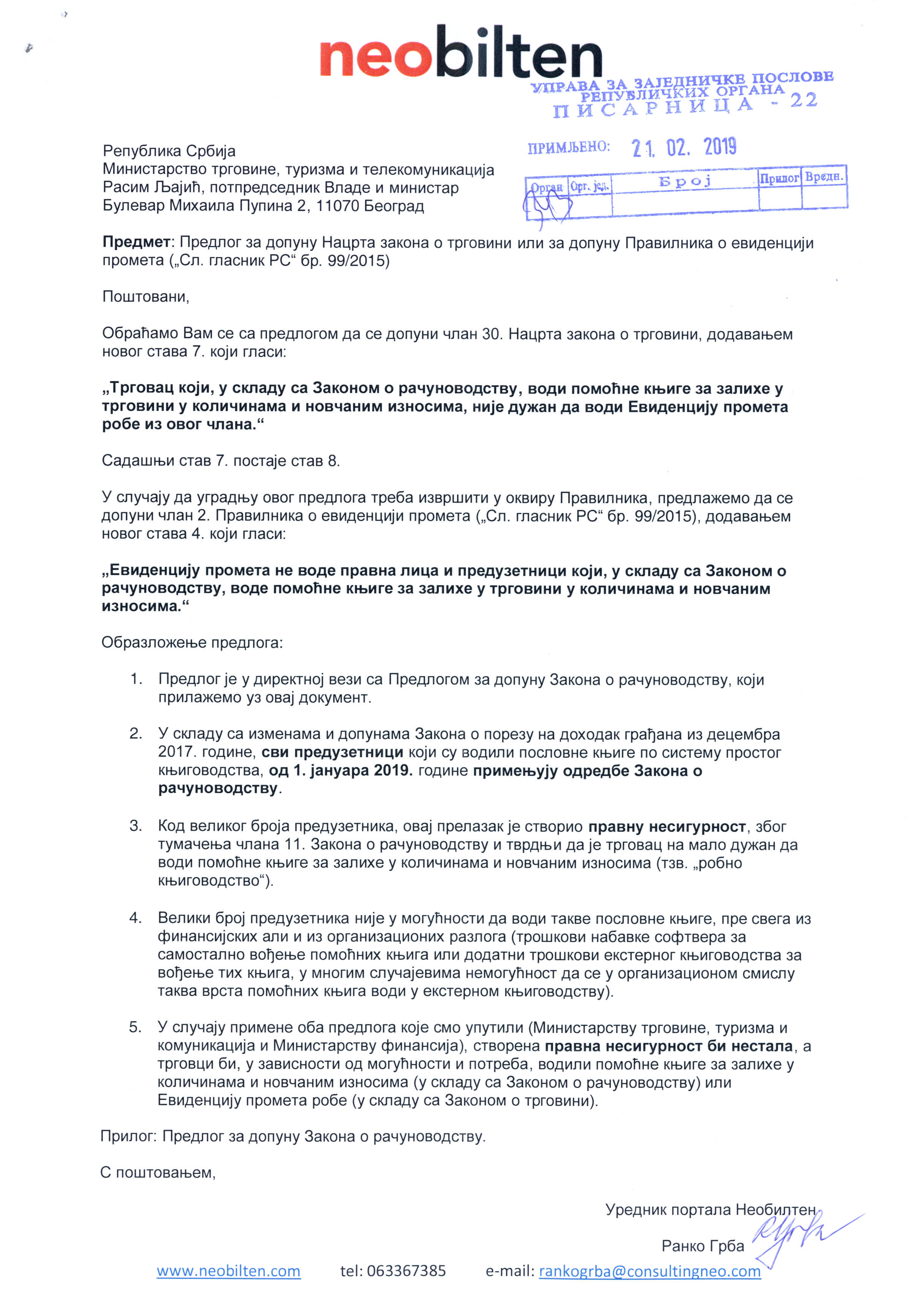

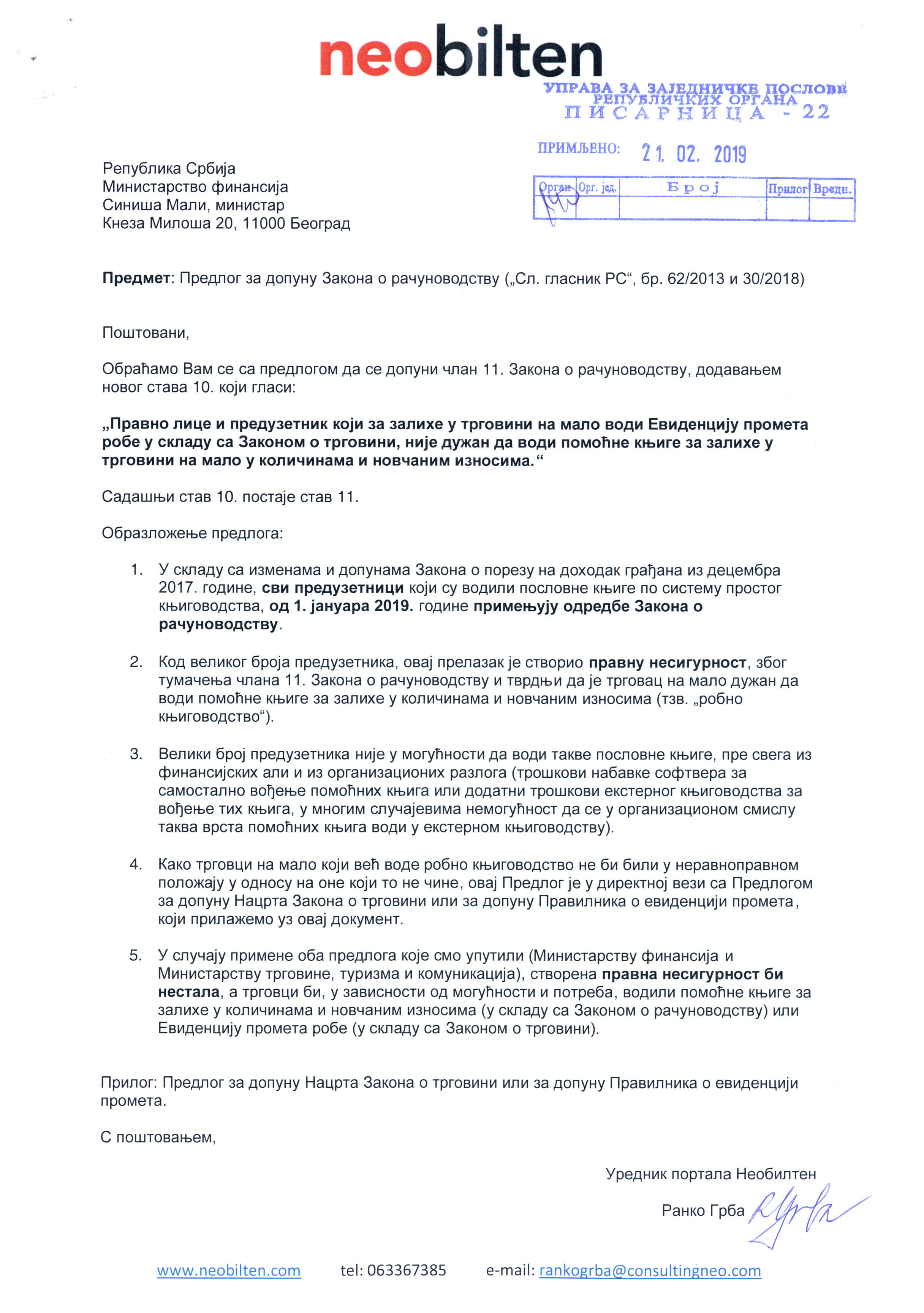

5. Предлог за решење дилеме

Насталу правну несигурност је потребно решити на начин који недвосмислено указује на евентуалне обавезе правних лица и предузетника.

Сматрамо да велики број предузетника није у могућности да води робно књиговоство у малопродаји, пре свега из финансијских али и из организационих разлога (трошкови набавке софтвера за самостално вођење помоћних књига или додатни трошкови екстерног књиговодства за вођење тих књига, у многим случајевима немогућност да се у организационом смислу таква врста помоћних књига води у екстерном књиговодству).

У том смислу је Необилтен осмислио предлоге за решење ове дилеме, које смо званично доставили Министарству финансија и Министарству за трговину, туризам и телекомуникације.

У најкраћем, предлози подразумевају следеће:

Ако се пак у малопродаји води робно књиговодство у складу са Законом о рачуноводству, не постоји обавеза вођења Евиденције о промету робе (КЕП) у складу са Законом о трговини.

Предлоге можете погледати у наставку или их сачувати у ПДФ формату овде.

Повезани текстови

- Тржишна инспекција захтевала вођење КЕП књиге за пружање услуга у малопродаји

- Није потребно вођење „робно-материјалног“ књиговодства у малопродаји ако се залихе одмеравају помоћу метода малопродајне цене и обавеза вођења аналитике основних средстава

- Да ли се за даљинску трговину на мало пријављује место на којем се води Књига евиденције промета (КЕП)?

- Робно у малопродаји није обавезно

- Ипак без обавезе робног књиговодства у малопродаји?