Sadržaj

Na dan objavljivanja ovog teksta ostalo je oko 13 dana do isteka prelaznog roka za implementaciju novog modela fiskalizacije. Tako glasi poruka sa naslovne strane sajta Poreske uprave:

1. Ko je odgovoran?

Što se tiče odgovornosti za kašnjenje u realizaciji projekta nove fiskalizacije, isključivu odgovornost snose Ministarstvo finansija i Poreska uprava, kao institucije koje su nosioci ovog projekta.

- neadekvatan plan i neadekvatan rok za sprovođenja projekta

Imajući u vidu ono što je do sada urađeno na projektu nove fiskalizacije, moglo bi se reći da bi tek sada bilo vreme da počne da teče neki prelazni rok za implementaciju novog modela fiskalizacije. Naime, tek sada su se stekli osnovni uslovi za početak prelaznog roka:

- nedavno su izvršene poslednje izmene propisa i tehničke izmene u vezi sa projektom;

- većina proizvođača je dobilo odobrenje (više od polovine u poslednjih mesec i po dana) ili je u fazi dobijanja odobrenja za svoje elemente fiskalnog uređaja;

- dosadašnje informisanje obveznika fiskalizacije, naročito o organizacionim aspektima i konkretnim rešenjima nove fiskalizacije, bilo je krajnje površno.

Dodatna greška u realizaciji projekta bilo je zanemarivanje činjenice da više od dva meseca pre kraja prelaznog perioda neće biti moguće izvršiti produženje roka zbog institucionalnih razloga. Naime, produženje roka je jedino moguće izmenom odgovarajućih zakona a to je moguće učiniti samo u Skupštini Srbije koja je raspuštena više od dva meseca pre kraja prelaznog perioda.

2. Dobar model koji je zahtevao doradu

Nažalost svih ostalih koji su upleteni u projekat nove fiskalizacije (obveznici fiskalizacije, proizvođači fiskalnih uređaja, građani), jedan dobar projekat prate negativne konotacije, sve zbog loše realizacije projekta (u smislu neadekvatnog plana i roka).

Kada kažemo da je projekat dobar, mislimo pre svega na model nove fiskalizacije koji je izabran. Radi se o jednom od najnaprednijih, ako ne i najnaprednijem modelu fiskalizacije na svetu. Radi se o domaćem proizvodu (iz Srbije) pod nazivom „TaxCore“.

Međutim, bez obzira na kvalitet izabranog modela fiskalizacije, jedan od osnovnih problema je što u svojoj osnovi taj model nikada nije podrazumevao evidentiranje avansnih uplata.

S obzirom da je Ministarstvo finansija zahtevalo fiskalizaciju i avansnih uplata, bilo je potrebno doraditi sistem. To je tehnički relativno jednostavno učinjeno, ali su se pojavili drugi problemi u smislu neusklađenosti sa drugim propisima (npr. propisi o PDV) ali i problemi organizacione prirode u smislu implementacije takvih rešenja kod obveznika fiskalizacije (povezivanje avansa sa konačnim fiskalnim računima, avansi uplaćeni preko računa, jednonamenski vaučeri, „opšti“ avansi koji nisu povezani sa konkretnim artiklima i slično).

Prema našim saznanjima, do sada nijedna zemlja na svetu nije implementirala sistem fiskalizacije u kojem se izdaju fiskalni računi i za avansne uplate (ne računamo Crnu Goru jer se radi o drugačijem, nepotpunijem pristupu tom pitanju).

Razlog zašto je Ministarstvo finansija imalo takav zahtev je želja da se stvori zaokružen sistem (sa sistemom eFaktura) koji će u nekom budućem periodu rezultirati u potpunoj kontroli sistema PDV u Srbiji. To naravno samo po sebi nije loša želja, ali se postavlja pitanje mogućnosti realizacije takvog projekta u kratkom vremenskom periodu.

Lica iz Ministarstva finansija i Poreske uprave su tek neposredno pre početka prelaznog perioda postali svesni nekih problema koje sa sobom nosi fiskalizacija avansnih uplata, dok su za neke druge probleme koji proističu iz toga saznali i kasnije, u toku prelaznog perioda. Tako su zbog toga npr. vršene izmene i dopune Pravilnika o PDV krajem decembra 2021. godine, a neka rešenja u sistemu efiskalizacije su i dalje neusaglašena sa propisima o PDV (npr. jednonamenski vrednosni vaučeri).

3. Izmene propisa i tehničke izmene u hodu

Pre svega zbog problematičnosti evidentiranja fiskalnih računa za avansne uplate o kojem smo pisali prethodno, ali i zbog drugih razloga, u toku prelaznog perioda su vršene izmene propisa kao i tehničke izmene.

Izmene propisa u vezi sa fiskalizacijom u toku prelaznog perioda su bile sledeće:

- Uredba o određivanju delatnosti kod čijeg obavljanja ne postoji obaveza evidentiranja… – u toku decembra 2021. godine;

- Pravilnik o vrstama fiskalnih računa… – u toku februara 2022. godine;

- Pravilnik o porezu na dodatu vrednost – krajem decembra 2021. godine.

Tehničke izmene u toku prelaznog perioda su bile sledeće:

- Tehničko uputstvo za administrativni i tehnički pregled funkcionalnosti ESIR-a ili L-PFR-a pretrpelo je tri nove verzije u toku prelaznog perioda (verzije 1.8, 1.9 i 1.10), od kojih je poslednja objavljena 27. januara 2022. godine;

- Poslednje verzije tehničkih uputstava za ručno testiranje ESIR proizvoda i L-PFR proizvoda objavljeni su 12. februara 2022. godine.

4. Informisanje obveznika fiskalizacije

Jedan od najvažnijih faktora u realizaciji novog modela fiskalizacije trebalo je da bude adekvatno informisanje obveznika fiskalizacije. Pri tome ne mislimo na odredbe propisa koje su opšteg karaktera, već na informisanje o raznim aspektima organizacione prirode i implementaciju konkretnih rešenja za različite delanosti kao i na informisanje o različitim fiskalnim uređajima.

U tom pogledu informisanje obveznika fiskalizacije do sada je bilo skoro nepostojeće.

Na sajtu budiefiskalizovan.gov.rs u okviru rubrike “Najčešća pitanja” postoji ukupno 33 pitanja koja su sva opšteg karaktera a rubrika nije ažurirana od kraja novembra 2021. godine.

Na sajtu Poreske uprave u delu o eFiskalizaciji u rubrici “Odgovori na najčešća pitanja” postoji jako mali broj odgovora na suštinska pitanja obveznika koja se tiču organizacije i implementacije konkretnih rešenja. Jedno od retkih takvih pitanja je mesecima sadržalo suštinsku grešku koja je ispravljena kada smo ovih dana o tome obavestili Poresku upravu.

Ništa bolje nije ni informisanje obveznika o odobrenim elementima fiskalnih uređaja. Na sajtu Poreske uprave je objavljena tabela odobrenih elemenata sa opštim podacima o proizvođaču i vrsti elementa. Umesto da su u spisku dati linkovi ka odgovarajućoj dokumentaciji za svaki element fiskalnog uređaja, linkovi se odnose uglavnom na početne strane sajtova proizvođača sa kojih je dalje vrlo teško ili nemoguće naći odgovarajuće informacije o samim uređajima. U nekim slučajevima su dati linkovi ka stranicama u izradi. Očekivati da bilo ko može da izvrši analizu i upoređivanje fiskalnih uređaja na osnovu takvih informacija je apsurdno.

5. Kako je teklo odobravanje elemenata fiskalnih uređaja

Jedan od razloga zbog kojeg nije trebalo započeti prelazni rok 1. novembra 2021. godine je što u tom trenutku fiskalni uređaji nisu postojali i nije bilo poznato kada će biti dostupni.

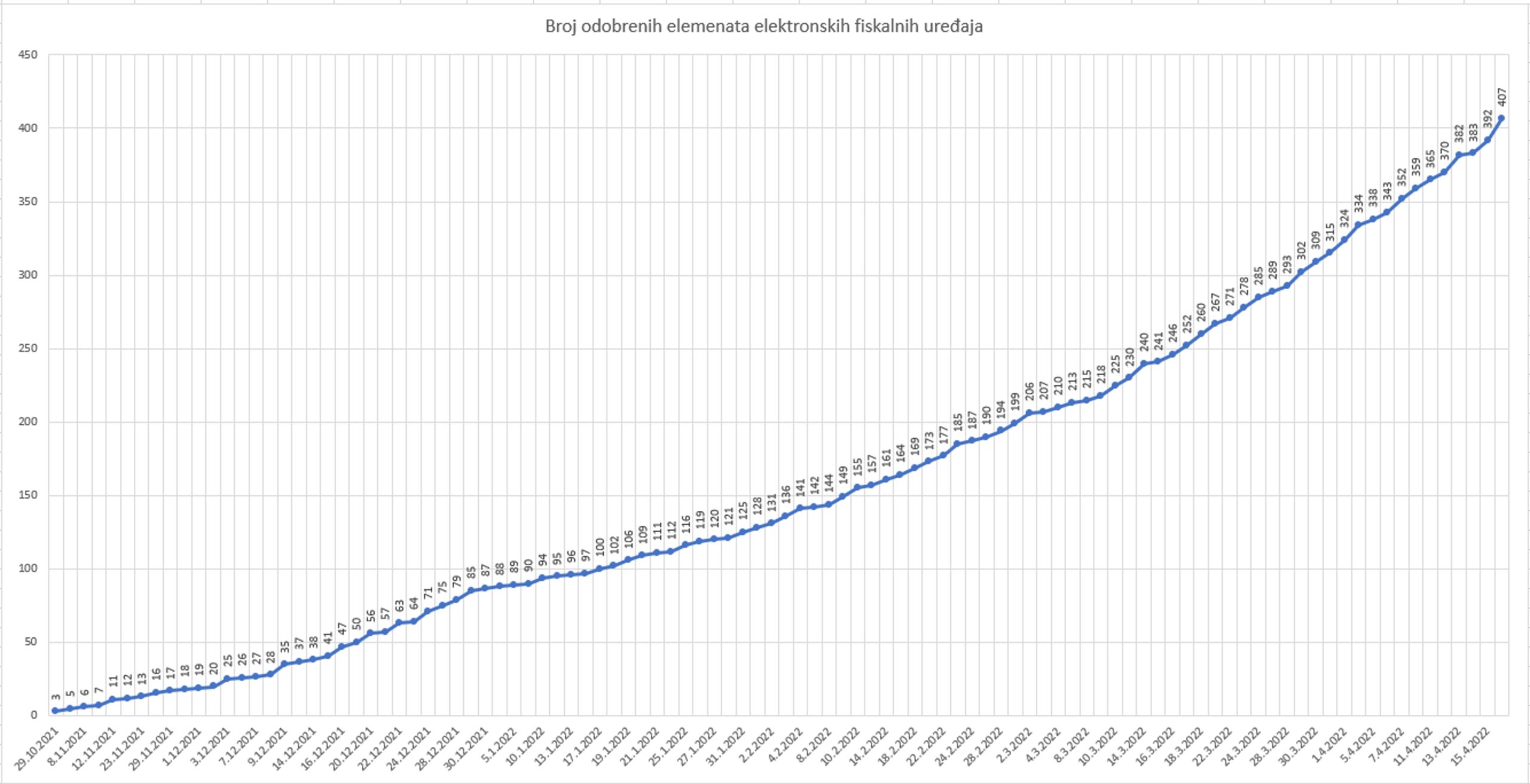

Na dan objavljivanja ovog teksta 18. aprila 2022. godine, ukupno je odobreno 407 elemenata fiskalnih uređaja. Međutim, u prva tri meseca prelaznog perioda (do 28. februara 2022. godine) bilo je odobreno samo 125 elemenata ili oko 30% do sada odobrenih elemenata (sa tendencijom da do kraja aprila to bude i blizu 25% ukupno odobrenih elemenata). To bi značilo da će tri puta više elemenata biti odobreno u drugoj polovini prelaznog perioda u odnosu na prvu polovinu.

6. Neprimerene izjave ministra i direktorke

S obzirom na sve što smo naveli u prethodnom delu teksta i na očiglednu odgovornost Ministarstva finansija i Poreske uprave za lošu realizaciju projekta nove fiskalizacije, smatramo da su izjave koje ovih dana daju ministar Siniša Mali i direktorka Dragana Marković u vezi sa kontrolama i sankcionisanjem potpuno neprimerene.

U nastavku prenosimo neke od izjava koje su date pre nekoliko dana.

Ministar finansija Siniša Mali:

„Ostalo je još 17 dana, odnosno ima još malo vremena do kraja aprila. Nakon toga, Poreska uprava kreće u terensku kontrolu.“

„Dobili su 100 evra po prodajnom mestu i 100 evra po fiskalno uređaju. Ispunili smo i to obećanje koje smo dali. Sada je ostalo i da obveznici do kraja meseca ispune svoju obavezu, da se priključe…“

„Ministar finansija je naglasio da će Poreska uprava posle 1. maja krenuti sa terenskim kontrolama…“

Direktorka Poreska uprave Dragana Marković:

„Svi oni koji ovaj rok preskoče, i koji 1. maja ne pređu na novi sistem fiskalizacije, dovode sebe u rizik da ih Poreska uprava sankcioniše po zakonu i po planu kontrole koji smo pripremili za period posle 1. maja. Tako da, još jednom, pređite na sistem fiskalizacije što je moguće pre.“

Umesto davanja neprimerenih izjava i ignorisanja odgovornosti institucija na čijem su čelu, čime samo dodatno podstiču produbljivanje ionako loše situacije, ministar Mali i direktorka Marković bi trebalo da traže rešenje za izlazak iz ove krizne situacije. Nadamo se da će se potruditi i uspeti da lošu situaciju preokrenu na dobrobit svih obveznika fiskalizacije.

7. Pitali smo ministra finansija i direktorku PU

U četvrtak 14.4.2022. godine smo se obratili ministru finansija i direktorki Poreske uprave sa željom da ih obavestimo o našim saznanjima i damo im mogućnost da prenesu svoje mišljenje i daju objašnjenja na ovu temu. U nastavku prenosimo tekst mejla sa pitanjima koja smo im postavili:

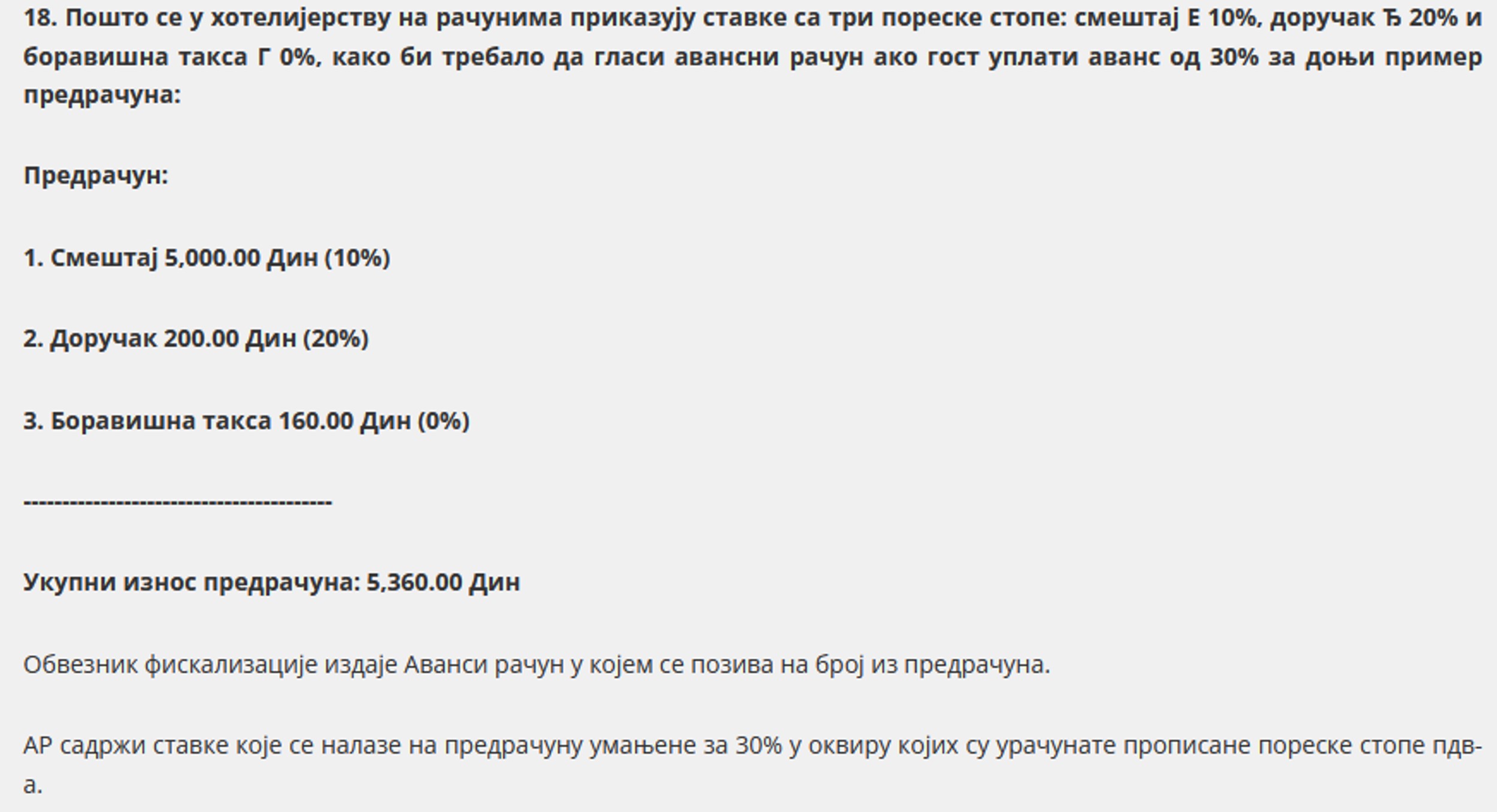

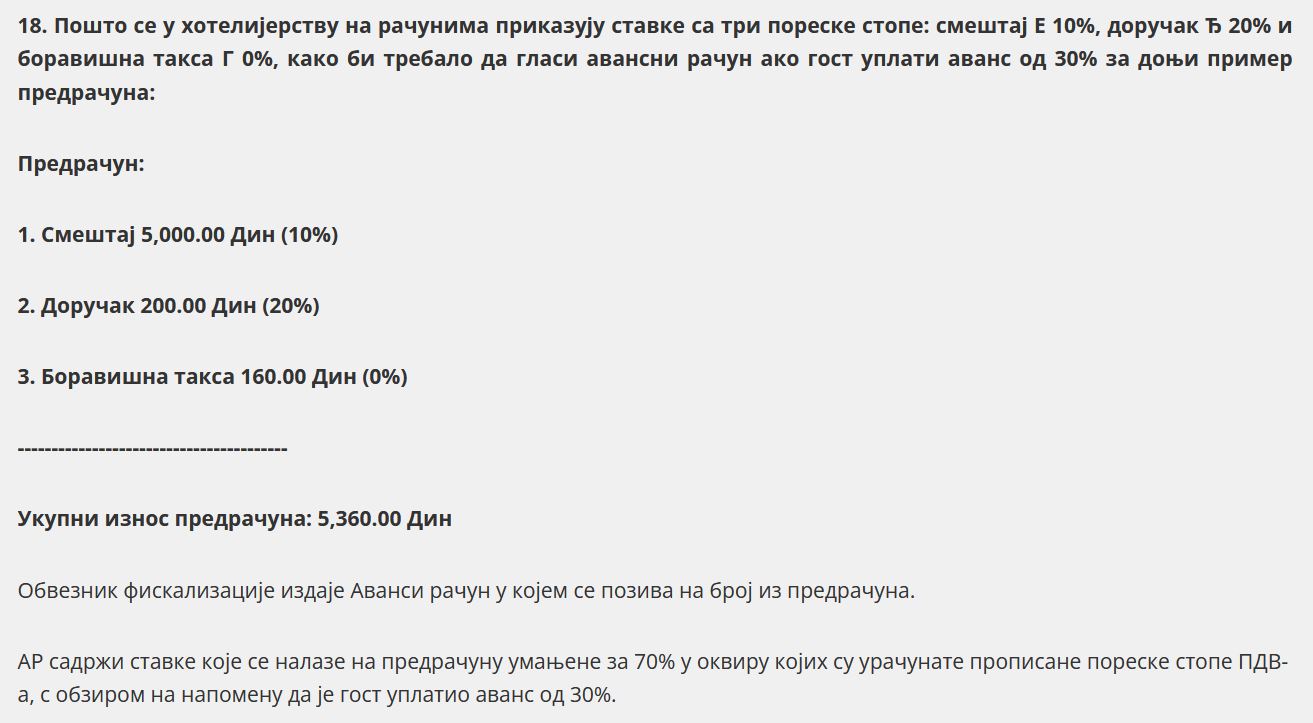

Nažalost nismo dobili odgovore na postavljena pitanja. Jedino što jeste učinjeno je ispravka greške koju smo naveli u pitanju broj 10:

Povezani tekstovi

- Prodaja stanova u izgradnji – kada se vrši priznavanje prihoda i rashoda ako su prilikom prodaje izdati konačni fiskalni računi

- Način i vreme izdavanja fiskalnog računa za promet nepokretnosti koji je izvršen fizičkom licu

- Da li postoji obaveza slanja eOtpremnice za kretanje dobara po osnovu prometa na malo

- Za promet posebnih delova novoizgrađene nepokretnosti pravnim licima i preduzetnicima izdaje se elektronska faktura

- Da li je prodavac na malo u obavezi da postupi po zahtevu subjekta javnog sektora za izdavanje eFakture ako je plaćanje izvršeno u gotovom novcu