Sadržaj

U ovom tekstu analiziramo sledeću situaciju:

Da li izdajete avansni račun sa datumom računa 30. septembar ili 1. oktobar?

Većina vas (ako ne i svi) će izdati avansni račun sa datumom računa 30. septembar. Na taj način ćete obezbediti da se PDV obaveza koju imate u vezi sa tom avansnom uplatom sigurno evidentira u odgovarajućem poreskom periodu.

1. Tvrdnje iz Ministarstva finansija

Sudeći po tvrdnjama iz Ministarstva finansija, to što ste 17 godina (PDV je uveden u Srbiji 2005. godine) tako radili je neispravno.

Na vebinaru za računovođe na temu nove fiskalizacije koji je održan nedavno u organizaciji Ministarstva finansija i Privredne komore Srbije pomoćnik ministra finansija Dragan Demirović izjavio je da nije regularno izdati avansni račun sa datumom koji prethodi tekućem datumu*:

_______________

* Napomena: iako je tema vebinara bila nova fiskalizacija, napred navedene tvrdnje su se odnosile na klasične avansne račune.

„… ako dobijete uplatu avansa 31. u mesecu u 23.30, jer ako nemate saznanja za to, kako ćete da izdate račun? Druga stvar što, pretpostavljam da ćete vi sutra da izdate račun sa danom koji prethodi tom danu ali to isto tako nije regularno samo što je malo teže da se utvrdi da se to desilo. Znači to su neke stvari koje moraju da se urede poslovnom politikom. Jer stvarno nemoguće je napraviti sad nekakav vremeplov, niti je dozvoljeno antidatiranje računa ni sada, bilo kakvih.“

Audio zapis:

„… ako pričamo u okviru pravnih propisa, naravno da se ne može antidatirati. Ja sigurno ne mogu da vam kažem kao neko ko bi trebao da se bavi primenom propisa iz ove oblasti, da to je ok, vi možete i sutra da izdate račun sa današnjim datumom. To ne verujem da možete pronaći i u jednom propisu.“

Audio zapis:

Prema našem mišljenju, tvrdnja pomoćnika ministra Demirovića je netačna. Obratili smo mu se mejlom u želji da eventualno povuče izrečenu tvrdnju ili da je obrazloži navođenjem propisa koji to uređuje, ali nismo dobili odgovor.

2. Objašnjenje zašto je tvrdnja netačna

U nastavku objašnjavamo zašto smatramo da je tvrdnja pomoćnika ministra Demirovića netačna:

1) u propisima o PDV u Srbiji avansni račun ima samo jedan obavezan datumski element. To je datum izdavanja računa (član 42. Zakona o PDV i član 188. Pravilnika o PDV). Kod običnih računa postoji i datum prometa, pa i u slučaju upisa datuma (izdavanja) fakture na dan kreiranja fakture (npr. 1. oktobar) ne postoji problem evidentiranja poreske obaveze u odgovarajućem poreskom periodu (ako je kao datum prometa upisan npr. 30. septembar).

U pojedinim zemljama i za avansne račune postoji još jedan obavezan datum: datum uplate avansa. Takav datum postoji kao obavezan element avansnog računa u Nemačkoj još od 2004. godine. I u Hrvatskoj je datum uplate avansa obavezan element avansnog računa (član 79. stav 1. tačka 5) Zakona o porezu na dodanu vrijednost).

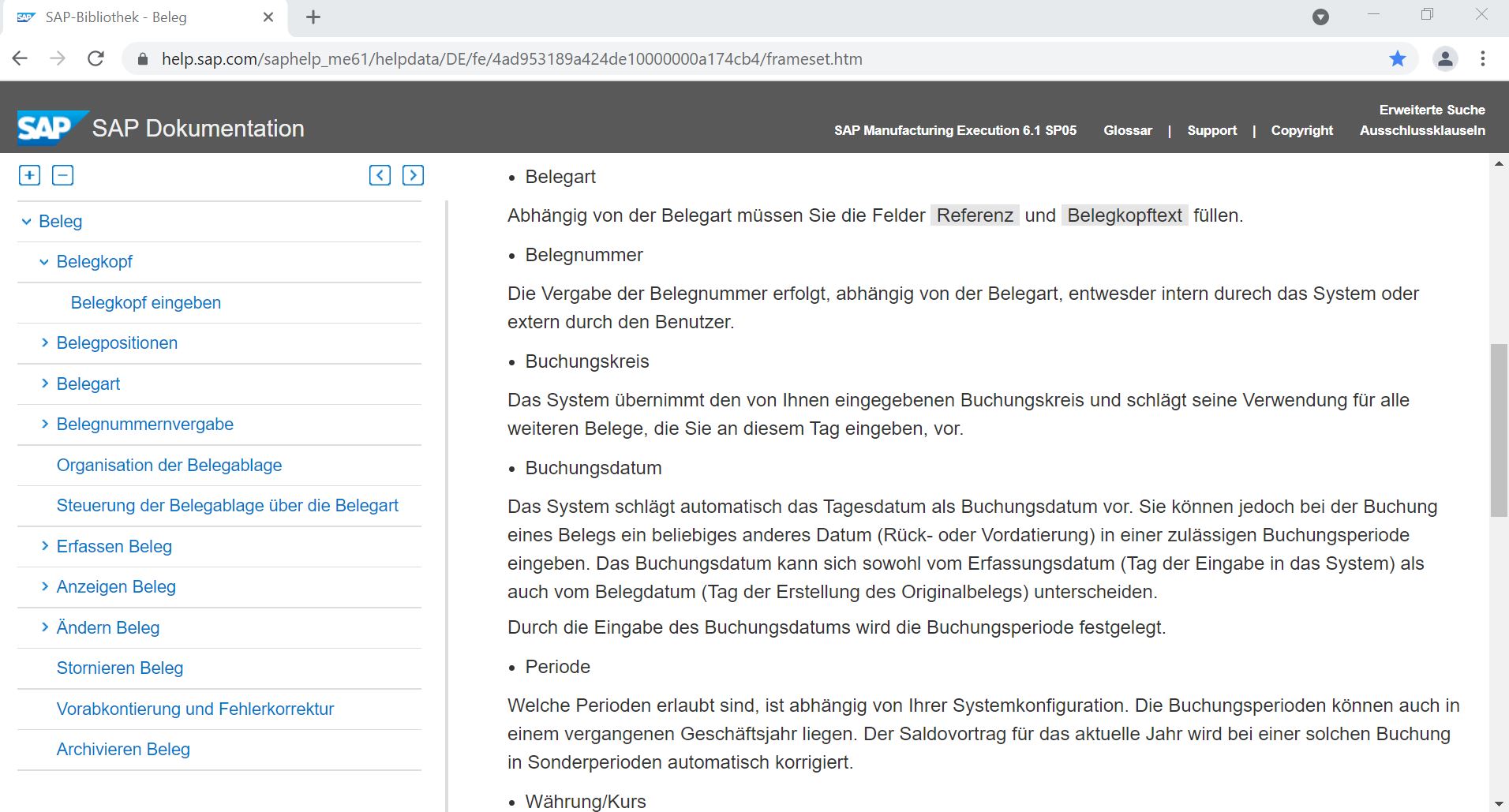

2) datum izdavanja kao element računa (član 42. Zakona o PDV) ne mora biti i datum kada je račun unet (kreiran) u softver u kojem se evidentiraju poslovne promene. Kod svih domaćih programa koje smo analizirali moguće je kreirati račun danas sa datumom računa koji je raniji ili kasniji u odnosu na tekući datum. Da to nije slučaj samo sa domaćim softverom pokazuje i primer najpoznatijeg poslovnog softvera na svetu – nemačkog SAP-a.

U dokumentaciji za SAP se pravi jasna razlika između datuma unosa (Erfassungsdatum) i datuma dokumenta (Belegdatum):

3) ne postoji propis koji uopšteno zabranjuje „antidatiranje“ računa*. To naravno ne znači da je dozvoljeno na računu upisati bilo koji datum, a različiti propisi sadrže odredbe kojima se na neki način ograničava koji datum je moguće upisati kao datum računa. U konkretnom slučaju, datum avansnog računa ne može biti raniji od datuma uplate avansa.

_______________

* Propisima iz oblasti elektronskog fakturisanja kod elektronskih faktura je onemogućeno menjati datum (izdavanja) elektronske fakture, ali to neće stvoriti problem sa avansnim računima jer je predviđen pored datuma (izdavanja) računa i datum avansne uplate.

U tom smislu mogućnost antidatiranja računa treba sagledavati na osnovu svih relevantnih faktora koji utiču na konkretnu situaciju.

Potpunim prelaskom na elektronske fakture od 1. januara 2023. godine (za PDV obveznike) to neće biti moguće (jer će u sistemu elektronskih faktura datum fakture uvek biti datum unosa, odnosno slanja), ali će postojati još jedno datumsko polje za datum avansne uplate.

Takav sistem će biti nepovoljniji za obveznika PDV koji po tom avansnom računu može da koristi odbitak prethodnog poreza. Naime, za račun sa datumom računa 1. oktobar i datumom avansne uplate 30. septembar, pravo na odbitak prethodnog poreza nastaje tek 1. oktobra.

3. Šta je sa fiskalnim računima za avans?

Računovođe koje su slušale vebinar o novoj fiskalizaciji u organizaciji Ministarstva finansija i Privredne komore Srbije bili su svedoci tragikomičnih izjava u vezi sa avansnim uplatama kod prometa na malo. U početku su predstavnici Ministarstva finansija odbacivali da postoji bilo kakav problem u vezi sa avansima u projektovanom sistemu nove fiskalizacije, zatim su nakon pritiska (u vidu velikog broja pitanja računovođa na tu temu) pokušali da svale odgovornost na same privredne subjekte („da se reši na relaciji između privrednog subjekta i njegovih kupaca“, „treba da se uredi poslovnom politikom“, „avansi u maloprodaji predstavljaju izuzetak“…), a nakon toga je usledilo preskakanje pitanja u vezi sa avansima, uz izjave moderatora iz PKS da oni koji postavljaju ta pitanja ne razumeju, da je sve to već objašnjeno itd.

Saznanja koja imamo u ovom trenutku u vezi sa tim datumom je sledeće: evidentiranje fiskalnog računa za avans će biti moguće samo narednog radnog dana nakon dana uplate avansa na tekući račun. Prema tome, u situaciji kada je npr. datum uplate avansa 30. septembar, fiskalni račun za avans će moći da se izda najkasnije 1. oktobra, uz upis 30. septembra u posebno datumsko polje „datum uplate avansa“.

Zašto je ograničeno izdavanje takvog fiskalnog računa za avans na naredni radni dan nakon uplate avansa nije jasno, a po našem mišljenju nije ni logično. Kao i vrlo često u drugim situacijama, nadležna lica koja o ovome odlučuju ne vode računa o interesima malih obveznika, a oni će imati najviše problema sa ovakvom odlukom.

Smatramo da rok od jednog dana (prvi naredni radni dan) za evidentiranje fiskalnog računa za avans koji je uplaćen na tekući račun nema smisla. Ako je ideja iza toga bila da se evidentira račun za avans pre prometa, to nije moguće rešiti ni sa tako kratkim rokom. Uvek je moguće da promet nastane pre evidentiranja fiskalnog računa za avans.

U takvoj situaciji bi fiskalni račun za promet bio izdat npr. 1. oktobra pre podne bez pozivanja na avans, a 1. oktobra posle podne bi bio evidentiran fiskalni račun za avans sa datumom uplate avansa 30. septembar i odmah nakon toga bi bio evidentiran fiskalni račun refundacije za avans (storno fiskalnog računa) koji bi imao datum 1. oktobar. Na taj način bi bili zadovoljeni zahtevi u vezi sa evidentiranjem poreske obaveze u ispravnom poreskom periodu. Isti rezultat se dobija i ako se fiskalni račun za avans izda 10. oktobra umesto 1. oktobra (sa datumom uplate avansa 30. septembar).

Podsetimo se još jednom dela izveštaja Evropske komisije koji ukazuje na potrebu razmatranja implikacija primene propisa na mala i srednja preduzeća pre njihovog donošenja:

„Svaki put kada se uradi nacrt propisa, trebalo bi da bude podvrgnut litmus testu kako bi se razmotrile implikacije propisa na svakodnevnicu malih i srednjih preduzeća, a posebno mikro preduzeća. Ovo je u skladu sa principom „Razmišljanje najpre o malima“, koji je Komisija ustanovila u okviru „Evropskog zakona o malim preduzećima“. Da li je moguće izraditi propis na način da ne opterećuje mala preduzeća u disproporcionalnoj meri? Ili da li se može izraditi u ublaženoj verziji za mala i srednja preduzeća ili mikro preduzeća, ili čak da uključuje izuzeće za preduzeća ispod određenog praga?“

Povezani tekstovi

- Ispravka greške kada je za isto avansno plaćanje pored avansnog fiskalnog računa izdata i avansna efaktura, ali u prijavi PDV nije obračunat dva puta

- Način i vreme izdavanja fiskalnog računa za promet nepokretnosti koji je izvršen fizičkom licu

- Evidentiranje konačnog računa za izvršeni promet kada je za dva uplaćena avansa izdat jedan fiskalni avansni račun i jedan avansni račun na SEF

- Izdavanje avansnog fiskalnog računa sa zakašnjenjem ili avansne efakture na SEF

- Rokovi za izdavanje avansnog fiskalnog računa i avansne elektronske fakture