На интернет страни еФактура објављена су следећа документа:

- СЕФ нова верзија 3.9

- Ажурирано интерно техничко упутство – верзија од 22. августа 2024.

- Корисничко упутство за електронско евидентирање обрачуна ПДВ – август 2024.

Подсећамо да су од августа 2022. године нове исправке прво доступне само на демо верзији СЕФ а тек после одређеног времена и на продукционој верзији (видети текст овде).

У наставку је дат преглед свих функционалности и промена које су део нове верзије 3.9* СЕФ:

* Напомена 1.9.24: у текст су додате мање исправке које су део верзије 3.9.2, које је постављено на продукционо окружење

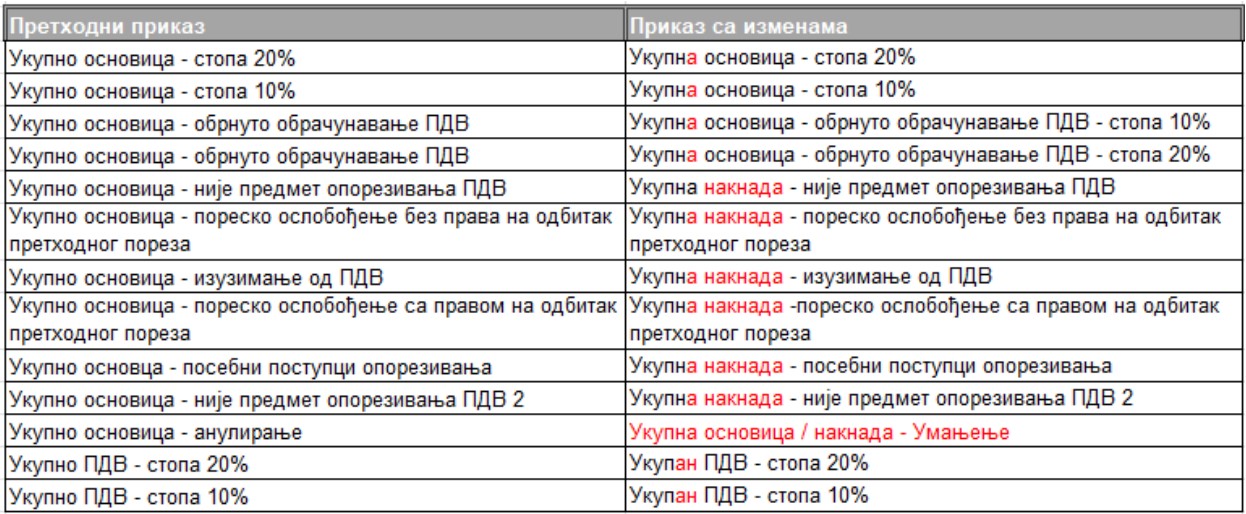

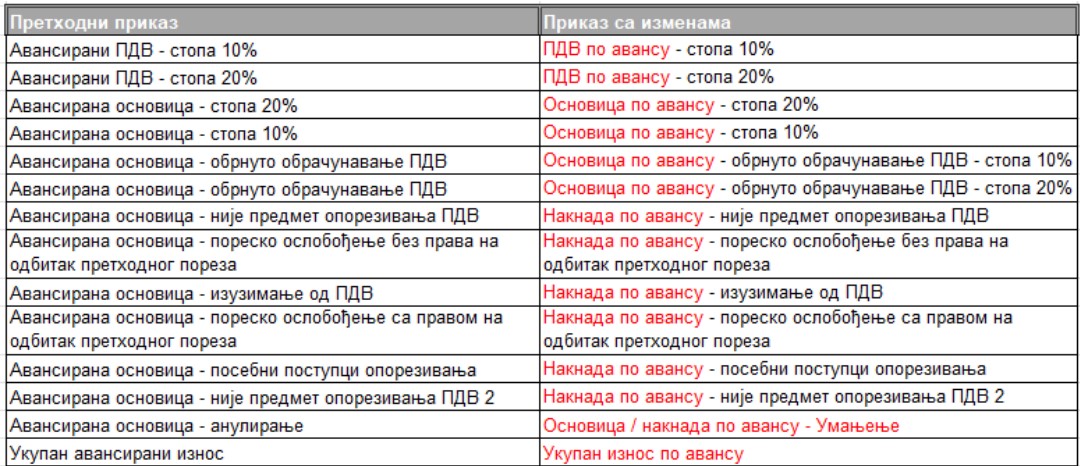

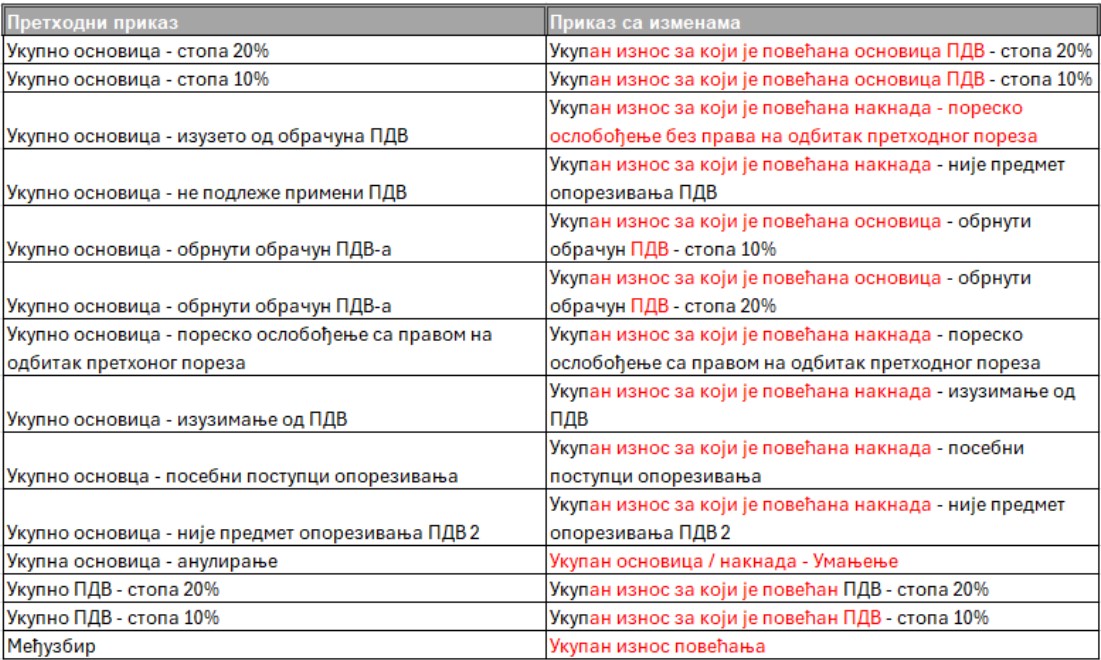

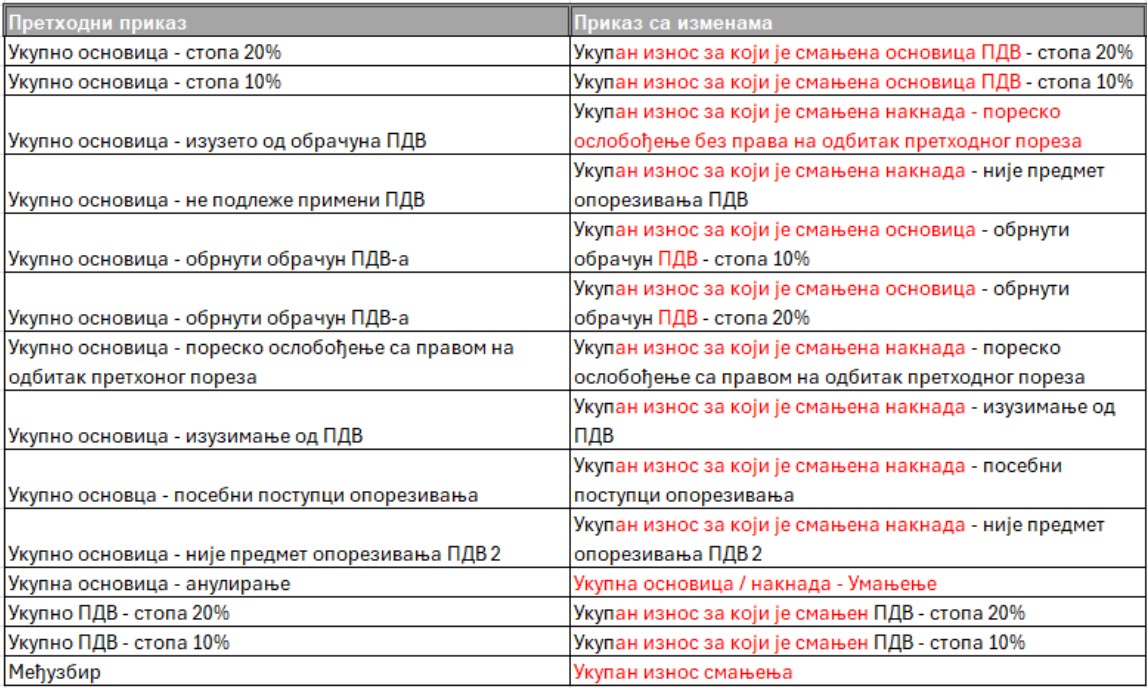

1. Измена лабела на корисничком интерфејсу

Секција за приказ збира ставки фактуре

За тип документа „фактура”, „авансна фактура”, „документ о повећању” и „документ о смањењу”, извршена је измена следеће лабеле:

Секција за приказ попуста на нивоу документа

За тип документа „фактура”, „авансна фактура”, „документ о повећању” и „документ о смањењу”, извршене су измене следећих лабела:

Секција за приказ укупних износа

За тип документа „фактура”, извршене су измене следећих лабела:

За тип документа „авансна фактура”, извршене су измене следећих лабела:

За тип документа „документ о повећању”, извршене су измене следећих лабела:

За тип документа „документ о смањењу”, извршене су измене следећих лабела:

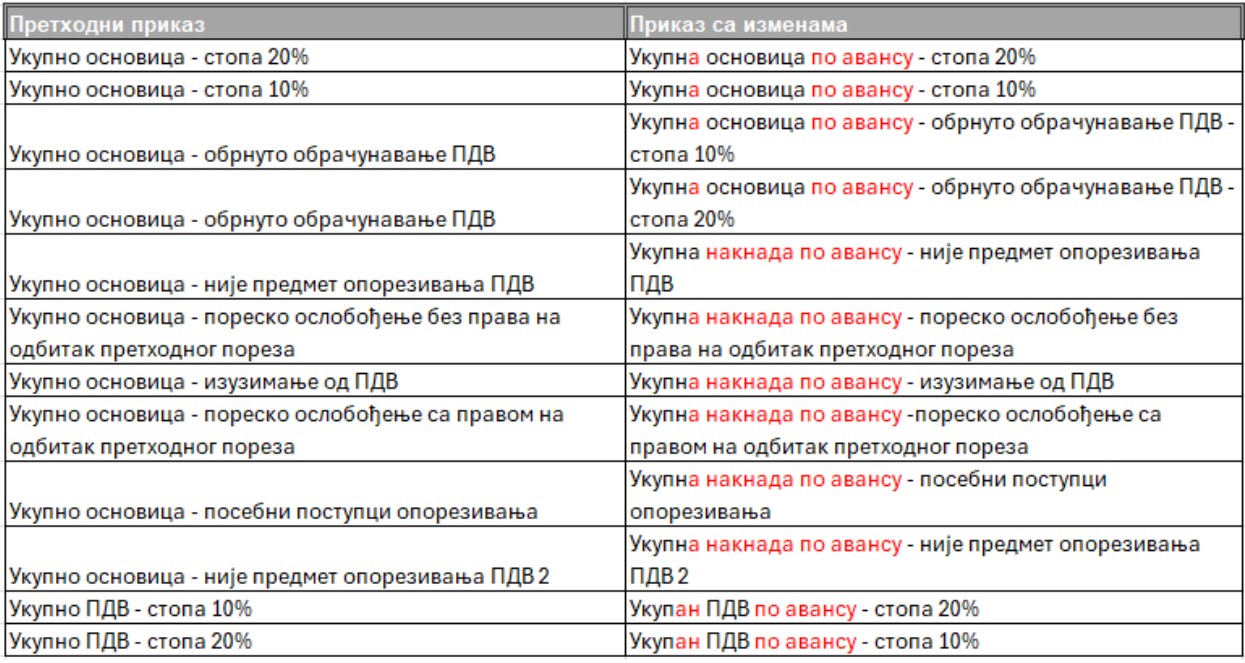

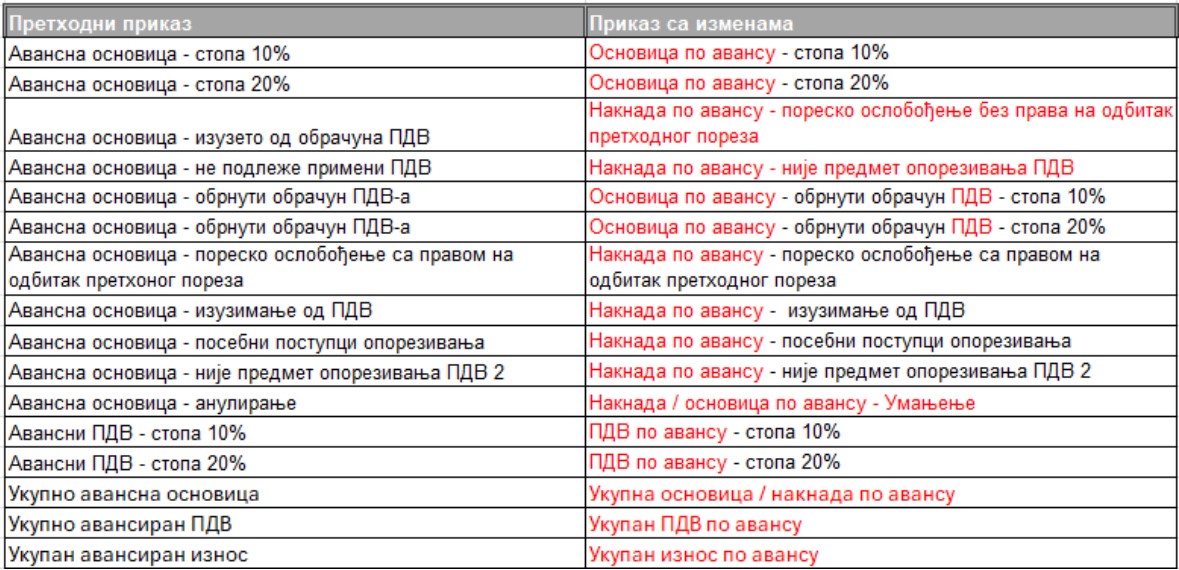

Секција за приказ укупних износа по авансу

За тип документа „фактура”, извршене су измене следећих лабела:

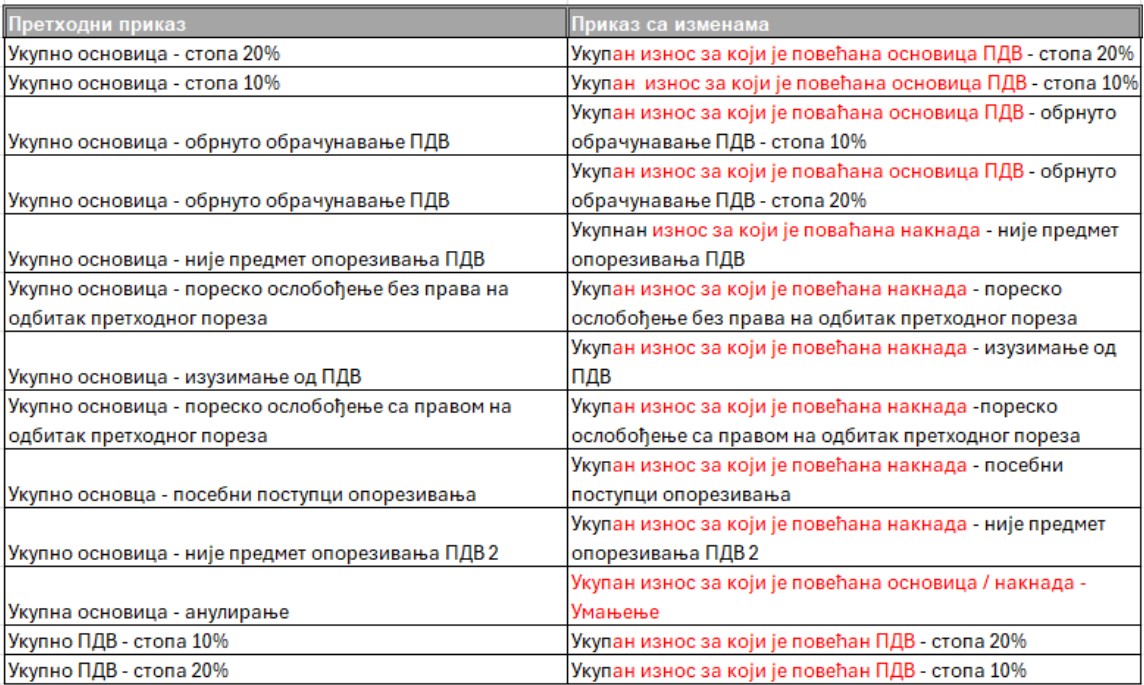

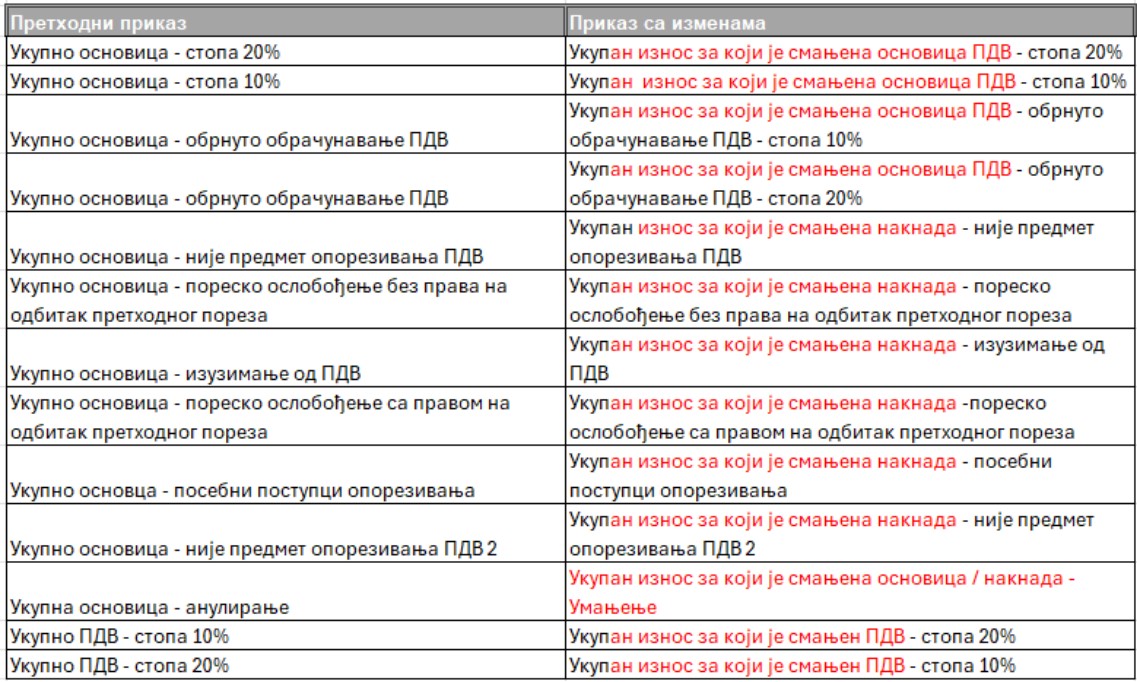

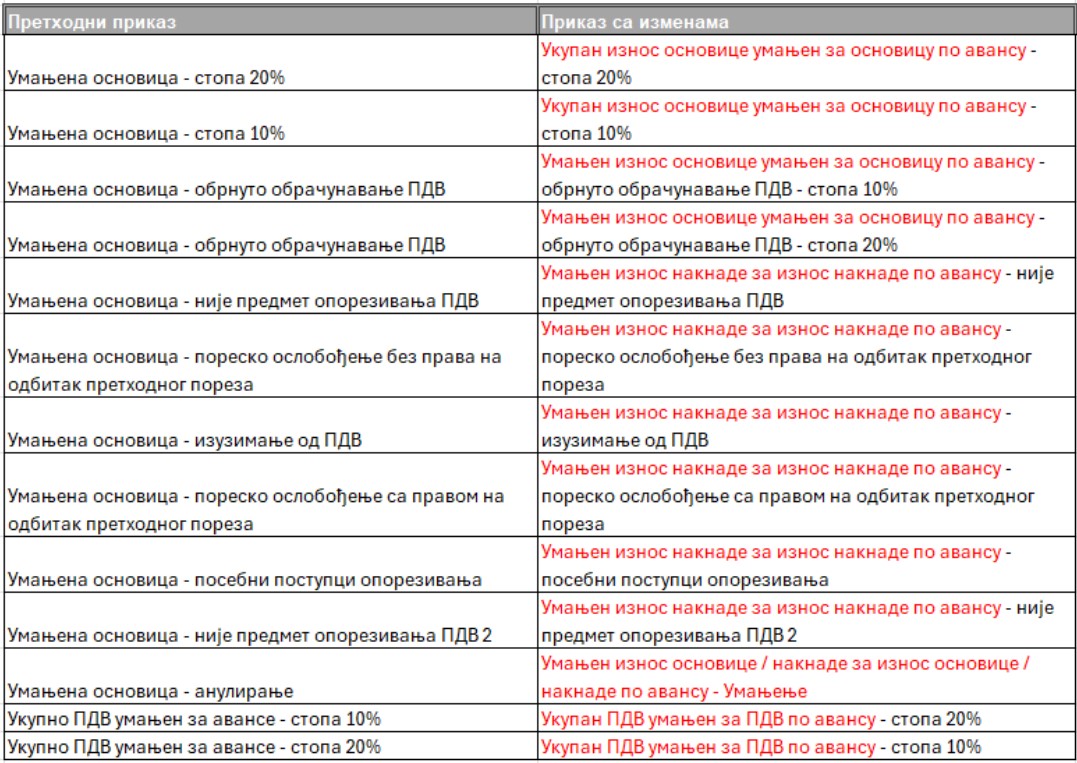

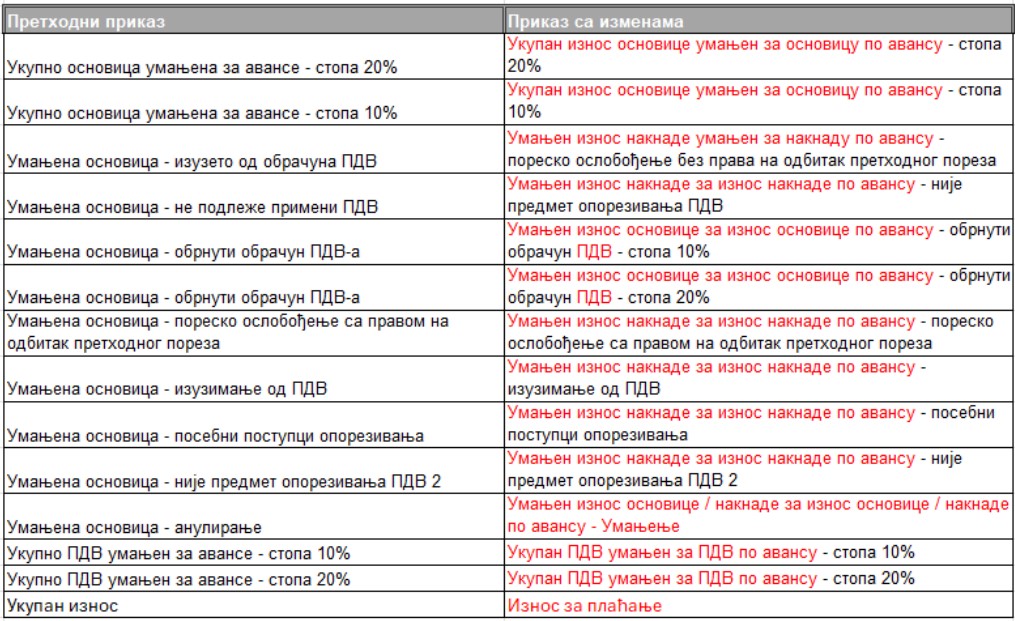

Секција за приказ износа умањених за износе по авансу

За тип документа „фактура”, „авансна фактура”, „документ о повећању” и „документ о смањењу”, извршене су измене следећих лабела:

Секција за приказ укупног износа

За тип документа „фактура”, извршена је измена следеће лабеле:

За тип документа „авансна фактура”, извршена је измена следеће лабеле:

За тип документа „документ о повећању”, извршена је измена следеће лабеле:

За тип документа „документ о смањењу”, извршена је измена следеће лабеле:

2. Измена лабела на спољном приказу фактуре (ПДФ)

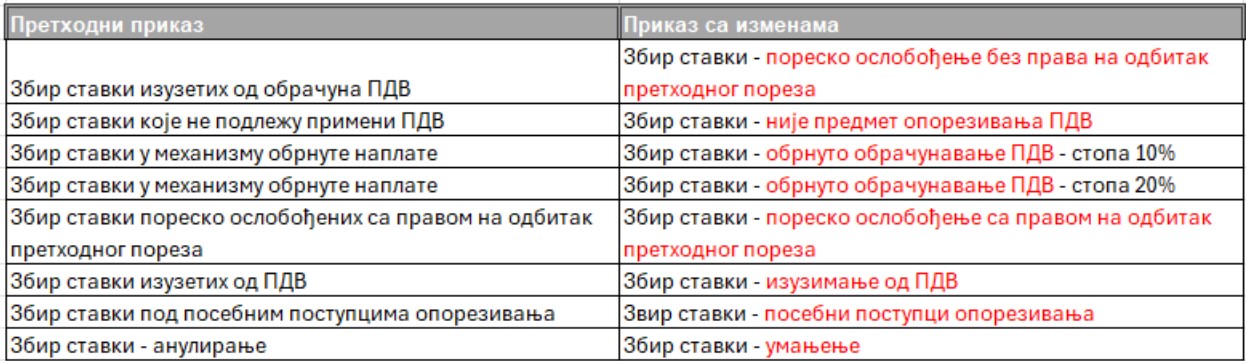

Секција за приказ збира ставки документа

За тип документа „фактура“, „авансна фактура”, „документ о повећању” и „документ о смањењу”, извршене су измене следећих лабела:

Секциза за приказ попуста на нивоу документа

За тип документа „фактура”, „авансна фактура”, „документ о повећању” и „документ о смањењу”, извршене су измене следећих лабела:

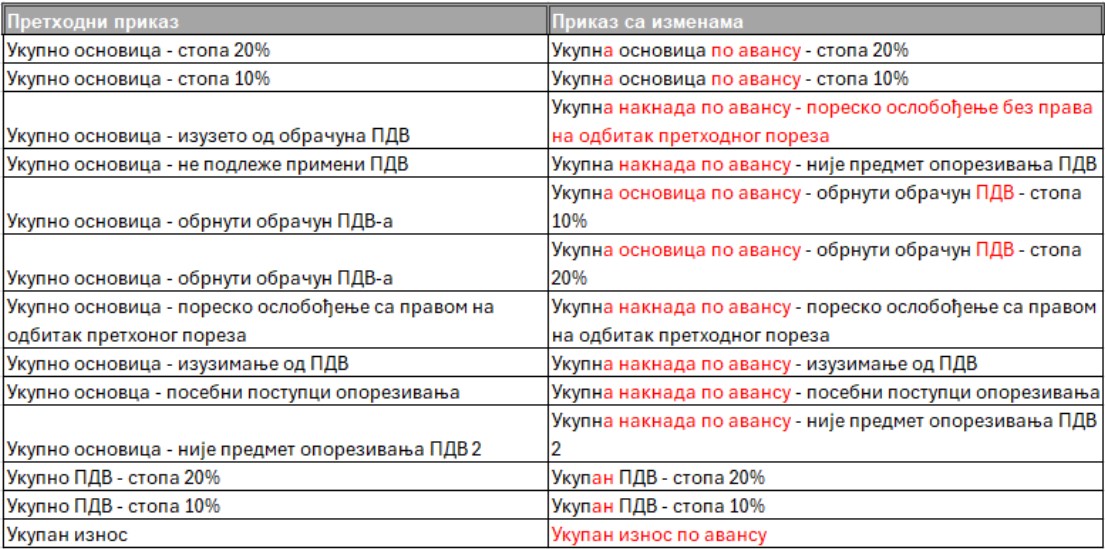

Секција за приказ укупних износа документа

За тип документа „фактура”, извршене су измене следећих лабела:

За тип документа „авансна фактура”, извршене су измене следећих лабела:

За тип документа „документ о повећању”, извршене су измене следећих лабела:

За тип документа „документ о смањењу”, извршене су измене следећих лабела:

Секција за приказ укупних износа по авансу

За тип документа „фактура”, извршене су измене следећих лабела:

Секција за приказ износа умањених за износе по авансу

За тип документа „фактура”, „документ о повећању” и „документ о смањењу”, извршене су измене следећих лабела:

Секција „Аванси“

За тип документа „фактура”,извршене су измене следећих лабела:

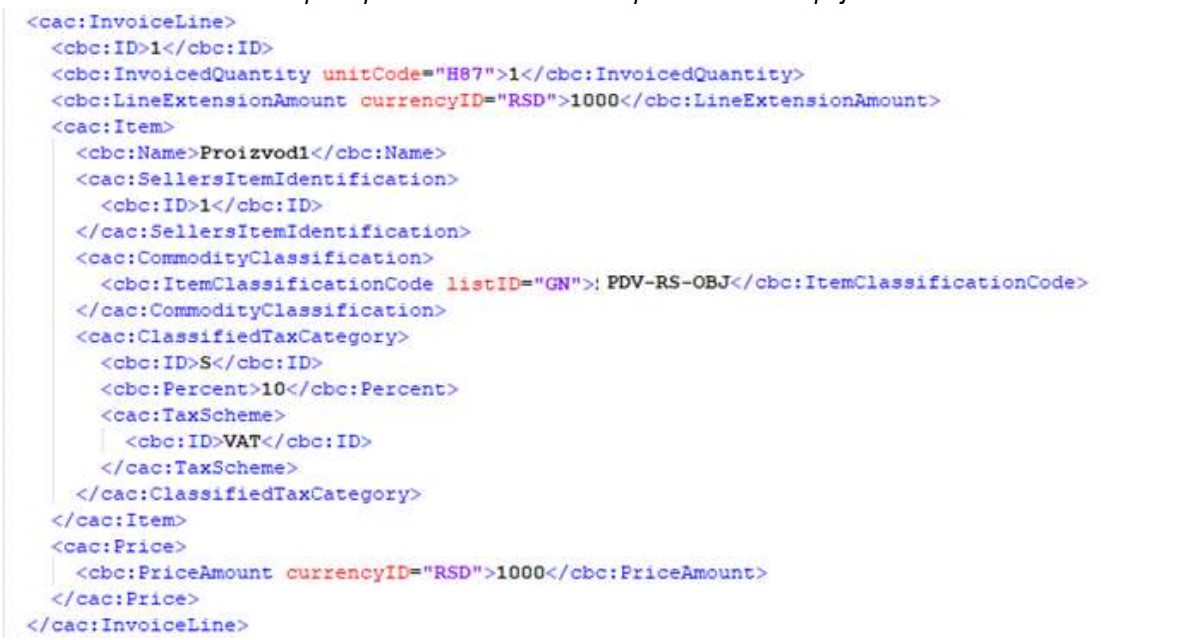

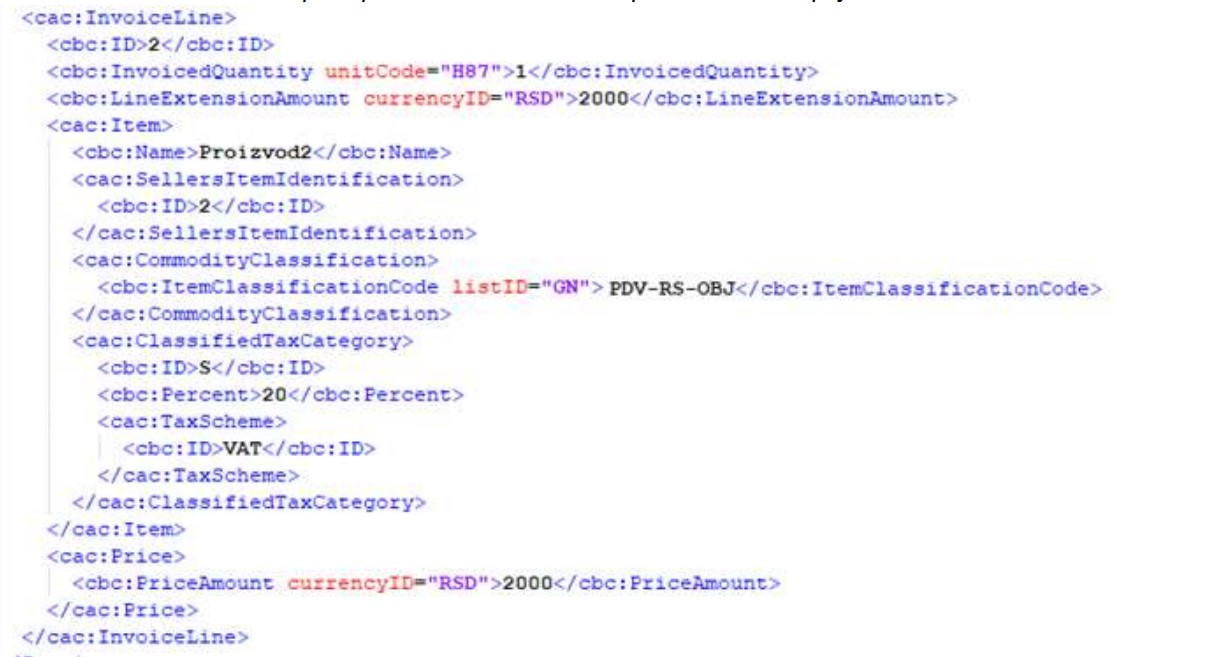

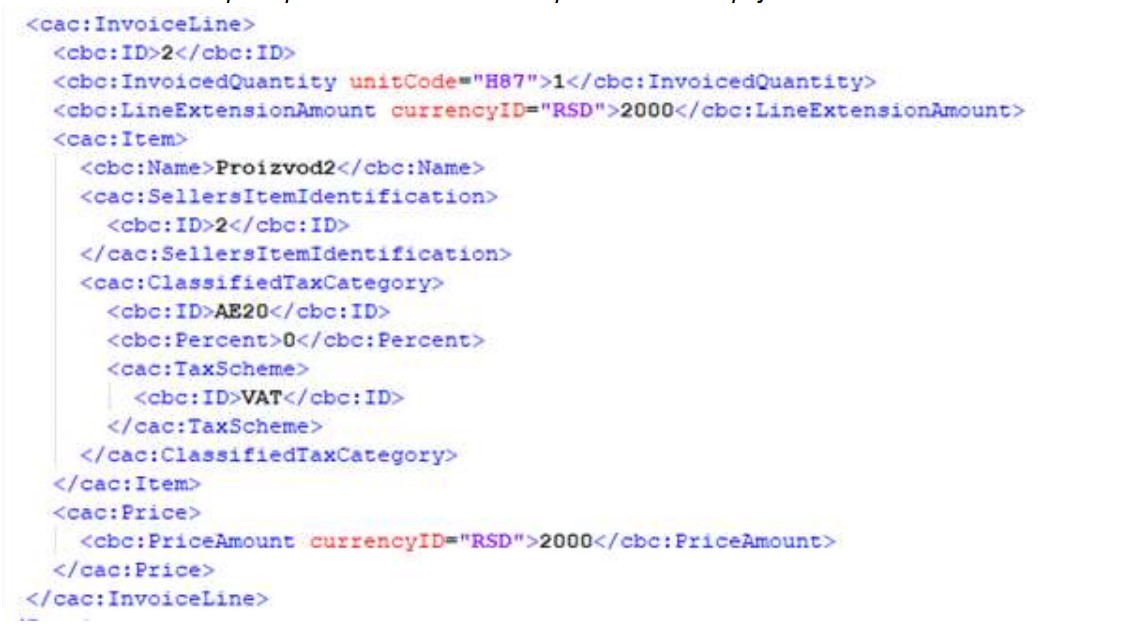

3. Нове пореске категорије S10 и S20, AE10 и AE20 уз одговарајуће шифре за примену пореских категорија за све електронске фактуре (фактура, авансна фактура, документ о повећању и документ о смањењу)

Уводе се нове пореске категорије S10 и S20, АЕ10 и АЕ20, за све електронске фактуре.

За пореске категорије S10 и S20 уводи се посебан начин класификације ставке документа за први пренос права располагања на новоизграђеним грађевинским објектима, економски дељивим целинама у оквиру тих објеката и власничким уделима на тим добрима. У ту сврху додато је ново поље на корисничком интерфејсу СЕФ-а на основу ког ће се попуњавати XML елемент: „cac:CommodityClassification”.

За пореске категорије АЕ10 и АЕ20 додата је нова шифра основа за ослобођење/изузеће од ПДВ-а за примену пореских категорија, које ће служити за класификацију која се односи на први пренос права располагања на новоизграђеним грађевинским објектима, економски дељивим целинама у оквиру тих објеката и власничким уделима на тим добрима (PDV-RS-10-2-5-3-OBJ).

Пореске категорије S и АЕ корисници неће моћи да одаберу приликом креирања нових електронских фактура на корисничком интерфејсу СЕФ-а, али ће раније издате електронске фактуре моћи да прегледају и да по њима поступају.

Пореске категорије S10 и S20 и класификација промета

Уместо пореске категорије S са пореском стопом од 10%, односно 20% уводе се две пореске категорије – S10 са пореском стопом од 10%, и S20 са пореском стопом од 20%.

Због потребе раздвајања промета – првог преноса права располагања на новоизграђеним грађевинским објектима, економски дељивим целинама у оквиру тих објеката и власничким уделима на тим добрима, уводи се посебна шифра на нивоу ставке – PDV-RS-OBJ. За остали промет, а за који испоручилац добара или пружалац услуга има обавезу обрачунавања ПДВ по општој стопи ПДВ од 20%, односно по посебној стопи ПДВ од 10% не уноси се шифра.

Шифра за први пренос права располагања на новоизграђеним грађевинским објектима, за пореске категорије S10 и S20

| S10 | Промет по стопи од 10% |

| PDV-RS-OBJ | Први пренос права располагања на новоизграђеним објектима, економски дељивим целинама у оквиру тих објеката, као и власничким уделима на новоизграђеним грађевинским објектима или економски дељивим целинама у оквиру тих објеката |

| S20 | Промет по стопи од 20% |

| PDV-RS-OBJ | Први пренос права располагања на новоизграђеним објектима, економски дељивим целинама у оквиру тих објеката, као и власничким уделима на новоизграђеним грађевинским објектима или економски дељивим целинама у оквиру тих објеката |

Преко корисничког интерфејса, за пореске категорије S10 и S20, класификација промета се уводи на нивоу ставке, уносом шифре PDV-RS-OBJ у одговарајуће поље „Идентификатор класификације ставке” само ако се односи на први пренос права располагања на новоизграђеним објектима, економски дељивим целинама у оквиру тих објеката, као и власничким уделима на новоизграђеним грађевинским објектима или економски дељивим целинама у оквиру тих објеката. У супротном, поље остаје празно.

Преко апликативног интерфејса, за класификацију промета, као идентификатор термина у основном семантичком моделу користи се: BT-158 Commodity Classification.

Такође, по семантичком моделу као обавезан податак који се наводи је Идентификатор шеме (Scheme identifier), односно идентификациони код из листе кодова Peppol BIS Billing 3.0 – November 2023 Release | Rules.

Вредност овог елемента, односно код који је потребно да се користи је GN – National product group code. У оквиру наведене шеме, уноси се шифра за додатну пореску класификацију, за пореске категорије S10 и S20- PDV-RS-OBJ.

UBL путања:

/Invoice/cac:InvoiceLine/cac:Item/cac:CommodityClassification/cbc:ItemCla ssificationCode/@listID /CreditNote/cac:CreditNoteLine/cac:Item/cac:CommodityClassification/cbc:I temClassificationCode/@listID

Кардиналност за XML елемент cac:CommodityClassification je 0..n, што значи да је могуће унети више идентификатора класификација. Важно је напоменути да ће СЕФ узети у обзир само онај идентификатор класификације за који је наведен идентификатор шеме ”GN”.

Уколико се промет не односи на први пренос права располагања на новоизграђеним грађевинским објектима, није потребно користити/попуњавати XML елемент cac:CommodityClassification, осим уколико корисници не користе овај елемент у неке друге сврхе.

Начин уноса пореских категорија S10, односно S20 остаје непромењен – уноси се пореска категорија S и одговарајућа пореска стопа 10% или 20%.

Пример XML датотеке са пореском категоријом S10

Пример XML датотеке ca пореском категоријом S20

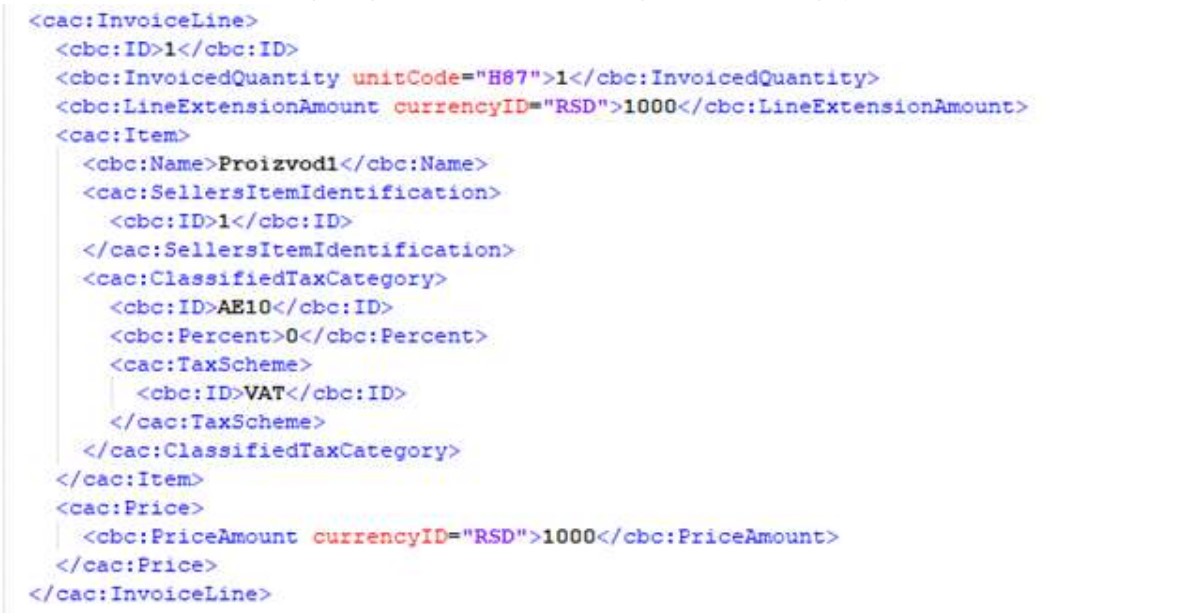

Пореске категорије AE10 и AE20 и шифре за њихову примену

Уместо пореске категорије АЕ уводе се две пореске категорије – АЕ10 и АЕ20.

На корисничком интерфејсу, потребно је одабрати пореску категорије АЕ10, односно АЕ20. Неопходно је додати и шифру за њихову примену, у делу „Основ за ослобођење/изузеће од ПДВ-а”.

Преко апликативног интерфејса API корисници уносе одговарајућу пореску категорију АЕ10 или АЕ20 и пореску стопу 0%.

Шифре за примену пореских категорија се уносе у предвиђени таг као и до сада:

Шифре за примену пореске категорије АЕ10

| AE10 | Промет по пореској стопи од 10% за који је порески дужник прималац |

| PDV-RS-10-2-1 | Промет секундарних сировина и услуга које су непосредно повезане са тим добрима, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

| PDV-RS-10-2-2 | Промет грађевинских објеката и економски дељивих целина у оквиру тих објеката, укључујући и власничке уделе на тим добрима, извршен од стране обвезника ПДВ другом обвезнику ПДВ, у случају када је уговором на основу којег се врши промет тих добара предвиђено да ће се на тај промет обрачунати ПДВ у складу са ЗПДВ, за који је порески дужник прималац |

| PDV-RS-10-2-3 | Промет добара и услуга из области грађевинарства, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ, односно лице из члана 9.став 1. ЗПДВ |

| PDV-RS-10-2-4 | Промет електричне енергије и природног гаса који се испоручују преко преносне, транспортне и дистрибутивне мреже, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ, који је ова добра набавио ради даље продаје |

| PDV-RS-10-2-5-1 | Промет хипотековане непокретности код реализације хипотеке у складу са законом којим се уређује хипотека, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

| PDV-RS-10-2-5-2 | Промет предмета заложног права код реализације уговора о залози у складу са законом који се уређује заложно право на покретним стварима, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

| PDV-RS-10-2-5-3 | Промет добара или услуга над којима се спроводи извршење у извршном поступку у складу са законом, са изузетком првог преноса права располагања на новоизграђеним грађевинским објектима, економски дељивих целина у оквиру тих објеката и власничких удела на тим добрима, извршен од стране обвезника ПДВ, за који је порески дужник прималац добара или услуга, обвезник ПДВ |

| PDV-RS-10-2-5-3-OBJ | Први пренос права располагања на новоизграђеним грађевинским објектима, економски дељивим целинама у оквиру тих објеката и власничким уделима на тим добрима, који су предмет извршења у извршном поступку у складу са законом, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

Шифре за примену пореске категорије АЕ20

| AE20 | Промет по пореској стопи од 20% за који је порески дужник прималац |

| PDV-RS-10-2-1 | Промет секундарних сировина и услуга које су непосредно повезане са тим добрима, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

| PDV-RS-10-2-2 | Промет грађевинских објеката и економски дељивих целина у оквиру тих објеката, укључујући и власничке уделе на тим добрима, извршен од стране обвезника ПДВ другом обвезнику ПДВ, у случају када је уговором на основу којег се врши промет тих добара предвиђено да ће се на тај промет обрачунати ПДВ у складу са ЗПДВ, за који је порески дужник прималац |

| PDV-RS-10-2-3 | Промет добара и услуга из области грађевинарства, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ, односно лице из члана 9.став 1. ЗПДВ |

| PDV-RS-10-2-4 | Промет електричне енергије и природног гаса који се испоручују преко преносне, транспортне и дистрибутивне мреже, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ, који је ова добра набавио ради даље продаје |

| PDV-RS-10-2-5-1 | Промет хипотековане непокретности код реализације хипотеке у складу са законом којим се уређује хипотека, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

| PDV-RS-10-2-5-2 | Промет предмета заложног права код реализације уговора о залози у складу са законом који се уређује заложно право на покретним стварима, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

| PDV-RS-10-2-5-3 | Промет добара или услуга над којима се спроводи извршење у извршном поступку у складу са законом, са изузетком првог преноса права располагања на новоизграђеним грађевинским објектима, економски дељивих целина у оквиру тих објеката и власничких удела на тим добрима, извршен од стране обвезника ПДВ, за који је порески дужник прималац добара или услуга, обвезник ПДВ |

| PDV-RS-10-2-5-3-OBJ | Први пренос права располагања на новоизграђеним грађевинским објектима, економски дељивим целинама у оквиру тих објеката и власничким уделима на тим добрима, који су предмет извршења у извршном поступку у складу са законом, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

| PDV-RS-36b-6 | Промет инвестиционог злата по пореској стопи од 20% за који је порески дужник прималац, обвезник ПДВ |

Пример XML датотеке са пореском категоријом АЕ10

Пример XML датотеке са пореском категоријом АЕ10

Пословно правило / валидација

Приликом издавања електронске фактуре за промет објеката (независно од тога да ли се ради о првом преносу или не) издавалац не исказује друге промете (који се не сматрају прометом објеката). Електронске фактуре за промет објеката могу садржати различите пореске категорије (нпр. S10, AE20 и Е), односно шифре које се односе искључиво на промет објеката (дате у табели), као и шифре којима је, поред другог промета, обуваћен и промет објеката.

Шифре које се односе искључиво на промет објеката који је опорезив и ослобођен ПДВ

| S10 | Промет по стопи од 10% |

| PDV-RS-OBJ | Први пренос права располагања на новоизграђеним грађевинским објектима, економски дељивим целинама у оквиру тих објеката, као и власничким уделима на новоизграђеним грађевинским објектима или економски дељивим целинама у оквиру тих објеката |

| S20 | Промет по стопи од 20% |

| PDV-RS-OBJ | Први пренос права располагања на новоизграђеним грађевинским објектима, економски дељивим целинама у оквиру тих објеката, као и власничким уделима на новоизграђеним грађевинским објектима или економски дељивим целинама у оквиру тих објеката |

| AE10 | Промет по пореској стопи од 10% за који је порески дужник прималац |

| PDV-RS-10-2-2 | Промет грађевинских објеката и економски дељивих целина у оквиру тих објеката, укључујући и власничке уделе на тим добрима, извршен од стране обвезника ПДВ другом обвезнику ПДВ, у случају када је уговором на основу којег се врши промет тих добара предвиђено да ће се на тај промет обрачунати ПДВ у складу са ЗПДВ, за који је порески дужник прималац |

| PDV-RS-10-2-5-1 | Промет хипотековане непокретности код реализације хипотеке у складу са законом којим се уређује хипотека, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

| PDV-RS-10-2-5-3-OBJ | Први пренос права располагања на новоизграђеним грађевинским објектима, економски дељивих целина у оквиру тих објеката и власничких удела на тим добрима, који су предмет извршења у извршном поступку у складу са законом, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

| AE20 | Промет по пореској стопи од 20% за који је порески дужник прималац |

| PDV-RS-10-2-2 | Промет грађевинских објеката и економски дељивих целина у оквиру тих објеката, укључујући и власничке уделе на тим добрима, извршен од стране обвезника ПДВ другом обвезнику ПДВ, у случају када је уговором на основу којег се врши промет тих добара предвиђено да ће се на тај промет обрачунати ПДВ у складу са ЗПДВ, за који је порески дужник прималац |

| PDV-RS-10-2-5-1 | Промет хипотековане непокретности код реализације хипотеке у складу са законом којим се уређује хипотека, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

| PDV-RS-10-2-5-3-OBJ | Први пренос права располагања на новоизграђеним грађевинским објектима, економски дељивих целина у оквиру тих објеката и власничких удела на тим добрима, који су предмет извршења у извршном поступку у складу са законом, извршен од стране обвезника ПДВ, за који је порески дужник прималац, обвезник ПДВ |

| E | Пореско ослобођење без права на одбитак претходног пореза |

| PDV-RS-25-2-3 | Промет објеката, осим првог преноса права располагања на новоизграђеним грађевиснким објектима или економски дељивим целинама у оквиру тих објеката и првог преноса власничког удела на новоизграђеним грађевинским објектима или економски дељивим целинама у оквиру тих објеката, као и промета објеката и економски дељивих целина у оквиру тих објеката, укључујући и власничке уделе на тим добрима, у случају када је уговором на основу којег се врши промет тих добара, закљученим између обвезника ПДВ, предвиђено да ће се на тај промет обрачунати ПДВ, под условом да стицалац обрачунати ПДВ може у потпуности одбити као претходни порез. |

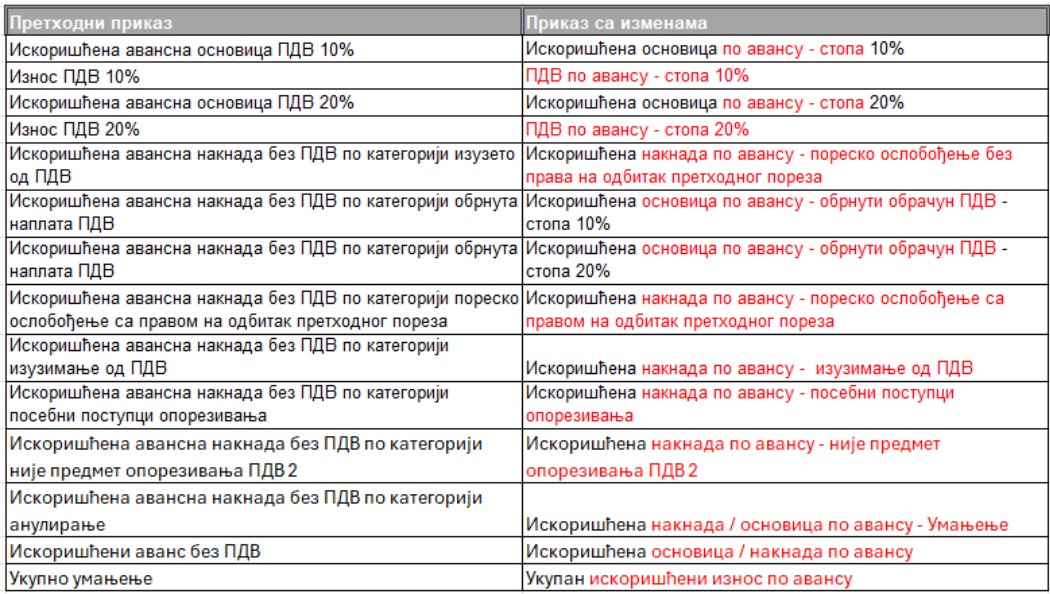

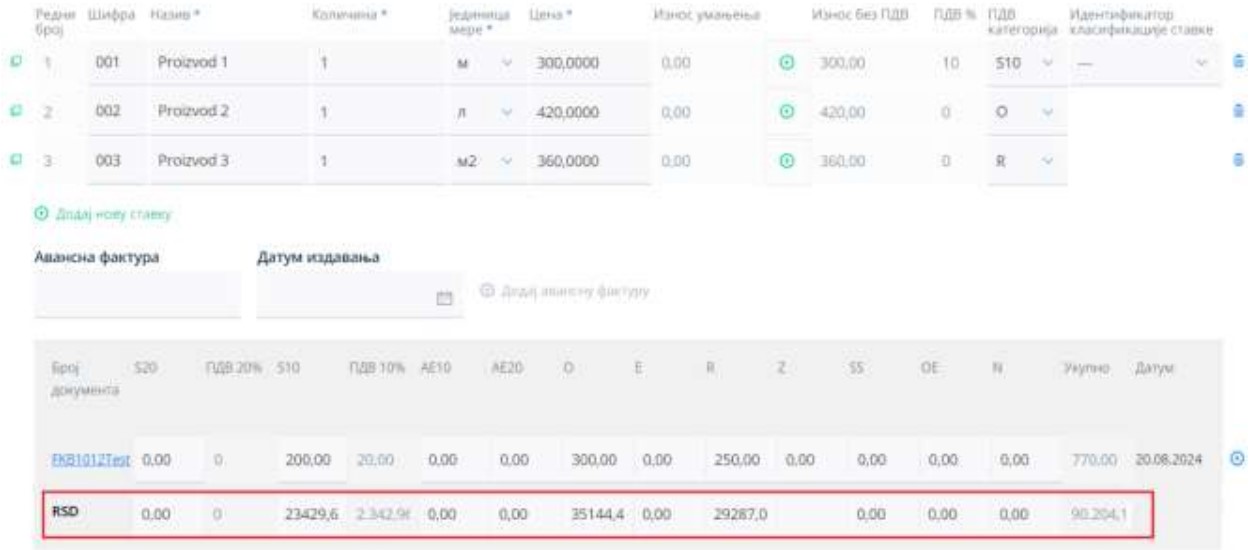

4. Издавање електронске фатуре са навођењем авансних фактура у страној валути

Када се електронска фактура издаје у страној валути са навођењем издатих авансних фактура у страној валути, омогућено је да се авансне уплате нађу у збиру основице и ПДВ у коначној фактури по курсевима по којима су већ прерачунати у динаре на дан аванса.

На корисничком интерфејсу, приликом креирања коначне фактуре у страној валути, након одабира издате авансне фактуре у страној валути, на креираној форми омогућен је унос искоришћених аванса по ПДВ категоријама у динарима, поред постојеће могућности уноса у страној валути. Корисник уноси износ искоришћеног аванса у динарима, по курсу који је важио на дан аванса.

Унос искоришћеног аванса по ПДВ категоријама у динарима

У делу калкулација, поред приказа износа у страној валути омогућен је приказ износа и у динарима у следећим секцијама:

- У делу приказа авансираних основица и авансираних ПДВ – износи у динарима представљају износе које је корисник унео на креираној форми за унос искоришћених аванса по ПДВ категоријама.

- У делу приказа умањених основица и укупних ПДВ умањених за авансе – износи у динарима су унети износи у страној валути који су прерачунати по унетом курсу на дан коначне фактуре

Самим тим, у делу за укупне основице и укупан ПДВ, обрачун у динарима се сада врши сабирањем динарских износа из дела приказа авансираних основица и авансираних ПДВ са динарским износима из дела приказа умањених основица и укупних ПДВ умањених за авансе.

Обрачун износа у страној валути није промењен.

Приказ корисничког интерфејса фактуре у страној валути са износима у динарима

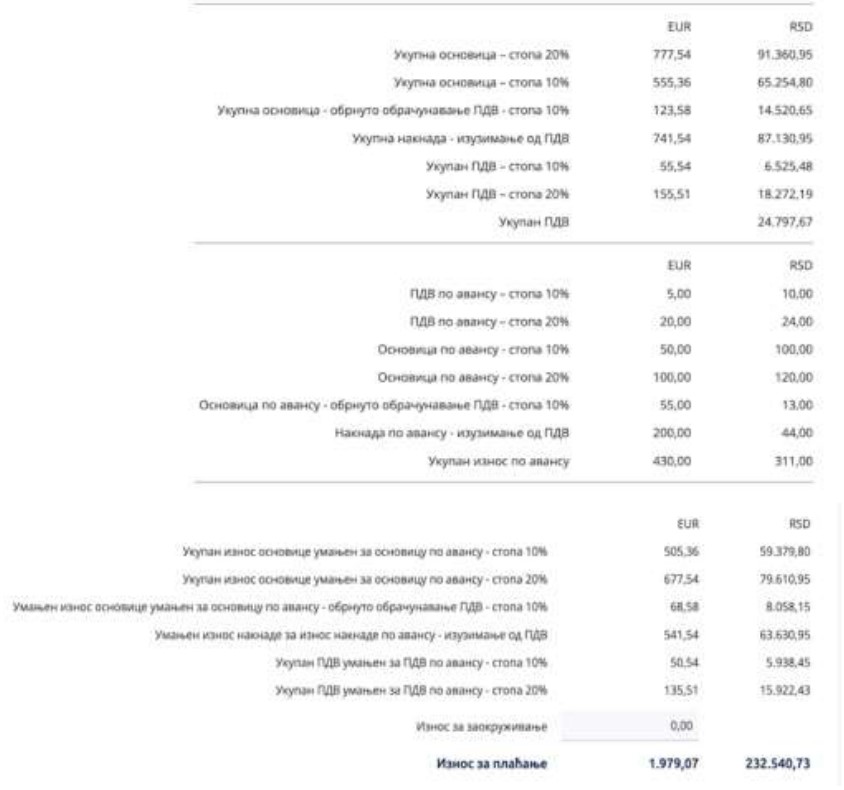

Такође, на спољном приказу електронске фактуре (ПДФ) поред приказа износа у страној валути омогућен је приказ износа и у динарима у следећим секцијама:

- У делу приказа основица по авансу и ПДВ по авансу

- У делу приказа укупних износа основице умањен за основицу по авансу и укупних ПДВ умањених за ПДВ по авансу

Део за приказ укупних основица и укупног ПДВ није се променио, садржи износе у страној валути као и износе у динарској противвредности, као и до сада.

Измене у спецификацији прилагођене примене стандарда EN 16931-1 за електронске фактуре у унутрашњем промету у Републици Србији

Спецификација прилагођене примене стандарда EN 16931-1 за електронске фактуре у унутрашњем промету у Републици Србији, у делу екстензије уводи додатне елементе у односу на основни семантички модел, који су потребни за фактуре на којима се исказују претходно плаћени аванси и за фактуре у страној валути:

- BG-E5 (BT-E14, BT-E15, BT-E16, BT-E17)

- BG-E6 (BT-E18, BT-E19, BT-E20, BT-E21)

- BG-E7 (BT-E22, BT-E23, BT-E24, BT-E25)

Наведена измена на корисничком интерфејсу приказана је на страницама 27, 28, 208 и 209 Интерног техничког упутства

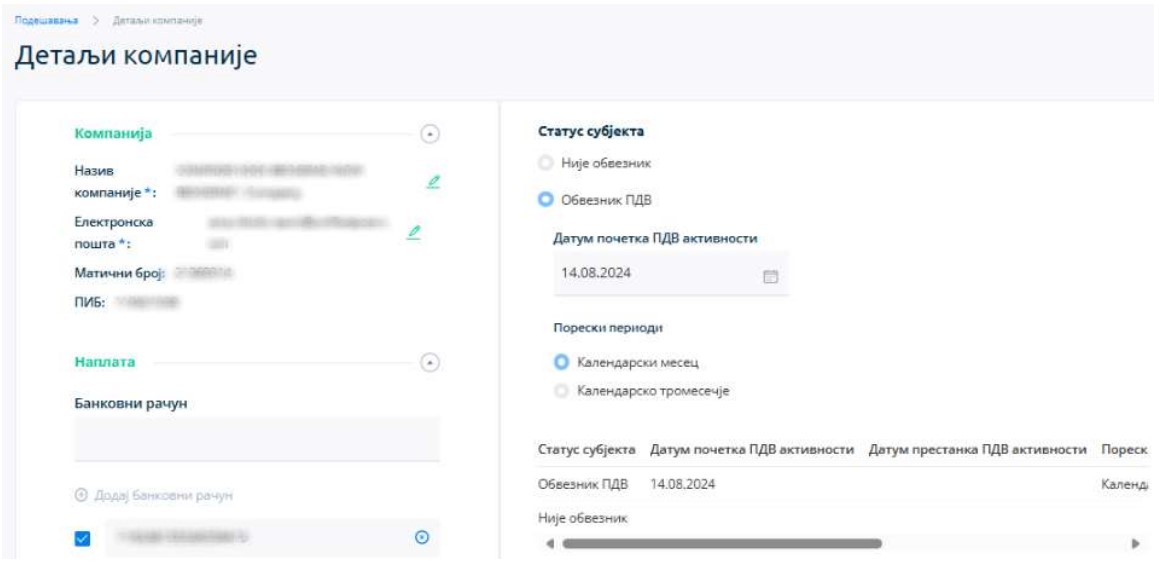

5. Статус субјекта и порески период

У оквиру одељка „Детаљи компаније” додата је могућност да корисници (субјекти), који имају улогу „Администратор” изврше подешавање опције „Статус субјекта” и опције „Порески период”.

Опција „Статус субјекта” подразумева одређивање да ли је субјект обвезник ПДВ или не.

Уколико субјект означи алтернативу да није обвезник ПДВ, а претходно му је статус био подешен на „Обвезник ПДВ”, потребно је унети датум престанка обављања ПДВ активности.

Уколико субјект означи алтернативу да јесте обвезник ПДВ, укључујући и ситуацију када долази до промене статуса у обвезник ПДВ, потребно је унети датум почетка обављања ПДВ активности. Унос датума почетка обављања ПДВ активности у предвиђено поље врши се исписом датума или избором датума из понуђеног календара.

Онемогућен је избор будућег датума, као и датума пре 1. јануара 2005. године.

Опција „Порески период” омогућава субјекту који има статус „Обвезник ПДВ” да изабере порески период:

- Календарски месец

- Календарско тромесечје

Промена пореског периода може се извршити искључиво током следећих календарских месеци:

- Јануар – за избор/промену која се односи на прво тромесечје

- Април – за избор/промену која се односи на друго тромесечје

- Јул – за избор/промену која се односи на треће тромесечје

- Октобар – за избор/промену која се односи на четврто тромесечје

Уколико је у питању субјект који функционише на начин да дели ПИБ са другим субјектима (један ПИБ, више ЈБКЈС-ова), омогућено је одређивање једног субјекта КЈС који има приступ овој опцији (у даљем тексту: „Централни ентитет”), док остали субјекти КЈС који са Централним ентитетом деле ПИБ немају приступ подешавању статуса субјекта и пореског периода. У ситуацији у којој постоји један ПИБ и један ЈБКЈС, сматра се да је тај ЈБКЈС Централни ентитет.

Подешавање „Статуса субјекта” и „Пореског периода”у оквиру опције „Детаљи компаније”

Наведена измена на корисничком интерфејсу приказана је на страници 220 Интерног техничког упутства.

6. Интеграција Система електронских фактура (СЕФ) са Системом Управе царина

Интеграција Система електронских фактура (СЕФ) са Системом Управе царина омогућава, пре свега, преузимање одређених податак из Система Управе царина који се односе на прекогранични промет, тј. увоз/допрему, односно извоз/отпрему. Наведена надоградња је од значаја за припрему прелиминарне пореске пријаве пореза на додату вредност.

Прекогранични промет – увоз/допрема

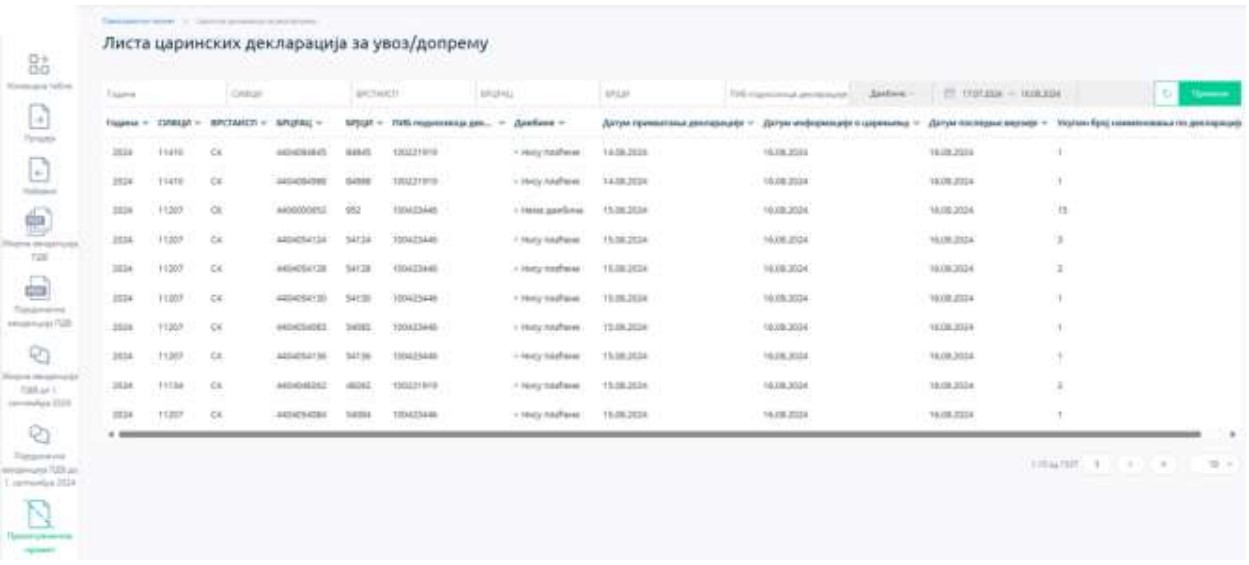

На корисничком интерфејсу, у главном менију, избором опције „Прекогранични промет”, корисник СЕФ-а приступа страници на којој се налази опција „Листа царинских декларација за увоз/допрему”.

Одабиром опције „Листа царинских декларација за увоз/допрему” корисник добија преглед царинских декларација у форми листе, која садржи одређене податке из царинских декларација и податке који се односе на царињење добара која се увозе/допремају:

– Година

– СИФЦИ – шифра царинске испоставе којој је поднета ЈЦИ

– ВРСТАИСП – врста исправе

– БРЦРАЦ – број царинског рачуна

– ПИБ подносиоца декларације

– Дажбине

– Датум прихватања декларације

– Датум информације о царињењу

– Датум последње верзије – датум последње верзије активног документа

– Укупан број наименовања по декларацији

Приказ листе царинских декларација за увоз/допрему

Приказане податке из царинских декларација могуће је филтрирати према следећим критеријумима:

– години, уносом године у којој је ЈЦИ евидентирана у Систему Управе царина;

– шифри царинске испоставе којој је поднета ЈЦИ, уносом шифре царинске испоставе у поље „СИФЦИ”;

– врсти исправе, уносом врсте исправе у поље „ВРСТАИСП”;

– броју царинског рачуна, уносом броја царинског рачуна у поље „БРЦРАЦ”;

– броју ЈЦИ, уносом броја ЈЦИ у поље „БРЈЦИ”;

– ПИБ-у подносиоца декларације, уносом ПИБ-а подносиоца декларације у поље „ПИБ подносиоца декларације”;

– дажбинама, при чему је омогућен одабир: Нема дажбина, Нису плаћене, Делимично плаћене и Плаћене;

– периоду, одабиром „датума од” и „датума до” траженог периода.

Одабиром податка везаног за одређену декларацију која је приказана на листи, корисник приступа страници „Подаци о увозу/допреми“ на којој су приказани детаљи одабране декларације, који су груписани у следеће секције: заглавље декларације са подацима о увозу/допреми, наименовања, обрачун дажбина и евиденција плаћања.

Приказ података о увозу/допреми одабране декларације

Заглавље декларације – У оквиру секције која приказује основне детаље заглавља царинске декларације су приказани следећи подаци одабране декларације:

– дажбине

– број ЈЦИ

– шифра земље порекла

– ПИБ примаоца

– датум информације о царињењу

– датум прихватања декларације

– верзија

– статус верзије декларације

– ПИБ подносиоца декларације

– датум последње верзије

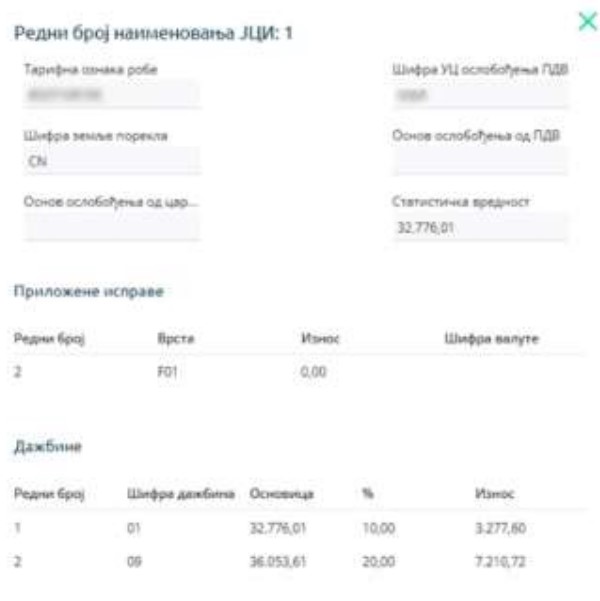

Наименовања – У оквиру секције са наименовањима приказана су сва наименовања у вези са одабраном царинском декларацијом под редним бројем наименовања. Одабиром наименовања одређеног редног броја, отвара се приказ са основним подацима одабраног наименовања:

– тарифна ознака робе

– шифра УЦ ослобођења ПДВ

– шифра земље порекла

– основ ослобођења од ПДВ

– основ ослобођења од царине

– статистичка вредност

– подаци о приложеним исправама

– подаци о дажбинама

Приказ података изабраног наименовања

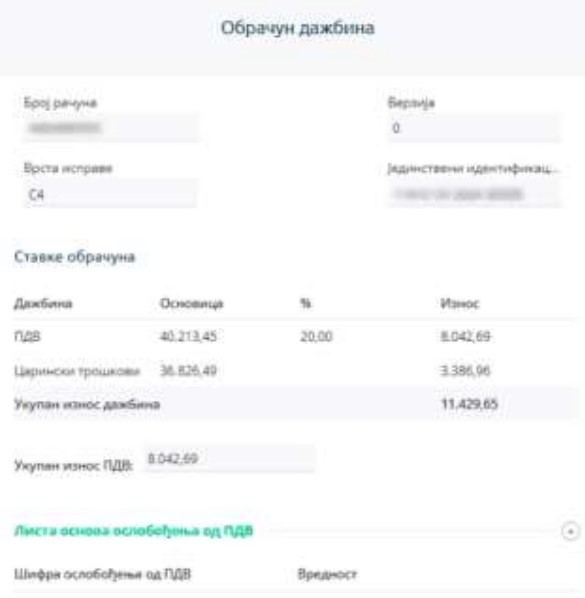

Обрачун дажбина – У оквиру секције која приказује обрачун дажбина приказани су следећи подаци:

– број рачуна

– верзија

– врста исправе

– јединствени идентификациони број

– ставке обрачуна са износима задужења

– укупан износ дажбина

– укупан износ ПДВ

– листа основа ослобођења од ПДВ

Стаке обрачуна са износима задужења, као и припадајућим основицама, подељене су на следећа задужења:

– Задужење за ПДВ по општој стопи од 20%, са припадајућом основицом

– Задужење за ПДВ по посебној стопи од 10%, са припадајућом основицом

– Задужење за акцизе, са припадајућом основицом

– Задужење за царинске трошкове, са припадајућом основицом

– Задужење за остале дажбине, са припадајућом основицом

Поред претходно наведених ставки задужења, у оквиру ставки обрачуна приказан је износ задужења по ставкама обрачуна („Укупан износ дажбина”), као и укупан износ ПДВ, који чини збир износа задужења за ПДВ по општој стопи од 20% и износа задужења за ПДВ по посебној стопи од 10% („Укупан износ ПДВ”). Напомена: У оквиру ставки обрачуна приказују се ставке за које постоје обрачуната задужења, укључујући и припадајуће основице, као и ставке о вредности добара за чији се увоз/допрему остварује ослобођење од ПДВ.

Одабиром дела секције под називом „Листа основа ослобођења од ПДВ“, корисник добија увид у све шифре ослобођења од ПДВ у вези са приказаном декларацијом (поље „Основ ослобођења од ПДВ), као и износ основица на које су наведена ослобођења примењена.

Приказ података у оквиру секције „Обрачун дажбина“

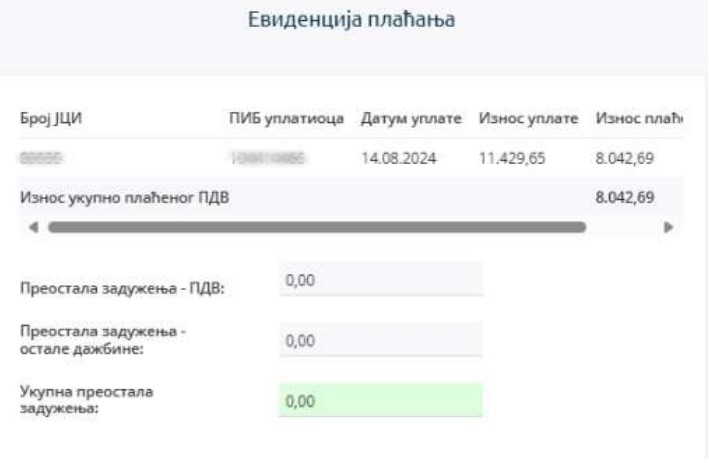

Евиденција плаћања – У оквиру секције евиденције плаћања приказани су подаци о извршеним уплатама, као и поља са преосталим износима задужења по обрачуну дажбина које нису плаћене.

Подаци који се односе на извршене уплате су следећи:

– Број ЈЦИ

– ПИБ уплатиоца

– Датум уплате

– Износ уплате

– Износ плаћеног ПДВ

Поред тога, у одговарајућем пољу приказује се податак о износу укупно плаћеног ПДВ.

Износи преосталих задужења приказани су у следећим пољима:

– Преостала задужења – ПДВ: приказује сумиран износ преосталих задужења насталих на основу обрачунатог ПДВ по општој стопи од 20% и обрачунатог ПДВ по посебној стопи од 10%;

– Преостала задужења – Акцизе: приказује износ преосталих задужења насталих на основу обрачунате акцизе;

– Преостала задужења – Остале дажбине: приказује износ преосталих задужења која се не односе на ПДВ и акцизе;

– Укупна преостала задужења: приказује укупан износ преосталих задужења, као збир свих износа приказаних у претходно наведеним пољима.

Приказ података у оквиру секције „Евиденција плаћања

Преко апликативног интерфејса, АПИ корисници имају могућност приступа увозу/допреми преко PublicApi метода:

– POST/api/publicApi/customs-administration/import-declarations/ids – овај захтев ће вратити све увозне царинске декларације по одабраном статусу, у одабраном временском периоду

– GET/api/publicApi/customs-administration/import-declartions/changes – овај захтев ће вратити све увозне царинске декларације чији се статус променио на одређени дан

– GET/api/publicApi/customs-administration/import- declarations/{customsDeclarationId}/version/{version} – овај захтев ће вратити податке о одабраној верзији, одабране увозне царинске декларације

– GET/api/publicApi/customs-administration/import-declaration/{customsDeclarationId} – овај захтев ће вратити податке о актуелној верзији одабране увозне царинске декларације

– GET/api/publicApi/customs-administration/import- declarations/{customsDeclarationId}/version/{version}/items/{itemOrdinalNumber} – овај захтев ће вратити податке о одабраном наименовању одабране увозне царинске декларације

Наведена измена на корисничком интерфејсу приказана је на страницама 160 -172 и 288 – 292 Интерног техничког упутства.

7. Појединачна евиденција ПДВ

Извршене су измене код Појединачне евиденције ПДВ у вези са начином евидентирања података у СЕФ- у, у циљу преузимања и извршења обавеза електронског евидентирања претходног пореза, које почињу после 31 .августа 2024. године.

На корисничком интерфејсу корисник СЕФ-а приступа електронском евидентирању обрачуна ПДВ избором опције „Појединачна евиденција ПДВ” у главном менију. Листа Појединачних евиденција ПДВ је задржала све податке и функционалности. Избором опције „Додај нову Појединачну евиденцију ПДВ” отвара се форма за унос података. Појединачне евиденције ПДВ се могу односити на промет „Испорука” (за тип документа фактура, документ о повећању, документ о смањењу и авансна фактура) и промет „Набавка” (за тип документа интерни рачун – страно лице и интерни рачун – обвезник ПДВ).

За промет „Испорука” врши се евидентирање у Појединачној евиденцији ПДВ за промет опорезив по стопи ПДВ од 20% за пореску категорију S20 и по стопи од 10% за пореску категорију S10.

Појединачна евиденција ПДВ, за промет „Испорука”, садржи следеће секције са подацима које се односе на:

- Заглавље евиденције

- Јединствени идентификатор евиденције

- Статус

- Датум евидентирања

- Број Појединачне евиденције ПДВ

- Година

- Прески период

- Период

- Промет

- Тип документа

- Идентификатор лица којем се врши промет (ПИБ/ПИБ и ЈБКЈС)

- Број документа

- Промет – испорука / тип документа – фактура

- Промет по стопи од 20% – S20

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – S10

- Опис

- Основица

- Обрачунати ПДВ

- Повезана фактура

- Авансна фактура

- Број повезане авансне фактуре СЕФ

- Број повезане авансне фактуре ван СЕФ-а

- Авансна фактура

- Промет по стопи од 20% – S20

- Промет испорука / тип документа – документ о смањењу

- Промет по стопи од 20% – S20

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – S10

- Опис

- Основица

- Обрачунати ПДВ

- Повезана фактура

- Фактура

- Број повезане фактуре СЕФ

- Број повезане фактуре ван СЕФ-а

- Временски период

- Почетак

- Завршетак

- Авансна фактура

- Број повезане авансне фактуре СЕФ

- Број повезане авансне фактуре ван СЕФ-а

- Фактура

- Промет по стопи од 20% – S20

- Промет испорука / тип документа – документ о повећању

- Промет по стопи од 20% – S20

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – S10

- Опис

- Основица

- Обрачунати ПДВ

- Повезана фактура

- Фактура

- Број повезане фактуре СЕФ

- Број повезане фактуре ван СЕФ-а

- Временски период

- Почетак

- Завршетак

- Фактура

- Промет по стопи од 20% – S20

- Промет испорука / тип документа – авансна фактура

- Аванс за промет по стопи од 20% – S20

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 10% – S10

- Опис

- Основица

- Обрачунати ПДВ

- Основ за авансно плаћање

- Датум аванса

- Аванс за промет по стопи од 20% – S20

За промет „Набавка” врши се евидентирање у Појединачној евиденцији ПДВ података о прометима опорезивим по стопи пДв од 20% за пореску категорију АЕ20 и по стопи ПДВ од 10% за пореску категорију АЕ10, у одговарајућим пољима у зависности да ли је реч о промету грађевинских објеката или је у питању други промет.

Појединачна евиденција ПДВ, за промет „Набавка”, садржи следеће секције са подацима које се односе на:

- Заглавље евиденције

- Јединствени идентификатор евиденције

- Статус

- Датум евидентирања

- Број Појединачне евиденције ПДВ

- Година

- Прески период

- Период

- Промет

- Тип документа

- Идентификатор лица које врши промет (Порески број страног лица/ПИБ/ПИБ и ЈБКЈС)

- Број интерног рачуна

- Промет набавка / тип документа – Интерни рачун – страно лице

- Основ одабира документа – Промет

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет без накнаде по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет без накнаде по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет без накнаде по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет без накнаде по стопи од 10% – АЕ10 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Повезани интерни рачун

- Интерни рачун за аванс

- Број повезаног интерног рачуна за аванс СЕФ

- Број повезаног интерног рачуна за аванс ван СЕФ-а

- Интерни рачун за аванс

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Основ одабира документа – Аванс

- Аванс за промет по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 10% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Основ за авансно плаћање

- Датум аванса

- Аванс за промет по стопи од 20% – АЕ20, осим ОБЈ

- Основ одабира документа – Повећање

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Повезани интерни рачун

- Интерни рачун за промет

- Број повезаног интерног рачуна за промет СЕФ

- Број повезаног интерног рачуна за промет ван СЕФ-а

- Интерни рачун за промет

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Основ одабира документа – Смањење

- Повезани интерни рачун за промет

- Интерни рачун за промет

- Број повезаног интерног рачуна за промет СЕФ

- Број повезаног интерног рачуна за промет ван СЕФ-а

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Интерни рачун за аванс

- Број повезаног интерног рачуна за аванс СЕФ

- Број повезаног интерног рачуна за аванс ван СЕФ-а

- Аванс за промет по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 10% – АЕ10 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 20% – АЕ20, осим ОБЈ

- Интерни рачун за промет

- Повезани интерни рачун за промет

- Основ одабира документа – Промет

- Промет набавка / тип документа – Интерни рачун – обвезник ПДВ

- Основ одабира документа – Промет

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет без накнаде по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет без накнаде по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет без накнаде по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет без накнаде по стопи од 10% – АЕ10 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Повезани интерни рачун

- Интерни рачун за аванс

- Број повезаног интерног рачуна за аванс СЕФ

- Број повезаног интерног рачуна за аванс ван СЕФ-а

- Интерни рачун за аванс

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Основ одабира документа – Аванс

- Аванс за промет по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 10% – АЕ10 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Основ за авансно плаћање

- Датум аванса

- Аванс за промет по стопи од 20% – АЕ20, осим ОБЈ

- Основ одабира документа – Повећање

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Повезани интерни рачун

- Интерни рачун за промет

- Број повезаног интерног рачуна за промет СЕФ

- Број повезаног интерног рачуна за промет ван СЕФ-а

- Интерни рачун за промет

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Основ одабира документа – Смањење

- Повезани интерни рачун за промет

- Интерни рачун за промет

- Број повезаног интерног рачуна за промет СЕФ

- Број повезаног интерног рачуна за промет ван СЕФ-а

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10% – АЕ10 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Промет по стопи од 20% – АЕ20, осим ОБЈ

- Интерни рачун за аванс

- Број повезаног интерног рачуна за аванс СЕФ

- Број повезаног интерног рачуна за аванс ван СЕФ-а

- Аванс за промет по стопи од 20% – АЕ20, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 10% – АЕ10, осим ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 20% – АЕ20 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 10% – АЕ10 – ОБЈ

- Опис

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 20% – АЕ20, осим ОБЈ

- Интерни рачун за промет

- Повезани интерни рачун за промет

- Основ одабира документа – Промет

Преко апликативног интерфејса, АПИ корисници имају могућност евидентирања Појединачне евиденције ПДВ преко PublicApi метода:

– GET/api/v2/publicApi/vat-recording/individual – овај захтев ће вратити све појединачне евиденције ПДВ једног субјекта. Овај захтев такође омогућава филтрирање старих појединачних евиденција ПДВ по датуму измене као и филтрирање нових појединачних евиденција ПДВ по датуму измене статуса.

– POST/api/v2/publicApi/vat-recording/mdividual – овај захтев ће додати нову евиденцију појединачне евиденције ПДВ

– POST/api/v2/publicApi/vat-recording/mdividual/correction/(individualVatId} – овај захтев ће извршити корекцију претходно евидентиране појединачне евиденције ПДВ, уколико постоји

– POST/api/v2/publicApi/vat-recording/mdividual/cancel/(individualVatId} – овај захтев ће отказати претходно евидентирану појединачну евиденцију ПДВ

– GET/api/v2/publicApi/vat-recording/individual/{individualVatId} – овај захтев ће приказати одређену Појединачну евиденцију ПДВ по идентификатору

Поступак уноса, евидентирања, кориговања и поништавања Појединачне евиденције ПДВ врши се на исти начин као и до сада.

Наведена измена на корисничком интерфејсу приказана је на страницама 248 и 256 – 287 Интерног техничког упутства.

8. Збирна евиденција ПДВ

Извршене су измене код Збирне евиденције ПДВ у вези са начином евидентирања података у СЕФ-у, у циљу преузимања и извршења обавеза електронског евидентирања претходног пореза, које почињу после 31 .августа 2024. године.

На корисничком интерфејсу корисник СЕФ-а приступа електронском евидентирању обрачуна ПДВ избором опције „Збирна евиденција ПДВ” у главном менију. Листа Збирних евиденција ПДВ је задржала све податке и функционалности. Избором опције „Додај нову Збирну евиденцију пДв” отвара се форма за унос података.

Збирна евиденција ПДВ садржи следеће секције са подацима које се односе на:

- Заглавље евиденције

- Јединствени идентификатор евиденције

- Статус

- Датум евидентирања

- Број збирне евиденције

- Година

- Порески период

- Период

- Аванс за промет

- Аванс за промет по стопи од 20%

- Износ авансне уплате

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 10%

- Износ авансне уплате

- Основица

- Обрачунати ПДВ

- Аванс за промет по стопи од 20%

- Промет уз накнаду

- Промет по стопи од 20%

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10%

- Основица

- Обрачунати ПДВ

- Промет по стопи од 20%

- Промет без накнаде

- Промет по стопи од 20%

- Основица

- Обрачунати ПДВ

- Промет по стопи од 10%

- Основица

- Обрачунати ПДВ

- Промет по стопи од 20%

- Посебни поступци опорезивања

- Туристичке услуге

- Основица за промет по стопи од 20%

- Обрачунати ПДВ за промет по стопи од 20%

- Основица – аванс по стопи од 20%

- Обрачунати ПДВ – аванс по стопи од 20%

- Половна добра, уметничка дела, колекционарска добра и антиквитети

- Основица за промет по стопи од 20%

- Обрачунати ПДВ за промет по стопи од 20%

- Основица за промет по стопи од 10%

- Обрачунати ПДВ за промет по стопи од 10%

- Основица – аванс по стопи од 20%

- Обрачунати ПДВ – аванс по стопи од 20%

- Основица – аванс по стопи од 10%

- Обрачунати ПДВ – аванс по стопи од 10%

- Туристичке услуге

- Повећање/Смањење основице, односно ПДВ – порески дужник испоручилац

- Повећање основице, односно ПДВ

- Повећање основице за промет по стопи од 20%

- Повећање ПДВ за промет по стопи од 20%

- Повећање основице за промет по стопи од 10%

- Повећање ПДВ за промет по стопи од 10%

- Смањење основице, односно ПДВ

- Смањење основице за промет по стопи од 20%

- Смањење ПДВ за промет по стопи од 20%

- Смањење основице за промет по стопи од 10%

- Смњење ПДВ за промет по стопи од 10%

- Смањење основице – аванс по стопи од 20%

- Смањење ПДВ – аванс по стопи од 20%

- Смањење основице – аванс по стопи од 10%

- Смањење ПДВ – аванс по стопи од 10%

- Повећање основице, односно ПДВ

- Повећање/Смањење основице, односно ПДВ – порески дужник прималац

- Повећање основице, односно ПДВ

- Повећање основице за промет по стопи од 20%

- Повећање ПДВ за промет по стопи од 20%

- Повећање основице за промет по стопи од 10%

- Повећање ПДВ за промет по стопи од 10%

- Смањење основице, односно ПДВ

- Смањење основице за промет по стопи од 20%

- Смањење ПДВ за промет по стопи од 20%

- Смањење основице за промет по стопи од 10%

- Смњење ПДВ за промет по стопи од 10%

- Смањење основице – аванс по стопи од 20%

- Смањење ПДВ – аванс по стопи од 20%

- Смањење основице – аванс по стопи од 10%

- Смањење ПДВ – аванс по стопи од 10%

- Повећање основице, односно ПДВ

- Сторнирање – порески дужник испоручилац

- Повећање основице, односно ПДВ

- Повећање основице по стопи од 20%

- Повећање ПДВ по стопи од 20%

- Повећање основице по стопи од 10%

- Повећање ПДВ по стопи од 10%

- Смањење основице, односно ПДВ

- Смањење основице за промет по стопи од 20%

- Смањење ПДВ за промет по стопи од 20%

- Смањење основице за промет по стопи од 10%

- Смњење ПДВ за промет по стопи од 10%

- Смањење основице – аванс по стопи од 20%

- Смањење ПДВ – аванс по стопи од 20%

- Смањење основице – аванс по стопи од 10%

- Смањење ПДВ – аванс по стопи од 10%

- Повећање основице, односно ПДВ

- Сторнирање – порески дужник прималац

- Повећање основице, односно ПДВ

- Повећање основице по стопи од 20%

- Повећање ПДВ по стопи од 20%

- Повећање основице по стопи од 10%

- Повећање ПДВ по стопи од 10%

- Смањење основице, односно ПДВ

- Смањење основице за промет по стопи од 20%

- Смањење ПДВ за промет по стопи од 20%

- Смањење основице за промет по стопи од 10%

- Смњење ПДВ за промет по стопи од 10%

- Смањење основице – аванс по стопи од 20%

- Смањење ПДВ – аванс по стопи од 20%

- Смањење основице – аванс по стопи од 10%

- Смањење ПДВ – аванс по стопи од 10%

- Повећање основице, односно ПДВ

Преко апликативног интерфејса, АПИ корисници имају могућност евидентирања Збирне евиденције ПДВ преко PublicApi метода:

– POST/api/v2/publicApi/vat-recording/group – овај захтев ће додати нову збирну евиденцију ПДВ

– GET/api/v2/publicApi/vat-recording/group – овај захтев ће приказати све збирне евиденције ПДВ једног субјекта. Овај захтев такође омогућава филтрирање старих збирних евиденција ПДВ по датуму измене као и филтрирање нових збирних евиденција ПДВ по датуму измене статуса

– POST/api/v2/publicApi/vat-recording/group/correction/{groupVatId} – овај захтев ће извршити корекцију претходно евидентиране збирне евиденције ПДВ, уколико постоји

– POST/api/v2/publicApi/vat-recording/group/cancel/{groupVatId} – овај захтев ће отказати претходно евидентирану збирну евиденцију ПДВ

– GET/api/v2/publicApi/vat-recording/group/{groupVatId} – овај захтев ће вратити одређену збирну евиденцију ПДВ по идентификатору

Поступак уноса, евидентирања, кориговања и поништавања Збирне евиденције ПДВ врши се на исти начин као и до сада.

Наведена измена на корисничком интерфејсу приказана је на страницама 248 – 256 Интерног техничког упутства.

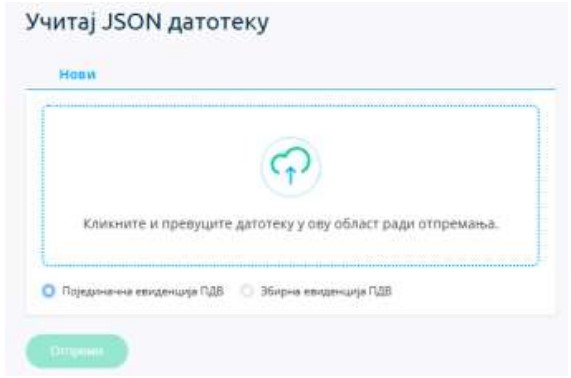

9. Отпремање Појединачне и Збирне евиденције ПДВ путем JSON датотеке

На корисничком интерфејсу имплементирана је могућност отпремања Појединачне и Збирне евиденције ПДВ путем JSON формата, које ће се користити од 1.септембра 2024. године. Узимајући у обзир да АПИ корисници већ шаљу Појединачне и Збирне евиденције ПДВ у JSON формату, исти формат ће бити доступан и за отпремање преко корисничког интефејса.

На страницама „Појединачна евиденција ПДВ” и „Збирна евиденција ПДВ”, као и на командној табли, имплементирана је опција „Учитај датотеку”.

Опција учитај датотеку на страници „Појединачна евиденција ПДВ“

Опција учитај датотеку на страници „Збирна евиденција ПДВ“

Опција учитај датотеку на командној табли

При одабиру опције „Учитај датотеку” кориснику се приказује страница на којој може да отпреми електронски документ у JSON формату са свог рачунара. На пољу за унос документа, кориснику се омогућава да изабере датотеку која садржи тражени JSON документ.

Отпремањем JSON датотеке корисник добија поруку да ли је датотека успешно или неуспешно учитана. Успешно учитана датотека ће бити видљива на листи Појединачних евиденција ПДВ, односно Збирних евиденција ПДВ. Одабиром појединачног документа отвара се детаљни приказ учитаног документа.

Наведена измена на корисничком интерфејсу приказана је на страници 258 Интерног техничког упутства.

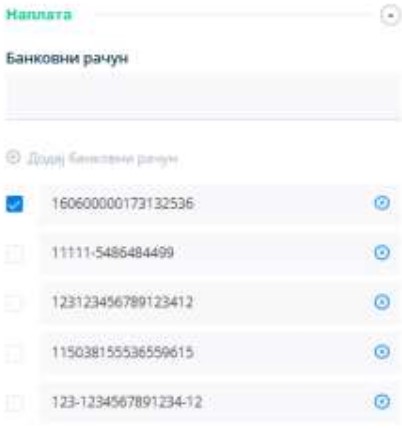

10. Могућност уноса више банкарских рачуна на профилу компаније

У секцији „Детаљи компаније” на корисничком интерфејсу, уводи се могућност уноса више банкарских рачуна. Омогућено је означавање једног од рачуна на који је потребно извршити плаћање. Означени рачун ће бити приказан и у XML датотеци, као и на спољном приказу фактуре (ПДФ).

Приликом отпремања XML датотеке, потребно је, као и до сада, да корисник наведе само један рачун, који ће такође бити приказан на спољном приказу фактуре (ПДФ).

Наведена измена на корисничком интерфејсу приказана је на страници 218 Интерног техничког упутства.

11. Приказивање NBS IPS QR кода на генерисаном проширеном спољном приказу фактуре (ПДФ)

Имплементирана је могућност приказивања NBS IPS QR кода на генерисаном проширеном спољном приказу фактуре (ПДФ), који се добија на захтев. Приказани NBS IPS QR код садржи све потребне податке са електронске фактуре, а који су потребни за плаћање:

– Број рачуна за плаћање

– Назив издаваоца електронске фактуре

– Износ за плаћање

– Подаци о примаоцу електронске фактуре

– Модел и позив на број одобрења (уколико постоји на електронској фактури)

Податак „Шифра плаћања” као обавезан елемент за плаћање се не налази на електронској фактури, тако да је аутоматски подешено да шифра плаћања буде “221 – Промет робе и услуга – финална потрошња“ као најчешћа коришћена шифра плаћања у NBS IPS QR кодовима.

Прималац електронске фактуре скенира NBS IPS QR код у апликацији мобилног банкарства коју има инсталирану на свом мобилном уређају, након чега се налог аутоматски попуњава са свим потребним подацима за плаћање.

У NBS IPS систему реализују се плаћања до 300.000,00 динара, укључујући и тачан износ од 300.000,00 динара.

Подразумевани језик/писмо је латиница. Пренос новчаних средстава може се извршити 24/7/365.

Наведена измена на корисничком интерфејсу приказана је на страници 190 Интерног техничког упутства.

12. Пословно правило у секцији „Настанак ПДВ обавезе“

Приликом отпремања електронске фактуре путем XML датотеке, преко корисничког и апликативног интерфејса, уведена су следећа пословна правила:

За тип документа – Фактура

– Уколико је шифра датума пореске обавезе 35, тада ће бити попуњен датум промета (БТ-72)

– Уколико је шифра датума пореске обавезе 3, тада ће бити попуњен датум издавања фактуре (БТ-2)

– Уколико је шифра датума пореске обавезе 432, тада ће бити попуњен датум доспећа плаћања (БТ-9)

За тип документа – Авансна фактура

– Уколико је шифра датума пореске обавезе 432, тада ће бити попуњен датум доспећа плаћања (БТ-9)

За тип документа – Документ о повећању

– Уколико је шифра датума пореске обавезе 35, тада ће бити попуњен датум промета (БТ-72)

– Уколико је шифра датума пореске обавезе 3, тада ће бити попуњен датум издавања фактуре (БТ-2).

13. Унапређено управљање грешкама ЦРФ сервиса

Због промене у процесу слања фактура, где је корак за слање у ЦРФ померен на крај, корисници више немају преглед над потенцијалним грешкама које се могу јавити током регистрације фактуре у ЦРФ. Унапређено је управљање грешкама ЦРФ сервиса, тако да уколико постоји, ЦРФ грешка ће бити приказана кориснику на корисничком интерфејсу.

14. Измена назива типова докумената приликом генерисања података са листе улазних и излазних докумената у CSV формату

У складу са изменама на корисничком интерфејсу, преименовани су називи типова докумената приликом генерисања података са листе улазних и излазних докумената у CSV формату:

– „Авансни рачун” је преименован у „Авансна фактура”

– „Књижно одобрење” је преименовано у „Документ о смањењу”

– „Књижно задужење” је преименовано у „Документ о повећању”.

15. Исправке

1. Исправљена је грешка на страници „Набавке” која је омогућавала да се генерисани проширени спољни приказ електронске фактуре (ПДФ) појављује као прилог.

2. Исправљена је грешка која је омогућавала да се при отпремању XML датотеке у којој је наведен документ о повећању може навести датум доспећа плаћања (шифра datum poreske obaveze – 432) као датум настанка ПДВ обавезе.

Повезани текстови

- еФактуре – верзија 4.1.0 доступна и на продукционој верзији СЕФ

- еФактуре – нова верзија 4.1.0 и ажурирано интерно техничко упутство

- еФактуре – верзија 4.0.0 и ЕПП верзија 3.0.0 доступни на продукционој верзији СЕФ

- еФактуре – верзија 4.0.0 и обједињавање апликација у СЕФ Админ модулу на продукцији одложено до петка 31. јула

- Обједињавање апликација у СЕФ Админ модулу на продукционом окружењу од 29. јула