Sadržaj

- 1. Veliki troškovi za privredne subjekte — minimum 18,5 miliona evra

- 2. Naša PDV prijava je 3 puta obimnija od najobimnije u EU i 7 puta obimnija od prosečne u EU

- 3. Novi pravilnik neće doprineti boljoj naplati poreza i suzbijanju sive ekonomije

- 4. U Nemačkoj su evidencije i prijava znatno jednostavnije

- 5. Prilikom donošenja izmena zakona o PDV 2015. nije bilo reči o izmeni PDV evidencija

- 6. Novi pravilnik nema nikakve veze sa usklađivanjem sa EU ili njihovim smernicama i predlozima

Od objavljivanja novog pravilnika o evidenciji PDV („Službeni glasnik RS“ broj 80 od 30.09.2016. godine) zainteresovana javnost još nije uspela da sazna nijedan argument u korist donošenja novog pravilnika.

Mogle su se čuti samo sledeće izjave koje su netačne ili predstavljaju zamenu teza:

„To je zbog usklađivanja sa Evropskom unijom“

„To će doprineti efikasnijoj naplati poreza“

„U Nemačkoj su te evidencije još komplikovanije“

„To je samo raščlanjivanje već postojećih evidencija“

„Svi potrebni podaci već postoje u knjigovodstvu (ili u softveru)“

„Ne popunjavaju svi sva polja u prijavi“ itd.

U nastavku dajemo 6 argumenata protiv novog pravilnika o evidenciji PDV:

1. Veliki troškovi za privredne subjekte — minimum 18,5 miliona evra

2. Naša PDV prijava je 3 puta obimnija od najobimnije u EU i 7 puta obimnija od prosečne u EU

3. Novi pravilnik neće doprineti boljoj naplati poreza i suzbijanju sive ekonomije

4. U Nemačkoj su evidencije i prijava znatno jednostavnije

5. Prilikom donošenja izmena zakona o PDV 2015. nije bilo reči o izmeni PDV evidencija

6. Novi pravilnik nema nikakve veze sa usklađivanjem sa EU ili njihovim smernicama i predlozima

Napomena: posebno naglašavamo da navedeni argumenti nemaju nikakve veze sa članom 2. stav 4. tačka 1) novog pravilnika (odredba o nazivima, količinama i sl.) i da ovaj tekst pretpostavlja nepostojanje te odredbe (od strane Ministarstva finansija je jasno ukazano da ova odredba nije ni trebala da uđe u tekst pravilnika).

1. Veliki troškovi za privredne subjekte — minimum 18,5 miliona evra

Da, minimalna procena dodatnih troškova (u skladu sa analizom Evropske komisije1) iznosi 18,5 miliona evra.

Analiza Evropske komisije je služila kao osnov za predlog uvođenja jedinstvene poreske prijave PDV za zemlje Evropske unije.

U toj analizi se procenjuje da bi jednokratni troškovi po jednom privrednom subjektu iznosili 150 evra:

„Pretpostavljajući dodatne troškove podešavanja i prebacivanja na oko 150 evra po kompaniji, ukupni jednokratni troškovi podešavanja i prebacivanja za 30 miliona kompanija bi iznosili do 4,25 milijarde evra.“

U slučaju Srbije: 125.000 PDV obveznika x 150 evra = 18,75 miliona evra

Dva su razloga zašto kažemo da je ovo minimalna procena:

- U EU je shodno tom predlogu trebalo da se pređe sa sadašnjih prosečno 39 polja u poreskoj prijavi na 36 polja (koliko je predloženo od strane Evropske komisije). U Srbiji se prelazi sa 17 na 297 polja (prijava 17 + pregled 280).

- U analizi su računati jednokratni troškovi, a u Srbiji bi postojali i troškovi koji se ponavljaju – pre svega mislimo na troškove radne snage prilikom opredeljivanja podataka za detaljniju PDV evidenciju.

Posebno ukazujemo na činjenicu da su troškovi evidencija i poreskih prijava PDV (procentualno u odnosu na prihod) znatno viši za mala i srednja preduzeća1:

„Troškovi podnošenja PDV prijave (npr. prikupljanje i evidentiranje informacija, popunjavanje polja prijave, podnošenje itd.), iako su veliki za velika preduzeća u apsolutnom smislu zbog velikog broja transakcija, složenijih PDV pitanja i opsežnijih internih kontrola, kao procenat godišnjeg prihoda su znatno viši za mala i srednja preduzeća.“

1 European Commission: Impact Assessment Accompanying the document Proposal for a Council Directive amending Directive 2006/112/EC on the common system of value added tax as regards a standard VAT return, 2013.

2. Naša PDV prijava je 3 puta obimnija od najobimnije u EU i 7 puta obimnija od prosečne u EU

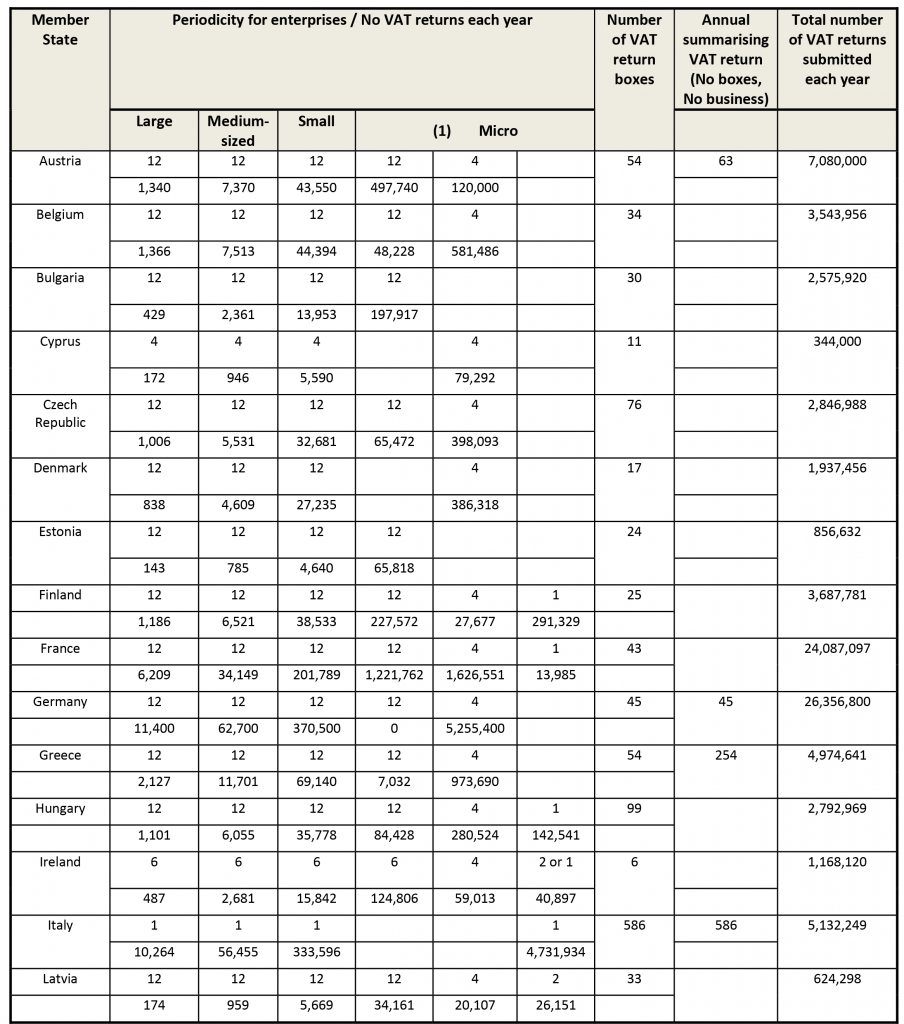

Ne, prosek polja u poreskoj prijavi PDV u zemljama EU1 koje imaju mesečne i tromesečne prijave iznosi 39 a broj polja kod nas je 297 (prijava 17 + pregled 280).

Najmanji broj polja je u Irskoj – 6 a najveći broj u Mađarskoj – 99.

Polja u poreskoj prijavi se popunjavaju iz podataka u PDV evidencijama, pa zaključujemo da ni u jednoj zemlji EU ne postoje detaljne evidencije PDV kakve su predviđene novim pravilnikom.

3. Novi pravilnik neće doprineti boljoj naplati poreza i suzbijanju sive ekonomije

Neće. O tome jasno govori zaključak iz analize Evropske komisije1 da veći broj polja u PDV prijavi ne doprinosi boljoj naplati PDV-a.

Izjave da će novi pravilnik doprineti efikasnijoj naplati poreza i borbi protiv sive ekonomije nemaju osnova. Kod nas nije urađena detaljna stručna analiza koja bi to pokazala a ne postoje ni iskustva u EU koja to potvrđuju.

Izvod iz analize Evropske komisije1:

„Nema dokaza koji ukazuju da postoji veza između broja polja koja se popunjavaju u PDV prijavi i PDV jaza (VAT gap) u određenoj zemlji.“

VAT gap predstavlja razliku između teorijski mogućih i prikupljenih prihoda od PDV2. Može se iskazivati u apsolutnom iznosu ili procentualno (niži procenat – bolje, viši procenat – lošije).

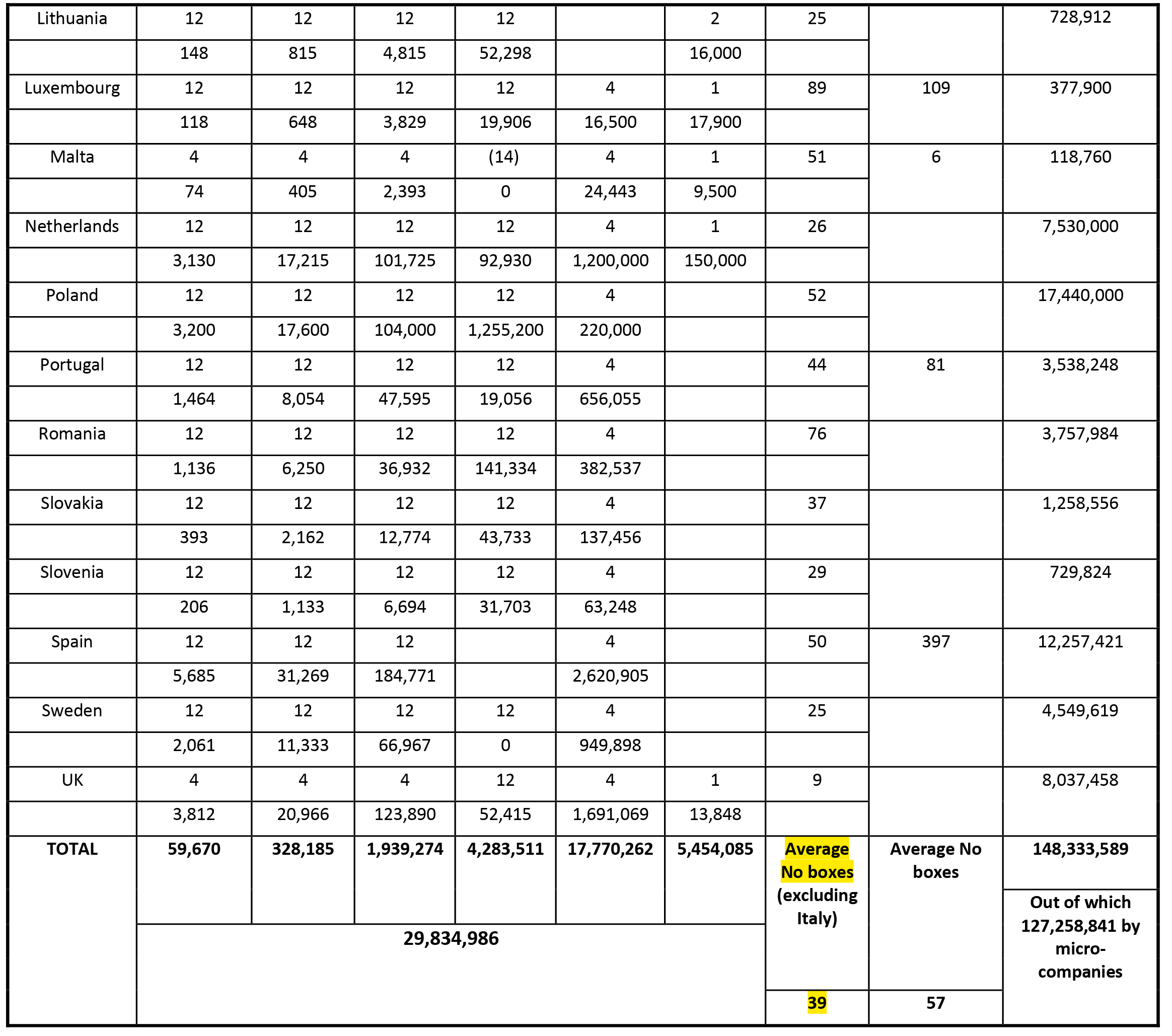

Na osnovu podataka iz analize Evropske komisije3 iz 2015. godine o VAT gap priredili smo sledeću tabelu, koja pokazuje da broj polja u PDV prijavi ni trenutno ni na duži rok ne utiče na efikasnije prikupljanje prihoda od PDV:

| Zemlja | Broj polja u PDV prijavi | VAT Gap % | ||||

| 2009. | 2010. | 2011. | 2012. | 2013. | ||

| Austrija | 54 | 9.4 | 11.5 | 12.6 | 11.1 | 11.4 |

| Belgija | 34 | 13.1 | 11.4 | 11.1 | 11.2 | 10.5 |

| Bugarska | 30 | 25.0 | 22.0 | 24.2 | 18.5 | 17.2 |

| Češka | 76 | 22.6 | 25.5 | 20.4 | 23.6 | 22.4 |

| Danska | 17 | 7.8 | 8.2 | 8.6 | 8.5 | 9.3 |

| Estonija | 24 | 9.8 | 11.0 | 12.1 | 13.3 | 16.8 |

| Finska | 25 | 3.2 | 6.9 | 3.6 | 2.9 | 4.1 |

| Francuska | 43 | 13.0 | 8.2 | 7.0 | 9.4 | 8.9 |

| Nemačka | 45 | 9.4 | 9.6 | 10.5 | 10.6 | 11.2 |

| Grčka | 54 | 33.7 | 30.3 | 37.9 | 33.4 | 34.0 |

| Mađarska | 99 | 23.7 | 24.0 | 23.0 | 24.1 | 24.4 |

| Irska | 6 | 14.2 | 11.1 | 13.5 | 11.2 | 10.6 |

| Letonija | 33 | 43.0 | 35.2 | 37.5 | 33.8 | 29.8 |

| Litvanija | 25 | 43.7 | 38.4 | 36.5 | 36.5 | 37.7 |

| Luksemburg | 89 | 2.7 | 2.8 | 3.9 | 5.4 | 5.1 |

| Malta | 51 | 24.0 | 28.1 | 29.4 | 31.0 | 26.4 |

| Holandija | 26 | 7.9 | 0.5 | 4.0 | 4.4 | 4.2 |

| Poljska | 52 | 20.8 | 18.1 | 18.7 | 25.3 | 26.7 |

| Portugal | 44 | 14.5 | 12.1 | 12.8 | 8.7 | 9.0 |

| Rumunija | 76 | 49.8 | 45.1 | 42.0 | 42.9 | 41.1 |

| Slovačka | 37 | 34.4 | 35.8 | 31.2 | 38.6 | 34.9 |

| Slovenija | 29 | 12.9 | 10.8 | 8.6 | 9.1 | 5.8 |

| Španija | 50 | 35.1 | 12.4 | 17.4 | 17.0 | 16.5 |

| Švedska | 25 | 3.4 | 3.1 | 3.9 | 4.8 | 4.3 |

| Velika Britanija | 9 | 13.4 | 11.7 | 10.1 | 10.5 | 9.8 |

2 European Commission, Fiscalis 2020 – Tax Gap Project Group: The Concept of Tax Gaps – Report on VAT Gap Estimations, 2016.

3 European Commission: Study to quantify and analyze the VAT Gap in the EU Member States, 2015.

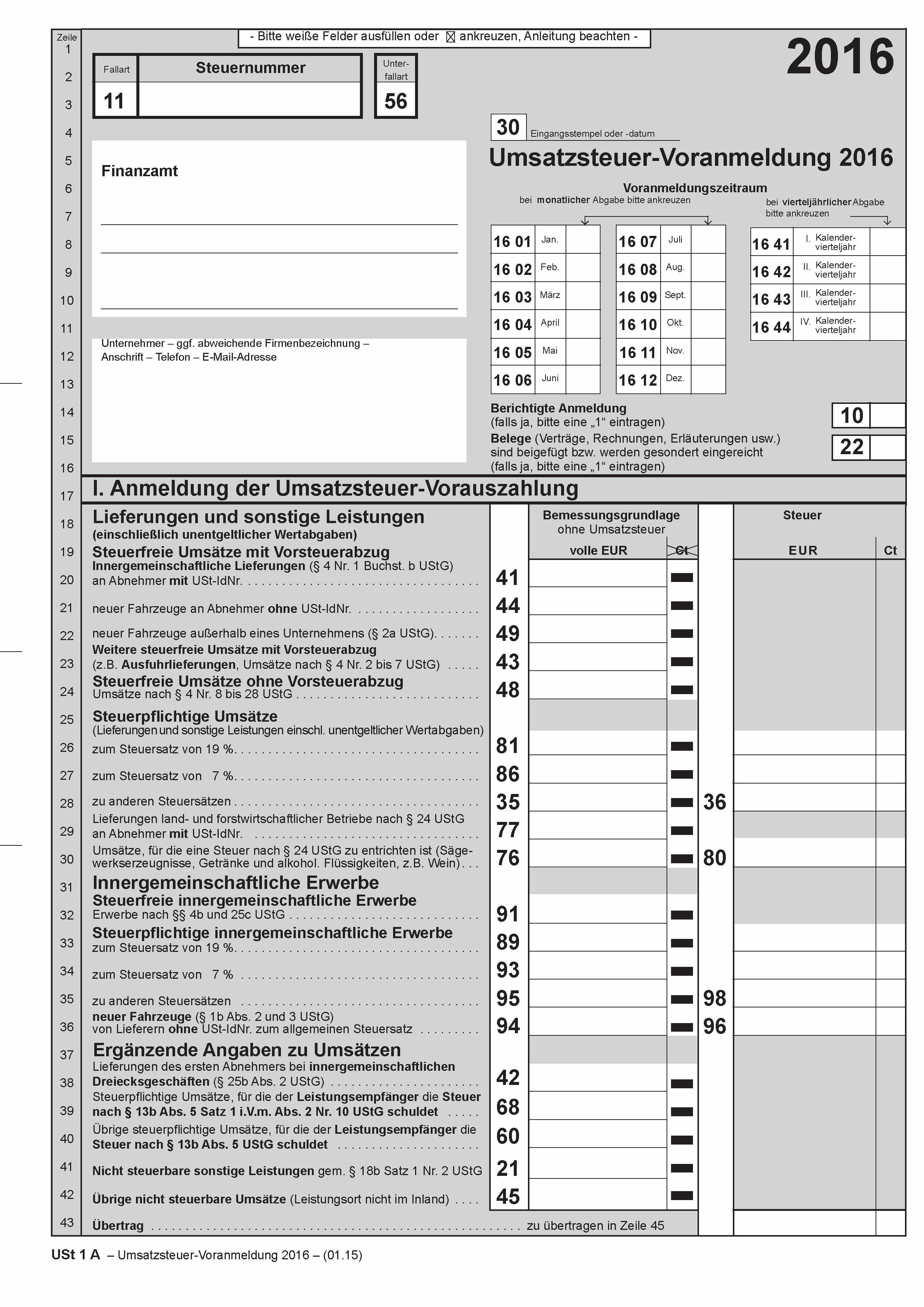

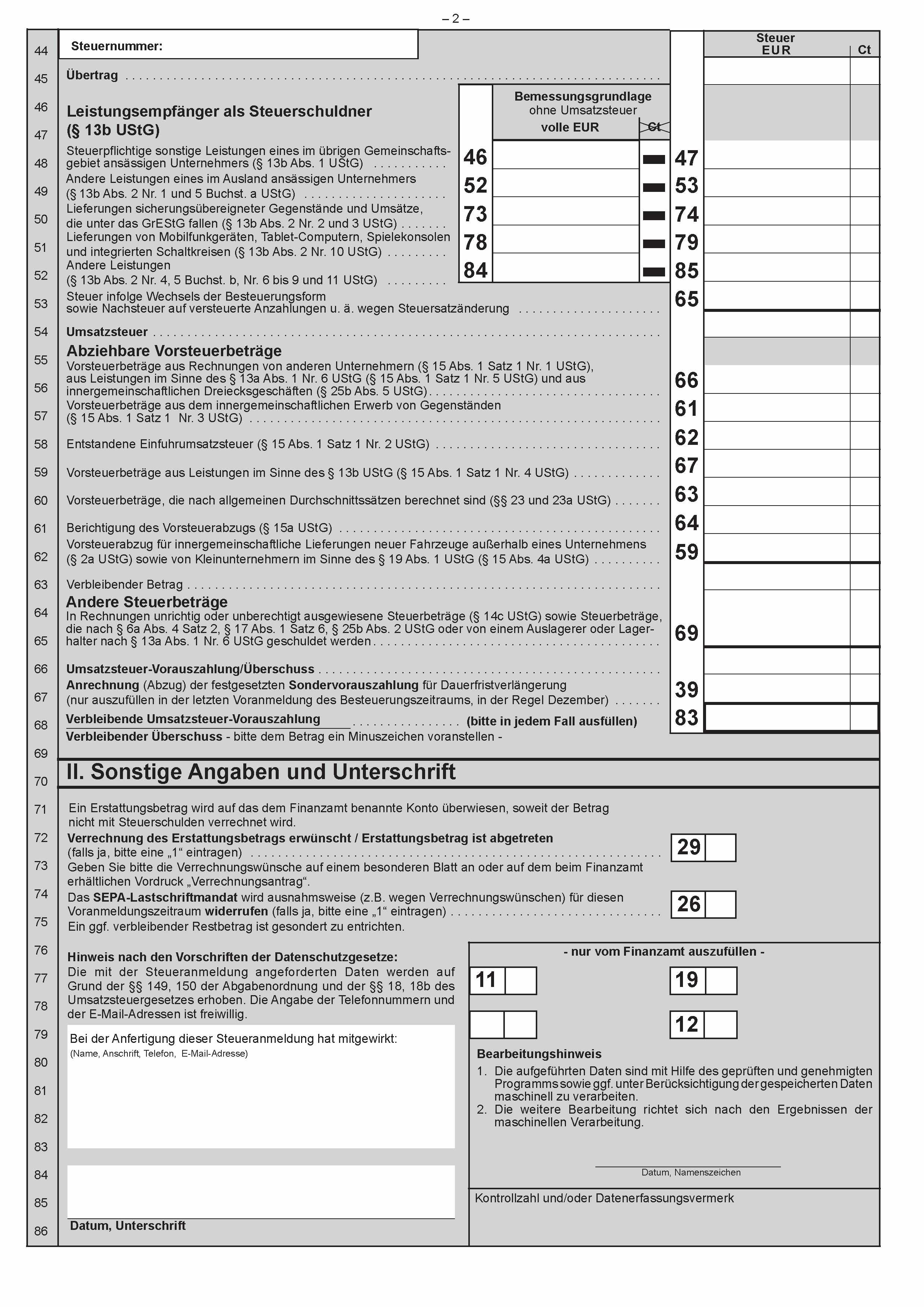

4. U Nemačkoj su evidencije i prijava znatno jednostavnije

Nisu. Nemačka prijava ima 45 polja (naša 297 polja) a PDV evidencije su objašnjene u jednom članu zakona4 (kod nas novi pravilnik ima 16 strana).

Nemačke PDV evidencije su manje obimne i od dosadašnjih PDV evidencija u Srbiji, a kamoli od onih predviđenih novim pravilnikom.

U nastavku prikazujemo obrazac nemačke PDV prijave (Napomena: 7 polja pod naslovom „Innergemeinschaftliche Erwerbe“ prikazuju podatke o prometu u okviru EU):

4 Umsatzsteuergesetz (UStG): § 22 Aufzeichnungspflichten – link

5. Prilikom donošenja izmena zakona o PDV 2015. nije bilo reči o izmeni PDV evidencija

Nije. U pisanom obrazloženju predloga zakona i u Vašem obraćanju poslanicima povodom nove poreske prijave bilo je reči samo o novoj prijavi na osnovu već postojećih evidencija i bez dodatnih troškova.

U nastavku izdvajamo deo Vašeg obraćanja5 u Skupštini Srbije prilikom obrazlaganja predloga zakona oktobra 2015. godine:

„Po postojećem pravilniku o evidenciji poreski obveznici to inače rade…“ (1:05 – 1:12)

„Znači, taj obračun već postoji, on se radi sa strane, ali se ne podnosi Poreskoj upravi…“ (1:22 – 1:29)

„Da ono što se zove trošak poštovanja zakona treba da ostane isti ili da se smanji. Ako pogrešimo u tome, prihvatam kritiku…“ (1:53 – 2:01)

„To nema dopunskih troškova pošto on to već radi…“ (2:24 – 2:28)

U nastavku izdvajamo delove pisanog obrazloženja predloga zakona6 iz oktobra 2015:

„Takođe, u cilju sprečavanja eventualnih zloupotreba i istovremeno obezbeđivanja unapređenja kontrole PDV od strane Poreske uprave, predlažu se izmene koje se odnose na obavezu sačinjavanja pregleda obračuna PDV i njegovog dostavljanja uz poresku prijavu.“

„Kakve troškove će primena ovog zakona stvoriti građanima i privredi (naročito malim i srednjim pravnim licima)?

Primena ovog zakona ne bi trebalo da stvori dodatne troškove građanima i privredi.“„Da li su pozitivne posledice donošenja zakona takve da opravdavaju troškove koje će on stvoriti?

S obzirom da primena ovog zakona ne bi trebalo da stvori dodatne troškove, nije potrebno posebno obrazlagati da li su pozitivne posledice donošenja zakona takve da opravdavaju troškove koje će on stvoriti.“

Na osnovu analize iskustava u Evropskoj uniji i starog pravilnika o evidenciji PDV zaključujemo da se na osnovu podataka iz starog pravilnika može kreirati PDV prijava koja bi bila na nivou najobimnijih u Evropskoj Uniji.

5 Deo govora ministra finansija Dušana Vujovića u Skupštini Srbije povodom izmena i dopuna zakona o PDV, 2015 – link

6 Predlog zakona o izmenama i dopunama Zakona o porezu na dodatu vrednost, 2015.

6. Novi pravilnik nema nikakve veze sa usklađivanjem sa EU ili njihovim smernicama i predlozima

Nikako. Direktiva Saveta EU o PDV7 propisuje samo minimalne uslove u vezi sa evidencijama i prijavom. Smernice i predlozi EU povodom PDV evidencija su značajno drugačiji u odnosu na ono što dobijamo novim pravilnikom.

Najnovije analize Evropske komisije u vezi sa PDV i predlozima za „jedinstveni PDV prostor u EU“8 nikako ne govore u prilog novom pravilniku:

„Jednostavno dodavanje novih obaveza i provera kako bi se rešio problem poreskih prevara samo će dodatno uvećati troškove usaglašavanja i pravnu nesigurnost za sve privredne subjekte, uključujući i one koji poštuju propise…“

7 Council Directive 2006/112/EC of 28 November 2006 on the common system of value added tax

8 Communication from the Commission to the European Parliament, the Council and the European Economic and Social Committee on an action plan on VAT, 2016.

Povezani tekstovi

- Preduzetnik koji je obveznik PDV prestaje sa obavljanjem delatnosti – šta treba da učini sa preostalim zalihama robe?

-

Pravilnik o obliku, sadržini i načinu vođenja evidencije o PDV i o obliku i sadržini pregleda obračuna PDV

(važi do 30.06.2021.) - Izmene i dopune Pravilnika o evidenciji PDV

- Objavljen novi pravilnik iz oblasti PDV i izmene i dopune Pravilnika o evidenciji PDV

-

Pravilnik o obliku, sadržini i načinu vođenja evidencije o PDV i o obliku i sadržini pregleda obračuna PDV

(važi do 31.12.2020.)