Sadržaj

U ovom komentaru želimo da ukažemo na još nekoliko argumenata koji treba da posluže konstruktivnoj kritici novog pravilnika o evidenciji PDV (naš prethodni komentar možete pročitati ovde).

Nećemo se više baviti odredbom koja se tiče evidentiranja pojedinačnih naziva i količina dobara i usluga u evidenciji PDV, jer smo u Ministarstvu finansija dobili informaciju da su svesni apsurdnosti takve odredbe, da je u pitanju greška i da će ta odredba biti izmenjena.

1. Iskustva u zemljama Evropske unije

Ako na to dodamo i činjenicu da se jedan broj polja u poreskim prijavama u zemljama EU odnosi na tzv. „Intra-Community transactions“ (transakcije unutar EU – imaju obavezu da ih posebno evidentiraju) i da te transakcije obično obuhvataju oko 10 polja, dolazimo do broja od oko 30 polja koje se ne tiču transakcija između EU zemalja.

Podsetimo se, novi pravilnik o evidenciji PDV u Srbiji predviđa pregled obračuna sa 155 redova i 280 različitih polja (u odnosu na prosek EU od 39). Ni jedna zemlja EU nema ni približno toliko polja.

Dosadašnja evidencija PDV (član 2. starog pravilnika) sadrži 49 podataka u osnovnoj evidenciji i 6 specijalnih evidencija, što je više nego dovoljno da se dobije PDV prijava na nivou najdetaljnijih u Evropskoj uniji.

Još jedan interesantan podatak u vezi sa ovim pitanjem: kada je Evropska komisija oktobra 2013. godine predložila uvođenje jedinstvene poreske prijave PDV za EU, nakon ozbiljnih analiza je predložena prijava sa 36 polja (uključujući zbirna polja).

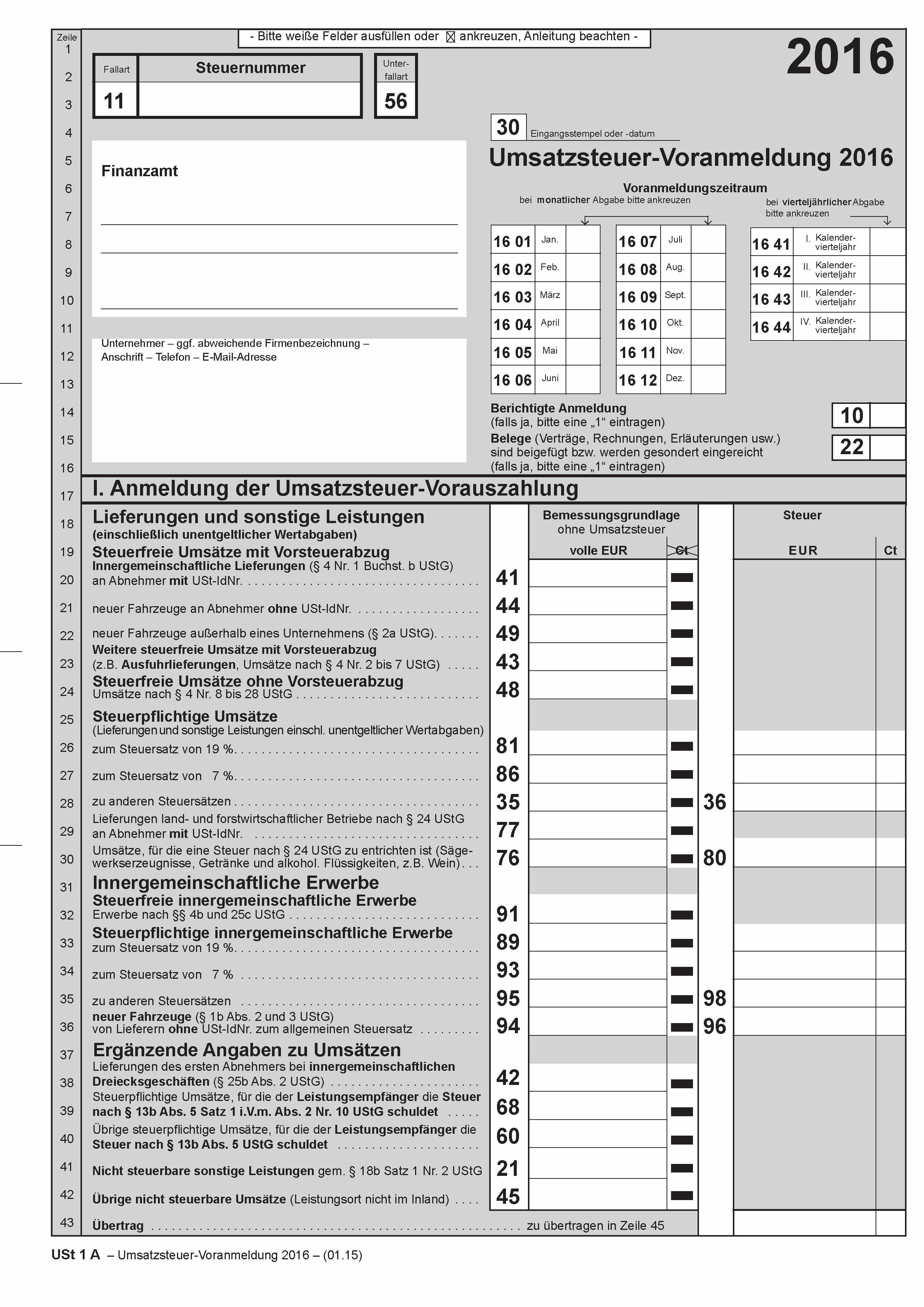

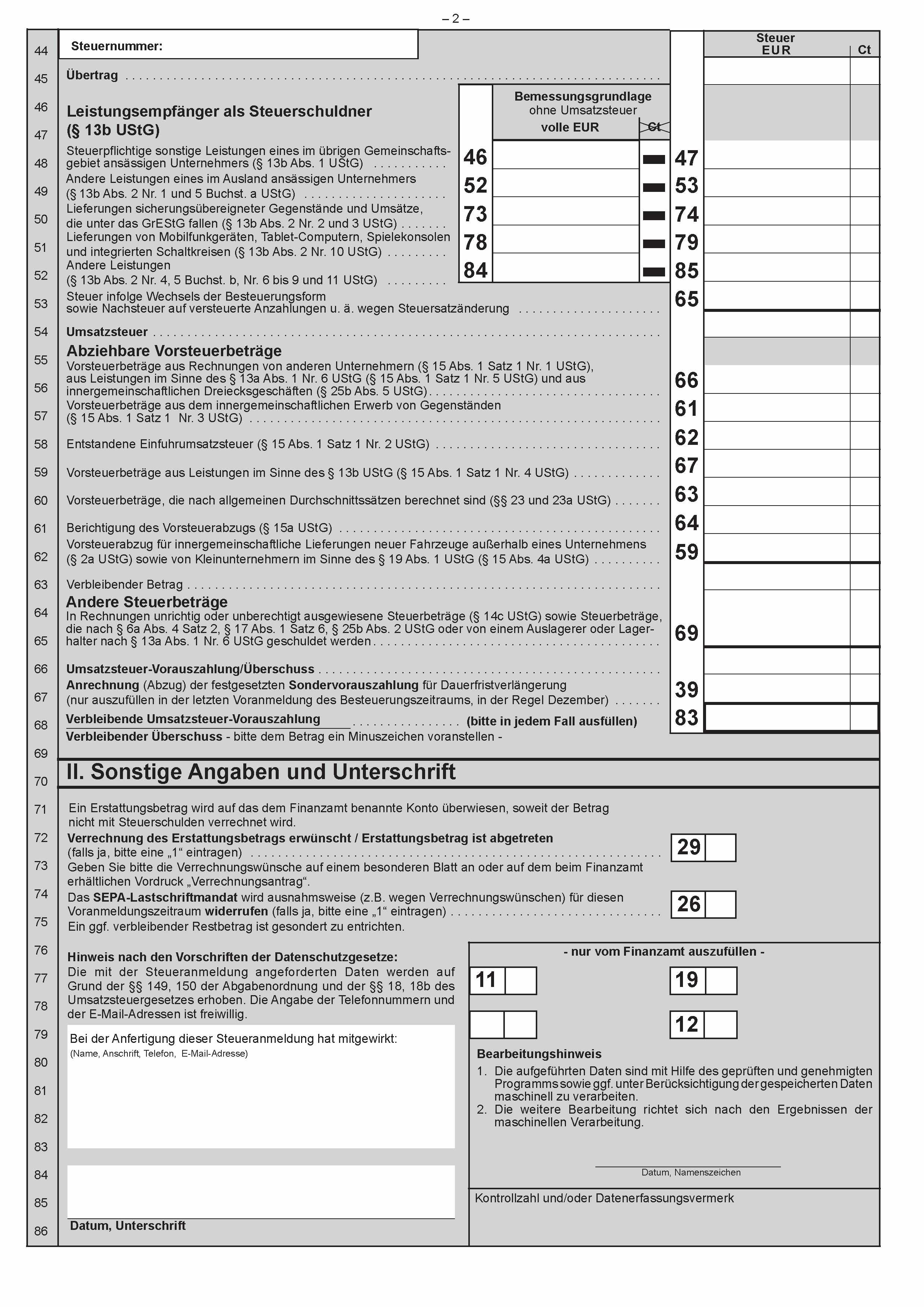

2. Primer Nemačke

Na sastanku u Ministarstvu finansija data je za primer Nemačka kao zemlja koja ima PDV prijavu sa velikim brojem polja. U nastavku prikazujemo nemačku PDV prijavu u celosti (ukupno 45 polja, od toga 7 polja koje se tiču transakcija unutar EU):

3. Troškovi usklađivanja – preporuke EU i OECD

U nastavku navodimo delove analiza EU i OECD na temu dodatnih troškova za privredne subjekte zbog usklađivanja sa novim propisima o PDV.

Izvod iz analize Evropske komisije u vezi sa poreskom prijavom za PDV:

„Jednostavno dodavanje novih obaveza i provera kako bi se rešio problem poreskih prevara samo će dodatno uvećati troškove usaglašavanja i pravnu nesigurnost za sve privredne subjekte, uključujući i one koji poštuju propise…“

Izvod iz analize OECD-a u vezi sa vođenjem poreskih evidencija:

„Vlade preko poreskih uprava uglavnom pokušavaju da minimizuju operativne troškove svojih poreskih sistema, u isto vreme pokušavajući da održe troškove usklađivanja za poreske obveznike što niže moguće. Da bi se to postiglo, treba uspostaviti ravnotežu između troškova usklađivanja privrednih subjekata sa poreskim propisima i troškova upravljanja sistema poreske uprave.“

4. Favorizovanje velikih kompanija

Deo stručne javnosti je u svojim komentarima posebno označilo velike kompanije odnosno velike trgovinske lance kao subjekte kod kojih se postavlja pitanje mogućnosti vođenja novih PDV evidencija.

Naše mišljenje je suprotno ovome: smatramo da bi najveće probleme zbog novih PDV evidencija imala mala i mikro pravna lica, kojih i ima ubedljivo najviše u Srbiji. Ukazujemo na činjenicu da ne bi bilo dobro da na bilo koji način velike kompanije budu favorizovane prilikom donošenja izmena pravilnika.

Da nisu velike kompanije te koje u ovakvim situacijama treba da budu favorizovane očigledno je i iz analize Evropske komisije koja zaključuje da su troškovi evidencija i poreskih prijava PDV mereni procentom godišnjeg prihoda znatno viši za mala i srednja preduzeća:

„Troškovi podnošenja PDV prijave (npr. prikupljanje i evidentiranje informacija, popunjavanje polja prijave, podnošenje itd.), iako su veliki za velika preduzeća u apsolutnom smislu zbog velikog broja transakcija, složenijih PDV pitanja i opsežnijih internih kontrola, kao procenat godišnjeg prihoda su znatno viši za mala i srednja preduzeća.“

5. Saopštenje Ministarstva finansija

Tokom protekle nedelje Ministarstvo finansija je jednom broju zainteresovanih kao odgovor na postavljena pitanja u vezi novog pravilnika o evidenciji PDV poslalo isti odgovor koji liči na saopštenje za javnost (ceo tekst možete pročitati ovde). U nastavku prenosimo delove saopštenja:

„Donošenje Pravilnika … ima za cilj, pre svega, da Poreskoj upravi obezbedi znatno bolje sagledavanje poslovnih aktivnosti obveznika PDV, čime će se unaprediti efikasnost kontrola kao i naplate poreza…“

„… naizgled potpuno nova evidencija PDV, suštinski i u najvećoj meri, predstavlja raščlanjavanje podataka za koje i sada postoji obaveza vođenja evidencije.“

„Trenutno se u Ministarstvu finansija razmatraju predlozi koji se odnose na Pravilnik tako da će se u kratkom vremenskom periodu odlučiti koji će se prihvatiti ukoliko ne odstupaju od osnovnog cilja Pravilnika. Predlozi koji ne doprinose uspostavljanju adekvatnih mehanizama države u borbi protiv sive ekonomije, kao jednog od osnovnih ciljeva Vlade, ne mogu biti prihvaćeni.“

Ovakve izjave i zaključci nisu argumentovani, jer niti je urađena detaljna analiza efekata niti postoje slična iskustva u zemljama EU jer nikad niko nije uvodio ovako detaljne evidencije PDV. Takođe je nejasno kojom metodom se utvrđuje mogući doprinos pojedinih predloga borbi protiv sive ekonomije.

U analizi Evropske komisije (prateća dokumentacija predloga za dopunu direktive o porezu na dodatu vrednost iz oktobra 2013. godine) kaže se:

„… ne postoji očigledna negativna korelacija između broja polja koja se popunjavaju u PDV prijavi i tzv. PDV jaza („VAT gap“ – razlika između teorijski mogućih i prikupljenih prihoda od PDV) u određenoj zemlji…“

Dakle, istraživanja EU jasno kažu da povećanje broja polja u PDV prijavi ni na koji način ne doprinosi povećanju naplate PDV, što je suprotno izjavi Ministarstva finansija.

Povezani tekstovi

- Preduzetnik koji je obveznik PDV prestaje sa obavljanjem delatnosti – šta treba da učini sa preostalim zalihama robe?

-

Pravilnik o obliku, sadržini i načinu vođenja evidencije o PDV i o obliku i sadržini pregleda obračuna PDV

(važi do 30.06.2021.) - Izmene i dopune Pravilnika o evidenciji PDV

- Objavljen novi pravilnik iz oblasti PDV i izmene i dopune Pravilnika o evidenciji PDV

-

Pravilnik o obliku, sadržini i načinu vođenja evidencije o PDV i o obliku i sadržini pregleda obračuna PDV

(važi do 31.12.2020.)